信息披露制度下內部控制對會計穩健性的影響

——基于上市公司2007-2012年經驗數據

2016-07-07 06:14:38安徽大學商學院柏麗娟

財會通訊 2016年3期

安徽大學商學院 顧 光 柏麗娟

?

信息披露制度下內部控制對會計穩健性的影響

——基于上市公司2007-2012年經驗數據

安徽大學商學院顧光柏麗娟

摘要:本文利用滬深兩市非金融業上市公司2007-2012年財務數據,分析了上市公司內部控制對會計穩健性的影響。研究發現,我國上市公司的內部控制效果與會計穩健性存在正相關關系;同時由于我國內部控制的規范體系以及監管力度的加強,導致與自愿披露內部控制信息相比,強制披露提高了上市公司的會計穩健性。

關鍵詞:會計穩健性內部控制強制披露

一、引言

謹慎性又稱會計穩健性,是傳統會計中一項歷史久遠、影響深遠但又頗具爭議的計量原則。1993年我國首次將謹慎性原則引入《企業會計準則》中,并在2001年新的《企業會計制度》中將這一原則進行了進一步的發展,許多體現謹慎性原則的會計處理方法被引進,它對會計實務的影響也日漸凸現。穩健性可以有效的約束經理人的機會主義行為,盡可能的減少代理成本,提升公司的總體價值,最終妥善保護投資者的權益。會計穩健性在保證公司財務報告質量的同時,也是公司治理機制的一部分。一方面會計穩健性可以通過降低信息不對稱、提高公司治理水平從而保護投資者權益;另一方面會計穩健性可以通過對限制管理層選擇性信息披露進行限制,盡可能的降低會計信息中包含的噪音,最終提高會計信息的質量。雖然會計穩健性作為會計的基本原則已經由來已久,但是針對會計穩健性的系統研究卻直到上世紀九十年代各個國家會計準則中越來越多的采用公允價值計價才開始興起。最早進行研究的watts(1993)認為會計穩健性源自于會計的契約作用,并同時受到管制和制度的影響。隨著社會經濟的迅速發展與會計相關的制度也在不停的修改完善,而這其中最令人關注的要數美國于2002年頒布的SOX法案。正是因為這部極具影響力的證券法的頒布,才帶來了美國資本市場信息披露制度的根本性變革。美國上市公司信息披露變革對我國資本市場監管產生了重大的影響。隨后,我國政府也相應的頒布了一系列的規范體系。上海證券交易所和深圳證券交易所于2006年分別發布了《上海證券交易所上市公司內部控制指引》和《深圳證券交易所上市公司內部控制指引》。2008年6月28日,國務院五部委聯合發布了我國第一部《企業內部控制基本規范》,要求上市公司自2009年7月1日起,應當對本公司內部控制的有效性進行自我評價,披露年度自我評價報告,并聘請具有證券、期貨資格的會計師事務所對內部控制的有效性進行審計。2010年4月26日,財政部發布了《企業內部控制配套指引》。自此,我國擁有一套相對比較完善的內部控制法律體系。現今對于內部控制的研究主要是內部控制的影響因素和有效性等的研究。其中對于有效性的研究主要集中于盈余質量、審計影響、融資成本等,但是對于內部控制與會計穩健性的影響還有待進一步探討。企業是否有效的實施了內部控制工作,同時內部控制是否真的能夠增強企業信息披露的質量,并且提高企業會計穩健性這是本文重點探討的內容。

二、文獻綜述

現有文獻關于會計穩健性的研究,集中在穩健性產生的原因、計量的方法、可能的經濟后果和影響因素的分析等方面。本文主要從影響會計穩健性的內外因素兩個方面進行闡述。Watts(1993)認為,會計穩健性的需求主要來自于報酬契約與債務契約;其后經過大量的實證研究,Watts (2003)將穩健性產生的原因完善為:契約、股東訴訟、管制和稅收。LaFond(2005)發現,股權集中的不同,會帶來會計穩健性相反方向的變動即股權集中企業的財務報告穩健性程度反而低于股權分散企業。LaFond和Roychowdhury(2008)認為,管理層股權越小,穩健性程度越高;反之,穩健性程度越低。這主要是由委托代理問題而引起的對會計穩健性需求的增加。Peek,Cuijpers和Bu ijink(2006)認為,企業的生命周期是會計穩健性強弱的重要因素。Huijgen(2003)研究發現,訴訟威脅和實施體制是會計穩健性有力的保障。Ball和Shivakumar(2005)發現,公司上市與否對會影響會計穩健性。Ball,Rob in和Sadka(2006)在對不同國家債務市場與穩健性的關系研究中發現,債務市場越規范,企業會計穩健性越強。我國關于會計穩健性問題的研究文獻主要有:孫錚(2005)發現,企業會計穩健性程度受到其債務因素的影響。曹宇、李琳和孫錚(2005)對我國上市公司研究發現,大股東控制權越強,其會計盈余穩健性越差。牛建軍、岳衡和姜國華(2006)發現了,在我國會計穩健性的提高主要來自于資產負債表的提升,而不是由于盈余穩健性的改進。陳旭東和黃登仕(2007)發現會計穩健性與企業生命周期相關,當企業處于生命周期的初期,盈余沒有穩健性。社會制度總是在不斷的變化著,這會引起上市公司的會計穩健性產生一定的變化。朱凱(2005)則發現,銀企關系以及銀行利益的重要性是企業會計穩健性的一個重要因素。陳策和呂長江(2011)研究發現,由于深交所監管程度的不同,中小板民營企業和A股主板企業會計穩健性存在差異。樊慧等(2012)認為,機構投資者特別是具有行業專長的股權投資者能夠提升企業會計信息的穩健性。周澤江(2012)發現,實際稅率越高企業會計穩健性越強,反之,則越差。

三、理論分析和研究假設

由于科學技術的不斷進步,信息的傳播速度也越來越快,致使會計領域中信息的不確定性問題也越來越復雜。會計的不確定性所直接針對的就是會計信息的質量,會計信息的質量高低決定著會計不確定性的必然存在。內控主要是為了高效實現組織目標、有序執行業務活動、保障資產的安全與信息的完整性、防止舞弊并發現錯誤以及提高財務報告質量并提供可靠信息。會計信息真實、完整既是企業內部控制的基本目標,又是企業內部控制基本的、非常重要的手段。在現代企業制度和公司治理結構尚未健全,會計信息失真尚未得到根治的情況下,把企業信息的真實、完整作為企業內部控制的基本目標是符合我國企業現狀的。阿波鮑夫等(ashbaugh-skaife et al,2008)以應計項目質量作為衡量盈余質量的標準,發現內部控制顯著提高了會計信息質量。從這個視角而言,基于單位內部會計監督的內部控制制度與會計穩健性得到了很好的契合。不同企業對于內部控制的實施力度會影響其對國家制度的落實程度和企業自身的治理和價值。據此,本文提出第一個假設:

H1:上市公司內部控制水平與會計穩健性的存在正相關關系

強制性信息披露是指由相關制度所明確規定的上市公司必須披露信息的一種基本信息披露制度。而上市公司基于公司形象、投資者關系、回避訴訟風險等動機主動披露的信息,被稱為自愿性信息披露,同時管理人員自主性是自愿性信息披露制度的最大特點。當前社會是個信息化的時代,不管是股東,債權人還是投資者等他們進行決策前都會收集大量的信息,如管理者對公司長期戰略及競爭優勢的評價、環境保護和社區責任、公司實際運作數據、前瞻性預測信息、公司治理效果等等,從而做出最終的決策。Akerlof(1970)發現,資本市場上存在檸檬市場。所以,企業會十分的注重其向社會傳遞怎樣的信息,是否會給企業帶來不良反應等。Mcmullen et al .(1996)將是否受到SEC的處罰以及是否更正之前報告的會計盈余作為公司內部控制質量的代理變量,發現內部控制薄弱的公司通常沒有動機自愿披露內部控制報告。在自愿披露階段,一般內控較好的企業會愿意披露自身的相關信息,從而獲取市場的正效應;反之,內控較弱的企業是不會主動自愿披露,給企業帶來更壞的市場效應。但是,市場中可能會存在一些企業通過“偽裝”,進而披露,最后獲取良好的市場效應。此時,內部控制情況總體而言會是比較松散、較差的。當企業被要求強制披露企業內控的相關狀況,并且內控需要披露的信息更加具體時,為了持續發展以及良好的市場反應,內控相對較差的公司只能通過采取一定的措施來提高公司的內控,從而使公司的會計信息等等得到更好的控制和保障。由此,我們提出第二個假設:

H2:與自愿披露內部控制信息相比,強制披露會提高上市公司的會計穩健性

四、研究設計

(一)樣本選擇與數據來源本文以2007-2012年的滬深兩市A股上市公司為研究樣本,檢驗分析內部控制對會計穩健性的影響。根據研究慣例,對樣本按照以下標準加以篩選:(1)剔除金融、保險類的上市公司,因為這類公司具有特殊的的行業性;(2)剔除ST、*ST和退市的樣本觀測值;(3)剔除數據缺失的樣本。為了避免極端值的影響,我們對所有的連續變量進行了上下1%分為點的winsorize縮尾處理。經過成處理,最終共獲取7792個觀測值。本文的財務數據來自CSMAR數據庫。所有數據分析均采用stata.12進行。

(二)變量定義與模型構建

(1)企業內部控制水平的測度。如何有效衡量企業內部控制水平一直是相關研究領域的重點和難點,第一類方法按照內部控制信息披露情況度量內部控制質量;第二類方法是按照內部控制目標實現情況度量內部控制質量,運用功效系數法和個別評分和加權匯總等。第三類方法按照內部控制要素完善情況度量內部控制質量,如運用BP神經網絡的方法、實地研究方法、層次分析法和專家打分法等。因此,本文在上述研究成果的基礎上借鑒程小可等(2013)的研究指出以目標為導向的綜合評價法是衡量企業內部控制水平的有效工具,基于財務報告及相關信息構建評價企業內部控制水平的指數。本文選取公司違規行為、自由現金流、會計重述行為、總資產周轉率和Tobin's Q值作為度量內部控制的五個控制目標。基于OrderedLogit模型采用IC與公司違規行為、自由現金流、會計重述行為、總資產周轉率和Tobin's Q值進行回歸,估計出上述五個變量的特征系數。用估計出的系數構建衡量企業內部控制水平的方程,并將上述5五個指標的原值帶入企業內部控制水平方程,并最終計算出各企業不同年度的內部控制水平指數。

表1 內部控制度量變量

同時,各主要變量定義詳見表2。

(2)會計穩健性的衡量。本文采用Basu(1997)運用反回歸方程建立的盈余股票報酬模型。其基本模型如下:

ESP/P=?0+?1*DR+?2RET+?3*DR*RET+ε(2)

本文在參照BASU模型的基礎上,加入內部控制及其與其他變量的交叉項,由此創造了模型:

ESP/P=?0+?1*DR+?2RET+?3*DR*RET+?4DR*IC+?5DR*IC+?6RET*IC+?7DR*RET*IC+ε(3)

模型中,使用股票的年度收益率RET作為“好消息”和“壞消息”的代理變量。當RET<0時表示經濟損失,取值為1;反之,取值為0。Basu(1997)模型中DR的系數度量會計盈余確認“好消息”的及時性;RET的系數度量會計盈余確認“壞消息”的及時性;DR*RET的系數度量會計盈余確認“壞消息”相對于確認“好消息”增量的及時性。由于穩健性意味著會計盈余對“壞消息”的反應比對“好消息”的反應更加及時充分,文本通過檢驗其是否大于0來判斷會計盈余是否穩健。其中,IC代表內部控制。DR*RET*IC的系數衡量了內部控制對會計穩健性的影響,如果其大于0,則表示內部控制提高了會計穩健性。

借鑒Santanu mitra等(2013)的研究設計,控制了以下變量:第一,公司規模SIZE。Watts和Zimmerman(1978)發現,規模越大的公司所面臨的資本成本越大,因而其更傾向于穩健性的會計政策。第二,財務杠桿LEV。財務杠桿反映了公司的負債水平。Watts認為債務人約束是引起會計穩健性的原因之一。在我國,劉云國等(2010)實證研究發現,債務比例與會計穩健性存在正相關關系,短期借款比例顯著提高了會計穩健性,長期借款反而則降低了會計穩健性。因此,本文采取以短期借款占總資產的比例來表示財務杠桿。第三,資產負債表穩健性MB。Pae等(2005)用期初權益市值與賬面值比(M/B)計算資產負債表穩健性,發現盈余穩健性和資產負債表穩健性之間有很強的負相關關系,如果在研究會計穩健性時不控制資產負債表穩健性會存在遺漏變量。劉舒文和王壽陽(2006)發現,我國上市公司存在資產負債表穩健性和盈余溫江行的負相關關系。因此,本文控制資產負債表穩健性。第四,行業和時間。不同的行業,其會計政策和會計估計方法等存在差異,本文依據中國證監會的標準劃分行業。

表2 主要變量及描述定義

五、實證分析

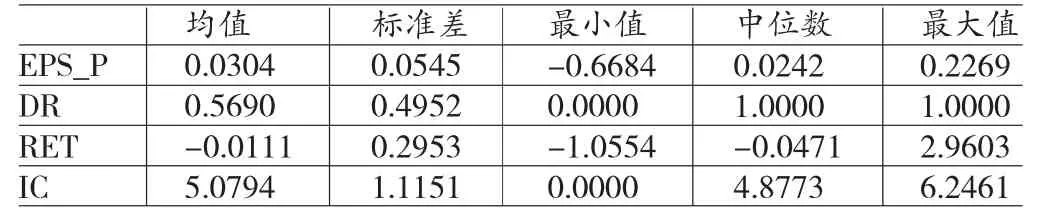

(一)描述性統計各變量的描述性統計如表3所示:

從表3可以看出,2009-2012年,股票收益率經過調整后的均值為-0.0111,其中低于45%的公司股票收益大于市場收益率。內部控制的標準差為1.1151,說明我國近幾年的內部控制水平總體比較集中。內部控制的偏度為-1.0982,峰度為4.3783。內部控制總體呈現出左偏的趨勢,其峰度大于3說明內部控制總體比較集中。

表3 描述性統計分析表

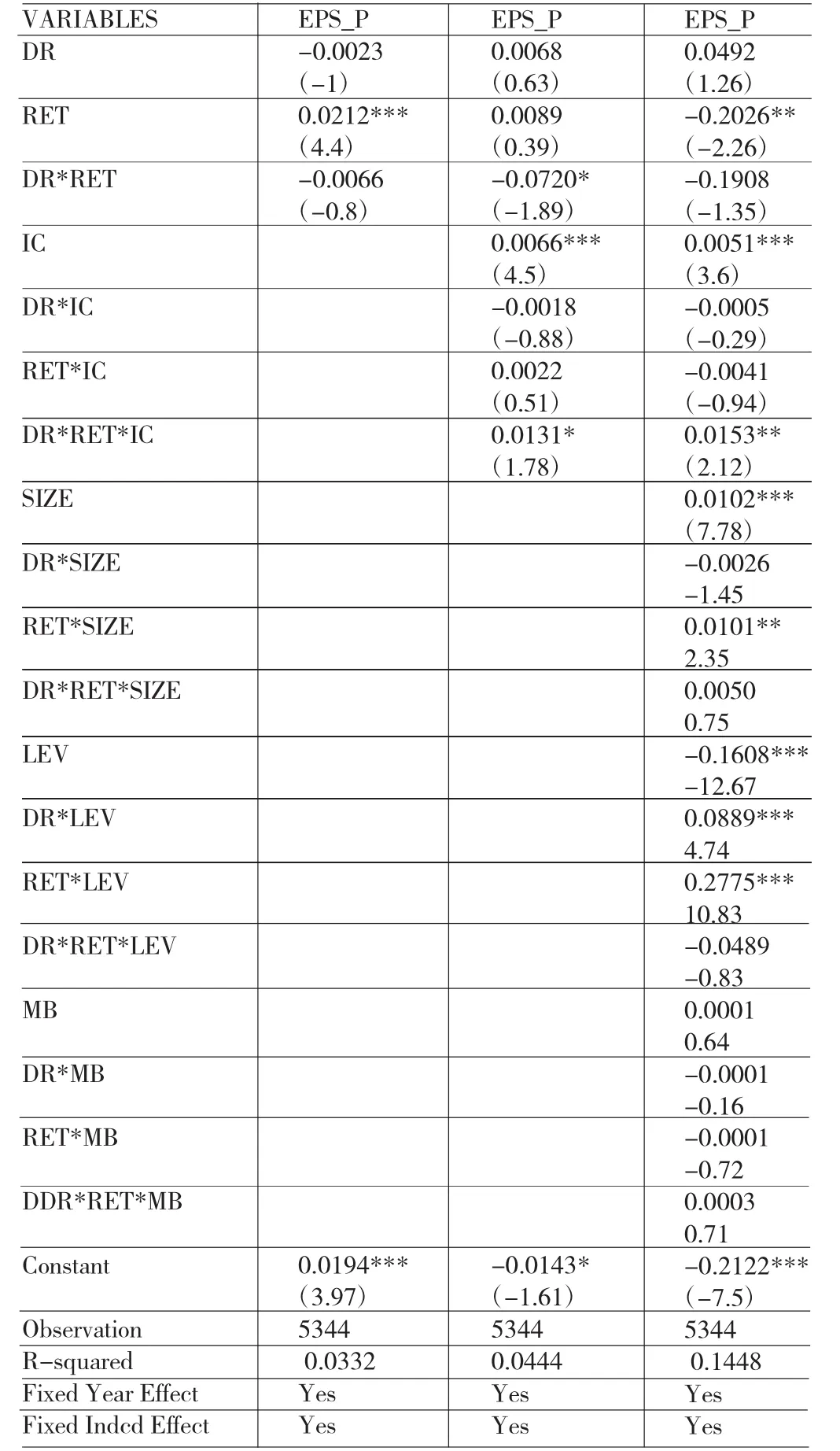

(二)回歸分析各個模型的回歸結果如表4所示:表4列示了內部控制與會計穩健性的回歸結果。表中,模型1 是Basu(1997)模型的回歸結果DR*RET的系數為負數,表明我國上市公司會計盈余對“好消息”反映更加迅速;在此基礎上加入內部控制變量,檢驗內部控制對會計穩健性的影響。模型2中DR*RET*IC的回歸系數為0.0131,在10%的水平上顯著為正,說明內部控制能夠提高會計穩健性,假設1得到論證。將公司規模、財務杠桿和資產負債表穩健性等控制變量加入后,進行回歸結果依然不變。其中FR*RET*IC的系數為0.0153,在5%的水平下顯著為正,說明內部控制和會計穩健性之間存在著很強的正相關關系。

從表5中可以看出,企業在強制披露內部控制前,內部控制對會計穩健性基本不存顯著性影反之,當國家實施強制性內部控制時,內控對會計穩健性的影響在5%下顯著。究其原因,應當是內控較弱的公司在自愿與強制披露內部控制相關狀況下,心理和行動的變化。在自愿披露階段,內控較弱的企業肯定不會自愿披露,給企業帶來更壞的市場效應。此時,內部控制情況能夠與會計穩健性更好的契合。當企業被要求強制披露企業內控的相關狀況時,為了持續發展以及良好的市場反應,內控相對較差的公司可能就會進行暗箱操作。導致外界無法辨別企業內控的真實狀況。

(三)敏感性分析為了使本文的回歸結果更加可靠,本文選取了Ball和Shivakumar(2005)根據權責發生制構建的會計穩健性檢驗模型,將內部控制變量加入模型,進行回歸檢驗,得到的結果依然是內部控制對會計穩健性存在著顯著的正相關關系。表明,我們的研究假設和結論具有可靠性。

六、結論與建議

國家管制是影響會計穩健性的重要因素,本文實證研究了國家采取強制性內部控制信息披露對上市公司會計穩健性的影響。研究發現,內部控制與會計穩健性之間存在著顯著的正相關關系;在強制要求信息披露的情況下內部控制對會計穩健性的影響增加了。

由此,本文提出了以下幾點建議:(1)進一步完善內控相關的法律法規。我國的內部控制發展還處于初級階段,法律法規的制定還存在一定的漏洞和問題有待后期進一步完善。(2)加強監管力度。對于企業內控披露的審查等給予更加全面的監管,對待那些“劍走偏鋒”的企業實施嚴懲。(3)增加會計師事務所的獨立性。使會計師事務所在對企業的內控相關信息進行審核時,能更加真實的反映企業現狀。本文的研究同樣存在一定程度的問題和局限性,有待今后的進一步研究。Basu模型選取的合理性,內部控制的度量和控制變量的選取等等,皆有可能對本文的研究結果產生影響。

表4 各個模型的回歸結果

表5 強制與自愿披露年度會計穩健性比較

參考文獻:

[1]楊華軍:《會計穩健性研究評述》,《會計研究》2007年第1期。

[2]劉定國、吳小蒙、蔣濤:《產權性質、債務融資與會計穩健性》,《會計研究》2010年第1期。

[3]張敦力、李琳:《會計穩健性經濟后果的研究評述》,《會計研究》2011年第7期。

[4]劉斌、吳婭玲:《會計穩健性與資本投資效率的實證研究》,《審計與經濟研究》2011年第7期。

[5]方紅星、方翯、金韻韻:《公司特征、外部審計與內部控制信息的自愿披露》,《會計研究》2009年第10期。

[6]羅春華、唐建新、王宇生:《注冊會計師個人特征與會計信息穩健性研究》,《審計研究》2014年第1期。

[7]方紅星、金玉娜:《可感知內部控制質量:度量方法與初步檢驗》,《財經問題研究》2013年第10期。

[8]程小可、楊程程,姚立杰:《內部控制、銀企關聯與融資約束》,《審計研究》2013年第5期。

[9]蔡吉甫《我國上市公司內部控制信息披露的實證研究》,《審計與經濟研究》2005年第5期。

[10]劉舒文、王壽陽:《上市公司盈余穩健性和資產負債表穩健的相關性》,《系統工程》2006年第10期。

[11]Paey,Thornton D B,Welker M. The Link between Earnings Conservatism and the Price-to-Book Ratio. Contemporary Accounting Research and Economics,2005.

[12]Lafond R,Roychowdhury S. Managerial Ownership and Accounting Conservatism.Journal of Accounting Reseraching,2008.

[13]Ashaugh-skaife H.,D.W.Collins and W.R.kinney.the Discovery and Reporting of Internal Control Deficiencies Prior to SOX-mandated Audits Journal of Accounting and Eeconomics,2007.

[14]Basu S.The Conservatism Principle and the Asymmetic Timeliness of Earning.Journal of Accounting and Economics,1997.

(編輯文博)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中外會展(2014年4期)2014-11-27 07:46:46