制造業外包轉型升級的財稅政策研究

2016-06-27 15:16:49王玥

商業經濟研究 2016年11期

王玥

中圖分類號:F810 文獻標識碼:A

內容摘要:本文在全球價值鏈視角下,分析我國制造業企業外包發展現狀,審視存在的一系列不適應制造業外包轉型升級發展如退稅不及時、優惠稅收“一鍋端”、深加工結轉業務無法實現優惠收稅等關鍵性的財稅問題。指出未來政府只有制定“差別稅收”、增強財政扶持力度等有效的財稅政策并避免相關問題,深入推進我國制造業外包轉型升級,積極向世界價值鏈體系的兩端攀升,才能不斷提升我國制造業外包質量,提高我國制造業在國際上的競爭能力。

關鍵詞:制造業外包 轉型升級 價值鏈 財稅政策

我國制造業外包發展現狀

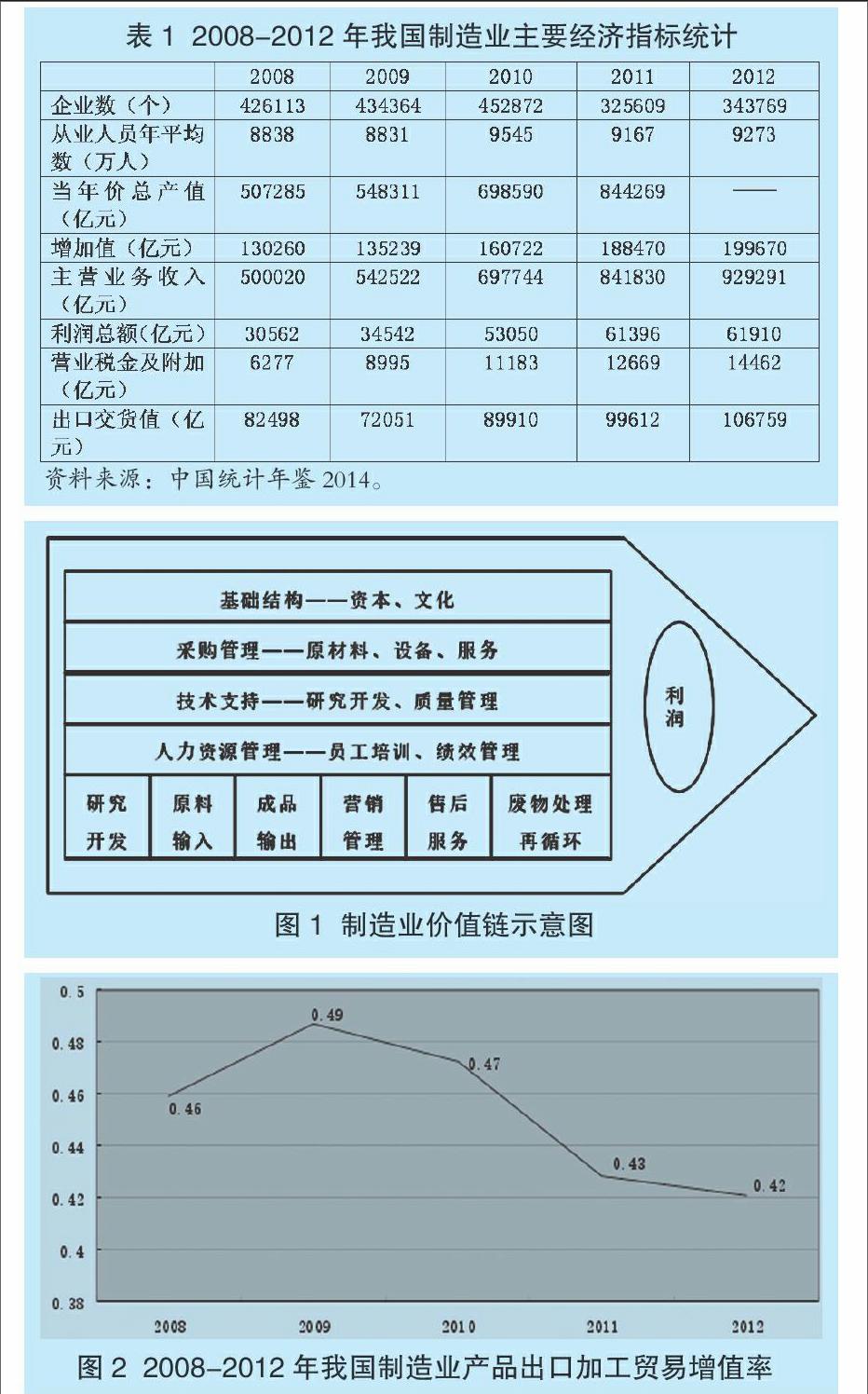

從對國民經濟發展貢獻來看,制造業不僅是所有與制造相關的企業的集合,體現了一國的國際地位,也與一國的經濟實力具有密切關系,更是國民經濟支柱產業。據美國麥肯錫全球研究所最新數據顯示,全球經濟產出增長中,20%是制造業貢獻的,目前我國制造業占GDP的比例高達41%。因此,作為我國國民經濟的核心,制造業是工業化發展的原動力,是提高經濟實力的重要體現,是綜合國力的重要體現,積極促進了國民經濟的發展和增長,進一步維持了經濟社會的發展和穩定,是創造大量稅收和外匯的中堅力量。如表1所示,以2012年為例,說明了我國制造業的重要作用。一是企業數量,2008 年企業數為426113 個,而2012年制造業企業降至343769個。二是從業人員年平均數,2008年制造業就業人數為8837.63萬人,2010 年達到9544.71萬人,2012年回落至9272.94萬人,我國從業人員由于機械化的發展,從業人員年平均增長緩慢。三是增加值,2008年制造業額增加值為130260.24億元,2012年達199670.16億元,平均每年增幅超10%。四是營業稅金及附加,2008年6277.28億元,2012年14462.73億元,增長了1.3倍。五是出口交貨值,2008 年為82498.38億元,2012年106759億元,增長了29.4%。

全球分工視野下的制造業價值鏈,國際分工模式的資源分工與協作體系整合和利用程度的衡量標準發生了變化,制造業國際分工的邊界隨著國際分工的不斷深化發展也發生了相應變化,垂直分工向水平方向發展并深化為網絡化分工。當前,制造業國際分工邊界以全球價值鏈為主要形式。因此,制造業價值鏈是某個產品或服務從概念、研發、生產以及制造、加工等一系列的價值增值,如圖1所示,不僅有利于推進世界各地的制造業企業集結成為一個有序集合的價值創造網絡,也有利于跨國公司成為該產業的實際控制實體。全球價值鏈在全球范圍內贏得比較優勢,獲得更大經濟效益。

21世紀以來,制造業企業發展迅速,全球外商直接投資流入量經過四年的連續增長,2007年再增30%,達到18330億美元,出現增長的峰值。由于國際金融危機影響,外商投資一度下降。據2013年世界投資報告發展顯示,2012年全球直接外資量下降18%,全球發展中國家經濟體吸收直接外資首次超過發達國家,占全球直接外資量的 52%,主要是一些主要經濟體經濟脆弱,投資者大多持有謹慎態度。

以價值鏈視角,從我國制造業企業來看,我國工業制成品產量大,主要集中在勞動密集型產業,如輕工業領域、加工業等,據相關數據顯示,在整個價值鏈中,我國資本獲得的利潤不足30%。究其原因,我國制造業在研發設計和品牌營銷環節較為缺乏,利潤只是加工費用的剩余價值,如世界500種主要工業品中,中國有220種產品產量位居世界第一,從價值鏈的分布來看,工業制成品所占比重高,從進口結構來看,我國每年需要進口超過1000億美元的高技術機電產品。如圖2所示,我國加工貿易增長率2008-2012在42%-46%浮動,幅度不大,加工貿易增值率表明進口材料加工程度越深,附加值含量越高,可知我國自主加工附加值還不高,需要增強。

因此,從全球價值鏈來看,發達國家的跨國公司作為全球價值鏈的領導者,占據全球價值鏈的戰略環節,支配全球價值鏈體系的支配權,反觀我國,制造業企業未能真正掌握核心技術,不具有比較優勢品牌,難以內源式構建全球價值鏈,我國制造業需要價值鏈的攀升。

我國制造業外包發展模式及財稅問題

(一)我國制造業企業代工生產模式及存在的財稅問題

從全球范圍來看,由于國際分工的深化和產品生產國際化,代工生產模式逐漸興起,中國制造業逐漸融入國際制造業體系中,通過參與國際代工,我國制造業企業參與國際競爭,也是低成本學習途徑之一,我國制造業外包企業主要以進料加工和來料加工方式進行生產,出口量已經形成規模,超過一般貿易。當然,由于我國制造業價值鏈還沒有形成,只是被迫接受業務,受到別國支配,特別是我國制造業企業構建以企業為核心的全球價值鏈的雛形還未真正形成,不利于我國制造業的競爭力提升。當然,幾十年來,我國制造業基于政府大力支持,有一定的發展基礎,但產品的戰略性環節仍由發達國家掌控,我國在全球價值鏈低端徘徊。因此,推進我國制造業外包企業轉型升級,提高制造業外包企業在全球價值鏈體系中地位,具有必要性和緊迫性。

從代工生產模式存在的財稅問題分析,第一,對于制造業外包,我國的稅收政策主要有年底退稅和進口免稅兩種,這種以從國外進口原料為基礎的優惠政策,應該在新形勢下尋求積極轉變,轉向以國內原料為生產基礎的配套生產、高級代工模式,但稅收方面的優惠卻不能享受,外包企業繼承傳統模式,導致資源配置不合理,降低了國內與制造業外包有關產業的配套生產能力。第二,對于制造業外包,稅收優惠集中于生產加工環節,是價值增值最低的環節,而價值鏈增值較高環節卻沒有稅收鼓勵,影響制造業外包企業的資金流轉效率,不利于制造業外包企業向價值鏈高端攀升。

(二)我國制造業企業配套生產模式及存在的財稅問題

從配套生產模式的內涵分析,產業配套是在一定的經濟區域內,圍繞主導產業為相關核心,在上游和下游建立產業以完成某產品的一系列過程,我國制造業企業圍繞外資,配置上下游生產企業,實現價值鏈增值。如制造業外包企業產業配套持續,會促使外包企業為外資主導產業配套投入越來越高的專用資產,一旦外資撤走,無法實現可持續發展,導致我國制造業外包企業喪失創新能力,無法形成持續的產業成長模式,不利于本土企業成長能力的培養,需要配套產業的轉型升級。

從配套生產模式存在的財稅問題分析,我國制造業外包轉型,本質上是不斷增加制造業外包企業附加值,如深加工結轉方式有利于延長國內價值鏈條,增加國內增值,又可消化一定的國內原材料。但是,稅收部門對此環節實行先征稅,再依據出口退稅且對此環節使用的國內原料不予退稅。當然,由于不同地區的差異性,退稅機制存在差異性,但這增加了制造業稅收負擔,打消了深加工結轉積極性,影響了我國制造業外包的良性發展。此外,政府對配套生產企業的財政扶持政策模式單一化,差異化政策有限,對制造業外包企業的轉型升級不具有積極的激勵作用,而一部分企業由于搭便車卻無心技術發展和創新,不利于企業向價值鏈高端攀升,不利于企業轉型升級。

我國制造業外包轉型升級的財稅政策改革建議

(一)我國制造業外包轉型的稅收政策

在積極推進制造業外包轉型需要的稅收政策設計中,在我國制造業外包轉型視角下,需要積極實施差別性的稅收政策,在全球價值鏈體系中,給予優惠收稅的待遇,基于勞動力成本增加、原料價格上漲,外包發展相對優勢不斷下降,實施差別稅收政策,理性對待高附加值環節的外包企業,給予稅收優惠,具有積極的意義,對制造業外包的勞動工人實施優惠所得稅,對生產投入品實施優惠的稅收政策,對優惠貨物運輸實施稅收政策等,以滿足投入供給,積極降低生產成本,不斷增強制造業外包企業轉型升級的發展動力。建立積極有效的環境,對國內原料生產和來料加工企業實行相同的稅收政策,完善稅收設計,對創造附加值高的環節實現稅收優惠,提高資金流轉效率。對外包企業進口原料和制成品出口降低關稅,提高優勢,提高在全球價值鏈中位置,延長全球價值鏈,以減免稅政策積極鼓勵深加工結轉業務,擺脫征稅不公平狀況,有利于業務開展,延長制造業外包企業的布局延長,深入激勵外包企業實施深加工結轉業務。當然,推進制造業外包轉型的稅收政策可能引發“尋租”行為等問題,應把握好尺度、制定好標準,推進制造業外包企業在全球價值鏈中的發展。

(二)推進制造業外包轉型升級的財政政策

在積極推進制造業外包轉型升級的財政政策中,需要設立重點專項資金,提高財政支持力度,更多支持全球價值鏈兩端攀升的企業,實行重點引導、專款專用,按進出口差值實現補助,為外包企業承接高附加值業務提供積極動力。建立相關配套支持,如金融、物流、教育等,加強對配套產業的財政支持力度,積極提升制造業外包實施,可根據各地特點和政策,實現中央財政與地方財政相結合的方式完成。對能承接高附加值外包業務且增加財稅收入的企業應給予財政獎勵,同時對制造業外包企業購入大型設備時給予低息支持,降低行融資貸款門檻。在政府職能方面,減少相關財務開支,向價值鏈上游攀升,如認定標準、評價體系等納入政府目錄,由政府進行統一免費認定,積極降低生產成本,政府也可融入到外包企業,增加外包生產效率及規模,實現規模經濟,在全球價值鏈實現轉型升級。當然,在推進制造業外包轉型升級的財政政策可能引發專項資金額度設定標準等問題,因而有效的財稅政策需要良好、公平的環境,合理區分外包企業,積極發揮監督部門,實現制造業外包企業轉型升級,積極為其向價值鏈高端攀升提供可持續的動力支持。

參考文獻:

1.張會清,唐海燕.產品內國際分工與中國制造業技術升級[J].世界經濟研究,2011(6)

2.楊立強.中國制造業參與國際生產的外包承接策略[J].國際經貿探索,2008(1)

3.張秋平.推進中國制造業外包轉型升級的財稅政策研究—基于全球價值鏈的分析[J].學術交流,2015(1)

4.張秋菊,孫赫.跨國外包的承接對我國工業行業技術進步的影響—基于我國工業行業面板數據的實證分析[J].國際貿易問題,2009(8)

5.陳小利.全球價值鏈下國際外包利益分配機制分析[J].經濟縱橫,2011(6)

6.劉慶林,高越,韓軍偉.國際生產分割的生產率效應[J].經濟研究,2010(2)

7.胡大立.我國產業集群全球價值鏈“低端鎖定”的誘因及其突圍[J].現代經濟探討,2013(2)

8.鄒華,孫健,徐玢玢.遼寧裝備制造業技術升級與科技創新紐合機制研究[J].沈陽工業大學學報(社會科學版),2013,6(2)

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

中國自行車(2017年1期)2017-04-16 02:54:14

商業會計(2016年15期)2016-10-21 08:31:27

經營者(2016年12期)2016-10-21 08:04:47

現代經濟信息(2016年19期)2016-10-20 16:38:19

人民論壇(2016年27期)2016-10-14 13:21:54

中國記者(2016年6期)2016-08-26 12:51:38