成交量與股票收益率關系的實證分析

2016-06-20 08:19:33李超

新鄉學院學報 2016年4期

李 超

(南京審計大學 金融學院,江蘇 南京 211815)

?

成交量與股票收益率關系的實證分析

李超

(南京審計大學 金融學院,江蘇 南京 211815)

摘要:選取2005年至2015年上證指數數據,對上海證券交易所的股票成交量與股票收益率進行理論分析和實證研究,建立了股票日成交量變化率與日收益率回歸模型、周成交量變化率和周收益率回歸模型,得出股票收益率與股票成交量變化率呈正相關關系的結論。

關鍵詞:股票成交量;股票收益率;中國股市;上證指數

股票成交量與收益率是股票市場最重要的兩個統計指標[1],因此,人們對股票收益率與成交量之間關系的研究,一直是研究資本市場的一個重要方面。根據我國社會制度的特殊性,并且以2005年為分水嶺,可以把我國股票市場分為兩個階段。2005年之前我國股市處于股權分置時代。在這一階段,我國股市有一半以上的股票是非流通股。截至2005年5月,我國上市公司的總股本為7466億股,非流通股為4792億股,非流通股約占總股本的64%,只有約36%的流通股可以在二級市場交易[2]。2005年5月我國進行股權分置改革。股改之后,原來的非流通股變成了流通股,即可以在二級市場交易,從此時起我國股票市場進入了全流通時代。股票全流通使得二級市場的成交量與股改前的成交量發生巨大變化,股票成交量對股票收益率的影響也發生了巨變。

2015年是股改后的第11個年頭,筆者以2005年股改為起點,定量研究股票交易量與收益率之間的相關性。證券市場投資者通過股票交易量的變化,可以判斷股票收益率的變化,以增加收益、減少損失。上市公司通過判斷其股價走勢,可以增強上市公司的風險控制能力,提升其生產投資效率。證券監管機構通過發現異常交易等違法行為,能夠更好地控制金融系統風險,防范危機發生。

一、文獻回顧

鑒于量價關系在股票市場的重要作用,研究者從不同角度對資本市場的量價關系進行了深入研究。Peter K.Clark研究認為,股票交易量與收益率受到不可預測的信息流影響,股票收益率的絕對值與交易量呈正相關關系[3]。Jonathan M.Karpoff研究了金融市場中的量價關系,支持Peter等人的研究結論[4]。Gallant等人研究了紐約證券交易所的歷史數據,發現股票價格的大幅波動會導致股票交易量的大幅波動,調節滯后股票交易量會大幅減少杠桿效應,同時會產生一種正風險收益關系[5]。Fama and French通過對北美、歐洲、日本和環太平洋的股票市場進行研究,發現股票動量能夠有效地影響股票收益率。Kaniel采用 Gervais 等人的研究方法,通過研究41個國家的股票市場,發現了普遍的高交易量溢價[6]。Shekar和Hafizur通過對孟加拉國股票市場研究,發現在新興股票市場中股票成交量與收益率之間存在負相關的關系[7]。股票收益率和成交量都存在著自相關的關系,也都受相關信息的影響。

國內學者在股票成交量與收益率方面的研究成果頗豐。王燕輝、王凱濤將股票交易量加入研究模型中,構建了EGARCH模型。研究結果顯示,當前股票交易量可以顯著降低條件方差波動的持續性(ARCH效應)[8]。趙振全、薛豐慧使用上海、香港、紐約股票市場的日交易數據,檢驗了股票交易量與收益率之間的動態影響關系,檢驗結果表明,紐約股票市場和香港股票市場之間存在信息的“溢出效應”和“反饋效應”,而上海股票市場處于一種相對的信息封閉狀態[9]。鄭方鑣、吳超鵬、吳世農選取1996年至2003年的滬深股市255只股票,對其成交量與股票收益率序列相關性進行研究,研究結果顯示,高成交量交易日的股票收益率在隨后的交易日中將出現“反轉”,并且在信息不對稱的情況下更易出現反轉[10]。

田利輝、王冠英以換手率和成交額為代理變量構造了交易量因子,并建立了新的資產定價模型。該模型可以很好地解釋交易量溢價,并且顯著提高了模型的解釋力。在2004年至2012年的后期樣本中,交易量對股票預期收益率的影響更加顯著[11]。林德欽在運用分位數回歸模型對上證指數的收益率和成交量之間的關系研究后發現,在收益率的左端,收益率與成交量之間存在顯著的負相關關系,在收益率右端,兩者之間存在顯著的正相關關系[12]。

國內研究股票成交量的文獻大多關注當期成交量與收益率之間的關系,以及成交量和收益率之間的因果關系,較少有人研究股票成交量對預期收益率的預測能力,也沒有人針對我國股改后股票的量價關系進行研究。筆者試圖對股改后我國股票市場成交量與收益率之間的關系進行研究,探討股改后的成交量對收益率的預測能力。

二、實證研究

筆者以上證指數的數據為研究對象,文中使用的所有數據全部來自銳思數據庫。樣本包括2005年1月1日至2015年6月12日共2535個交易日的上證指數的收盤價和成交量。

(一)對股票日數據的處理

將股票的日成交量數據取對數,然后將前后兩個交易日的數據相減,得到股票每日交易量的變化率。再用獲取的上證指數每日收盤價Pt,求出股票日收益率Rt。根據二者之間的關系可得:

Rt=(lnPt-lnPt-1)×100%,

(1)

Vt=Trdvolt-Trdvolt-1。

(2)

(二)對股票周數據的處理

對獲取的日數據按周進行劃分,經計算可得出每周的日平均收益率WR與每周的日平均成交量變化率WV,并以此作為周收益率與周成交量變化率的代理變量。所有數據的分析均使用stata14軟件。

(三)模型構建

根據行為金融學相關理論,假設當期的收益率變化不完全是由當期的成交量變化引起的,而有可能是由之前的成交量變化引起的,再假設收益率與成交量之間存在時滯相關性,則前3期的成交量變化率對第四期的收益率有顯著的預測能力。構建模型如下:

Rt=α0+β1Vt+β2Vt-1+β3Vt-2+β4Vt-3+εt。

(3)

在(3)式中,Rt為第t個交易日的上證指數日收益率,Vt為上證指數在第t個交易日的成交量變化率,Vt-1為上證指數在第t-1個交易日的成交量變化率,Vt-2為上證指數在第t-2個交易日的成交量變化率,Vt-3為上證指數在第t-3個交易日的成交量變化率,β1、β2、β3、β4表示上證指數日成交量變化率對日收益率的影響系數,εt表示殘差項。

(四)回歸估計

將數據處理完之后,使用stata14進行回歸估計,得出實驗結果,將β1、β2、β3、β4的估計值數據代入模型,得到的預測方程式為:

Rt=0.04887+0.02177Vt+0.00949Vt-1+0.00605Vt-2+0.00660Vt-3+εt。

(4)

由(4)式我們可以發現:該模型對當期股票收益率的預測能力最強,當期股票成交量變化率每增長1%,股票收益率增長0.02177個百分點;對滯后1期的交易日成交量預測能力次之,滯后1期的成交量變化率每增長1%,可以使當期收益率增長0.00949個百分點。滯后兩期與滯后3期對當期收益率的影響相差不大,基本上為0.006個百分點。從滯后期的系數可以發現,股票成交量變化率對股票收益率的影響是隨著時間的增加而減少的。

在以上結果中筆者量化了模型的預測能力,下面將對模型的有效性進行檢驗。

(五)模型檢驗

1.對變量進行正態性檢驗

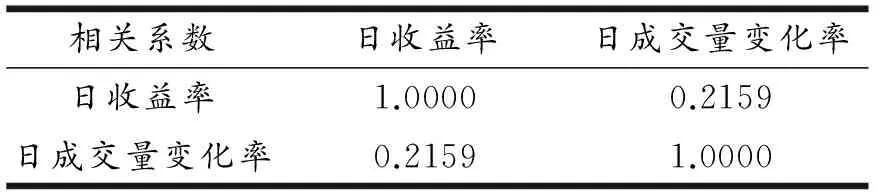

使用Shapiro-Francia方法進行檢驗,得到的P值均為0.0001,該數據在1%的顯著水平上拒絕正態分布假設。如果將股票交易量變化率作為解釋變量,那么散點走勢如圖1所示,去散點連線如圖2所示。從圖1和圖2中可以看出,樣本的散點分布不符合正態性。通過對數據進行相關性檢驗,得出相關系數,如表1所示。從表1中我們發現,股票日成交量變化率和日收益率的系數為0.2159,日成交量變化率與日收益率之間存在相關性,因此,股票日成交量變化率與日收益率符合建模的前提條件。

圖1散點走勢圖

圖2 去散點連線圖

相關系數日收益率日成交量變化率日收益率1.00000.2159日成交量變化率0.21591.0000

2.ADF單位根檢驗

如果在數據不穩定的情況下進行直接回歸,那么就很容易造成偽回歸,為此,我們需要對數據進行ADF單位根檢驗。通過對收益率做單位根檢驗,得出該值為-49.659,小于1%置信水平下的-3.430,表明數據是平穩的。同樣,對日成交量變化率做單位根檢驗,數據也是平穩的。對樣本數據進行線性回歸擬合以及擬 合優度,檢驗結果如表2所示。檢驗結果顯示,在1%的

置信水平下線性回歸顯著,股票日成交量變化率與收益率之間存在線性相關關系,但是擬合優度為0.0466,擬合度稍差,未獲得預期效果。

表2 線性回歸結果

注:表2中的***、**、*分別表示1%、5%、10%置信水平。本文其他表格中的表示方法類同。

3.時滯相關性檢驗

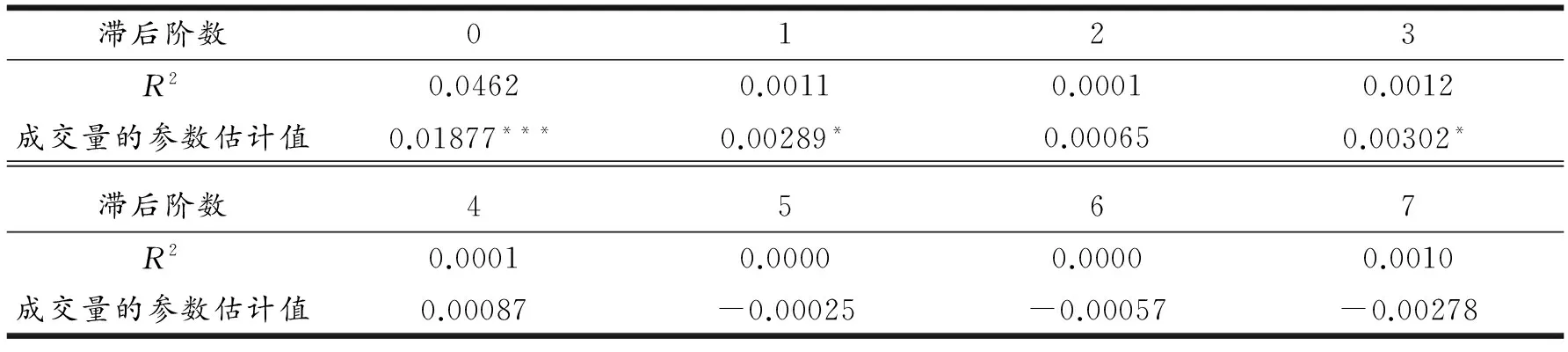

由于該模型是在假設收益率與成交量之間存在時滯相關性的基礎上建立的,我們需要使用延時分析法單獨對成交量與收益率的時滯性進行研究。假設前一時刻的交易量與下一時刻的收益率存在較強的相關性,并且將成交量延時至5位為止。實驗結果如表3所示。

從表3可以發現,在滯后0~3期時,成交量變化率與股票收益率之間存在正相關關系,這一點正好支持了我們的假設模型。若滯后4~6期,則對當期收益率無影響。但是我們發現,在滯后7期時,在10%的置信水平下,成交量變化率與收益率之間存在負相關關系,成交量變化率每變化1個單位,就使得收益率減少0.278%個單位。這說明在7個交易日后股價會產生反轉現象。

表3 滯后階數分析

4.日交易數據回歸穩定性檢驗

根據模型(3)和通過滯后期回歸,得到的數據如表4所示。回歸結果顯示,對于整體研究期間,不論是當日成交量變化率,還是滯后3期成交量變化率,均在1%的置信水平上,并且與收益率之間存在顯著正相關關系。這說明原先假設的模型成效非常顯著。

表4 回歸結果檢驗

(六)周相關性研究

1.模型構建

通過對日成交量變化率與日收益率之間的關系進行研究,從數據分析中發現日成交量變化率與日收益率存在正相關關系,這與原先假設的模型相符合。在實際操作過程中,由于股市在雙休日和其他節日休市,投資者在進行股票投資時,不僅要關注股票每日的變化,而且要關注股票每周的變化,尤其在雙休日期間,要對過去一周的股票行情進行認真分析,對下一周的股票投資做出預判。

以上分析了日成交量變化率與日收益率之間存在的關系,那么,周成交量變化率與周收益率之間會存在什么樣的關系呢?

與日收益率的分析一樣,一周的收益率變化不僅受同時期成交量變化的影響,而且還受到之前成交量變化的影響。單獨檢驗滯后1期到5期周成交量變化率對周收益率的影響,得到在10%的置信水平上,滯后1期、2期、3期對當期周收益率都存在顯著的正相關關系。因此,對滯后3期的股票情況進行研究,并對模型(3)改進如下:

WRt=γ0+α1WVt+α2WVt-1+α3WVt-2+

α4WVt-3+εt。

(5)

2.回歸分析

將周數據處理完之后使用stata14回歸分析,并將實驗結果代入方程式(4)得到:

WRt=0.4228+0.05221WVt+0.02142WVt-1+0.00171WVt-2+0.01103WVt-3+εt。

(6)

由方程式(6)可以發現,當期周成交量變化率每增長1%,收益率增長0.05221個百分點,滯后1期的周成交量變化率預測能力次之。如果滯后1期成交量變化率增長1%,則可以使當期收益率增長0.02142個百分點。由此可見,該模型對周收益率的預測能力明顯強于對日收益率的預測能力,對周收益率的預測效果更好。這說明投資者在以周為單位進行分析時,顯得更加理性。

下面我們對模型的顯著性進行檢驗。

3.模型檢驗

通過對周數據進行正態性檢驗及ADF檢驗,檢驗結果顯示,數據不符合正態性,但數據平穩。對此,筆者進行了回歸分析,分析結果如表5所示。

表5 周變化分析

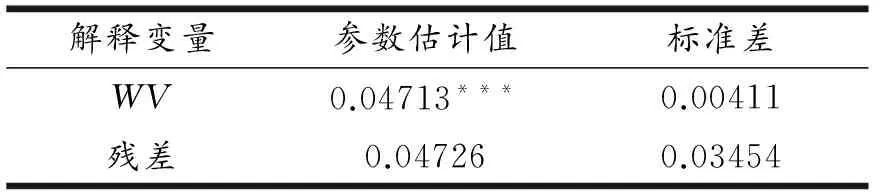

從表5可以看出,在1%的置信水平下,周成交量變化率與周收益率之間存在顯著的正相關關系,并且周相關系數遠大于日相關系數。這說明周數據的相關性更強。

通過對滯后期回歸進行分析,可以得到回歸分析檢驗數據,見表6。

表6 回歸分析檢驗

從回歸分析檢驗結果可以看出,當期與滯后1周的成交量變化率對當期收益率影響通過了1%顯著性水平的檢驗,滯后3期的成交量變化率對收益率的影響通過了5%顯著性水平的檢驗。這說明原先假設的模型具有較強的顯著性。

三、結論與建議

筆者利用2005年1月1日至2015年6月12日共2535個交易日的上證指數的收盤價及每日成交量數據,研究了股票成交量變化率對股票收益率的影響以及對股票收益率波動性的影響。

筆者實證了中國股市的股票在實行全流通之后,股票交易量對股票收益率的影響,由此可以得出以下三點實驗結論。

其一,線性回歸研究發現,股票收益率與股票成交量變化率之間存在線性相關關系。就某個交易日而言,前三個交易日股票成交量變化率與第四個交易日的收益率之間存在正相關關系。股票成交量變化率對收益率的影響將在第七個交易日出現反轉,并存在負相關關系。

其二,由模型回歸分析檢驗結果可知,滯后3期的股票成交量變化率與當期的股票收益率之間存在顯著的正相關關系。當期股票成交量變化率對股票收益率的影響最大,且影響強度隨時間的推移而遞減。通過對日數據以及周數據的比較發現,當期的周成交量變化率對收益率的影響大于當期的日成交量變化率對收益率的影響,運用周成交量變化率預測周收益率的預測效果會更好一些。

我國股市經歷股改后,進入了股票全流通時代,股票成交量已經成為股市中重要的技術分析指標之一,并在證券投資領域被廣泛用來判斷股票市場狀況及預測股票未來走勢。

根據筆者的研究結果,在此對投資者提出以下兩點建議。

第一,對于短期投資者來說,要關注股票成交量的日變化率。在短期內,應根據成交量的變化買入或賣出股票,尤其要關注三個交易日內股票成交量的變化,在股價上漲時買入,在股價下跌時賣出。在持有股票七個交易日時應該適當減倉,這樣可以避免由于股價下跌而造成投資損失。

第二,對于中期投資者來說,要關注股票成交量的周變化率,投資者應以四周為一個分析周期,在周成交量放大時買入股票,萎縮時賣出股票。

參考文獻:

[1]林德欽.上海股市收益率與成交量的動態關系研究:基于分位數回歸模型的分析[J].金融教學與研究,2014(5):48-52.

[2]劉曉娜.股權分置改革對我國股票市場風險的影響研究[D].廣州:暨南大學,2008.

[3]CLARK P K.A Subordinated Stochastic Process Model with Finite Variance for Speculative Prices[J].Econometrica,1973(1):135-155.

[4]KARPOFF J M.The Relation Between Price Changes and Trading Volume: A Survey[J].Journal of Financial and Quantitative Analysis, l987(1):109-126.

[5]GALLANT A R,ROSS P,TAUCHER G.Stock Price and Volume[J].Review of Financial Studies,1992(2):199-242.

[6]KANIEL R,OZOGUZ A,STARKS L.The High Volume Return Premium:Cross-country Evidence [J].Journal of Financial Economics,2012(2):255-279.

[7]SHEKAR B,HAFIZUR R.Examing the Relationship Between Stock Return Volatility and Trading Volume: New Evidence from an Emerging Economy[J].Applied Econmics,2015(18):1899-1908.

[8]王燕輝,王凱濤.股票交易量對收益率波動性的影響:對深市個股的實證分析[J].金融研究,2004(12):81-88.

[9]趙振全,薛豐慧.股票市場交易量與收益率動態影響關系的計量檢驗:國內與國際股票市場比較分析[J].世界經濟,2005(1):64-79.

[10]鄭方鑣,吳超鵬,吳世農.股票成交量與收益率序列相關性研究:來自中國股市的實證證據[J].金融研究,2007(3):140-150.

[11]田利輝,王冠英.我國股票定價五因素模型:交易量如何影響股票收益率?[J].南開經濟研究, 2014(2):54-75.

[12]FAMA E F, FRENCH K R.Size,Value and Momentum in International Stock Returns[J].Journal of Financial Economics,2012(5):457-472.

【責任編輯李敬】

收稿日期:2015-11-29

基金項目:南京審計大學2015年碩士研究生科研及實踐創新計劃項目(MG2015015)

作者簡介:李超(1990—),男,江蘇南京人,碩士研究生,研究方向:資本市場、金融風險管理。

中圖分類號:F832.5

文獻標識碼:A

文章編號:2095-7726(2016)04-0015-05