債權(quán)人保護與區(qū)域金融發(fā)展

2016-06-17 12:46:50劉新文

現(xiàn)代經(jīng)濟信息 2016年13期

摘要:本文采用我國1997-2013年30個省、自治區(qū)和直轄市的面板數(shù)據(jù),運用2sls方法,從立法和執(zhí)法兩個方面研究了債權(quán)人保護對我國區(qū)域金融發(fā)展的影響。結(jié)果表明,債權(quán)人保護綜合指數(shù)、債權(quán)人保護執(zhí)法對區(qū)域金融發(fā)展具有顯著的正向影響,債權(quán)人保護立法對區(qū)域金融發(fā)展的影響要顯著小于執(zhí)法對其的影響。這表明我國法律雖然加強了對銀行等債權(quán)人的保護,但立法對區(qū)域金融發(fā)展的影響還相對較弱,而這又主要通過債權(quán)人保護執(zhí)法進行彌補。

關(guān)鍵詞:債權(quán)人保護;金融發(fā)展;立法;執(zhí)法

中圖分類號:F832 文獻識別碼:A 文章編號:1001-828X(2016)013-000-04

一、引言

在法律對債權(quán)人保護和金融發(fā)展方面,國外學者從跨國層面上做了大量的實證研究。Levine(1999)跨國實證表明,法律對債權(quán)人保護越充分,銀行等金融機構(gòu)就越能得到良好的發(fā)展。Demirg?c-Kunt et al.(2003)在研究法律制度對銀行利潤和銀行價值的影響時認為,法律對財產(chǎn)權(quán)利保護得越充分,金融機構(gòu)之間的競爭也就越激烈,在股東權(quán)利保護較好的國家,銀行的價值也就越高。Qian and Strahan(2007)認為各國間銀行與企業(yè)之間的信貸契約以及簽訂和執(zhí)行合約成本差異的原因是各國間法律對債權(quán)人保護的強度不同。Safavian and Sharma(2007)也從不同的角度研究表明,債權(quán)人保護越好的國家,公司獲得的債務融資越多,但在執(zhí)法體系較差的國家,債權(quán)人權(quán)利改善所帶來的收益較低。

在法制環(huán)境與金融發(fā)展方面,國內(nèi)學者得出了不盡相同的結(jié)論。鄭志剛和鄧賀斐(2010)實證研究中國1997-2005年30個省(市)、自治區(qū)數(shù)據(jù)發(fā)現(xiàn),法制環(huán)境的改善有助于一個地區(qū)的股票市場規(guī)模上市公司數(shù)量以及銀行信貸規(guī)模的擴大,同時表明中國地區(qū)的金融發(fā)展水平差異與區(qū)域之間法制環(huán)境對投資者保護有關(guān)。邵明波(2010)研究了中國各地區(qū)法治水平的差異對金融發(fā)展的影響,結(jié)果顯示,法治是影響中國金融發(fā)展與銀行貸款長期化的重要因素。除此之外,魏鋒和沈坤榮(2009)從債權(quán)人保護的角度研究得出,隨著債權(quán)人保護水平的提高,企業(yè)獲得的信用貸款也增加。

但也有學者通過研究得出了不一樣的結(jié)論,認為地區(qū)法治水平的提高并沒有促進金融的發(fā)展,他們發(fā)現(xiàn)在金融壓抑的經(jīng)濟體中,法治的提高并不能促進金融的發(fā)展,相反,它通過減少私人投資比重對經(jīng)濟增長產(chǎn)生負面影響(盧峰和姚洋,2004)。江春和許立成(2007)通過選取金融深化度(M2/GDP)、銀行信貸總量比重以及私人信貸比重三個方面指標研究金融發(fā)展,結(jié)果表明法治的提高并沒有促進金融的發(fā)展。同時,余明桂和潘紅波(2008a)通過對地方政府控制的國有企業(yè)的銀行貸款進行研究發(fā)現(xiàn),法治和金融發(fā)展越好,企業(yè)獲得的貸款越少,貸款期限越短。隨后他們對民營企業(yè)銀行貸款進行研究發(fā)現(xiàn),在我國金融發(fā)展較落后、法治水平較低和產(chǎn)權(quán)保護不強的條件下,政治關(guān)系可以作為一種非正式的替代機制干預銀行的信貸決策從而給企業(yè)提供貸款支持(余明桂和潘紅波,2008b)。唐建新等(2011)則指出,政治關(guān)系作為一種非正式替代機制,并沒有給民營企業(yè)帶來更多的銀行貸款。綜上所述,法律對我國金融發(fā)展的研究還沒有一個定論。此外,由于近年來,中國相繼頒布和修改了一系列法律法規(guī),雖然從立法上維護了投資者的權(quán)利,但是對于整個司法體系的有效性而言,法律法規(guī)只是其中的一個方面,法律法規(guī)只有得到遵守和執(zhí)行,才能有效的保護合法權(quán)益不受侵害。這為我們從法律層面尤其是立法和執(zhí)法層面分別研究債權(quán)人保護對區(qū)域金融發(fā)展的影響提供了機會,并以此為我國區(qū)域金融發(fā)展制定相關(guān)政策提供理論依據(jù)。因此,本文試圖從債權(quán)人保護綜合指數(shù)、債權(quán)人保護立法及其執(zhí)法等方面研究債權(quán)人保護對區(qū)域金融發(fā)展的影響。

二、模型設定、變量選擇與數(shù)據(jù)說明

(一)模型設定

由于省級面板數(shù)據(jù)的解釋變量或者控制變量可能存在內(nèi)生性、異方差和自相關(guān)情形。因而,為了避免控制變量和解釋變量之間有可能存在內(nèi)生性問題和異方差,而導致部分變量系數(shù)估計偏差,本文在研究債權(quán)人保護對金融發(fā)展的影響時采用工具變量法。在工具變量選擇上,我們借鑒陳強(2010)、劉新文(2014)等人的研究,以解釋變量的滯后一期作為其工具變量,并采用異方差穩(wěn)健標準差的二階段最小二乘回歸法(2sls),建立如下回歸方程。

其中,下標i和t代表第i個省份,第t年(i=1,2,…,30;t=1997,1998,…,2013),finance為金融發(fā)展水平。creditor為債權(quán)人保護水平,law1為債權(quán)人保護的立法水平,law2為債權(quán)人保護的執(zhí)法水平;Xit為控制變量,主要包括市場化程度(market)、人力資本(human)、對外開放度(open)、城市化水平(urban)、GDP的對數(shù)(ln(gdp))和地方政府干預(govern),代表不可觀測到地區(qū)效應,為隨機擾動項。

(二)變量選擇

本文以中國1997-2013年30個省、直轄市和自治區(qū)510個觀測值為樣本建立省級面板數(shù)據(jù)進行回歸分析。其中,被解釋變量為金融發(fā)展水平。金融發(fā)展水平以各地區(qū)全部金融機構(gòu)貸款余額占各GDP的比重(finance1)(鄭志剛和鄧賀斐,2010;盧峰和姚洋,2004;邵明波,2010)以及各地區(qū)非國有部門貸款占GDP的比重(finance2)衡量(kee and Levine,1993;盧峰和姚洋,2004;鄭志剛和鄧賀斐,2010),數(shù)值越大表明該地區(qū)的金融發(fā)展水平越高。

債權(quán)人保護水平(creditor)是立法(law1)和執(zhí)法(law2)的綜合,因此本文從立法和執(zhí)法兩個方面衡量一個地區(qū)的債權(quán)人保護水平。債權(quán)人保護水平越高,表明該地區(qū)的銀行等債權(quán)人受到來自法律層面強有力的保護。債權(quán)人保護綜合指數(shù)(creditor)、債權(quán)人保護立法(law1)及其執(zhí)法(law2)采用魏鋒和劉新文(2013)、劉新文(2014)債權(quán)人保護綜合指數(shù)、LLSV-債權(quán)人保護立法指數(shù)和債權(quán)人保護執(zhí)法指數(shù)。

在控制變量方面,本文借鑒國內(nèi)學者鄭志剛和鄧賀斐(2010)、盧峰和姚洋(2004)、賈春新等(2008)、邵明波(2010)以及劉新文(2014)等學者的相關(guān)研究,選取市場化水平(market)、地方政府干預(govern)、經(jīng)濟發(fā)展水平(ln(gdp))、人力資本(human)、城市化水平(urban)和對外開放度(open)作為本文的控制變量。其中市場化程度以各地區(qū)非國有固定資產(chǎn)投資占總投資的比重衡量。地方政府行政干預以地區(qū)財政支出占GDP的比重衡量。經(jīng)濟發(fā)展水平以各地區(qū)的GDP的對數(shù)表征。人力資本以勞動力平均受教育年限表示①。城市化水平以非農(nóng)人口占總?cè)丝诘谋戎睾饬俊ν忾_放度則是以各地區(qū)進出口總額占GDP的比重衡量。

(三)數(shù)據(jù)來源

以上指標的相關(guān)數(shù)據(jù)如無特殊說明,均由《中國統(tǒng)計年鑒》、《中國金融年鑒》、《新中國六十年統(tǒng)計資料匯編》、《中國勞動統(tǒng)計年鑒》、《中國人口與就業(yè)統(tǒng)計年鑒》以及國泰安數(shù)據(jù)庫(CSMAR)整理而來。對于以美元表示的進出口總額我們以每年人民幣中間價進行折算。

三、實證分析

(一)描述性統(tǒng)計分析

表1列出了有關(guān)變量的描述性統(tǒng)計。由表1可知,finance1、finance2、creditor、law1和law2的最小值分別為0.0861、0.0386、5.2061、2.000和2.6031;最大值分別為3.2443、2.2051、278.84、3.0000和92.9469;平均值分別為1.0881、0.6409、27.3076、2.4117和10.2793;標準差分別為0.3945、0.2895、32.6172、0.4926和10.5471。且從creditor和law2的最大值、最小值和標準差可以看出,各變量的樣本存在顯著性的差異。

(二)債權(quán)人保護對區(qū)域金融發(fā)展的影響分析

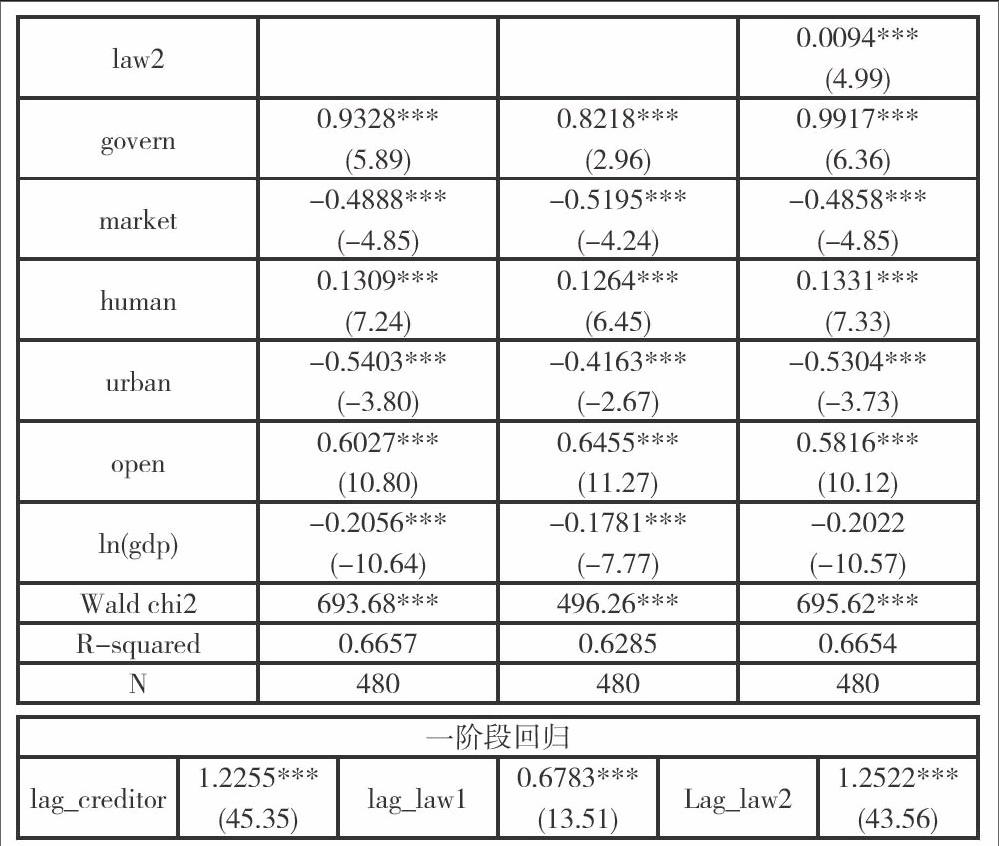

表2給出匯報了債權(quán)人保護綜合指數(shù)、債權(quán)人保護立法及其執(zhí)法對區(qū)域金融發(fā)展指標各地區(qū)全部金融機構(gòu)貸款余額占GDP的比重(finance1)的計量結(jié)果,其結(jié)果分別為(1)-(3)。從表2可知,債權(quán)人保護綜合指數(shù)、債權(quán)人保護立法及其執(zhí)法對以各地區(qū)全部金融機構(gòu)貸款余額占GDP的比重衡量的區(qū)域金融發(fā)展水平具有顯著的正向影響。且債權(quán)人保護綜合指數(shù)、債權(quán)人保護執(zhí)法對區(qū)域金融發(fā)展的影響均通過了1%的顯著性檢驗,債權(quán)人保護立法對區(qū)域金融發(fā)展的影響只通過了10%的顯著性檢驗。可見,整體而言,我國債權(quán)人保護對區(qū)域金融發(fā)展具有顯著的正向影響,該結(jié)果驗證了Levine(1999)、魏鋒和沈坤榮(2009)、鄭志剛和鄧賀斐(2010)、邵明波(2010)和劉新文(2014)的結(jié)論。這表明隨著法律對債權(quán)人保護水平的不斷提升,銀行等債權(quán)人受到來自法律層面的保護不斷得到加強,信息非對稱性降低,風險減少,銀行等債權(quán)人的合法權(quán)利得到切實保證。具體而言,與債權(quán)人保護立法相比,其執(zhí)法水平對區(qū)域金融發(fā)展產(chǎn)生更加顯著的作用。有力的執(zhí)法在一定程度上彌補立法上的不足。因此,其執(zhí)法水平對區(qū)域金融發(fā)展具有更加顯著的影響。

在控制變量方面,我們從表2模型(1)-(3)可知,地方政府干預對區(qū)域金融發(fā)展具有顯著的正向影響,這表明地方政府通過政府支持、產(chǎn)業(yè)政策以及行政手段干預區(qū)域金融業(yè)的發(fā)展,對地區(qū)金融發(fā)展反而具有促進作用。市場化水平對區(qū)域金融發(fā)展具有顯著的負向影響。這表非國有固定資產(chǎn)投資占總投資的比例越大,市場化水平越高,越不利于地區(qū)金融的發(fā)展。人力資本對區(qū)域金融發(fā)展具有顯著的正向影響,這表明人均受教育水平程度越高,能夠為金融發(fā)展提供較為優(yōu)質(zhì)的人力資源,進而提升了地區(qū)金融服務質(zhì)量和管理水平,最終促進了區(qū)域金融發(fā)展水平。對外開放度對區(qū)域金融發(fā)展具有正向影響,說明對外開放水平越高,進出口總量越大,大量的進出口需要龐大的、較為完善的金融體系作為支撐。因此,對外開放水平的提升促進了地區(qū)金融業(yè)的發(fā)展。此外,表2也給出了二階段最小二乘回歸(2sls)所采用解釋變量滯后一期作為工具變量的回歸結(jié)果。從表2可知,三個滯后一期工具變量均通過了1%的顯著性檢驗,說明本文所采用的工具變量是合理的。

表3匯報了債權(quán)人保護綜合指數(shù)、債權(quán)人保護立法及其執(zhí)法對衡量區(qū)域金融發(fā)展的指標之一各地區(qū)非國有部門貸款占GDP的比重(finance2)的計量結(jié)果,其結(jié)果分別為(1)-(3)。從表3我們可知債權(quán)人保護立法對區(qū)域金融發(fā)展的影響不顯著,債權(quán)人保護綜合指數(shù)和債權(quán)人保護執(zhí)法對區(qū)域金融發(fā)展具有顯著的正向影響,這表明,在我國雖然法律條文加強了銀行等債權(quán)人保護,但債權(quán)人保護立法對區(qū)域金融發(fā)展的影響要顯著弱于其執(zhí)法對區(qū)域金融發(fā)展的影響。然而,由于債權(quán)人保護執(zhí)法水平的提升,能夠有力的彌補債權(quán)人保護立法對區(qū)域金融發(fā)展的不足,最終表現(xiàn)為債權(quán)人保護綜合指數(shù)對區(qū)域金融發(fā)展具有顯著的正向影響。

四、結(jié)論

通過采用我國1997-2013年30個省、自治區(qū)和直轄市的數(shù)據(jù),在控制市場化水平、地方政府干預、人力資本、城市化、對外開放度和經(jīng)濟發(fā)展水平后,就我國債權(quán)人保護對區(qū)域金融發(fā)展的影響進行了研究。結(jié)果發(fā)現(xiàn),無論是以全部金融機構(gòu)貸款余額占GDP的比重抑或是非國有部門貸款占GDP的比重衡量區(qū)域金融發(fā)展水平,我國的債權(quán)人保護水平對區(qū)域金融發(fā)展均具有顯著的正向影響。具體而言,債權(quán)人保護執(zhí)法對區(qū)域金融發(fā)展具有顯著的正向影響,而債權(quán)人保護立法對區(qū)域金融發(fā)展的影響則相對較小。這表明,在我國雖然債權(quán)人保護立法對區(qū)域金融發(fā)展的影響要弱于其執(zhí)法對區(qū)域金融發(fā)展的影響。然而,由于強有力的執(zhí)法能夠彌補債權(quán)人保護立法對區(qū)域金融發(fā)展的不足,最終體現(xiàn)為債權(quán)人保護綜合指數(shù)對區(qū)域金融發(fā)展具有顯著的正向影響。這為我國從立法和執(zhí)法層面加強債權(quán)人保護進而促進區(qū)域金融發(fā)展提供了思路。

注釋:

①勞動力平均受教育年限=文盲0+小學+初中+高中+大專+大學。

參考文獻:

[1]Levine, R. Law, Finance, and Economic Growth[J]. Journal of Financial Intermediation, 1999, (8): 36-67.

[2]Demirg?c-Kunt, A, Laeven, L, Levine, R. The Impact of Bank Regulations, Concentration and Institutions on Bank Margins. World Bank Working Paper, NO.3030, 2003.

[3]Qian, Jun, Philip Strahan. How Laws and Institutions Shape Financial Contracts: The Case of Bank Loan[J]. Journal of Finance, 2007, (62): 2803-2834.

[4]Safavian, Mehnaz and Siddharth Sharma. When Do Creditor Rights Work?[J]. Journal of Comparative Economics, 2007, (35): 484-508.

[5]鄭志剛,鄧賀斐.法律環(huán)境差異和區(qū)域金融發(fā)展——金融發(fā)展決定因素基于我國省級面板數(shù)據(jù)的考察[J].管理世界,2010(6):14-27.

[6]邵明波.法治、金融發(fā)展與銀行貸款長期化[J].世界經(jīng)濟文匯,2010,(2):56-68.

[7]魏鋒,沈坤榮.所有制、債權(quán)人保護與企業(yè)信用貸款[J].金融研究,2009,(9):26-39.

[8]盧峰,姚洋.金融壓抑下的法治、金融發(fā)展和經(jīng)濟增長[J].中國社會科學,2004,(1):42-55.

[9]江春,許立成.金融發(fā)展中的制度因素:理論框架與國際經(jīng)驗[J].財經(jīng)科學,2007,(4):1-7.

[10]余明桂,潘紅波.政府干預、法治、金融發(fā)展與國有企業(yè)銀行貸款[J].金融研究,2008a,(9):1-22.

[11]余明桂,潘紅波.政治關(guān)系、制度環(huán)境與民營企業(yè)銀行貸款[J].管理世界,2008b,(8):9-23.

[12]唐建新,盧劍龍,余明桂.銀行關(guān)系、政治聯(lián)系與民營企業(yè)貸款——來自中國民營上市公司的經(jīng)驗證據(jù)[J].經(jīng)濟評論,2011,(3):51-58.

[13]陳強.高級計量經(jīng)濟學及stata應用[M],高等教育出版社2010年版.

[14]King, Robert G., and R. Levine. Finance and Growth: Schumpeter Might be Right[J]. The Quarterly Journal of Economics, 1993, (108): 717-737.

[15]魏鋒,劉新文.我國各地區(qū)債權(quán)人保護的測度與演變:1995-2009年[J].制度經(jīng)濟學研究,2013,(1):100-122.

[16]劉新文.債權(quán)人保護、金融發(fā)展與公司資本結(jié)構(gòu)[D].重慶大學,2014.

[17]賈春新,夏武勇,黃張凱.銀行分支機構(gòu)、國有銀行競爭與經(jīng)濟增長[J].管理世界,2008,(2):7-14.

作者簡介:劉新文(1986-),男,湖南永州人,助教,從事法律與金融研究。

本文受到廣西高校中青年教師基礎能力提升項目:廣西實體經(jīng)濟資本配置效率研究(KY2016LX401)的資助,在此表示感謝!