基于博弈論視域的上市公司環境會計信息披露和政府監管探析

2016-06-12 05:20:21胡光瑤

中國市場 2016年20期

關鍵詞:信息披露

胡光瑤

[摘要]在當前上市公司發展的進程中,環境會計信息和政府監管(這一環節)越來越被人們所重視。對于上市公司來說,環境會計信息及時、高效、準確的披露能夠促進公司進一步發展,提升本公司的企業形象和價值,實現經濟效益與環境效益的最佳結合;對于政府來說,加強上市公司環境會計信息披露不僅是政府工作能力的體現,而且有利于促進國家的經濟可持續發展;對于社會及民眾來說,嚴格、完善的環境和會計信息披露有利于改善當前的環境質量,提高社會價值,更好地維護社會民眾的根本利益。目前,上市公司環境會計信息披露和政府監管已經成為當前十分重視的課題。因此文章從博弈論的視角,通過不完全信息博弈模型來找到上市公司環境會計信息披露和政府監管之間的契合點和沖突,并且去解決這一問題,提高上市公司會計信息披露的內在質量。

[關鍵詞]上市公司;環境會計;信息披露;政府監管

1引言

環境會計信息披露問題早在20世紀80年代末就引起全球范圍內的廣泛關注,不完善的企業環境會計信息披露會給人們的利益帶來極大的損害。隨著社會經濟的不斷發展,許多問題也逐一暴露出來,首當其沖的則是環境問題,而其問題根源的“主力軍”便是一些企業。因此,企業的環境會計信息披露是十分必要的,這不僅是創造公司良好形象、提高其發展環境的好機會,更是體現出對社會的責任。

2上市公司環境會計信息披露和政府監管的博弈

博弈論(Game Theory)稱為對策論,它既是現代數學的一個新分支,又是運籌學的重要學科。它是一種獨特的金融數學、經濟學以及其他社會科學和行為科學于一體的邊緣科學,是研究人類行為的重要方法。博弈論的中心思路是,如何在與對手的互相作用和影響中選擇正確的方式,在自己與對方策略選擇的綜合下保證利益的最大化。

2.1博弈基本假設

第一,參與者集合:博弈中存在兩個博弈方,定義為I={1,2},博弈方1代表政府部門,博弈方2代表上市公司。博弈雙方都是理性的,他們的實際行為選擇與他們的預測一致。雙方勢均力敵,沒有哪一方具有絕對優勢。

第二,策略集合:每一個博弈方具有兩個策略選擇,其中政府部門的策略集合定義為S1={監管,不監管},上市公司的策略集合定義為S2={隱瞞,不隱瞞}。

第三,收益函數:給定所有參與者的策略組合,每一個參與者得到相應的收益。

其中,我們還應該注意兩個前提條件:一是信息不對稱。上市公司是環境會計信息資料的直接擁有者,政府部門僅僅只能從公司上交的報告中獲得相關信息。因此上市公司可能提供不真實的報告信息,政府部門也不一定完全掌握該公司環境會計真正準確的信息;二是非合作原則。由于上市公司和政府部門出發的角度不同,所追求的利益最大化也大相徑庭,因此一般很難做到雙方合作。雖然也存在企業和政府同流合污的現象,但畢竟是個例,在本文中就不給予考慮。

2.2博弈基本式

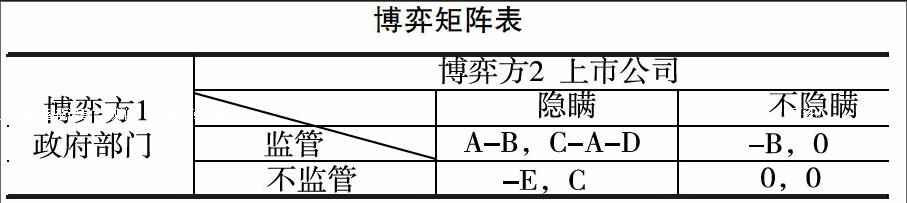

G={I,S,U},I={1,2},S={ S1,S2 },U{ U1,U2 },由此可以得出該博弈的博弈矩陣見下表。

其中,A代表政府監管時發現上市公司隱瞞信息時收到的罰款,B代表監管所需要的費用,C代表上市公司隱瞞環境會計信息所獲得的額外利潤,D代表公司在社會中丟失的隱形損失,例如公眾信譽、口碑和形象等,E代表政府不監管時上市公司隱瞞信息時政府部門受到的損失。

2.3納什均衡解

假設政府監管的概率為p,不監管的概率則為(1-p);同理上市公司隱瞞的概率為q,不隱瞞的概率為(1-q)。則雙方的收益函數為:

2.4經濟意義

如果政府部門監管的概率為C/(A+D),上市公司隱瞞環境會計信息的概率為B/(A+E)。若政府部門監管的概率小于C/(A+D)的話,上市公司的最佳選擇是隱瞞環境會計信息;若政府部門監管的概率大于C/(A+D),上市公司最佳的選擇是不隱瞞環境會計信息。從上市公司角度分析同理可得,在此省略。

3博弈啟示

通過以上博弈我們可以發現,上市公司隱瞞環境會計信息的概率為q*=B/(A+E),即若政府部門對上市公司隱瞞的行為罰款力度越強,給政府造成的損失越大,上市公司隱瞞環境會計信息的概率越小。因此我們可以總結出四個相關的建議。

第一,增強罰款力度。如果加大了罰款的金額,上市公司只要被發現有隱瞞環境會計信息的行為,將受到金錢和名譽方面的重大損失,這是一個十分不值當的行為。因此上市公司會在想隱瞞時考慮該行為是否恰當。

第二,加強輿論監督。上市公司出于對自己利益的考慮,當其商業形象面臨不利局面時,一般會選擇披露真實的環境會計信息。所以,必須增強輿論監督,通過互聯網、媒體、新聞等公眾力量提高監督力度。

第三,創立有效制度。目前我國對上市公司的處罰方式還是以行政處罰為主,進行民事賠償的規模比較小,無法有效對受害者進行賠償,且沒有完善的相關法律。因此,我們必須盡快建立責任賠償機制,在法律、法規方面苦下力氣,完善當前不完備的法律法規,使法規漏洞徹底消除。有法可依,讓上市公司不敢有輕易隱瞞環境會計信息的可乘之機。

第四,提高監管效率。作為政府監管部門,應該加大對上市公司環境會計信息的監管,降低監管費用,提高監管效率。其中,一些地方的政府監管者還存在著少作為、不作為的現象,導致上市公司的環境會計信息難以得到披露,不合規的行為難以得到懲罰。因此,應該有專門力量對政府監管部門進行監督。建立一套完備的工作激勵制度,保證政府監管部門的工作質量,提高環境會計信息質量。

4結論

基于以上從博弈論的角度對上市公司環境會計信息和政府監管的分析,可以清晰地看到政府部門監管是上市公司是否隱瞞環境會計信息的關鍵因素。針對環境會計信息披露方面的問題:一方面,可以從政府方面考慮,加強監督和懲罰力度,降低監督費用,整體增強監督效率;另一方面,上市公司也應該自覺遵守法律法規,實事求是地上報真實準確的環境會計信息。希望在各方共同努力下,在大力發展經濟的同時好好保護我們所生活的家園環境。

參考文獻:

[1]郝鳳君.上市公司環境會計信息披露與政府監管的博弈分析[J].價值工程,2012(4).

[2]張麗琴.基于博弈論的上市公司環境會計信息披露研究[D].天津:天津理工大學,2013.

[3]段洪波,張雙才,劉花潔.環境會計信息披露水平與政府監管——基于規制理論的視角[J].中國注冊會計師,2011(11).

[4]楊昭昭,侯曉紅.我國上市公司環境會計信息披露的問題及建議[J].北方經貿,2013(9).

[5]范樹峰.基于博弈論視域探討上市公司環境會計信息披露和政府監管[J].安陽師范學院學報,2015(5).

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49