企業財務危機形成的外部因素

2016-06-08 03:34:19王文琦

市場研究 2016年5期

關鍵詞:企業

◇王文琦

?

企業財務危機形成的外部因素

◇王文琦

摘要:本文從外部環境因素角度對企業財務危機形成的原因進行了深入的研究。在分析企業財務危機形成的外部原因時,首先以發生財務危機的47家公司為案例對我國上市公司的財務危機成因進行了統計分析,然后具體分析了經濟環境、宏觀制度、國家政策和行業競爭等方面的因素對財務危機形成的影響。

關鍵詞:企業財務危機;外部因素

10.13999/j.cnki.scyj.2016.05.027

一、研究背景

市場經濟成就了無數企業,也淘汰了大量的企業。在機遇和挑戰并存的市場環境中,企業賴以生存和發展的各種條件都在不斷地發生著變化。變化意味著不確定性,不確定性帶來風險。這意味著在企業的生產經營活動過程中總是不可避免地存在各種風險隱患。當風險累積到一定程度,在誘發事件的作用下,企業就可能會爆發危及生存的財務危機。在這層意義上,無論是中小企業還是百年老店或盛極一時的大企業,無論是國外的公司還是國內企業,無論是上市公司還是非上市公司,企業風險管理不當都很有可能陷入財務危機或破產。

二、企業財務危機形成的外部因素

(一)財務危機成因的案例分析

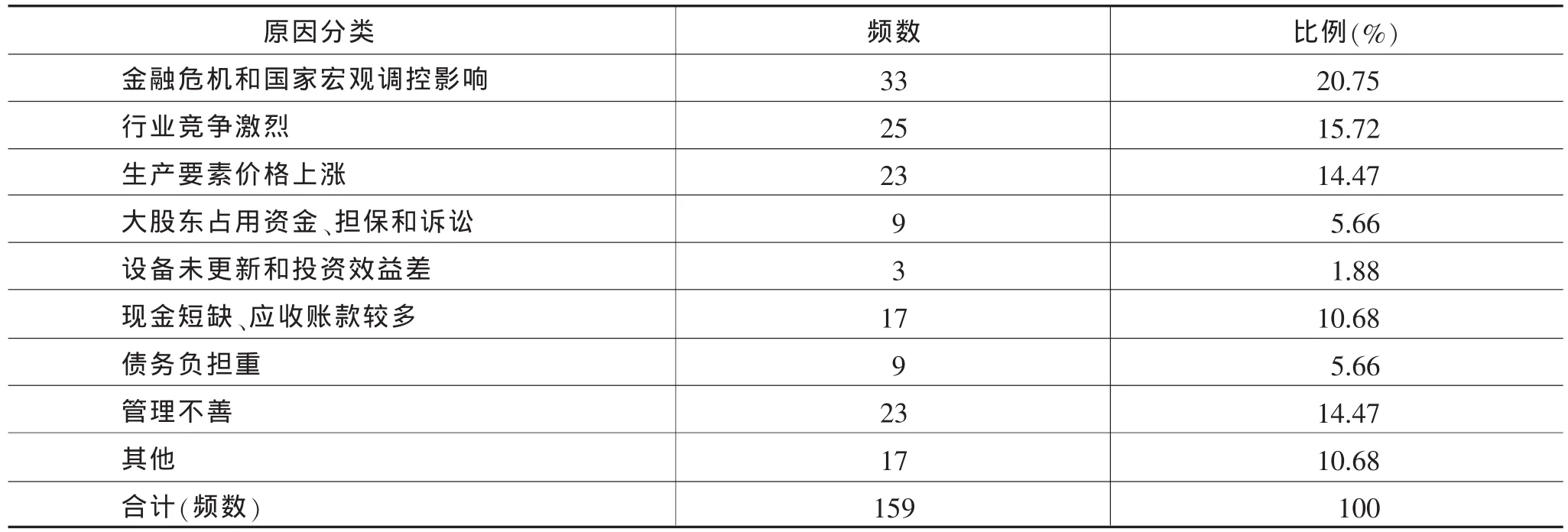

為了展開對企業財務危機成因的研究,本文收集了2010~2011年因財務狀況異常而被特別處理的我國滬深兩市47家財務危機公司的年報,根據樣本企業“董事會報告”披露的財務危機成因進行歸納、整理,統計得出:我國上市公司的管理者將企業財務危機的成因主要歸咎于金融危機、國家宏觀調控和收縮信貸規模等宏觀外部環境因素(占樣本公司數的20.75%),行業競爭激烈(占樣本公司數的15.72%),生產要素價格上漲(占樣本公司數的14.47%),承認內部管理水平低下而導致財務危機的企業只占樣本總數的14.47%,設備未更新和投資效益差、現金短缺、應收賬款較多、債務負擔重等財務原因占18.24%。可見,我國上市公司把財務危機形成的主要原因歸咎于外部環境(占樣本公司的50.94%)。統計結果見附表。

附表 危機樣本公司的財務危機成因

(二)外部因素的具體分析

外部經營環境的不斷變化給企業經營管理帶來了巨大的挑戰。外部環境的不利變化是企業不能掌控的危機誘因,這些不能掌控的危機因子可能導致企業出現經營危機,從而使企業陷入財務危機和失敗。一般而言,企業的外部環境可分為經濟環境、制度環境、政策環境、行業競爭環境和其他環境因素等方面。

1.經濟環境誘因。一個國家或地區的社會經濟發展水平、經濟制度、產業結構、物質資源狀況、勞動力結構、消費水平、消費結構及國際經濟的發展狀況等因素是企業賴以生存的經濟環境,也是企業面臨的系統性風險。在經濟環境中,經濟運行周期對企業經營危機和財務危機的形成作用最大、最明顯,也最為直接。經濟周期又稱為商業周期,是總體經濟活動的周期性擴張和收縮,或者說國民生產總值周期性的高漲和衰落。衰退、蕭條、復蘇和繁榮是經濟周期發展的四個階段。經濟衰退會使得市場萎縮,企業產品銷售困難,資金回籠速度變慢,進一步增加企業的資金需求。處于經濟衰退時期的企業,如果理財策略不正確,很容易導致企業陷入財務危機和破產。而在經濟高漲或經濟繁榮期,通常伴隨著通貨膨脹的出現和生產資料價格的大幅度上漲,這樣也會造成企業生產成本和資本成本不斷上升,從而造成企業失去市場競爭能力而陷入危機或破產。

2.宏觀制度誘因。對處于經濟轉軌時期的中國企業而言,誘發企業財務危機的宏觀制度主要包括不完善的宏觀管理制度和有缺陷的市場準入制度。對于我國企業來說,包括法律制度在內的國家宏觀管理制度還在不斷健全和完善之中,從宏觀層面影響著企業的理財活動,是我國企業財務危機發生的重要外部誘因之一。如我國的銀行信貸仍在體制內運行,國有商業銀行的貸款對象主要是國有大中型企業,但是銀行對國有大中型企業的檢查和監督受到多方面因素的影響,造成銀行貸款出現軟預算約束現象,進而造成企業不注重提高資金的使用效益,從而財務危機的發生也就不可避免了。銀行信貸活動的體制內運行的另一方面造成對民營企業的貸款(也包括民營上市公司的貸款)存在著一些制度上的障礙。我國民營企業承擔著國家80%以上的就業人口,但是由于體制上的原因,民營企業主要依靠民間融資來維持經營。這在客觀上造成了民營企業經營活動的內在脆弱性,一旦外部環境出現不利的變化,民營企業出現財務危機將是一個必然結果。因此,轉軌時期的國家宏觀管理制度也是企業發生財務危機的一個重要誘因。在我國,市場準入制度方面的原因主要是企業上市制度性的缺陷。由于證券管理層政策多變,審核不當和監管不嚴,造成部分劣質企業成為上市公司。這些企業上市前主營業務不突出和缺乏有發展潛力的項目,企業法人治理機制不健全、內部人控制問題嚴重,從而從一開始就無法避免經營困境。為了從證券市場募集大量資金,一些不符合上市標準的企業,通過會計進行“包裝”而成為上市公司。這些主營業務不突出、缺乏核心競爭力的企業在上市后數年內就會出現虧損,陷入財務危機。因此,不完善的股票市場進入制度為劣質公司上市打開了缺口,在客觀上增加了上市公司發生財務危機的風險。如鄭百文上市前就是通過提前記錄收入、少計費用和費用跨期攤銷等手段,虛增利潤1908萬元,并據此制作了虛假上市申報材料,從而成為上市公司。

3.國家經濟政策誘因。國家政策主要包括國家的貨幣金融政策、國家的產業政策、稅收法規或地方性法規等。國家經濟政策的調整和變化主要考慮對國民經濟的宏觀調控以及社會穩定等經濟和非經濟因素,這對不同的企業會產生不同的影響,也是企業財務危機的外部誘因之一。在國家的宏觀經濟政策中,國家所采取的貨幣金融政策,如利率政策和匯率政策會對企業的生產經營和財務狀況產生重大影響。為抑制經濟過熱,銀行貸款利率的提高,將會加大企業的資本成本,進而加重企業的到期償債壓力。如果企業主要依靠短期債務來滿足日常經營活動的需要,短期債務利息的上升需要企業提高盈利能力和增加現金流量來補償,否則如果用流動資產來償還債務,就會減少企業正常經營必需的周轉資金,導致企業生產萎縮,從而誘發企業財務危機。同樣,對有國際業務往來的外貿型企業來說,匯率的經常性變動也會對企業的生產經營活動產生重大影響,如企業的外債會因匯率的不利變動而增加,從而影響企業未來的償債能力。此外,國家的產業政策或地方法規的變化也可能誘發一些行業或企業發生危機。如由于國家制定封山育林政策,限制采伐木材,會對造紙企業的財務狀況產生重要影響;國內大中型城市普遍禁止摩托車上牌照和限制電動車的措施,客觀上使得相關生產企業的贏利能力下降,從而引發了ST輕騎的財務危機;國家的限塑令導致許多生產塑料包裝袋的企業陷入困境,被迫轉產和停產等。

4.行業競爭誘因。行業風險是企業面臨的最為直接的風險,在行業競爭環境不斷變化的情況下,如果企業組織存在固有的結構惰性而使其資源、戰略產生滯后效應,組織對環境就處在一種不適應、不匹配的“非均衡”狀態,從而引起企業生產經營活動波動、生產經營效率下降和財務狀況惡化。隨著國際經濟一體化的發展,世界各國都面臨著產業結構的升級和轉型,某些傳統行業逐漸衰落,若處于該行業中的企業不能作適當應變,調整戰略,實行產業升級和戰略轉移,則經營失敗就不可避免。如傳統商業,行業進入成熟期,競爭異常激烈,且行業整體贏利能力不高,公司的生存風險因而加大。又如我國制造行業內都不同程度地存在著生產能力的過度膨脹,大部分企業都面臨著技術設備落后、競爭能力減弱和產品結構不適應市場需求變化等窘境,一些企業的業績逐年滑坡,很多企業出現經營衰退甚至失敗。處于不利行業中的企業,面臨較大的行業風險和財務風險,隨時會因宏觀經濟的不利波動和行業的衰退而誘發企業經營困難和資金周轉、循環不暢,從而造成企業財務危機的發生。

5.其他外部危機誘因。這類危機誘因一般是企業難以預測和無法控制的自然原因或社會原因等。自然原因,如地震、干旱、洪災、颶風、遭受雷電襲擊以及諸如SARS和瘋牛病等外部環境的突然和重大的不利變化所造成的企業被迫停產或生產停滯,市場份額由此被競爭對手占領,從而誘發了企業的經營危機和財務危機。

參考文獻:

[1]斯蒂納著,張志強,王春香譯.企業政府與社會[M].北京:華夏出版社,2002.

[2]周春生.企業風險與危機管理[M].北京:北京大學出版社,2007.

[3]梁嘉驊,李常洪,宮麗華.現代企業危機的本質[J].中國軟科學,2004(09).

(作者單位:江西財經大學經濟學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26