PDCA循環(huán)管理在內(nèi)部控制審計實務(wù)中應(yīng)用的實證研究

2016-06-01 03:22:31舒文廣蔣中明

審計與理財 2016年4期

關(guān)鍵詞:PDCA循環(huán)內(nèi)部控制

舒文廣+蔣中明

【摘 要】作者通過對PDCA循環(huán)管理與組織內(nèi)部控制管理、內(nèi)部控制審計內(nèi)在聯(lián)系的分析研究,闡述了PDCA循環(huán)管理的四個環(huán)節(jié)契合了組織內(nèi)部控制管理需要,分析了運用PDCA循環(huán)管理指導(dǎo)內(nèi)部控制審計現(xiàn)場實施的可行性,并以PDCA循環(huán)管理在采購業(yè)務(wù)內(nèi)部控制審計實務(wù)中的具體應(yīng)用,論證PDCA循環(huán)管理在內(nèi)部控制審計實務(wù)中應(yīng)用的有效性。

【關(guān)鍵詞】PDCA循環(huán);內(nèi)部控制;審計

PDCA循環(huán),又稱質(zhì)量環(huán)或戴明環(huán),是管理學(xué)中通用質(zhì)量控制模型,在質(zhì)量管理中獲得廣泛的應(yīng)用。當(dāng)前,國內(nèi)PDCA循環(huán)管理對內(nèi)部審計的應(yīng)用研究主要集中在審計工作的質(zhì)量管理,而如何利用PDCA循環(huán)管理指導(dǎo)具體審計項目的現(xiàn)場實施研究較少。本文研究的就是PDCA循環(huán)管理在內(nèi)部控制審計實務(wù)中的應(yīng)用,即利用PDCA循環(huán)管理指導(dǎo)具體內(nèi)部控制審計項目的現(xiàn)場實施。

一、PDCA循環(huán)管理理論

PDCA是英語單詞Plan(計劃)、Do(實施)、Check(檢查)和Action(處理)的第一個字母,PDCA循環(huán)是全面質(zhì)量控制中計劃制訂和組織實施的過程,這個過程周而復(fù)始地運轉(zhuǎn)對質(zhì)量進(jìn)行管理。P、D、C、A四個英文字母所代表的意義如下:

1.P(Plan)——計劃。計劃是根據(jù)要求和組織的目標(biāo),分析存在的問題及影響要素,制定解決問題采取的措施。

2.D(DO)——實施。實施就是具體執(zhí)行,即執(zhí)行計劃過程,實現(xiàn)計劃中的內(nèi)容。

3.C(Check)——檢查。檢查是對計劃實施過程進(jìn)行監(jiān)督和評估,分析是否達(dá)到預(yù)期的效果。

4.A(Action)——處理(亦稱糾偏)。對檢查的結(jié)果進(jìn)行處理或糾正,肯定成功的做法,予以標(biāo)準(zhǔn)化,形成制度,便于以后工作時遵循;總結(jié)失敗的教訓(xùn),以免重犯;對于一時未能解決的問題,提交下一個PDCA循環(huán)去解決。

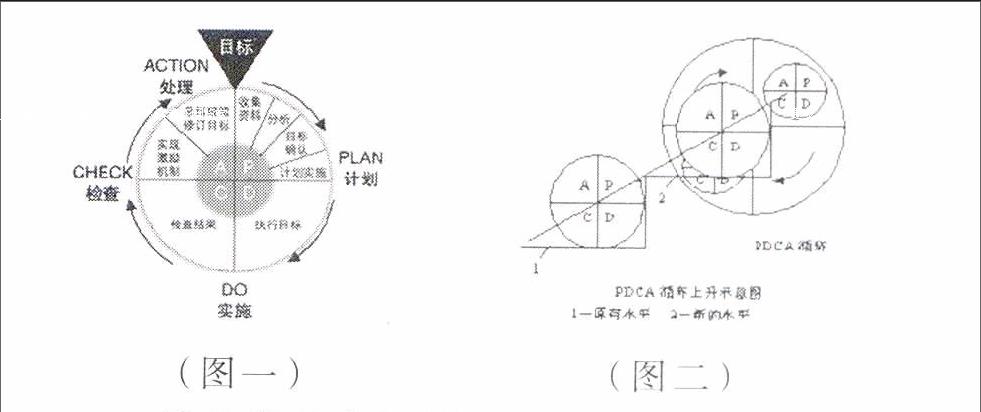

PDCA循環(huán)的精髓就是:Plan(計劃)—Do(實施)—Check(檢查)——Action(處理)的閉環(huán)管理,即制定計劃、實施計劃、檢查計劃效果、修正計劃的工作質(zhì)量控制的閉環(huán)流程。單個PDCA循環(huán)組成一個閉環(huán)(如圖一),但每個PDCA循環(huán)都不是在原地運轉(zhuǎn),而是像爬臺階那樣,經(jīng)過一次PDCA循環(huán),解決了一批問題,就提高一次質(zhì)量管理工作水平(如圖二)。

PDCA循環(huán)管理主要用于組織加強(qiáng)質(zhì)量控制和管理,以改善產(chǎn)品或項目質(zhì)量,是管理活動的基本方法之一。PDCA循環(huán)可以在單個項目過程中開展,亦可以在整個組織管理系統(tǒng)中開展,從而實現(xiàn)全面動態(tài)的質(zhì)量管理。每完成單個循環(huán)即解決一批現(xiàn)實問題,其它或即將面臨的新問題在接下來更高階段循環(huán)中逐步解決,直至整體工作質(zhì)量提高。

二、內(nèi)部控制內(nèi)涵

1992年,美國反欺詐性財務(wù)報告委員會的主辦機(jī)構(gòu)委員會(COSO委員會)發(fā)布了《內(nèi)部控制——整體框架》報告,即著名的COSO報告,報告對內(nèi)部控制的定義為“內(nèi)部控制是由企業(yè)董事會、經(jīng)理當(dāng)局以及其他員工為達(dá)到財務(wù)報告的可靠性、經(jīng)營活動的效率和效果、相關(guān)法律法規(guī)的遵循等三個目標(biāo)而提供合理保證的過程”。COSO報告同時認(rèn)為內(nèi)部控制包括內(nèi)部控制環(huán)境、風(fēng)險識別與評估、內(nèi)部控制活動、監(jiān)督評價與糾正、信息交流與反饋等五個相互聯(lián)系的要素,這五大要素服務(wù)于上述三大目標(biāo)。這是目前比較成熟的內(nèi)部控制理論,受到各國理論界和實務(wù)界的廣泛關(guān)注和普遍認(rèn)可。

我國《企業(yè)內(nèi)部控制基本規(guī)范》(以下簡稱《基本規(guī)范》)中對內(nèi)部控制定義:內(nèi)部控制是由企業(yè)董事會、監(jiān)事會、經(jīng)理層和全體員工實施的,旨在實現(xiàn)控制目標(biāo)的過程。《基本規(guī)范》也是包含了內(nèi)部環(huán)境、風(fēng)險評估、控制活動、信息與溝通、內(nèi)部監(jiān)督等五個相互聯(lián)系的要素,說明《基本規(guī)范》與COSO報告趨同。同時,企業(yè)建立與實施內(nèi)部控制,應(yīng)當(dāng)遵循的全面性原則要求:內(nèi)部控制應(yīng)當(dāng)貫穿決策、執(zhí)行和監(jiān)督全過程,覆蓋企業(yè)及其所屬單位的各種業(yè)務(wù)和事項。內(nèi)部控制的目標(biāo)是合理保證企業(yè)經(jīng)營管理合法合規(guī)、資產(chǎn)安全、財務(wù)報告及相關(guān)信息真實完整,提高經(jīng)營效率和效果,促進(jìn)企業(yè)實現(xiàn)發(fā)展戰(zhàn)略。

三、內(nèi)部控制審計概念

COSO報告認(rèn)為,內(nèi)部控制評審是指由企業(yè)董事會下設(shè)的審計委員會組織開展的,以內(nèi)部審計人員為主,吸收相關(guān)專業(yè)技術(shù)人員和專家參加的,對企業(yè)內(nèi)部控制系統(tǒng)建設(shè)、實施情況進(jìn)行的調(diào)查、分析、評價等系統(tǒng)性活動,主要測評企業(yè)內(nèi)部控制系統(tǒng)是否健全、合理,以及執(zhí)行是否有效。

我國內(nèi)審協(xié)會公布的《第2201號內(nèi)部審計具體準(zhǔn)則——內(nèi)部控制審計》中定義:內(nèi)部控制審計是指內(nèi)部審計機(jī)構(gòu)對組織內(nèi)部控制設(shè)計和運行的有效性進(jìn)行的審查和評價活動。同時指出,內(nèi)部審計機(jī)構(gòu)可以參考《基本規(guī)范》及配套指引的相關(guān)規(guī)定,根據(jù)組織的實際情況和需要,對組織層面內(nèi)部控制的設(shè)計與運行情況進(jìn)行審查和評價,并以內(nèi)部控制審計報告形式反映內(nèi)部控制缺陷認(rèn)定及整改情況,以及內(nèi)部控制設(shè)計和運行有效性的審計結(jié)論、意見、建議。

四、PDCA循環(huán)管理與內(nèi)部控制及內(nèi)部控制審計內(nèi)在聯(lián)系

內(nèi)部控制是組織管理的重要組成部分,且穿于整個組織管理;PDCA循環(huán)管理作為組織加強(qiáng)全面質(zhì)量控制和管理基本方法之一,適用于組織全面質(zhì)量管理;而內(nèi)部控制審計工作實質(zhì)是評審內(nèi)部控制工作質(zhì)量。三者之間具有高度的內(nèi)在契合性,PDCA循環(huán)管理原理適用于指導(dǎo)內(nèi)部控制審計實施過程。

1.內(nèi)部服務(wù)對象一致。PDCA循環(huán)適用于質(zhì)量管理的全過程,其服務(wù)的對象是組織內(nèi)部工作質(zhì)量管理。內(nèi)部控制是組織的一項管理工作,內(nèi)部控制審計則是對組織內(nèi)部控制進(jìn)行審查評價,也是服務(wù)于組織內(nèi)部管理。因此,三者均服務(wù)于組織內(nèi)部管理工作。

2.內(nèi)部目標(biāo)任務(wù)相同。PDCA循環(huán)管理是圍繞組織目標(biāo),不斷改進(jìn)和提升質(zhì)量管理。內(nèi)部控制是實現(xiàn)控制目標(biāo)的過程,內(nèi)部控制審計則是通過內(nèi)部審計機(jī)構(gòu)對組織內(nèi)部控制設(shè)計和運行的有效性進(jìn)行的審查和評價,促進(jìn)內(nèi)部控制健全和有效執(zhí)行。因此,三者的任務(wù)均是提高組織內(nèi)部工作管理水平,防范風(fēng)險,最終實現(xiàn)提高經(jīng)營效率和效果的目標(biāo)。

3.工作方法同理。PDCA循環(huán)管理是通過一次循環(huán),解決了一批問題,提高一次質(zhì)量管理水平,像爬臺階那樣,持續(xù)改進(jìn)和提升工作質(zhì)量。內(nèi)部控制也需要與組織的經(jīng)營規(guī)模、業(yè)務(wù)范圍、競爭狀況和風(fēng)險水平等相適應(yīng),并隨著情況的變化及時加以調(diào)整,不斷完善和提高。內(nèi)部控制審計則通過審計手段,促進(jìn)內(nèi)部控制不斷健全和運行有效。可以發(fā)現(xiàn)三者的工作原理是一樣的。

4.工作流程相似。PDCA循環(huán)工作流程是制定計劃、實施計劃、檢查效果、進(jìn)行糾偏的一個閉環(huán)管理。內(nèi)部控制是內(nèi)部控制審計、內(nèi)部控制執(zhí)行、內(nèi)部控制檢查反饋和內(nèi)部控制校正等貫穿于組織管理活動決策、執(zhí)行和監(jiān)督的一個全過程。內(nèi)部控制審計則是從內(nèi)部控制設(shè)計、內(nèi)部控制運行、內(nèi)部控制效果的審查、評價,提出改進(jìn)意見建議。因此,三者的工作流程和環(huán)節(jié)極其相似。

五、PDCA循環(huán)管理在內(nèi)部控制審計實務(wù)中的應(yīng)用實證研究

綜合上述對PDCA循環(huán)管理與內(nèi)部控制及內(nèi)部控制審計內(nèi)在聯(lián)系的分析發(fā)現(xiàn),PDCA循環(huán)管理理論適用于組織內(nèi)部控制工作管理,其4個環(huán)節(jié)流程的閉環(huán)可以用于指導(dǎo)內(nèi)部審計機(jī)構(gòu)開展內(nèi)部控制審計實務(wù)。即組織內(nèi)部控制設(shè)計相當(dāng)于Plan(計劃),該環(huán)節(jié)審計需要審計人員收集分析相關(guān)資料,以掌握組織內(nèi)部控制是否建立,以及內(nèi)部控制是如何圍繞實現(xiàn)組織目標(biāo)進(jìn)行設(shè)計的;內(nèi)部控制運行相當(dāng)于Do(實施),對該環(huán)節(jié)審計,審計人員需要深入現(xiàn)場了解、詢問、測試內(nèi)部控制執(zhí)行情況,對一些重要內(nèi)部控制措施還可以采取穿行測試、實地查驗等方法實際執(zhí)行一次,以確定內(nèi)部控制是否執(zhí)行;內(nèi)部審計部門的審查相當(dāng)于Check(檢查),該環(huán)節(jié)是內(nèi)部控制審計的重點,具體可以對相關(guān)內(nèi)部控制的決策過程、具體業(yè)務(wù)實施的工作記錄、會計核算、資料保管、績效考核等進(jìn)行審計,檢查組織內(nèi)部控制的執(zhí)行是否有效,是否實現(xiàn)了組織內(nèi)部控制目標(biāo);審計評價即發(fā)表審計意見建議相當(dāng)于Action (處理),該環(huán)節(jié)審計,需要內(nèi)審人員在現(xiàn)場審計時,認(rèn)真分析收集的相關(guān)證明材料,認(rèn)定內(nèi)部控制缺陷,通過內(nèi)部控制審計報告發(fā)表內(nèi)部控制設(shè)計和運行有效性的審計結(jié)論,并提出改進(jìn)意見、建議,以促進(jìn)組織改進(jìn)完善內(nèi)部控制,更好地實現(xiàn)組織目標(biāo)。

以下作者結(jié)合參與某培訓(xùn)機(jī)構(gòu)教材采購內(nèi)部控制審計的案例,具體闡述PDCA循環(huán)管理在內(nèi)部控制審計實務(wù)中的應(yīng)用。即通過對該培訓(xùn)機(jī)構(gòu)教材采購管理內(nèi)部控制的設(shè)計、采購過程的實施、采購業(yè)務(wù)的監(jiān)管、提出教材采購內(nèi)部控制完善意見這個閉環(huán)審計,來審查和評價該培訓(xùn)機(jī)構(gòu)的內(nèi)部控制設(shè)計和運行有效性。

1.Plan(計劃):審計組進(jìn)駐后,根據(jù)采購業(yè)務(wù)可能出現(xiàn)的存在的采購計劃安排不合理、招投標(biāo)或定價機(jī)制不科學(xué)、采購驗收不規(guī)范等風(fēng)險點,對該培訓(xùn)機(jī)構(gòu)的教材采購內(nèi)部控制環(huán)境進(jìn)行總體調(diào)查,先從不相容崗位設(shè)置情況進(jìn)行了審查和評估。該培訓(xùn)機(jī)構(gòu)教材采購業(yè)務(wù)相關(guān)不相容崗位設(shè)置如下:

某培訓(xùn)機(jī)構(gòu)教材采購業(yè)務(wù)

不相容崗位設(shè)置審查表

通過不相容崗位設(shè)置審查后,發(fā)現(xiàn)該培訓(xùn)機(jī)構(gòu)教材采購業(yè)務(wù)內(nèi)部控制環(huán)境總體不完善,圖書館權(quán)限過大,存在重大缺陷,風(fēng)險較高。在這總體印象下,審計人員開始收集該培訓(xùn)所的采購業(yè)務(wù)管理制度,并與其上級主管部門制定的制度進(jìn)行比對,審查評估制度設(shè)計的有效性。

某培訓(xùn)機(jī)構(gòu)教材采購業(yè)務(wù)

管理制度設(shè)計審查表

通過教材采購業(yè)務(wù)內(nèi)控制度設(shè)計的審查后,發(fā)現(xiàn)該培訓(xùn)機(jī)構(gòu)教材采購業(yè)務(wù)內(nèi)控制度設(shè)計存在不規(guī)范的地方,管理制度存在缺失、制度內(nèi)容不符合上級主管的規(guī)定等制度上缺陷。

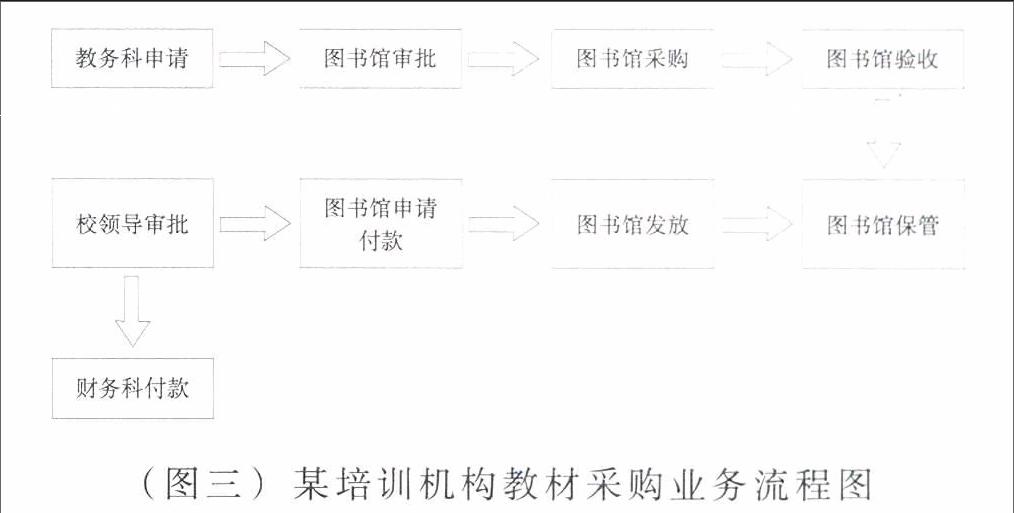

2.Do(實施):在掌握內(nèi)部控制設(shè)計情況后,審計人員開始對該培訓(xùn)機(jī)構(gòu)實施教材采購過程進(jìn)行審查評估。在審計現(xiàn)場,審計組通過抽樣選擇了一批教材采購業(yè)務(wù),采取穿行測試方式,順著采購業(yè)務(wù)流程圖(圖三),跟蹤查驗了該批教材采購業(yè)務(wù)的全過程。

教材采購申請:教務(wù)科根據(jù)培訓(xùn)內(nèi)容,確定了采購教材種類(一套5本教材),根據(jù)預(yù)計報到學(xué)員200人,確定采購數(shù)量210套,向圖書館提報申請采購教材計劃;教材采購、驗收與發(fā)放:圖書館根據(jù)采購申請直接向北京金臺路某家書店采購了上述教材210套,訂購價為碼樣原價,每套298元,教材收到后由圖書館驗收、存放保管,學(xué)員報到后,自行到圖書館領(lǐng)取教材,教材發(fā)放由圖書館工作人員負(fù)責(zé);付款:收到發(fā)票和采購教材的清單后(發(fā)票金額為該批教材的碼樣原價),圖書館采購人員簽字,圖書館負(fù)責(zé)人審核,報單位負(fù)責(zé)人批準(zhǔn),交財務(wù)科轉(zhuǎn)賬付款。

跟蹤這批教材采購業(yè)務(wù)的流程后,審計人員發(fā)現(xiàn)存在以下問題:教材供應(yīng)商是圖書館根據(jù)長期合作經(jīng)驗自行選擇,且未簽訂購銷合同,未確定圖書折扣比例,實際購書數(shù)量不確定(本期培訓(xùn)報到學(xué)員實際人數(shù)為205人),教材發(fā)放無記錄,財務(wù)按碼樣原價和210套數(shù)量付款,多購書和折扣款財務(wù)無記錄。這些問題產(chǎn)生可能存在舞弊行為,反映出該培訓(xùn)機(jī)構(gòu)內(nèi)部控制執(zhí)行存在缺陷。

3.Check(檢查):在跟蹤一批教材采購業(yè)務(wù)發(fā)現(xiàn)該培訓(xùn)機(jī)構(gòu)內(nèi)部控制存在執(zhí)行不到位的問題后,審計人員加大了檢查力度,對大額教材采購業(yè)務(wù)進(jìn)行重點審計。對采購業(yè)務(wù)決策過程、記錄、核算、資料保管、績效等進(jìn)行了詳細(xì)審計,尤其是對制度缺失和制度不完善的采購環(huán)節(jié)和付款環(huán)節(jié)進(jìn)行重點核查。一是供應(yīng)商確定審查。發(fā)現(xiàn)該培訓(xùn)機(jī)構(gòu)長期以來大額教材采購都是北京金臺路某家書店為供應(yīng)商,調(diào)查了解到當(dāng)初選擇該供應(yīng)商時經(jīng)過了詢價,由于時間較長未能提供當(dāng)時的詢價資料,但未履行招標(biāo)程序。二是合同簽訂。解釋為由于是長期合作關(guān)系,所以未簽訂合同。三是定價機(jī)制。通過深入調(diào)查,發(fā)現(xiàn)長期以來該培訓(xùn)機(jī)構(gòu)在供應(yīng)商一直享受了8折優(yōu)惠。四是折扣款資金管理和財務(wù)核算。經(jīng)審計發(fā)現(xiàn),購書折扣由供應(yīng)商不定期打入圖書館采購人個人存折,再由經(jīng)辦人定期取現(xiàn)上交單位財務(wù),財務(wù)賬面長期掛列“其他應(yīng)付款”科目。五是教材發(fā)放,根據(jù)學(xué)員實際報到人數(shù)發(fā)放教材,多余教材退回供應(yīng)商或存在圖書館待處理,雖然登記了購、領(lǐng)臺賬,但未能提供教材發(fā)放簽收記錄。

經(jīng)過審計,發(fā)現(xiàn)該培訓(xùn)機(jī)構(gòu)在教材采購業(yè)務(wù)內(nèi)部控制設(shè)計存在缺陷、內(nèi)部控制制度不完善、內(nèi)部控制運行不到位,包括由于制度缺失或制度不完善造成運行效果不佳,也包括有制度不執(zhí)行或執(zhí)行制度打折扣影響了內(nèi)部控制運行的有效性等一系列問題。審計組經(jīng)匯總分析證據(jù)資料認(rèn)為,該培訓(xùn)機(jī)構(gòu)教材采購業(yè)務(wù)內(nèi)部控制存在重大缺陷。

4.Action(處理):對該培訓(xùn)機(jī)構(gòu)教材采購業(yè)務(wù)內(nèi)部控制存在的重大缺陷,審計組在審計報告中逐一進(jìn)行了披露,并提出了健全采購業(yè)務(wù)內(nèi)部控制設(shè)計,盡快建立供應(yīng)商選擇和定價招標(biāo)制度,完善教材驗收和發(fā)放制度,嚴(yán)格執(zhí)行合同管理制度和財務(wù)核算制度,確保教材采購業(yè)務(wù)內(nèi)部控制設(shè)計和運行有效。同時,上級審計部門將該培訓(xùn)機(jī)構(gòu)的審計納入下一年度審計計劃,進(jìn)行跟蹤審計,確保問題整改到位。

總之,內(nèi)部控制如同質(zhì)量管理一樣是企業(yè)管理的重要組成部分,它是一個動態(tài)的管理過程,是在不斷發(fā)展完善的。PDCA循環(huán)管理可以緊密結(jié)合組織發(fā)展和管理變化的情況,不斷地對內(nèi)部控制工作進(jìn)行持續(xù)的總結(jié)、改進(jìn)和提高。通過實證分析,PDCA循環(huán)管理能夠很好地指導(dǎo)內(nèi)部控制審計現(xiàn)場實施,通過審計督促組織設(shè)計出更健全的內(nèi)部控制體系,并促使其有效運行,以合理保證企業(yè)經(jīng)營管理合法合規(guī)、資產(chǎn)安全、財務(wù)報告及相關(guān)信息真實完整,提高經(jīng)營效率和效果,幫助組織實現(xiàn)發(fā)展戰(zhàn)略。

········參考文獻(xiàn)·····················

[1]饒慶林,譚文浩.現(xiàn)代企業(yè)內(nèi)部審計質(zhì)量控制體系研究[J].企業(yè)經(jīng)濟(jì),2010,(10).

[2]楊鴻運.內(nèi)部審計全面質(zhì)量管理模式應(yīng)用研究——基于PDCA循環(huán)理論[J].中國內(nèi)部審計,2012,(10).

[3]蔣小鳳.對企業(yè)績效管理PDCA循環(huán)系統(tǒng)的思考[J].人力資源開發(fā),2010,(8).

[4]楊潔.基于PDCA循環(huán)的內(nèi)部控制有效性綜合評價[J].會計研究,2011,(4).

[5]財政部.企業(yè)內(nèi)部控制應(yīng)用指引第7號——采購業(yè)務(wù)[S].

[6]財政部.關(guān)于印發(fā)企業(yè)內(nèi)部控制規(guī)范體系實施中相關(guān)問題解釋第1號的通知[S].

[7]中國內(nèi)審協(xié)會.第2201號內(nèi)部審計具體準(zhǔn)則——內(nèi)部控制審計[S].

(作者單位:南昌鐵路局審計處)

猜你喜歡

綠色科技(2016年21期)2016-12-27 17:05:13

中國集體經(jīng)濟(jì)(2016年27期)2016-11-19 13:12:29

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17