基于純平臺模式的P2P網絡借貸行為博弈分析

2016-05-30 21:34:38夏爽郭進利

技術與創新管理 2016年6期

夏爽 郭進利

摘 要:以博弈論為理論基礎,建立純平臺模式的P2P網絡借貸平臺、貸款人、借款人3方博弈模型,分析與P2P網絡借貸平臺審核通過借款申請、貸款人出借資金以及借款人還清欠款的決策相關的因素,并對我國純平臺模式的P2P網絡借貸平臺、貸款人及借款人提出建議。結果表明,平臺審核通過借款申請的可能性與平臺收取的借款手續費正相關,與發生欠款時平臺的聲譽損失負相關;貸款人出借資金的可能性與借款利息正相關,與貸款人投資其他產品的機會成本以及借款本金負相關。

關鍵詞:P2P網絡借貸;借貸行為;博弈論

中圖分類號:F 062.9 文獻標識碼:A 文章編號:1672-7312(2016)06-0673-05

0 引 言

P2P(Peer to Peer)網絡借貸是指個體之間或個體與企業之間通過網絡進行借貸,P2P網絡借貸的特點為交易金額小、無抵押、成交速度快、對時間地點沒有限制,是對傳統金融模式的重要補充[1]。在P2P網絡借貸過程中,交易主體分別為P2P網絡借貸平臺(以下簡稱平臺)、貸款人(即投資人)、借款人,P2P網絡借貸平臺可以作為信用中介和信息中介,信用中介指平臺參與借貸交易,為借款人提供擔保;信息中介指平臺本身不參與交易,僅為借款人和貸款人提供平臺。作為信用中介的P2P網絡借貸平臺能夠保障投資人的收益,但平臺極易出現運營風險,平臺也可能出現自建資金池、設立“龐氏騙局”等違規行為;P2P網絡借貸平臺成為信息中介能夠避免平臺的違規行為,同時也減輕了平臺運營的資金壓力,但風險將會轉移到貸款人身上,文中的研究對象是作為信息中介的純平臺模式的P2P網絡借貸平臺。

P2P的“野蠻生長”始于2013年,由于中國的閑散資金量巨大,而中小企業卻苦于找不到貸款,我國的供需錯配大于歐美國家,許多民間金融機構以及一些地下金融機構(如高利貸、融資租賃)開始進軍P2P.截至2014年底,P2P網絡借貸平臺數量達到1 613家,較2013年增加了900家以上;2015年前6個月,國內P2P網絡借貸行業新增平臺數共計531家,較2014年增長44.29%.

我國P2P平臺的運營模式與國外不同,由于國外監管機制完善,監管機構責任明確,國外的P2P平臺大多為信息中介,不參與借貸雙方的交易,投資損益全由貸方承擔,如Lending Club就是一個典型的信息中介平臺。國內P2P網絡借貸平臺則各有不同的機制,分為純平臺的模式、本金(本息)保障模式、資產證券化模式、債權轉讓模式[2]。

純平臺模式中P2P網絡借貸平臺屬于信息中介,平臺本身不參與借貸雙方的債權關系,僅提供一個信息交互的平臺,在純平臺模式的P2P網絡借貸中,貸款人自擔風險、自負盈虧;也有一些平臺設立了風險備用金,該備用金由第三方銀行托管,發生欠款時賠付貸款人,也屬于信息中介,文中僅討論沒有風險備用金時,博弈參與人的借貸行為。

本金(本息)保障模式指平臺為貸款人提供本金保證或本息保證,一旦發生欠款,由平臺賠付,其中平臺充當信用中介,由于受到監管新政的約束,大多先前采用本金(本息)保障模式的平臺都啟用了第三方存管的風險備用金,以便從信用中介轉型為信息中介。然而,某些平臺推出的一些理財產品,貸款人購買理財產品,平臺將資金分散投資于借款標的,到期返還承諾的本息,從本質上來看,這一過程中平臺仍屬于信用中介。

資產證券化模式指將自己擔保的產品銷售給平臺的投資人,該模式以線下為主,線下完成信貸業務,線上銷售理財產品,如平安旗下的陸金所將平安擔保的產品證券化銷售。

債權轉讓模式指由平臺先行向第三方個人放貸,再由平臺將債券轉讓給投資人,如宜信,該模式也以線下為主。

1 我國P2P網絡借貸的發展現狀

1.1 國內外研究現狀

國內外有關P2P網絡借貸用戶行為研究主要集中于借款人的個人信息以及借款描述對借貸行為的影響研究,數據大多國內外知名的P2P網絡借貸平臺。Lin(2013)Prosper的數據研究得出,信用等級越高,借款成功率越高,借款利率越低,違約風險越低[3];Barasinska(2010)研究得出女性借款人借款成功的概率大于男性借款人[4]。陳建中(2013)通過分析人人貸3 148條交易數據的分析,得出借款人的性別與借款成功率不相關,信用等級越高、學歷越高、年齡越大、已婚、已購房的借款人借款成功的概率越大[5]。溫小霓(2014)通過拍拍貸網站數據研究得出借款利率、借款人流標次數與借款成功率負相關,借款金額、借款人的借款歷史、信用積分、審核項目數與借款結果正相關[6]。同時,借款描述對于借貸行為也有影響,Larrimore(2011)對200 000條借款申請進行語言及字數的分析,得出對財務狀況進行大量、具體、定量的描述能夠促進借款成功,過多地描述個人資料或者為自己的財務狀況辯解都不利于借款的成功[7];王會娟(2015)通過研究人人貸的交易數據,得出信用等級越低的借款人添加的借款描述越多,借款人在借款描述中越多地展示自身人格方面的信息,滿標越快,違約率越低[8];李焰(2014)拍拍貸網站數據的研究得出,借款描述中“穩定”、“刷信用”、“試一試”的字眼對借款成功率有正面影響,“顧家”、“追求生活品質”的描述對借款成功率有負面影響[9]。此外,國外學者還研究了社會資本對借貸行為的影響,Lin(2009)運用Prosper結束還款以及流標的借款列表數據,得出網絡關系可以影響借款的結果,網絡關系越強,借款成功率越高,違約風險越低,借款利率越低[10];Freedman(2008)得出朋友推薦他人出借資金給借款人或者借款人向朋友借款時所付出的利息更少[11]。由于國內的P2P網絡借貸平臺僅公布借款人的個人信息,不涉及其社交網絡的信息,故國內研究社會資本對借貸行為影響的文獻也較少。

1.2 純平臺模式的P2P網絡借貸存在的問題

1.2.1 信用體系不利于P2P網絡借貸的發展

我國信用體系不完善,平臺上的不良記錄對欠款人的約束作用很有限,當發生欠款時,平臺通常通過電話、網絡曝光的形式進行追討,資金量大時只能委托專業的保安公司進行追討,難以通過法律途徑進行追討,資金回款率低。欠款人的違約成本較低,平臺的追討成本過高,造成了平臺壞賬率過高,貸款人逐漸喪失對平臺的信心。

1.2.2 貸款人對于P2P網絡借貸缺乏認知

純平臺模式的P2P網絡借貸平臺不承擔壞賬的風險,而很多貸款人大多無法區分純平臺模式與本金保證模式的P2P網絡借貸,因此,一旦產生壞賬,貸款人往往將責任歸咎于平臺;而平臺由于催收手段有限,欠款催收效率低下,回款時限通常較長,居高不下的壞賬率有損平臺的聲譽,不利于這類平臺的發展。

1.2.3 貸款人的非理性投資決策

P2P網絡借貸市場中存在羊群效應的行為特征,即當貸款人投標時,該標的已投標的人數越多,貸款人投資于該借款標的可能性越大[12]。在Prosper平臺上的也存在羊群效應現象,羊群效應與貸款人的資金充足與否有關,當貸款人資金充足時,羊群效應使得投標數量每增加1%,投標交易額增加15%;當資金不足時,羊群效應減弱,投標數量增加1%,投標交易額僅增加5%[13].但由于我國征信體系和監管體系都不如國外完善,相比起國外,羊群效應給我國P2P平臺及貸款人帶來的風險將會更大。

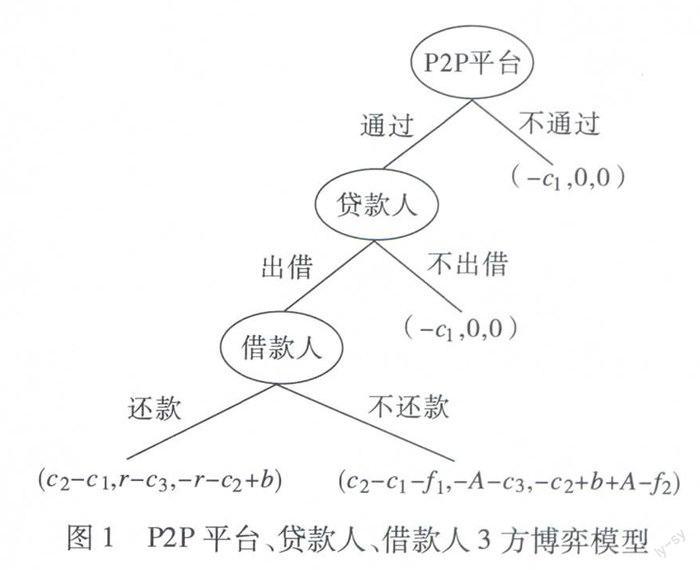

2 純平臺模式的三方行為博弈分析

假設平臺為參與人1,其收益為E1;貸款人為參與人2,其收益為E2;借款人為參與人3,其收益為E3.當借款人發起一筆借款時,平臺進行審核,平臺可以選擇審核通過或審核不通過,即平臺的策略集S1={通過,不通過};若審核通過,貸款人通過平臺對借款進行投標,同樣地,貸款人可以選擇出借或不出借,即貸款人的策略集S2={出借,不出借};當借款標的滿標后,借款成功,借款人可以選擇到期還款或不還款,因此,借款人的策略集S3={還款,不還款}.由于P2P網絡借貸中單個借款人的借款通常由多個貸款人投標而成,若貸款人投標的總金額小于借款人借款的金額,即流標,視為借款失敗;因此,策略集S2中“出借”即指借款成功,“不出借”即指借款失敗,無論是否有貸款人投標。

借款人在P2P平臺上發起一筆借款時,無論平臺是否選擇“通過”,平臺都要付出一筆審核成本c1.如果借款成功,平臺還需向借款人收取一筆借款手續費c2,若借款人最終“還款”,平臺將收益c2-c1;若借款人“不還款”,則貸款人無法收回款項,貸款人會歸咎于平臺催收不利,平臺的聲譽受損,記聲譽損失為f1,平臺的收益為c2-c1-f1.從貸款人的角度看,平臺選擇“不通過”以及貸款人選擇“不出借”時,貸款人的收益都為0.當借款成功時,貸款人出借本金A,若借款人“還款”,則貸款人收到借款利息r,同時損失了本金投資于其他項目的收入,即機會成本c3,貸款人的收益為r-c3;若借款人“不還款”,則貸款人損失本金同時付出機會成本,收益為-A-c3.從借款人的角度看,平臺選擇“不通過”以及貸款人選擇“不出借”時,借款人的收益也都為0.當借款成功時,貸款人出借本金A,若借款人“還款”,則借款人需要支付平臺借款手續費c2,同時支付貸款人利息r,獲得投資收益b,其收益為-r-c2+b;若借款人“不還款”,則借款人同樣會獲得投資收益b,但由于逾期P2P平臺將在互聯網上公布借款人的信息,或影響到借款人其他事項的辦理,由此產生聲譽損失f2,因此其收益為-c2+b+A-f2.

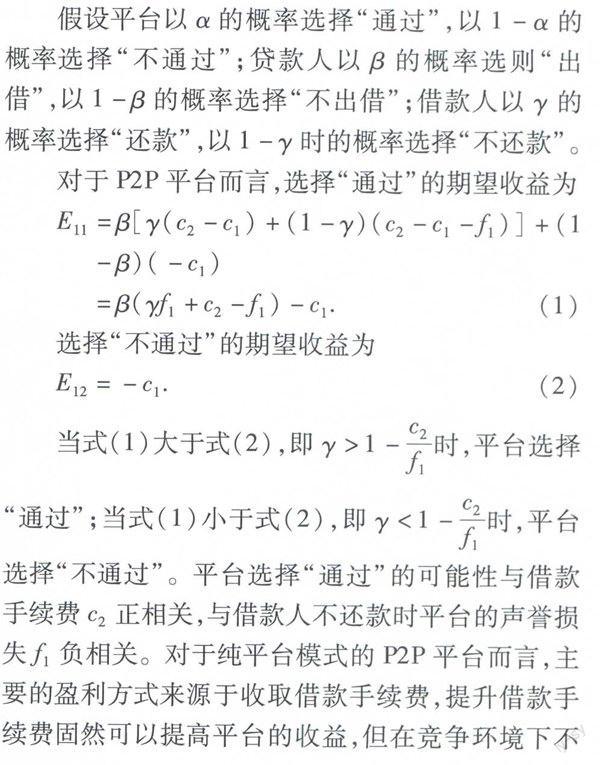

假設平臺以α的概率選擇“通過”,以1-α的概率選擇“不通過”;貸款人以β的概率選則“出借”,以1-β的概率選擇“不出借”;借款人以γ的概率選擇“還款”,以1-γ時的概率選擇“不還款”。

對于P2P平臺而言,選擇“通過”的期望收益為

E11=β[γ(c2-c1)+(1-γ)(c2-c1-f1)]+(1-β)(-c1)

=β(γf1+c2-f1)-c1.

(1)

選擇“不通過”的期望收益為

E12=-c1.(2)

當式(1)大于式(2),即γ>1-c2f1時,平臺選擇“通過”;當式(1)小于式(2),即γ<1-c2f1時,平臺選擇“不通過”。平臺選擇“通過”的可能性與借款手續費c2正相關,與借款人不還款時平臺的聲譽損失f1負相關。對于純平臺模式的P2P平臺而言,主要的盈利方式來源于收取借款手續費,提升借款手續費固然可以提高平臺的收益,但在競爭環境下不利于借款用戶的增長,無法提升用戶黏性,因此不可取。降低借款人不還款時平臺的聲譽損失f1可以使得平臺在出現壞賬時也能保持自己的聲譽,不會受到大量的輿論壓力,也能保持較好的品牌忠誠度。

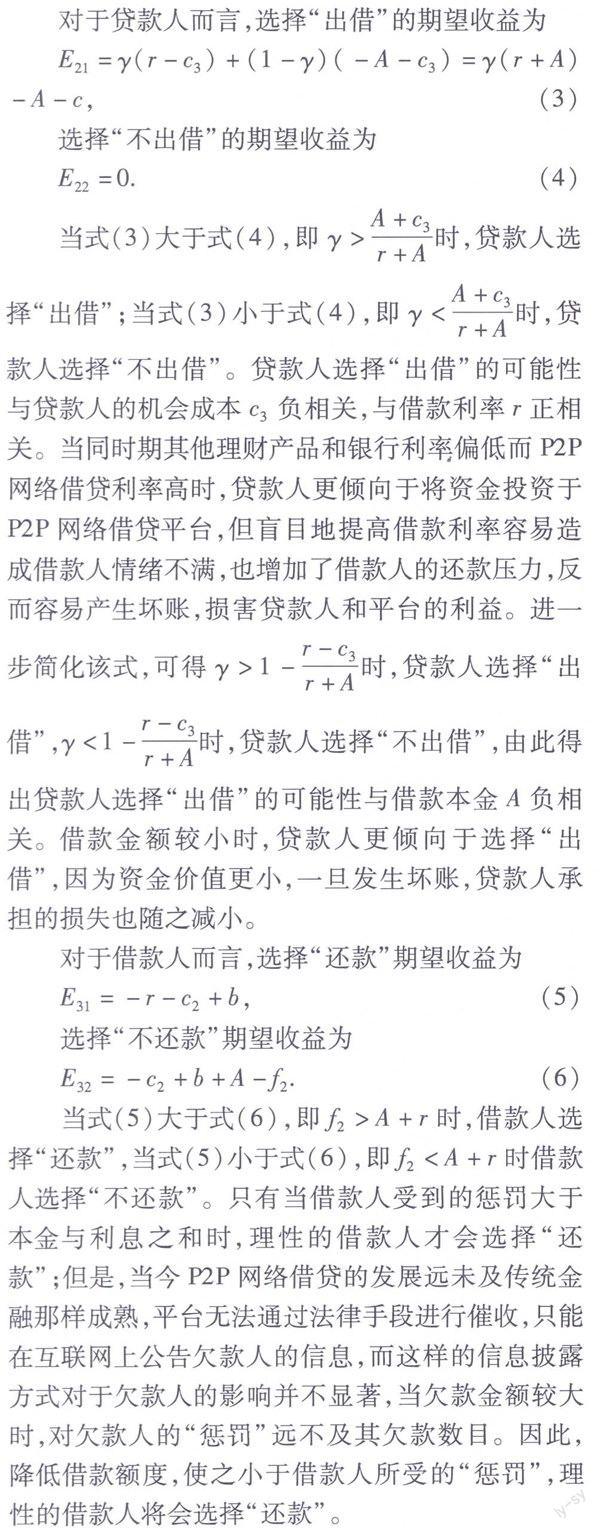

對于貸款人而言,選擇“出借”的期望收益為

E21=γ(r-c3)+(1-γ)(-A-c3)=γ(r+A)-A-c,

(3)

選擇“不出借”的期望收益為

E22=0.(4)

當式(3)大于式(4),即γ>A+c3r+A時,貸款人選擇“出借”;當式(3)小于式(4),即

γ時,貸款人選擇“不出借”。貸款人選擇“出借”的可能性與貸款人的機會成本c3負相關,與借款利率r正相關。當同時期其他理財產品和銀行利率偏低而P2P網絡借貸利率高時,貸款人更傾向于將資金投資于P2P網絡借貸平臺,但盲目地提高借款利率容易造成借款人情緒不滿,也增加了借款人的還款壓力,反而容易產生壞賬,損害貸款人和平臺的利益。進一步簡化該式,可得γ>1-r-c3r+A時,貸款人選擇“出借”,

γ<1-r-c3r+A

時,貸款人選擇“不出借”,由此得出貸款人選擇“出借”的可能性與借款本金A負相關。借款金額較小時,貸款人更傾向于選擇“出借”,因為資金價值更小,一旦發生壞賬,貸款人承擔的損失也隨之減小。

對于借款人而言,選擇“還款”期望收益為

E31=-r-c2+b,(5)

選擇“不還款”期望收益為

E32=-c2+b+A-f2.(6)

當式(5)大于式(6),即

f2>A+r時,借款人選擇“還款”,當式(5)小于式(6),即f2此外,平臺上的借款人大多經濟能力弱的年輕人、網店店主以及農民,前者借款目的是消費,沒有投資收益,后兩者借款是為了獲取投資收益。然而,個人消費貸款的借款人大多有穩定工作,可以每月按時穩定地還款,而網店店主和農民依靠借入資金進行投資獲得投資收益,本身沒有穩定的現金流入,只有當其還款時的收益式(5)大于0,即b≥r+c2時,才有足夠的資金償還借款,而式(5)小于0,即b

[5] 陳建中,寧欣.P2P 網絡借貸中個人信息對借貸成功率影響的實證研究——以人人貸為例[J].財務與金融,2013(6):13-17.

[6] 溫小霓,武小娟.P2P 網絡借貸成功率影響因素分析——以拍拍貸為例[J].金融論壇,2014(3):3-8.

[7] Larrimore L,Jiang L,Larrimore J,et al.Peer to peer lending:the relationship between language features,trustworthiness,and persuasion success[J].Journal of Applied Communication Research,2011,39(1):19-37.

[8] 王會娟,何 琳.借款描述對P2P網絡借貸行為影響的實證研究[J].金融經濟學研究,2015(1):77-85.

[9] 李 焰,高弋君,李珍妮,等.借款人描述性信息對投資人決策的影響—— P2P 網絡借貸平臺的分析[J].經濟研究,2014,49(A01):143-155.

[10]Lin M,Prabhala N R,Viswanathan S,et al.Social networks as signaling mechanisms:evidence from online peer-to-peer lending[J].Wise,2009.

[11]Freedman S,Jin G Z.Do social networks solve information problems for peer-to-peer lending? Evidence from prosper.com[J].Ssrn Electronic Journal,2008:8-43.

[12]談 超,孫本芝,王冀寧.P2P 網絡借貸平臺的羊群行為研究——Logistic 模型的實證分析[J].南方金融,2014(12):30-37.

[13]Herzenstein M,Dholakia U M,Andrews R L.Strategic herding behavior in peer-to-peer loan auctions[J].Journal of Interactive Marketing,2011,25(1):27-36.

[14]Lin M,Prabhala N R,Viswanathan S.Can social networks help mitigate information asymmetry in online markets?[J].ICIS 2009 Proceedings,2009:202.

[15]Vedala R,Kumar B R.An application of Naive Bayes classification for credit scoring in elending platform[C]//International Conference on Data Science & Engineering,2012:81-84.

[16]張志剛,嚴廣樂.對互聯網信息資源監管的博弈分析[J].上海理工大學學報,2002,24(4):349-353.

[17]Lee E,Lee B.Herding behavior in online P2P lending:An empirical investigation[J].Electronic Commerce Research and Applications,2012,11(5):495-503.

[18]Shen D,Krumme C,Lippman A.Follow the profit or the herd?Exploring social effects in peer-to-peer lending[C]//Social Computing(SocialCom),2010 IEEE Second International Conference on IEEE,2010:137-144.

[19]盧 馨,李慧敏.P2P 網絡借貸的運行模式與風險管控[J].改革,2015(2):60-68.