企業社會責任信息披露對未來企業價值的相關性分析

2016-05-24 22:18:38李慧

商業會計 2016年7期

關鍵詞:信息披露

李慧

摘要:企業社會責任信息披露作為現代經濟衍生出現的新課題,以往的研究主要致力于當年企業社會責任信息披露指數對當年企業價值的影響,忽略了信息的滯后性影響。本文通過研究企業社會責任信息披露對未來企業價值影響力,建立了二階回歸模型,對假設進行實證檢驗,證實了企業社會責任信息披露指數與未來三年企業價值之間正相關。

關鍵詞:企業社會責任 未來企業價值 信息披露 資本市場

中圖分類號:F271 文獻標識碼:A 文章編號:1002-5812(2016)07-0046-03

一、引言

隨著近代經濟所帶來的精神、物質生活的極大發展,企業在新時代想要謀求長久的可持續發展,不能單單以逐利為目標,而要尋求企業發展與社會和諧一種共贏的存在模式。目前在我國,政府部門為了倡導企業主動承擔社會責任陸陸續續出臺了許多相關政策,這也使企業社會責任信息披露在實務界得到了更為廣泛的認可和推行,但由于短期內看不到企業履行社會責任所能為企業價值帶來的經濟效應,使得企業對外發布的社會責任報告更多的是采取敷衍的態度。本文通過企業社會責任信息披露對未來企業價值的關聯性研究,將企業履行社會責任從而為企業帶來隱形收入進行理論上的佐證,旨在為企業積極披露社會責任信息提供內在動力,為我國大力推行和發展企業社會責任做出貢獻。

二、研究意義

在關于企業社會責任信息披露方面,以往的研究目光主要集中在它所帶來的效應方面,通過大量的實證檢驗得出多種多樣的結論,其中包括企業社會責任信息披露對企業價值的正效應和反效應以及U型相關效應,這些研究在數據分析方面也集中在當年的企業社會責任信息指數評級對企業價值所造成的影響。事實上,一家企業承擔過多的社會責任在當年也許非但不會造成企業價值的增加,甚至還會因為承擔更多的責任成本而導致企業價值的降低,而從長遠來看,企業承擔較多的社會責任,國家會給予相應的政策性鼓勵,公眾也更為青睞于本企業,這潛在的收益需要在較長的一個時間段中逐漸通過市場調節反映出來,所以對于兩者之間的研究如果僅僅局限在當年,得出的結論不但不利于企業社會責任信息披露的推行,反而成為阻礙其發展的絆腳石。所以,筆者認為,企業當年履行社會責任得到有關機構的評級對企業當年價值的影響可能并不樂觀,而對第二年、第三年帶來一定程度的沖擊和影響更傾向于積極的效應。所以本文著重于研究企業社會責任信息披露所帶來影響的延后性,以此來明確其實現的全部過程,證實企業推行社會責任的積極作用。

三、研究方法

本文采用實證研究的方法,以上市公司年報中的相關數據建立模型,對企業社會責任信息披露和企業未來價值之間的關系進行實證檢驗。從已有CSR數據上來看,指標分布符合正態分布(見圖1),適用于構建一元線性回歸模型,在實證最后部分通過穩定性檢驗可對模型建立的正確性再次驗證。

四、研究設計

(一)研究假設

本文在2010對企業社會責任信息披露和企業價值之間的相關性研究中,排除了變量內生性問題后,證明了兩者之間的負相關關系。筆者對出現這種結果的原因歸結于:中國社會和個人整體都沒意識到社會責任的重要性,都只是在遭受外部壓力后“被動回應”,缺乏行動中的主動性導致企業履行社會責任流于形式,造成社會責任只花費成本,不帶來效益的假象,進而企業履行越多的社會責任,資本市場的投資者認為企業負擔的額外成本越多。市場上大多數的投資者仍然以利益作為投資目標,當企業因為過多的社會責任而承擔過多的成本,導致企業當年利潤水平的降低。因此,這類企業不被市場投資者所看好,進而直接導致這類企業在資本市場的冷遇,企業當年的市場價值降低。

而此次研究正是建立在對上次模型和結果的修正之上,企業本年度履行更多的社會責任必然導致資金從企業流出,年末利潤表的失利,進而使得當年資本市場通過年度報表快速調整對企業的價值評估。而企業社會責任評價指數CSR是在企業出具年度報表之后,在次年對企業上一個年度做出的社會責任的綜合評價,也正因此一個積極履行社會責任的企業在獲得較高的CSR評價之后,這種企業良好的外部形象往往也是在來年獲得社會公眾的認可,提高市場投資者對企業價值的重新認識,這種良性的作用甚至可以為企業未來若干年的價值評估都帶來正向作用。基于此,筆者修正以往研究,提出假設1:

H1:企業社會責任信息披露指數與未來三年企業價值之間正相關。

(二)樣本選取與數據來源

在樣本選取方面,筆者主要檢索了滬深兩市證券交易所2012—2014非金融類上市公司的年報數據,同時,剔除了連續三年年報披露不全、數據缺失的公司。社會責任信息披露指數來自于潤靈環球企業社會責任信息披露評級RKS數據庫,相關公司治理和財務比率指標來自iwind數據庫。數理分析方面,運用SPSS 20.0統計軟件,采用OLS回歸方法。

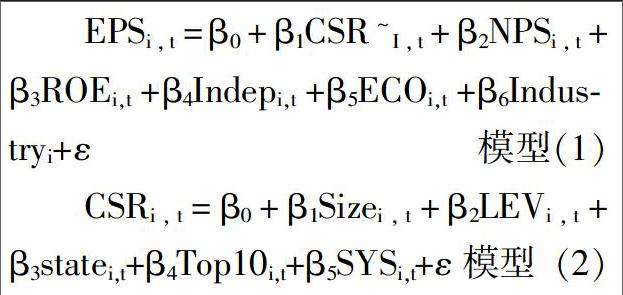

(三)構建模型

根據以往文獻中所列示的企業價值的影響因素,經常將行業因素、公司規模、資產結構、盈利能力、股權結構等作為控制變量,把企業社會責任指數作為測試變量,每股收益EPS作為因變量,據此可以構建模型(1)。但是,企業社會責任信息披露指數不是外生變量,它也受到企業規模、資產結構、盈利能力、股權結構等多個因素的影響,如果直接把企業社會責任信息披露指數與因變量每股收益EPS進行回歸,就會產生內生變量的問題,所以,不能直接使用最小二乘法,而應當使用兩階段的最小二乘法,并據此構建了模型(2)。

本文使用2012—2014年的數據,先對模型(2)進行回歸,這樣就可以剝離企業規模、資產結構、股權結構對企業社會責任信息披露指數和企業價值的雙重影響,得出CSR的估計值CSR~,再帶入模型(1),在控制住其他可能對企業價值造成影響的因素之后,得出CSR~與EPS的關系,用來檢驗假說1。

(四)變量說明

EPS(每股收益):被解釋變量,衡量企業盈利能力和業績水平的重要指標。Tobinq(托賓Q):被解釋變量,評價衡量企業所具備的投資價值,是投資者對于企業成長能力的市場評價。CSR(企業社會責任評價指數):年度報告中,企業所披露的社會責任信息構建的指數評分。Size(總資產的自然對數):解釋變量,表示公司的規模對社會責任的影響。LEV(資產負債率):解釋變量,表明資本結構對企業社會責任的影響。Top10(股權集中度):解釋變量,表明股權結構對企業社會責任的影響。State(控制人性質):虛擬控制變量,實際控制人為省部或者地市級國資委或者人民政府的為1,否則為0。SYS(披露制度):虛擬控制變量,若企業為強制披露社會責任信息時,該樣本為1,否則為0。NPS(銷售凈利率):解釋變量,表明企業的盈利能力對企業價值的影響。ROE(凈資產收益率):解釋變量,表示企業的盈利能力和業績水平對企業社會責任的影響。Indep(獨立董事比例):控制變量,代表了大股東和內部股東之外不同的利益團體。ECO(區域經濟發展水平):虛擬控制變量,當公司設立和主要運營地點在我國區域經濟較為發達的地區為1,否則為0。Industry(行業屬性):虛擬控制變量,設置了17個行業類型,當樣本屬于重污染行業時,該樣本為 1,否則為 0。

(五)實證結果與分析

1.變量的描述性統計。通過軟件統計,滬深兩市A股上市的287家上市公司,潤靈給出的企業社會責任評價指數得分最高是601699(潞安環能),分數為80.29;得分最低的是600620(天宸股份),分數為16.12;CSR指數的平均得分為34.09,整體標準差為12.86。EPS最大值為000651(格力電器),達到了4.71;數值最低的是600644(ST樂電),為-3.00;EPS的平均值為0.42,整體標準差為0.62。TobinQ最大值是000503(海虹控股),達到了19.59;數值最低的是000932(華菱鋼鐵),為0.16;TobinQ的平均值為1.56,整體標準差為1.29。

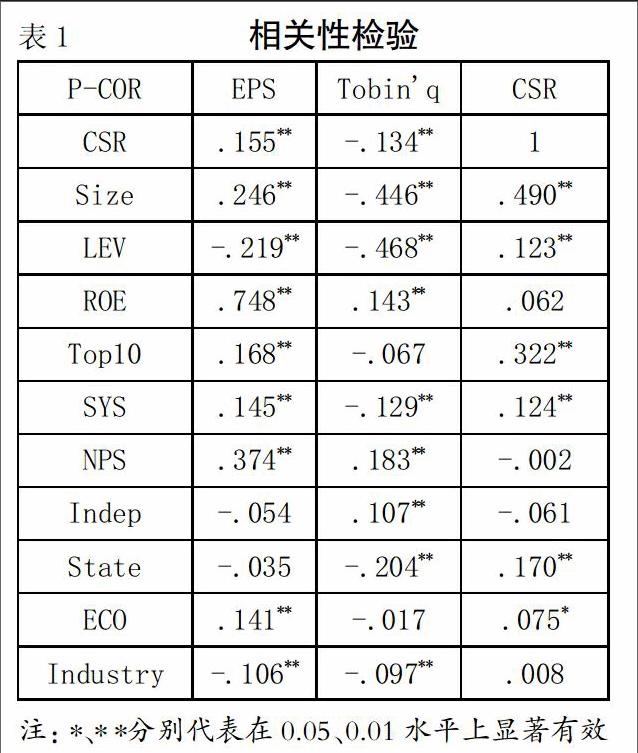

2.各變量之間的相關性檢驗(見表1)。

通過表1可以看到各個單變量之間peason相關關系,企業社會責任信息披露指數(CSR)和企業價值(EPS)之間顯著正相關,支持假設。與此同時,可以看到公司規模、資產負債率、披露制度、前十大股東的股權集中度同時對企業社會責任信息披露指數和企業價值造成顯著影響,如果我們將這些變量和企業社會責任信息披露指數放在一起同時對企業價值進行回歸,將大大降低企業社會責任信息披露指數和企業價值之間的顯著水平,最終影響假設結論,所以將這些變量連同單獨對企業社會責任信息披露指數造成影響的變量放在模型(2),對企業社會責任信息披露指數進行回歸,運用模型(2)回歸出的估計值對企業價值進行回歸,將只對企業價值造成顯著影響的變量作為模型(1)的控制變量,在排除內生性變量和其他影響因素的情況下,檢驗企業社會責任信息披露指數和企業價值之間的關系。

3.多元回歸結果與說明(見表2、表3)。

由統計結果可以看出,模型(1)中的企業社會責任信息披露指數估計值對企業價值模型的線性回歸的調整R方達到了57.6%,方程的總體擬合度較好。而“方差”分析中,“回歸”對應的概率是0,顯著性水平0.05,所以回歸方程解釋性很好。在二階回歸中,解釋變量的方差膨脹因子(VIF)最大值為1.424,小于2,這就說明解釋變量之間不存在多重共線性問題。其中,控制變量凈資產收益率、獨董比率的概率值均小于顯著性水平0.05,都是有意義的。最終,解釋變量CSR~與被解釋變量EPS呈現出顯著正相關關系,表明企業披露社會責任信息越多,其未來的企業價值越高。

企業當年履行較多的社會責任于當年而言,確實是負擔了更為高額的成本,卻收效甚微。而在第二年當企業發布公告并且相關機構對企業發布的公告中履行社會責任進行評級之后,會給出企業相應的評價指數,履行越多的企業得分也就越高,公眾通過評價得分樹立了對該類企業的正面形象,進而在資本市場上受到歡迎,提高了市場價值。這種多履行社會責任的行為所導致的高評價可以為企業價值帶來未來一到三年的積極作用,這正是筆者建立的模型所說明的問題。

從一階回歸可以得出,模型(2)中的自變量對企業承擔社會責任信息披露指數影響的總體擬合度達到了25.8%,模型的F值在0.05的程度上顯著,解釋變量的方差膨脹因子(VIF)最大值為1.765,說明解釋變量之間不存在多重共線性問題。其中,公司規模、資產負債率、前十大股東股權集中度的回歸結果均很顯著,顯著性水平達到了1%,則由該三個解釋變量作為企業社會責任信息披露指數估計值的主要回歸指標,得出CSR~帶入到模型(1)。

4.穩健性檢驗。本文選取TobinQ作為企業價值的替代變量對模型的穩定性進行檢驗。由TobinQ作為企業價值的估計值,回歸模型(1)的調整R方達到了37.6%,方程的總體擬合度較好。而方差分析中,回歸對應的概率依然是0,顯著性水平為0.05,所以回歸方程解釋性很好。在回歸模型(2)中,解釋變VIF最大值為1.424,不存在多重共線性問題。其中,控制變量的概率值均小于顯著性水平0.05,都是有意義的。最終,解釋變量CSR~與被解釋變量TobinQ呈現出顯著正相關關系,替代檢驗得出的結論與之前結果基本一致,假設1仍然得到了很好的支持,驗證方程的穩定性。

五、實證研究結論

從對模型的二階回歸結果來看,企業披露社會責任信息受到公司規模、資產負債率和股權集中度的顯著影響。其中,規模越大的公司越注重企業的品牌外在形象,它所承擔的企業社會責任活動越高。資產負債率越高的企業,由于過多的負債使得企業的經營壓力增大,導致無法將更多的資源投放到社會責任中,更多注重于利益的追逐。股權越集中的企業社會責任履行的越多,這可能是由于股權的集中可以使企業社會責任的決策和推行更為順利。

從對模型的一階回歸結果來看,在排除了企業社會責任信息披露的變量內生性問題后,證明了企業的社會責任信息披露和企業未來三年價值之間的正相關關系。這說明企業的信息作為信號傳遞給市場上的投資者,披露更多的社會責任信息幫助企業樹立更好的外部形象,為企業未來發展帶來相應的正向回報,但是這種積極的影響卻具有一定時間上的滯后性。所以雖然從當年來看,過多的承擔社會責任造成企業成本費用的增加,而沒有帶來價值的提升,但從未來長遠角度來看,多履行社會責任的企業還是會受到社會公眾的理解和支持。

參考文獻:

[1]李正,向銳.中國企業社會責任信息披露的內容界定、計量方法和現狀研究[J].會計研究,2007,(7):3-11.

[2]袁翠翠.社會責任信息披露與公司價值的相關性檢驗[J].商業會計,2013,(19).

[3]潘福祥.公司治理與企業價值的實證研究[J].中國工業經濟,2004,(4):107-112.

[4]沈洪濤,楊熠.公司社會責任信息披露的價值相關性研究——來自我國上市公司的經驗證據[A].中國會計學會2006 年學術年會論文集.

[5]李玲,桓小玲.上市公司社會責任與企業價值相關性研究[J].財會通訊,2012,(8):39-42.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49