美式期權、亞式期權助力企業“風險中性”管理

2022-10-26 08:47:24王長松編輯王亞亞蔡正坤

中國外匯 2022年14期

文/王長松 編輯/王亞亞 蔡正坤

2022年1月11日,國務院辦公廳發布《關于做好跨周期調節進一步穩外貿的意見》(國辦發〔2021〕57號),文中指出“深入貫徹習近平總書記關于保持經濟運行在合理區間的重要指示精神,落實黨中央、國務院決策部署,進一步擴大開放,做好跨周期調節,助企紓困特別是扶持中小微外貿企業,努力保訂單、穩預期,促進外貿平穩發展”,其中第十三條特別提到“提升外貿企業應對匯率風險能力”。

2022年5月20日,外匯局發布《關于進一步促進外匯市場服務實體經濟有關措施的通知》(匯發〔 2022〕15號),其中在“豐富對客戶外匯市場產品”部分中提出“對客戶外匯市場新增人民幣對外匯普通美式期權、亞式期權及其組合產品”,美式期權、亞式期權正式進入我國外匯市場。

當前,國際市場不確定性加劇,人民幣匯率雙向波動增強,監管部門不斷強調企業應樹立“風險中性”意識,努力鎖定外匯成本、降低生產經營不確定性、依賴主營業務盈利。2021年,我國企業簽約人民幣對外匯期權面額已近3500億美元。2022年一季度,這一數據同比增長30%。美式期權、亞式期權的加入,將為企業應對匯率風險提供更多工具選擇(見附表)。

美式期權的應用

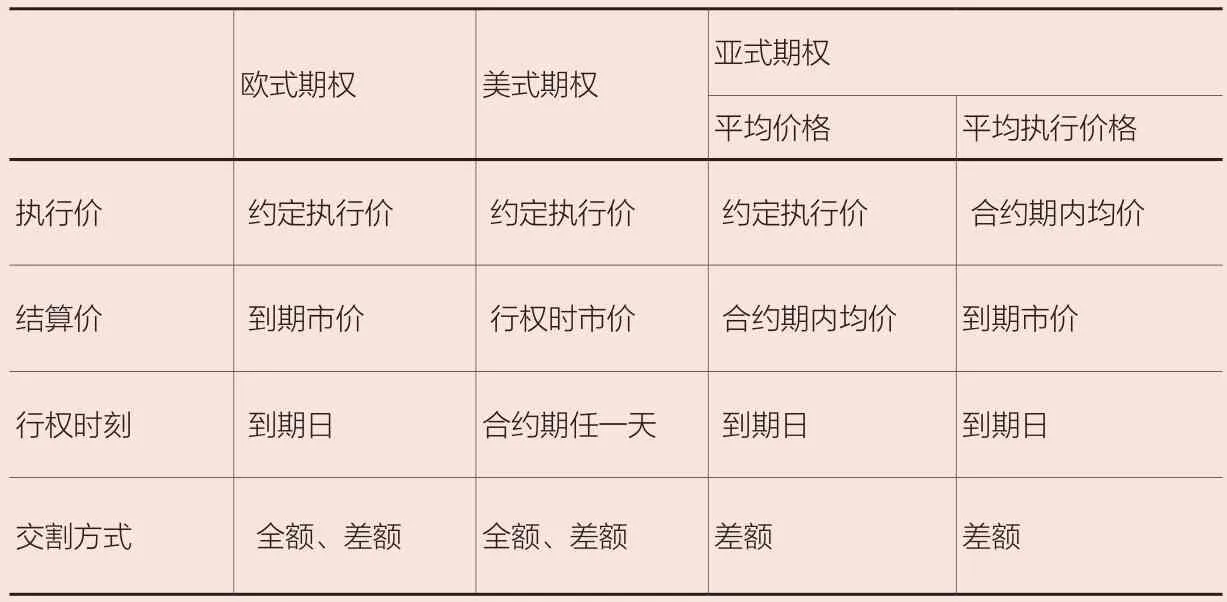

美式期權(American Option)是指存續期內買方可以在任意交易日或約定時間段內行權的一類期權,歐式期權(European Option)則只能在到期當日判定時刻前行權。

美式期權適用于行權時點不確定的場景,雖然可以通過歐式期權平盤來模擬美式期權提前行權,但對于一些相關匯率避險場景,美式期權更具競爭力。

例如,A公司是一家發行離岸美元債的企業,企業希望美元到賬后第一時間結匯,但公司對于最低結匯匯率卻有嚴格的財務要求。企業有兩種選擇:

方案1:買入歐式期權保值。企業選擇歐式期權保值,美元資金到賬后對歐式期權平盤,通過即期結匯。該方案A公司需要面對期權平盤價差和即期價差,最終結匯匯率與期權行權匯率相比,可能會額外增加交易成本。

方案2:買入美式期權保值。企業選擇美式期權保值,美元資金到賬后,企業可提前行權交割,結匯匯率與行權匯率完全一致。

在特定交易場景下,美式期權的提前行權特征讓交割更加簡單、更有保障。在匯率市場中,美式期權可以簡化企業結售匯業務流程。在出現流動性風險的情況下,企業可以通過美式期權提前行權補充流動性。但同時也要注意到,由于息差較小,美式期權與歐式期權的價格幾乎無差別,企業應謹慎選擇賣出美式期權或在交易組合中含有賣出美式期權,避免因被提前行權給自身帶來不必要的流動性壓力。

三種期權比較

美式期權的定價

美式期權的Black-Scholes定價模型

美式期權與歐式期權的差別主要是多出了提前行權的權利,理論上提前行權不如平盤更有利于期權買方,美式期權定價首先要分析期權買方在什么情況下會選擇提前行權而不是平盤。

美式期權買方選擇提前行權主要是基于息差的考慮,當臨近到期且期權進入深度實值(Deep ITM)狀態時,期權的時間價值(Time Value)幾乎可以忽略,企業可以考慮行權以盡早持有高收益資產。

例如,生豬飼養企業買入生豬看跌期權,行權價為每斤30元,臨近到期(1個月)生豬現貨價格已經降到每斤10元。同時,飼料價格猛漲,每斤生豬1個月成本3元,生豬期貨1個月升水高達每斤4元。企業有三種選擇:

方案1:持有期權到期。到期后行權以每斤30元價格出售,到期前承擔飼養費用3元,到期每斤生豬獲得27元。

方案2:賣出該期權。賣出期權(期貨價格為14元),獲得16元差價及少量時間價值,同時出售現貨,共獲得26元。到期獲得一個月利息,合計收入26.1元。

方案3:立刻行權。獲取30元現金并存入銀行獲得更高的利息,到期共30.125元。

顯然,當息差存在巨大差異時,企業會選擇提前行權以持有高息資產,這里的息差還包括現貨持有、交割的各種風險溢價。因此,不同的期權買方所獲取的息差也不盡相同。在實際業務中有一些提前行權的場景:

場景1:商品美式期權。在持有商品成本很大的情況下,同時考慮現貨交割的流動性,商品看跌期權買方會傾向于對看跌期權提前行權,賣出商品持有現金。

場景2:股票美式期權。如果期權不跨越分紅時點(股權登記日),買方傾向于對看跌期權提前行權,賣出股票持有現金。如果跨越分紅時點,則買方傾向于對看漲期權提前行權,買入股票獲取分紅。

場景3:外匯美式期權。匯率市場的息差很難驅動買方提前行權,但在出現流動性風險的情況下,通過提前行權補充流動性也是一個不錯的選擇。

我國外匯市場流動性良好,各貨幣之間息差并不足以驅動期權買方提前行權。對美式期權的定價可以忽略提前行權溢價,沿用歐式期權Black-Scholes模型定價。

美式期權的“二叉樹”定價模型

如果考慮提前行權的情況,可以選擇CRR(Cox-Ross-Rubinstein)“二叉樹”模型(下稱CRR模型)定價。CRR模型是一種基于離散化概率走勢假設,倒推期權價格的遍歷算法。CRR的倒序遍歷非常適合美式、百慕大等具備“提前執行特征”的期權。

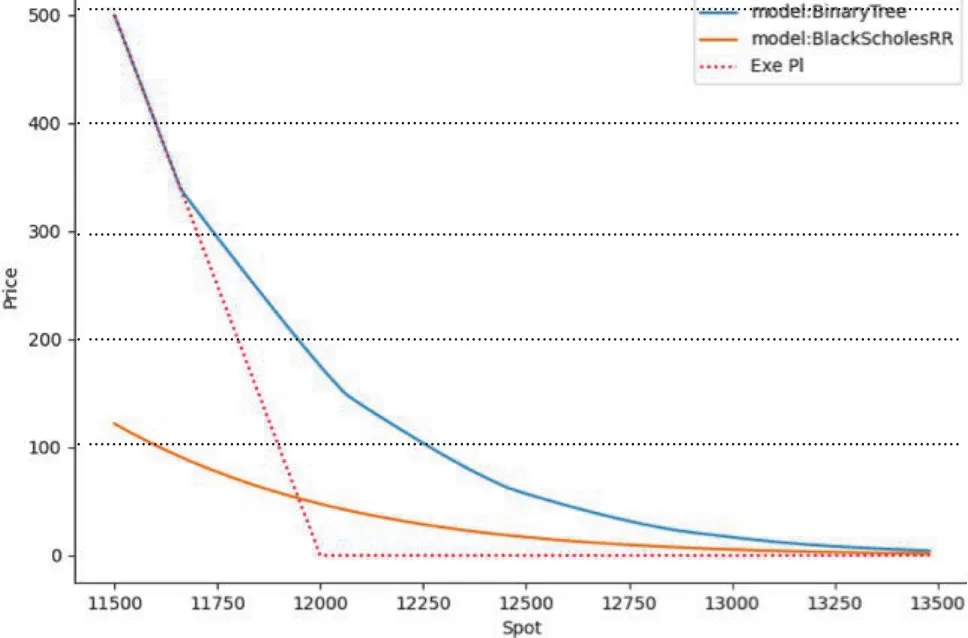

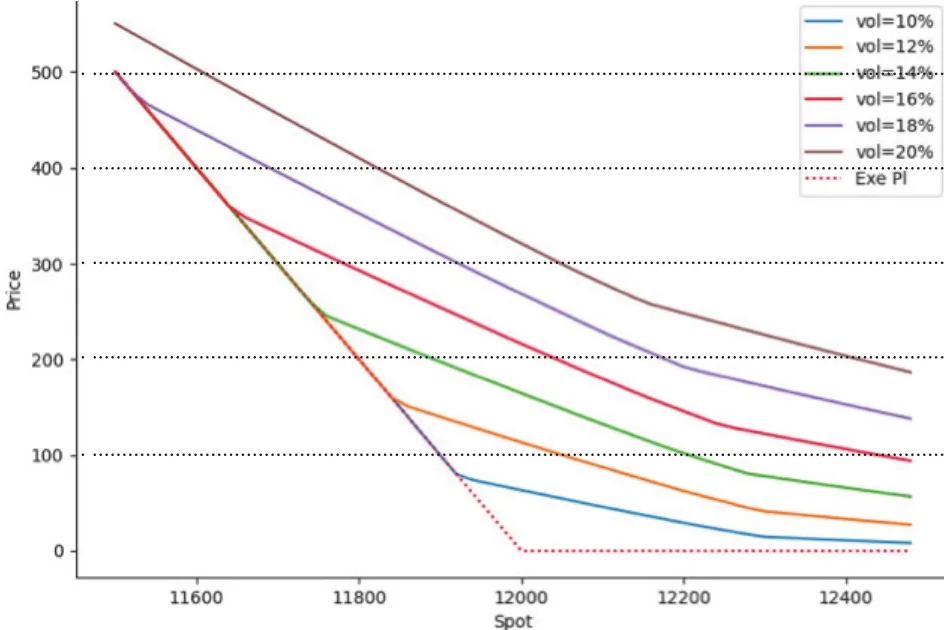

在息差較大的情況下,與歐式期權相比,可以看到美式期權提前行權特征的溢價。

從圖1、圖2中可以分析出:

圖1 某商品看跌美式期權、歐式期權估值

圖2 某商品看跌期權高、低波動率時提前行權分析

其一,美式期權價格大于等于歐式期權。

其二,波動率越低,殘留時間價值越小,提前行權動力越強。

其三,存在一個價格邊界(美式期權費等于提前行權收益),當期權行權價超越該邊界進入深度價內時,提前行權成為理性選擇。

亞式期權的應用

亞式期權(Asian Option)是指將觀察期內標的價格的均值作為結算價格或者執行價格的一類期權。亞式期權是一種路徑依賴期權,分為平均價格亞式期權(Fixed Strike Asian Option)和平均執行價格亞式期權(Floating Strike Asian Option)。

平均價格亞式期權的應用

平均價格亞式期權是指以期權持有期間的平均價格作為到期價格,與約定執行價差額交割損益。適合結售匯總量明確、交割及時、交割時點分散的場景,小微型進出口企業多滿足該特征。

例如,B企業是一家小微出口企業,目前接到訂單并生產出一批出口產品。根據庫存計算合計100萬美元,受限于物流和付款方式,未來3個月會有多筆成品出口的結匯需求。企業由于授信有限,一方面希望簡化業務流程,簽署一筆覆蓋所有庫存的匯率避險合約。另一方面希望收到美元匯款后,第一時間結匯緩解資金壓力。目前美元兌人民幣匯率在6.7000,基于生產成本,企業希望將匯率損失鎖定在1%范圍內,對應美元兌人民幣匯率為6.6330。企業有兩種選擇:

方案1:買入歐式期權保值。企業買入3個月后到期的執行匯率在6.6330的看跌歐式期權,到期所有美元到賬后按照執行匯率全額交割,企業獲得人民幣663.3萬元。為了與保值方案的期限匹配,企業只能在到期日結匯。

方案2:買入平均價格亞式期權保值。企業續作3個月后到期的執行匯率在6.6330的看跌亞式期權,到期按照約定匯率(6.6330)差額交割。企業可以在到期前分批結匯并用于日常經營,緩解資金流動性困難。到期后如果平均價格小于6.6330,企業獲得平均匯率與執行匯率差作為收益。如果企業結匯分布較均勻,綜合結匯成本仍可以控制在6.6330附近,滿足企業對于1%匯率損失的保值訴求。

按照波動率等于4%計算,上述歐式期權費用約10萬元,亞式期權費用約8萬元,采用亞式期權比歐式期權更便宜。

平均執行價格亞式期權的應用

平均執行價格亞式期權鎖定到期匯率對平均匯率的變動,適合期間多次購匯/結匯、到期一次結匯/購匯的情況。

例如,C是一家小微型來料加工企業,未來3個月有多筆進口原料購匯需求,合計100萬美元,并在到期后完成成品交付收取美元,企業擔心到期結匯匯率低于生產期間購匯匯率。企業有兩種選擇:

方案1:掉期保值。企業近端購匯、遠端結匯。如果企業通過掉期保值,就要在期初占用較多人民幣資金一次性全量購匯,企業流動性壓力較大。

方案2:買入平均執行價格亞式期權保值。企業買入3個月后到期的平均執行價格亞式看跌期權,到期差額交割。如果企業生產期間購匯分布較均勻,購匯成本接近期間平均匯率。如果到期結匯匯率低于平均價格(接近企業之前多次購匯的平均水平),企業可以通過期權行權獲得差額補貼。

由此可見,亞式期權可以更好匹配分散結售匯的需求,通過第一時間結售匯,可以緩解企業資金流動性壓力。亞式期權費用也更加便宜,可以降低企業保值成本。但同時也要注意到,亞式期權的交割方式大部分為到期差額交割,為實現匯率套期保值效果,企業應在期權存續期間均勻結售匯,避免因交割時點錯配而導致套期保值失效。

亞式期權的定價

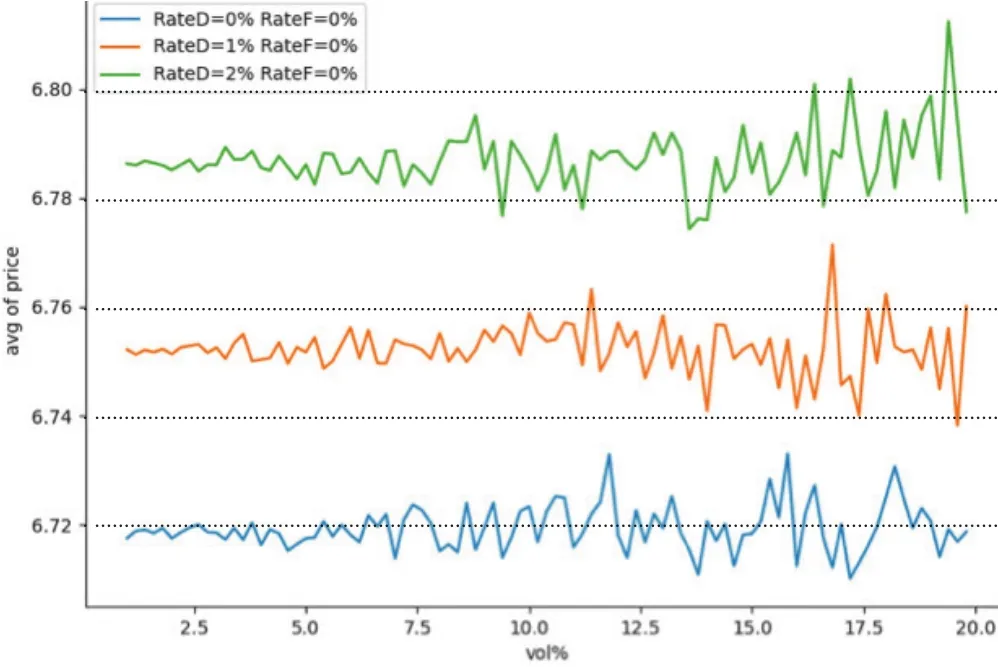

亞式期權是一種路徑依賴期權,基于Black-Scholes模型無法求出精準解析解。對于平均價格亞式期權,可以通過推導匯率均值的期望、波動率計算近似解析解,更一般的定價模型是蒙特卡洛模擬(Monte Carlo Simulation,下稱MCS)。

首先通過MCS對平均匯率進行分析,從圖3中可以看出,波動率的上升會增加價格均值的波動,但是并不改變價格均值的期望值。平均價格的期望值主要是受到息差的影響。

圖3 MCS分析價格均值的期望值與波動

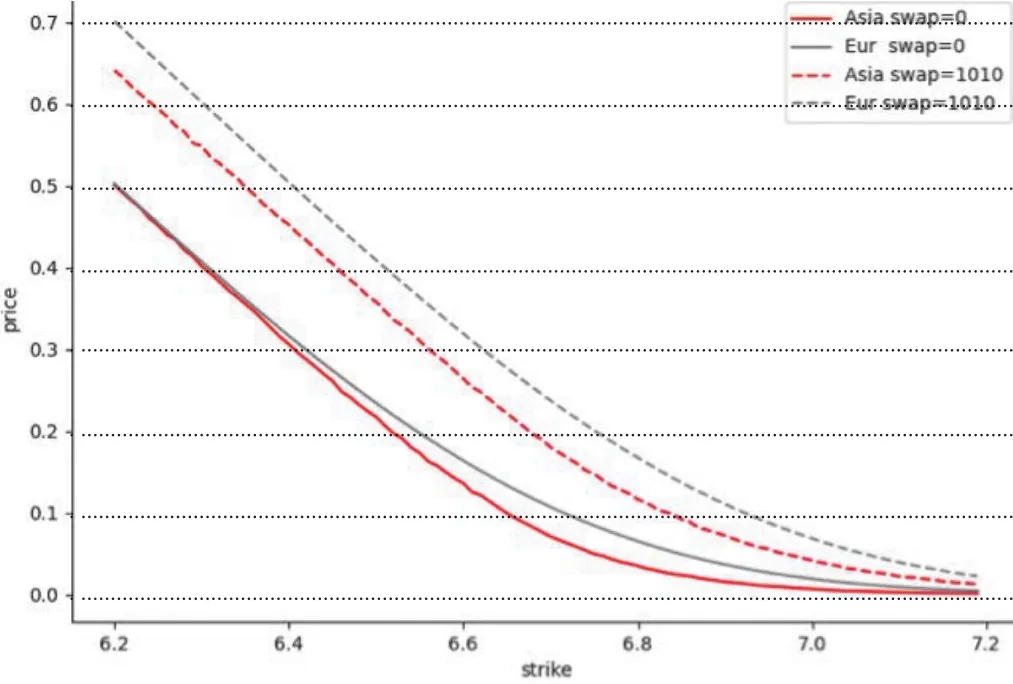

通過MCS模型分析,從圖4中可以看出,平均價格亞式期權費用顯著低于歐式期權。隨著期權價進入深度價內,兩者價差趨近于掉期的一半。如果掉期為零(無息差),在深度價內、深度價外時,歐式、亞式期權(平均價格)期權費趨于相等,平價期權位置兩者價差最明顯。

圖4 歐式期權與亞式期權

在頭寸管理時,如果使用同樣面額的歐式期權靜態對沖亞式期權(平均價格),可以理解成兩個正相關性的資產對沖,其中一個資產的波動率小于另外一個。

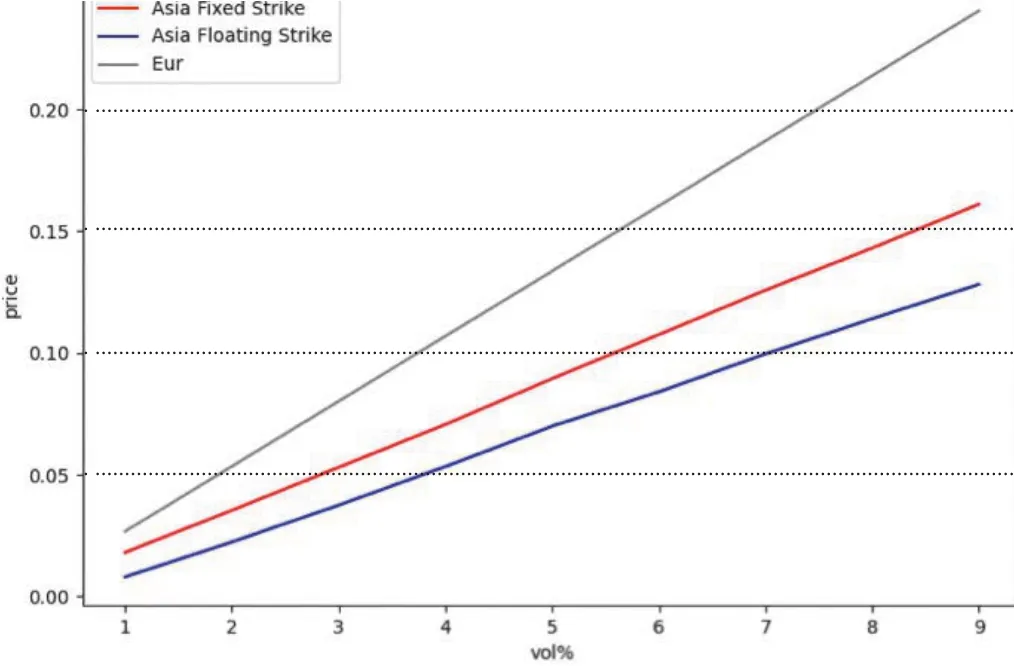

平均執行價格亞式期權是到期匯率與匯率均值的保值,從圖5中可以看出,與歐式期權(平價)、平均價格亞式期權(平價)相比,平均執行價格亞式期權是三者中最便宜的。

圖5 價格比較

豐富的匯率避險工具是人民幣匯率市場發展的重要組成部分,善于運用新的匯率避險工具進行匯率避險也是企業在新發展格局下行穩致遠的重要法寶。美式期權、亞式期權的加入,為企業在特定場景下選擇交割方式更加靈活、交易成本更加低廉的匯率避險工具提供了更多可能。在政策允許的情況下,企業一方面可以通過新的匯率避險工具精準管理匯率風險,另一方面也可以有效緩解企業資金壓力,釋放流動性。在外部不確定性風險加劇的時代背景下,企業只有善于運用多種匯率避險工具,才能不斷提升外匯風險管理專業能力和業務水平,實現自身外貿業務的高質量發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30