經理管理防御測度指標篩選研究

2016-05-14 12:38:55李秉祥李明敏吳建祥

軟科學 2016年7期

李秉祥 李明敏 吳建祥

摘要:基于經理管理防御的現有研究成果,選擇經理管理防御的行為表現作為表征指標,影響因素作為預測指標,依據預測指標與表征指標的相關性對預測指標進行篩選。從經理人自身因素、內部治理結構及外部市場環境三個方面初步選取23個預測指標作為測度經理管理防御的初始指標,以321家A股上市公司2010~2014年的面板數據為樣本,根據數據的不同特征分別采用正態分布檢驗、兩個獨立樣本及K個獨立樣本的非參數檢驗、獨立樣本T檢驗、方差分析、Pearson及Spearman相關性分析方法對初始指標進行篩選,最終將篩選出的21個指標納入經理管理防御的測度指標體系中,并指出其中的14個指標應在構建經理管理防御測度指標體系時優先考慮。

關鍵詞:經理管理防御;指標篩選;顯著性檢驗;相關分析

DOI:10.13956/j.ss.1001-8409.2016.07.28

中圖分類號:F27291;F224文獻標識碼:A 文章編號:1001-8409(2016)07-0128-05

Abstract:Based on the existing research, this paper selects managerial entrenchment behavior as characteristic indicators and chooses influence factors as predictive indicators, which are screened according to the correlation of between characteristic indicators and predictive indicators. 23 indicators are selected from such three dimensions as the manager personal factors,the corporate internal governance factors and the external market environmental factors to be regarded as initial indicators of measuring managerial entrenchment. By normal distribution test, two independent samples nonparametric test, K independent samples nonparametric tests, independent sample ttest, analysis of variance, Pearson and Spearman correlation analysis, which are chosen according to the characteristic of sample data, 21 indicators are screened, using the panel data of 321 Ashare listed companies from 2010 to 2014. The 21 indicators are included in the indicator system of measuring managerial entrenchment. And it points out that 14 of the 21 indicators should be preferred when the indicator system of measuring managerial entrenchment is built.

Key words: managerial entrenchment; indicator screening; significance testing; correlation analysis

引言

隨著企業不斷發展,所有權與經營權分離已經成為現代企業的重要特征。股東大會選舉董事組成董事會,董事會聘任經理。股東保留最終控制權,將剩余控制權委托給董事會,董事會保留決策控制權,將決策管理權委托給經理。經理掌控的決策管理權以其職位安全為前提,經理離職會失去管理權,并且必須承擔再就業所帶來的工作轉換成本,如現有的高管報酬與在職消費,離職導致的聲譽損失,以及學習和熟悉新工作需要付出的努力等[1]。因此,經理往往會維護現有權力,避免被解聘,由此產生了強烈的職位固守動機,進而導致管理防御行為[2]。所謂管理防御,是指經理人在公司內、外控制機制下其職業生涯中會面臨被解雇、企業破產、被接管等所帶來的威脅與壓力,經理人在這些壓力下選擇有利于維護自身職位并追求自身效用最大化的行為[3]。經理自利性的管理防御動機勢必會通過企業的投資、融資、股利政策選擇等方面表現出來,如過度投資、投資短視、敲竹杠投資、股權融資偏好、低現金股利政策等,而這些防御行為必然會損害企業的整體利益及其他利益相關者的利益,因此,企業必須控制經理管理防御行為的發生[4]。本研究有助于經理管理防御水平測度指標體系的構建,為經理管理防御水平的動態監測奠定基礎,利于企業實時掌握經理的管理防御水平,進而為企業防范或控制經理管理防御提供理論依據。

1文獻回顧

現有文獻中,對于經理管理防御的研究已經涉及到經理管理防御的動機、行為后果、影響因素及其水平測度等幾個方面。自利性是引發經理管理防御行為的根本原因,職位固守是經理管理防御的外在動機。經理管理防御的行為對外表現為反接管、反并購,對內表現在財務政策選擇方面,如非效率投資、股權融資偏好、低現金股利支付、盈余操縱等,以及因循守舊的經營管理模式[5]。對于經理管理防御影響因素的研究,學者們主要從外部市場環境、企業內部治理機制及經理個人特征三方面展開,但已有文獻均只采用了定性的經驗分析方法,沒有進行實證數據的驗證。對于經理管理防御水平測度的研究集中在經理人持股比例及人口學特征兩方面。其中Morck、shleifer和Vishny基于經理人持股比例測度經理管理防御,研究表明,當經理人持股比例介于5%和25%之間時,經理人的決策自由度增加,有利于提高經理人自身財富和工作安全性卻不利于公司價值的提高[6]。其后,Cho同樣采用經理持股比例度量經理管理防御,該研究結果顯示,當經理持股比例在7%和38%的范圍內時,經理處于管理防御狀態[7]。對管理防御的研究在國內起步較晚,由李秉祥等首次提出以經理人的人口學特征(年齡、學歷、任期、預期轉換工作成本、專業和職業經歷)為主要因素測度經理管理防御[8]。結合經理管理防御影響因素及其測度的研究現狀來看,對經理管理防御水平的測度,除了選取上述指標外,還應該加入更多的指標才能更加全面、準確地衡量經理管理防御水平。

因此,本文在已有研究的基礎上選取經理管理防御的諸多影響因素作為初始測度指標,采用顯著性檢驗及相關性分析的定量方法對指標進行篩選,最終將篩選出的指標納入經理管理防御的測度指標體系中,作為經理管理防御水平測度進一步研究的基礎。

2經理管理防御測度指標體系的初步構建

表征指標是用于描述某種行為特征或行為后果的指標[9]。預測指標是用于測度某種行為強度的指標[10]。預測指標對某行為的測度必然會反映在表征指標上。本文依據經理管理防御的表征指標對預測指標進行篩選,篩選依據是兩者的相關性,即只要某一預測指標與任一表征指標顯著相關,那么該預測指標就可以納入經理管理防御的測度指標體系中。

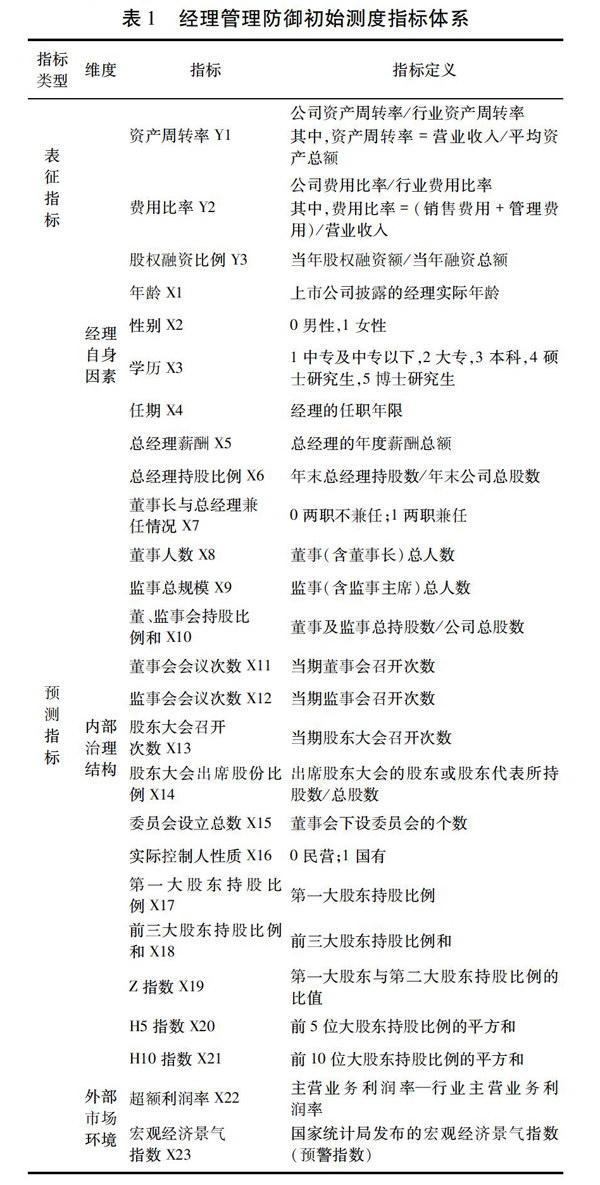

經理如果存在管理防御動機,那么在投資方面就會產生非效率投資行為,而非效率投資勢必會導致企業資產的使用效率下降,降低資產周轉率;在職消費方面,防御型經理人會為自己布置豪華的辦公場所、置辦高檔的交通工具、出入奢侈的業務招待場所等,而這些費用均被計入企業的管理費用,直接導致費用比率增大;在融資方面,由于負債融資要求定期償還定額的利息,會增加現金的流出量,而股權融資則不要求定期定額地支付股利,可緩解企業的現金流壓力,進而降低經營風險;同時,充足的現金流是保障經理在職消費的前提,所以,經理人出于管理防御動機,會更加偏好股權融資[4]。因此,本文選擇資產周轉率、費用比率和股權融資偏好作為表征指標,分別反映經理管理防御在投資、在職消費和融資方面的行為表現。

由于預測指標具有一定的前導性,因此,選取經理管理防御的影響因素作為預測指標,包括經理自身因素、公司內部治理結構和外部市場環境3個方面,共23個指標,指標的選取來自現有的研究成果[11-13]。所選表征指標及預測指標的編號及定義如表1所示。

3經理管理防御測度指標的篩選

本文選取的樣本數據是我國滬深A股上市公司2010~2014年的面板數據,其中,剔除金融行業上市公司,剔除ST、*ST、暫停上市、退市及三板市場的上市公司,并剔除數據不完整的上市公司,最終符合條件的上市公司共321家,總樣本量為1605。由于并非每個公司每年都會實施股權融資,以所選的321家上市公司在2010~2014年發生股權融資為樣本選取依據,股權融資比例(Y3)的最終樣本量為143。由于本文選取的變量涉及經理人的個人信息,鑒于數據的可獲得性,選取每家公司的總經理作為研究對象。數據從國泰安數據庫、銳思數據庫及和訊網整理并計算獲得。數據處理與分析運用SPSS170和Excel2007完成。

本文采用統計學中的顯著性檢驗及相關分析方法檢驗預測指標與表征指標之間的相關性。顯著性檢驗分為參數檢驗和非參數檢驗,兩種檢驗方法的分析對象不同,適用條件也不同。參數檢驗的適用前提是樣本數據相互獨立、總體服從正態分布并且方差相等,符合該條件的數據也可采用非參數檢驗,但參數檢驗的結果優于非參數檢驗的結果。如果數據不符合上述條件,則只可選用非參數檢驗。常用的雙變量相關分析方法有Pearson相關和Spearman相關,其中,Pearson相關的適用前提是兩變量均是服從正態分布的連續型數值變量,且兩變量的分布服從線性趨勢。對于不符合Pearson相關適用前提的數據進行相關分析時可選用Spearman相關,Spearman相關屬于非參數統計。

因此,本文首先通過正態分布檢驗判斷表征指標(Y1、Y2、Y3)是否服從正態分布,根據判斷結果選擇參數檢驗或非參數檢驗方法對預測指標進行篩選,然后再根據預測指標的變量類型及其分布形式選擇參數檢驗、非參數檢驗及相關分析的具體方法。在表征指標服從正態分布的情況下,如果預測指標是二分類變量,則采用兩個獨立樣本T檢驗;如果預測指標是多分類變量,則采用方差分析;如果預測指標是數值變量,并且服從正態分布、兩變量的分布服從線性趨勢,則采用Pearson相關;否則采用Spearman相關。在表征指標不服從正態分布的情況下,均采用非參數檢驗方法,如果預測指標是二分類變量,則采用兩個獨立樣本的非參數檢驗;如果預測指標是多分類變量,則采用K個獨立樣本的非參數檢驗;如果預測指標是數值變量,則采用Spearman相關。方法的選擇過程如圖1所示。

31正態分布檢驗

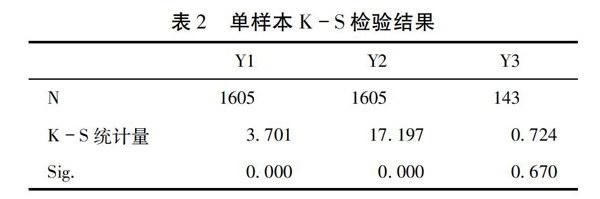

本文首先通過正態分布檢驗推斷3個表征指標(Y1、Y2、Y3)是否服從正態分布,根據檢驗結果選擇指標顯著性的檢驗方法。通常認為樣本量大于30時為大樣本,對大樣本數據的正態分布檢驗采用K-S檢驗,即D檢驗;對小樣本數據的正態分布檢驗采用S-W檢驗,即W檢驗。Y1、Y2的樣本量均為1605,Y3的樣本量為143,Y1、Y2、Y3的樣本均屬于大樣本,因此運用SPSS軟件分別對321家上市公司2010~2014年的Y1、Y2及Y3進行單樣本K-S檢驗,結果如表2所示。

由表2可知,在α=005的顯著性水平下,Y1、Y2的K-S檢驗Sig值均小于005,Y3的K-S檢驗Sig值大于005,表明Y1和Y2都不服從正態分布,Y3服從正態分布。因此,只有Y3符合參數檢驗的應用前提,Y3與預測指標的顯著性檢驗優先選用參數檢驗;Y1、Y2不適于參數檢驗,與預測指標的顯著性檢驗只能采用非參數檢驗方法。

32非參數檢驗

由于Y1、Y2的樣本數據不服從正態分布,因此Y1、Y2與預測指標的顯著性檢驗均采用非參數檢驗方法。在本文選取的23個預測指標中,X2、X7及X16屬于二分類變量,因此Y1、Y2與X2、X7、X16的顯著性檢驗使用SPSS中兩個獨立樣本的非參數檢驗方法,選擇Mann-Whitney U檢驗,該檢驗的效力最強。X3屬于多分類變量,因此Y1、Y2與X3的顯著性檢驗采用K個獨立樣本非參數檢驗方法,選擇Kruskal-Wallis檢驗。結果如表3所示。

由表3可知,在α=005的顯著性水平下,X2與Y1、Y2顯著性檢驗的Sig值均小于005,即認為不同性別經理人所在公司的資產周轉率有顯著差異,費用比率也有顯著差異。X3與Y1、Y2的卡方檢驗Sig值均大于005,認為不同學歷的經理人所在公司的資產周轉率無差異,費用比率也無差異。X7與Y1、Y2顯著性檢驗的Sig值均小于005,認為董事長與總經理兼任情況下的資產周轉率與不兼任情況下的資產周轉率有顯著差異,費用比率也有顯著差異。X16與Y1、Y2顯著性檢驗的Sig值均小于005,認為國有企業與民營企業的資產周轉率有顯著差異,費用比率也有顯著差異。綜上,除X3外,X2、X7、X16應該納入經理管理防御的測度指標體系中。

33參數檢驗

Y3的樣本數據服從正態分布,因此Y3與預測指標的顯著性檢驗優先選擇參數檢驗。Y3與預測指標中二分類變量的顯著性檢驗采用T檢驗方法,與多分類變量的顯著性檢驗采用單因素方差分析,即F檢驗。因此,Y3與X2、X7及X16的顯著性檢驗采用T檢驗,結果如表4所示。Y3與X3的顯著性檢驗采用方差分析,結果如表5所示。

由表4可知,X2的F統計量為0812,Sig值大于005,因此t值為0634,Sig值為0527,大于005,認為股權融資比例在總經理性別不同的公司之間沒有顯著差異。X7的F統計量為0712,Sig值大于005,因此t值為0761,Sig值為0448,大于005,認為董事長與總經理是否兼任對股權融資比例無顯著影響。X16的F統計量為5060,Sig值小于005,因此t統計量為0465,Sig值為0643,大于005,認為國有企業與民營企業的股權融資比例無顯著差異。

在進行方差分析之前,首先采用方差同質性檢驗判斷是否符合方差分析的前提條件,檢驗結果的Sig值為0166,大于005,表示不同區組之間的方差相等,符合方差分析的前提。由表5的ANOVA表可知,F統計量為6837,Sig值小于005,認為組間方差顯著大于組內方差,即不同學歷的總經理所在公司的股權融資比例有顯著差異,應將學歷X3納入經理管理防御的測度指標體系中。

34雙變量相關分析

除X2、X3、X7及X16屬于分類變量外,其余數值型變量的篩選采用雙變量相關分析方法,其中,對于服從正態分布且散點圖服從線性趨勢的雙變量采用Pearson相關,否則采用Spearman相關。由于Y1、Y2不服從正態分布,因此Y1、Y2與數值型預測指標的相關分析采用Spearman相關。通過對數值型預測指標進行K-S檢驗后發現,在α=005的顯著性水平下,X14及X18服從正態分布,其余變量均不服從正態分布。但X14、X18與Y3的散點圖分布均無線性趨勢,因此Y3與數值型預測指標的相關分析也均采用Spearman相關。據此分別進行相關性分析,結果如表6所示。

由表6的雙變量相關分析結果可知,X1、X4、X5、X6、X8、X9、X10、X12、X13、X14、X17、X18、X19、X20、X21、X22、X23都至少與Y1、Y2、Y3中的一個變量顯著相關,因此均可以納入經理管理防御的測度指標體系中。

4指標篩選結果匯總

本文初選的經理管理防御測度指標經過上述參數檢驗、非參數檢驗及雙變量相關分析幾種方法的篩選,篩選結果匯總如表7所示。

從表7的匯總篩選結果可看出,在初選的23個指標中,X11和X15未通過檢驗,不能被納入到經理管理防御的測度指標體系中。根據我國《公司法》規定,上市公司董事會每年至少召開兩次定期會議,這說明董事會會議的召開在一定程度上具有強制性。盡管董事會會議的召開次數越多表明董事會對經理層的監管越嚴格,越有利于遏制經理管理防御行為,但由于董事會會議的召開次數在一定程度上具有強制性,導致董事會會議召開次數與經理管理防御不顯著相關。同時,我國《公開發行證券的公司信息披露內容與格式準則第1號――招股說明書》第六十六條規定,發行人應披露戰略、審計、提名、薪酬與考核等各專門委員會的設置情況。可看出,董事會下設委員會的數量也具有法律強制性,而與其說委員會的數量能夠影響經理管理防御行為,倒不如說委員會履行職責的情況才是真正能夠控制經理管理防御的因素,如果委員會無法有效地履行職責,形同虛設,那么它的存在不會對經理管理防御產生抑制作用。所以,委員會設立總數與經理管理防御不顯著相關。

本文的篩選思路是只要預測指標與任一表征指標顯著相關,那么就將該預測指標納入經理管理防御的測度指標體系。從表7可看出,X2、X5、X6、X7、X8、X9、X10、X16、X17、X18、X20、X21、X22、X23這14個指標同時與兩個或三個表征指標顯著相關,表明這14個指標與經理管理防御的關系更為密切,在構建指標體系時應優先考慮。

5結論

本文在已有研究的基礎上初步構建了經理管理防御的測度指標體系,包括經理人自身因素、內部治理結構及外部市場環境三個方面,共23個指標,根據不同變量的數據特征選擇適宜的分析方法,先后采用正態分布檢驗、兩個獨立樣本的非參數檢驗、K個獨立樣本的非參數檢驗、獨立樣本T檢驗、方差分析、Pearson及Spearman相關性分析方法篩選出21個指標納入到經理管理防御的測度指標體系中,其中14個指標應在指標體系構建中優先考慮。本文的工作只是階段性成果,如何準確地對經理管理防御水平進行度量及評價是進一步研究的方向。

參考文獻:

[1]Aidong Hu, Praveen Kumar. Managerial Entrenchment and Payout Policy [J]. Journal of Financial and Quantitative Analysis, 2004, (4): 759-792.

[2]Robert M. Bushman, Abbie J. Smith. Financial Accounting Information and Corporate Governance [J].Journal of Accounting and Economics, 2002, 32(12):237-333.

[3]Lgor Filatotchev, Mike Wright, Michael Bleaney. Privatization Insider Control and Managerial Entrenchment in Russia [J] .Economics of Transition, 1999, 7(2): 481-504.

[4]白建軍,李秉祥. 經理管理防御行為及其經濟后果研究述評[J]. 首都經濟貿易大學學報,2012,4:116-123.

[5]白建軍. 關于經理管理防御行為研究綜述[J]. 現代財經(天津財經大學學報),2013,1:108-117.

[6]Morck R, A Shleifer, W R Vishny. Management Ownership and Market Valuation: An Empirical Analysis [J]. Journal of financial Economics, 1988, 20(1):293-315.

[7]Cho M.H. Ownership Structure, Investment and the Corporate Value: An Empirical Analysis [J]. Journal of Financial Economics, 1998, 47(1):103-121.

[8]李秉祥,曹紅,薛思珊. 我國經理管理防御水平測度研究[J]. 西安理工大學學報,2007,4:427-431.

[9]岳利萍. 發展視閾下生態文明評價指標體系構建[J]. 經濟縱橫,2014,4:10-15.

[10]簡丹丹,段錦云,朱月龍. 創業意向的構思測量、影響因素及理論模型[J]. 心理科學進展,2010,1:162-169.

[11]陳英,李秉祥,李越. 經理人特征、管理層防御與長期資產減值政策選擇[J]. 管理評論,2015,6:140-147.

[12]張海龍,李秉祥. 公司價值、資本結構與經理管理防御[J]. 軟科學,2012,6:111-114.

[13]白建軍,李秉祥. 經理管理防御測度及其影響因素:研究綜述與展望[J]. 科技管理研究,2012,23:138-142.

(責任編輯:石琳娜)