財政補貼、代理問題與企業技術創新

2016-05-14 12:38:55顧群谷靖吳宗耀

軟科學 2016年7期

顧群 谷靖 吳宗耀

摘要:利用深圳證券交易所2008~2013年上市高新技術企業的數據,基于第二類委托代理問題,研究政府財政補貼對創新投入與創新模式的影響。研究結果顯示:財政補貼對高新技術企業的創新投入具有正向促進作用;財政補貼對創新模式的影響存在差異,即財政補貼對探索式創新有激勵作用,而對開發式創新沒有作用;控制權私有收益對財政補貼與創新投入之間有負向調節作用;控制權私有收益對財政補貼與探索式創新產生正向調節作用,而控制權私有收益對財政補貼與開發式創新之間的關系不起作用。

關鍵詞:財政補貼;創新投入;創新模式;代理問題

DOI:10.13956/j.ss.1001-8409.2016.07.15

中圖分類號:F2731 文獻標識碼:A 文章編號:1001-8409(2016)07-0070-04

Abstract:Taking listed Hitech Enterprises in Shenzhen Stock Exchange from 2008 to 2013 as samples, this paper analyzes the impact of fiscal subsidy on enterprises technological innovation and innovation mode based on the 2nd type agency problem. Results show that, firstly, the fiscal subsidy has stimulating effect on Hitech Enterprises technological innovation. Secondly, fiscal subsidy has different impact on innovation mode. The fiscal subsidy has promoting effect to the exploratory innovation, but does not work for the exploitative innovation. Thirdly, private benefits of control negatively moderate the relationship between fiscal subsidy and technological innovation. In the end, Private benefits of control positively moderate the relationship between fiscal subsidy and exploratory innovation. However, private benefits of control does not play a role in the relationship between fiscal subsidy and exploitative innovation.

Key words: fiscal subsidy; technological innovation; innovation mode; agency problem

企業只有進行持續的技術創新,才能在市場競爭中占據有利地位。但技術創新不可避免地會產生“市場失靈”現象,使企業的R&D投入要比社會最優投入水平低[1]。而單純的市場力量無法解決問題,需要政府進行干預。政府最常采用的解決技術創新“市場失靈”的手段就是財政補貼。

目前政府補貼與企業R&D投入之間的關系存在爭論。有的學者認為政府補貼將顯著促進企業進行R&D投入,具有“激勵效應”[2,3];有的學者認為政府補貼將擠占企業自身的R&D投入,存在“擠出效應”[4,5],當然也有學者認為二者之間是非線性,通常呈現出倒U型曲線關系[6,7]。之所以會出現相互矛盾的研究結論,固然與學者選擇的樣本、研究時段有著密切的關系,但不可忽視的是目前學者沒有在企業股權集中的大背景下研究政府財政補貼對企業創新的影響,現有文獻把R&D投入作為一個整體進行研究,忽略了研究與開發的風險存在差異,這樣就容易形成不同的研究結論。

現代公司治理的基本研究范式是基于分散股權結構下所有權與經營權分離所產生的委托代理關系[8]。然而越來越多的研究發現在中國等新興市場國家普遍存在股權集中現象,所有者和經營者之間的第一類代理問題并不是主要矛盾,而控股股東與中小股東之間的第二類代理問題才是公司治理的焦點問題[9]。研究表明由代理問題引發的公司治理與企業技術創新有關系[10]。因此,控股股東追逐私有收益將對政府財政補貼與技術創新之間的關系產生影響。

目前研究財政補貼與企業技術創新投入的文獻頗多,但基本上沒有對企業的創新投入區分不同的模式,也沒有從第二類代理問題視角考慮問題。本文的創新之處在于,基于R&D投資具有異質性這一視角,將其區分為探索式與開發式創新兩種模式,在控制權私有收益的前提下,研究政府財政補貼對創新投入以及不同創新模式的影響。

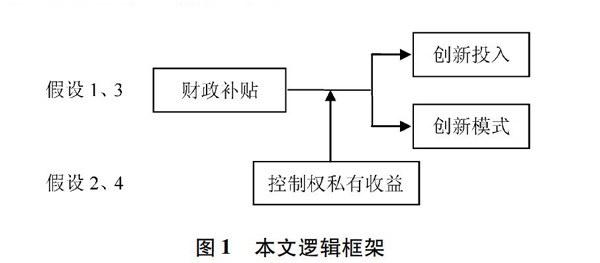

1理論分析與研究假設

11財政補貼與創新投入

政府會采用財政補貼這一重要手段干預技術創新的“市場失靈”現象。首先,企業自身的研發成本可以通過政府的財政補貼得到補償,減少了企業個體收益與社會收益之間的差別程度[11]。其次,政府的財政補貼具有信號傳遞的作用,只有企業的技術創新活動達到政府的某些特定標準后,政府才會分階段向企業發放相應的財政補貼。政府對企業的技術創新活動進行補貼的行為相當于向市場傳遞了信號,說明企業有優質的研發項目。這種效應可以增加資金所有者信心,可以吸引更多資金投入企業技術創新,緩解企業的研發融資約束[12]。

中國上市公司的股權普遍高度集中[13],控股股東通過控制鏈的復雜化,使控制權與現金流權產生偏離,目的是獲取高于現金流權比例的私有收益。當兩權偏離度較小時,“協同效應”起主導地位,控股股東與中小股東的利益基本一致,弱化了第二類代理問題,控股股東有提高公司長期績效的動機,傾向于將財政補貼用于企業的技術創新活動。當兩權偏離度增大時,基于“隧道效應”,控股股東為了私有收益最大化,將產生侵害中小股東利益的動機,此時控股股東缺乏進行高水平創新投資的意愿[14],從整體上降低創新投資額度,財政補貼可能不會全部用于創新活動。綜上,提出如下假設:

H1:財政補貼對企業的創新投入具有正向促進作用。

H2:控制權私有收益對財政補貼與創新投入之間具有負向調節作用。

12財政補貼與創新模式選擇

根據研發活動的異質性,研發投資可分為探索式創新與開發式創新兩種模式[15]。探索式創新是企業為迎合新興市場,借助新知識和技術所進行的創新[16],研發周期長、風險高。開發式創新是以滿足現有市場為目標,進行的近期能夠使用或能夠投放市場并產生經濟效益的創新[17],風險不高,短期內可以給企業帶來穩定回報。因此,探索式創新與開發式創新相比具有更高的風險。

由于探索式創新比開發式創新的投入更高、風險更大,探索式創新的市場失靈程度比開發式創新更嚴重。因此,探索式創新的融資約束程度顯著高于開發式創新[18],這樣財政補貼對創新模式就有可能產生不同的影響。政府對企業的探索式創新進行補貼,如果企業創新成功,可以提高技術水平并獲取超額利潤。這樣企業的創新過程將會吸引更多的社會資本,從而緩解研發融資約束的壓力。因此,政府財政補貼對探索式創新具有激勵效應。開發式創新是創新產品的商業化階段,企業能夠從中獲得足夠的回報。另外這一階段融資約束程度比較低,股東和債權人都愿意給企業開發式創新提供資金[18],相對探索式創新而言企業有較多資金可用。因此,開發式創新對財政補貼的渴望程度沒有探索式創新高,財政補貼發揮的作用不如探索式創新,政府補貼對開發式創新發揮的激勵作用有限。

雖然控制權私有收益對創新投資整體會有影響,但控制權私有收益對財政補貼與創新模式之間的調節作用可能存在差異。當控制權與現金流權偏離度提高且控制權私有收益增加時,由于探索式創新具有很高的不確定性,股東之間的信息不對稱將變得更加嚴重,控股股東會利用對中小股東利益侵占成本降低這一時機,讓企業對高風險與高收益的項目投入資金。因此,財政補貼在探索式與開發式創新二者之間進行分割時,控股股東將傾向于選擇探索式創新。當兩權分離程度降低,即控股股東的現金流權提高時,控制權私有收益減少,控股股東與企業的利益趨于一致,控股股東不會過多干涉企業的選擇。因此,財政補貼是否會用于開發式創新,控股股東不會施加什么影響。綜上,提出如下假設:

H3:財政補貼對企業的探索式/開發式創新的正向促進作用存在差異。

H4:控制權私有收益對財政補貼與探索式/開發式創新之間的調節作用存在差異。

2研究設計

21樣本選擇與數據來源

2007年實施的《企業會計準則第6號——無形資產》中,將R&D支出劃分為研究階段支出(R)與開發階段支出(D)兩個類別,研究階段支出發生時計入當期損益,開發階段支出只有滿足特定條件才能資本化。本文借鑒肖海蓮等的做法,把R&D投資分為探索式創新(R>0,D>0;R>0,D=0)與開發式創新(R=0,D>0)兩種模式[19]。本文的研發數據源自巨潮資訊網提供的年報;企業財務數據來自CCER數據庫;政府財政補貼來自于營業外收入中與企業技術創新相關的數據。

2008~2013年為本文的研究時段,深圳證券交易所中小企業板的高新技術企業是本文的研究樣本,剔除了數據缺失以及被ST的公司,得到353個樣本觀測值,其中探索式創新樣本量261個,開發式創新樣本量92個。

因變量RDI表示創新投入,由研發支出除以當期銷售收入獲得,研發支出是企業用于研究和研發的費用,因此,企業創新投入用研發支出來反映。自變量SUB表示政府財政補貼,由政府補貼除以期末資產獲得;SR表示控制權私有收益,借鑒唐躍軍等的做法,使用控股股東控制權與現金流權之商衡量[14];為避免內生性影響,政府補貼(SUB)與控制權私有收益(SR)均滯后一期;為了檢驗控制權私有收益對財政補貼與創新的調節作用,本文使用政府補貼(SUB)與控制權私有收益(SR)的交乘項。CONTROL為控制變量,參考相關研究成果,本文的控制變量為股權集中度(CR,前5個大股東的持股比例之和)、資產負債率(DEBT,負債總額/資產總額)、產權性質(CON,如果是國有企業變量為0,否則為1)、企業規模(SIZE,營業收入的自然對數)。

模型(1)用于檢驗假設1與假設3,假設2與假設4因涉及控制權私有收益作為調節變量,故使用模型(2)檢驗。驗證假設1與假設2時,RDI使用當期研發支出/當期銷售收入;驗證假設3與假設4時,RDI使用當期探索式創新與開發式創新數據。

3回歸結果與分析

31實證檢驗結果

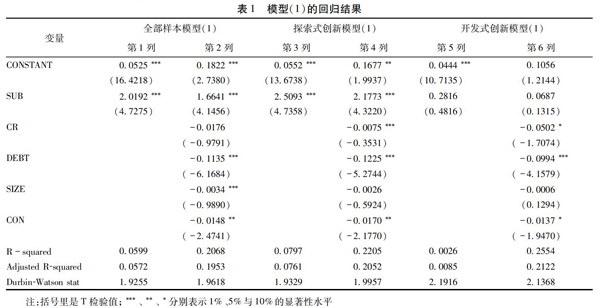

模型(1)的回歸結果見表1,第2列是全樣本企業,SUB的系數為16641,顯著為正,說明從總體而言,政府的財政補貼越多,企業就會有更多的研發投入,這就意味著財政補貼發揮了杠桿效用,假設1得到證實。

對比第4列和第6列,探索式創新企業的SUB系數為21773,顯著為正,而開發式創新企業的SUB系數雖然為正(00687),但不顯著。說明政府財政補貼對于企業的探索式創新有正向促進作用,而對于企業的開發式創新沒有任何影響。結果與假設3相符。

模型(2)的回歸結果見表2,第2列是全樣本企業,SUB×SR交乘項系數為負數(-11220),并且顯著。說明控股股東為追求控制權私有收益最大,當企業獲得財政補貼時,控股股東不一定把這些資源全部用于技術創新。因此,控制權私有收益對財政補貼與創新投入之間的關系具有負向調節作用,假設2得到實證支持。

對比第4列和第6列,當因變量換成探索式創新時,SUB×SR交乘項系數為正數(13986),并且顯著,說明控制權私有收益對財政補貼與探索式創新投入之間的關系具有正向調節作用,即控股股東為了提高私有收益,控股股東會將財政補貼用于探索式創新。而當因變量換成開發式創新時,SUB×SR交乘項系數不顯著,說明控股股東對于財政補貼是否用于開發式創新并不感興趣。這就意味著控股股東為了控制權私有收益,對財政補貼是用于探索式創新還是開發式創新的態度存在差異。綜上所述,假設4得到實證支持。

32穩健性檢驗

采用研發支出/期末總資產表示研發強度,政府補貼/期末收入表示政府補貼,(應收賬款+其他應收款)/總資產來度量控股股東的私有收益水平,重新對假設1至假設4進行檢驗,結果表明,除顯著性水平有所變化之外,結論基本保持一致。

4研究結論與啟示

本文利用深交所中小企業板的上市高新技術企業2008~2013年的數據,探討了財政補貼對高新技術企業技術創新投入與創新模式的影響,以及控制權私有收益在其中發揮的調節作用,得出了以下結論:①政府的財政補貼越多,企業的研發投入水平越高;②財政補貼對創新模式發揮的作用不同,對探索式創新有激勵效應,但對開發式創新不起作用;③控制權私有收益對財政補貼與創新投入之間的關系起負向調節作用;④控制權私有收益對財政補貼與探索式創新產生正向調節作用,而控制權私有收益對財政補貼與開發式創新之間的關系不起作用。

本文的研究結論對于支持企業的技術創新具有一定實踐意義。首先,政府可以通過采用財政補貼的方式消除技術創新的“市場失靈”現象,引導企業增加創新投入。其次,政府要區分企業的技術創新模式,對探索式創新企業與開發式創新企業的財政補貼要體現出差異,政府要通過財政補貼的形式大力扶持探索式創新。第三,探索式與開發式創新這兩種創新模式的不平衡將對企業績效不利[20],既然控制權私有收益對財政補貼與創新投入、創新模式之間的關系會起到顯著的調節作用。因此,技術創新的長效投入機制與合理的創新平衡關系必須依靠良好的公司治理。

參考文獻:

[1]Arrow K J. The Economic Implications of Learning by Doing[J].Review of Economic Studies,1962(29):155-173.

[2]梁彤纓,馮莉,陳修德.稅式支出、財政補貼對研發投入的影響研究[J].軟科學,2012(5):32-35,50.

[3]許國藝.政府補貼和市場競爭對企業研發投資的影響[J].中南財經政法大學學報,2014(5):59-71.

[4]Lee C Y. The Differential Effects of Public R&D Support on Firm R&D: Theory and Evidence from Multi-Country Data[J].Technovation,2011(5):256-269.

[5]楊曄,王鵬,李怡虹,楊大楷.財政補貼對企業研發投入和績效的影響研究——來自中國創業板上市公司的經驗證據[J].財經論叢,2015(1):24-31.

[6]劉虹,肖美鳳,唐清泉.R&D補貼對企業R&D支出的激勵與擠出效應——基于中國上市公司數據的實證分析[J].經濟管理,2012(4):19-28.

[7]曹獻飛.政府補貼與企業研發投資——基于傾向評分匹配倍差法的經驗研究[J].經濟問題探索,2014(9):160-166.

[8]Berle A, Means G. The Moden Corporation and Private Property[M].New York:MacMillan,1932.

[9]La Porta R, Lopez-de-Silanes F, Shleifer A . Corporate Ownership Around the World [J]. Journal of Finance,1999(54): 471-517.

[10]OConnor M, Rafferty M. Corporate Governance and Innovation[J].Journal of Financial and Quantitative Analysis,2012(2):397-413.

[11]Romer P M. Increasing Returns and Long-Run Growth[J].The Journal of Political Economy,1986(5):1002-1037.

[12]高艷慧,萬迪昉,蔡地.政府研發補貼具有信號傳遞作用嗎?——基于我國高技術產業面板數據的分析[J].科學學與科學技術管理,2012(1):5-11.

[13]肖作平.終極控制股東對債務期限結構選擇的影響:來自中國上市公司的經驗證據[J].南開管理評論,2011(6):25-35.

[14]唐躍軍,左晶晶.所有權性質、大股東治理與公司創新[J].金融研究,2014(6):177-192.

[15]Kamien M I, Schwartz N L. Self-Financing of an R&D Project[J].American Economic Review,1978,68(3):252-261.

[16]張建宇,蔡雙立.探索性創新與開發性創新的協調路徑及其對績效的影響[J].科學學與科學技術管理,2012(5):64-70.

[17]張峰,邱瑋.探索式和開發式市場創新的作用機理及其平衡[J].管理科學,2013(1):1-13.

[18]顧群.融資約束、研發投資與資金來源——基于研發投資異質性的視角[J].科學學與科學技術管理,2014(3):15-22.

[19]肖海蓮,唐清泉,周美華.負債對企業創新投資模式的影響——基于R&D異質性的實證研究[J].科研管理,2014(10):77-85.

[20]王鳳彬,陳建勛,楊陽.探索式與利用式技術創新及其平衡的效應分析[J].管理世界,2012(3):96-112.

(責任編輯:何彬)