基于協同效應的企業技術并購績效研究

2016-05-14 12:14:26朱華桂莊晨

軟科學 2016年7期

朱華桂 莊晨

摘要:對A股上市公司2011~2013年間517起并購事件進行了實證研究,結果發現,技術并購在發生當年對公司產出績效有負向影響,通過與后續研發投入的協同效應可以促進生產力的提高,這在國有企業中尤為顯著;而非國有企業卻未從并購中取得顯著收益,但其國外技術引進的效率較高;并購公司的成立年限和股權集中度對最終績效有顯著正向影響,但與技術基礎無明顯關聯。

關鍵詞:創新績效;技術并購;協同效應

DOI:10.13956/j.ss.1001-8409.2016.07.13

中圖分類號:F2714 文獻標識碼:A 文章編號:1001-8409(2016)07-0058-04

Abstract:Based on the investigation of 517 M&A events of A shares listing corporations from 2011 to 2013, this paper analyzed the enterprises technological M&A performance. Results show that, technology acquisition had negative effect on company performance, but the synergistic effect with R&D investment could promote its productivity, which is particularly significant in stateowned enterprises. Though non stateowned enterprises could not get significant benefit from M&A, it was good at acquiring foreign technology. The age and large shareholders proportion of corporation had a significant positive effect on performance, but the technological accumulation had not.

Key Words:innovation performance; technological M&A; synergistic effect

創新理論家熊彼特曾指出,企業之所以愿意承擔技術創新不確定性的風險, 就是為了在競爭中占得先機,并在此基礎上享受高額收益[1]。中國企業在過去的30多年里越來越多地參與到激烈的國際競爭中來,逐漸從簡單的高污染、高能耗的來料加工向高效率、高附加值的自主創新轉變。尤其是在后金融危機時代,創新能力的比拼在激烈的市場競爭中愈發突顯,而創新能力則體現在企業對知識的發掘、占有和有效利用上,因此,眾多企業意識到創新的重要性, 通過不斷增加研發投入提高自主創新能力。創新除了依靠自主研發之外還包括技術并購和研發合作等。與自主研發的長周期、高風險、高投入相比,技術并購可以迅速地獲得目標公司所擁有的技術知識和研發資源。技術并購是指并購方從并購的驅動因素出發,以自身技術需求為導向,以獲取技術為目標,并購擁有獨特技術能力的目標公司的經濟行為[2]。技術并購作為企業獲取外部知識的有效手段, 近幾年十分常見,僅A股市場就有數百家上市公司實施了并購,并在短時間內引發公司股價的上漲。但從公司經營的角度來看,技術并購能否真正有效地提高企業的創新績效,卻是一個值得深入探討的問題。

1文獻綜述

由于國外資本市場的發展時間較長,制度相對完善,這為技術并購等資本運作創造了條件,因此國外學者較早地開展了對技術并購的研究。Ahuja等認為面向技術的并購有利于提高公司的知識積累,并購后的創新表現與并購雙方知識積累程度的絕對值和相關程度分別呈現出正相關和倒U型關系[3]。 Lehto和Lehtoranta的研究發現,大企業通過收購技術替代部分創新,解決內部創新動力不足的問題,這種并購的主要驅動因素是技術與知識的獲取[4]。 Higgins和Rodriguez認為技術并購給企業帶來價值提升,但這種額外價值創造的效果相對較差,對目標公司新技術的利用效果也并不理想[5]。 我國學者近幾年才開始對技術并購進行研究,關注的重點主要集中在技術并購模式以及對公司績效的影響。胥朝陽、黃晶根據并購動機,將技術并購細分為技術進入型、技術升級型和技術互補型三種,技術進入型在短期內將導致公司經營業績下滑,其他兩種方式卻能有效提高公司的經營績效[6]。格佛海等從財務的角度分析了我國企業技術并購的經濟績效,發現在并購后絕大多數公司實現了營業收入的增長,但比較并購前后的凈資產收益率卻發現有下降的跡象,凈利潤和每股收益也沒有顯著變化[7]。王金桃、朱華桂等對上市公司的實證檢驗結果表明,技術并購行為未能對公司績效產生顯著影響[8,9]。唐清泉、巫岑對我國醫藥企業的研究表明,企業并購后的績效受多重因素的影響,這在小型企業和國有企業中尤為顯著[10]。 李強基于上市公司視角實證分析了不同的制度設計對跨國公司技術并購績效的復雜影響[11]。

現有文獻對企業并購的研究主要側重于并購獲取的外部技術與企業績效的關系,對收購方所獲技術與后續研發投入產生協同效應的研究較少。內部研發與技術引進是相輔相成的,存在協同作用。外部知識獲取是對內部研發的有力補充,但并非所有并購技術都能夠以線性關系促進公司技術實力的提高。本文利用上市公司面板數據,探究技術并購與原有技術整合后的后續研發投入的“協同效應”對企業績效的深層次影響,并在區分企業所有制的條件下,比較多種技術引進形式的效率差異。

2研究設計與模型

21模型設計

為了檢驗技術并購對公司績效的影響,本文設定并購模型進行相關檢驗。現有文獻大多利用資產收益率(R0A)、凈資產收益率(ROE)或營業收入(Y)來衡量公司

績效,考慮到有技術需求的并購方公司希望通過產品或創新活動來增加自身價值,本文選取當期營業收入Y作為被解釋變量。根據Hausman,Hall,Griliches(1984)的觀點,研發投入存在滯后性和累計效用,故將企業最近三年間的研發費用進行折現后加總作為創新投入。將t期的R&D累計存量(Rt)視為當期新增投入(rt)與t-1期存量(Rt-1)折現值的和,本文所選取的折算率δ為15%

關于折算率水平,本文選取多數文獻設定的折現率15%,也有文獻選取10%或25%,但對實證分析的結果影響不大。,其中i、t分別表示公司和時間:

關于技術并購的計量,主要有并購金額和并購次數兩個指標。上市公司的并購規模往往差異較大,對公司的影響程度也相應不同,并購成本能更好地體現規模對績效的影響,但是在支付對價中與技術直接相關的比例難以計量,且后續研發成本也并入到集團整體的研發費用中,可能會導致重復計量。另外,有的公司將收購的企業在短期內又再次轉讓出售,中止了對引進技術的利用。綜合考慮,本文以公司各期的技術并購數量(Dealit)作為解釋變量。并在模型中加入代表協同效應的交叉項(lnrit×Dealit),若該變量的系數顯著為正,說明并購當期的研發投入會給收購方當期的創新績效帶來額外的效果。

由于收購方公司的規模不僅影響其價值創造,還會對并購績效產生影響,故將公司規模TAit納入模型中。另選取公司成立年限(AGEit)、技術基礎(PATit)和大股東控股比例(LSPit)作為控制變量。最后,模型如下:

根據公司專利中所包含的對外研發合作情況設置4個虛擬變量,即IND、DOM、FOR、JOINT分別代表獨立研發、國內研發合作、國外研發合作、合資企業,從而將公司多種技術引進形式與技術并購績效進行對比。

模型中所設置的變量匯總如表1所示。

22數據來源

本文選取滬深A股上市公司2011~2013年的數據,剔除相關數據缺失的公司,并考慮極端值對結果的影響,最后得到1260家公司研發投入情況的面板數據,其中實施技術并購的公司有361家。公司研發費用及其他相關變量的數據通過Wind數據庫以及上市公司年報等公開信息整理而成,各年度的年報信息來自證監會指定信息披露網站巨潮網。企業的專利申請情況來源于國家知識產權保護局的官方檢索系統。

3實證研究

31描述性統計

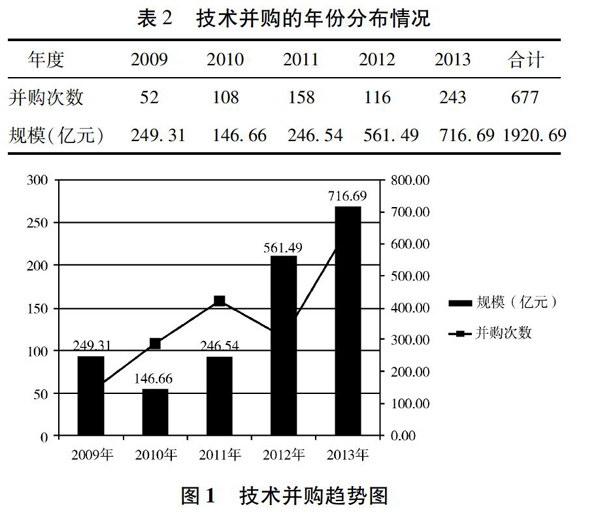

隨著我國各行業龍頭企業的迅速崛起,同行業的技術、市場整合明顯增加,同時,也有不少企業通過跨行業的技術并購實現業務轉型,利用成長型公司的快速發展,開拓新的領域。如圖1和表2所示,我國并購市場的活躍程度逐年上升,2009~2013年間共發生677起技術并購,2009年僅有52次技術并購,但在2013年已達到243次,是4年前的5倍之多。同時并購規模也越來越大,例如2012年雖然只有116次技術并購,但總規模卻達到56149億元,公司為了取得標的公司的控制權,平均需支付484億元的對價,由此可見技術并購的成本相對較高。另外,值得注意的是樣本中還有19起海外并購,并購的目標公司主要集中在歐美等發達國家,金融危機后,發達經濟體的企業多遭受重創,陷入資金吃緊的窘境,這也給我國有實力的公司吸收合并、開拓市場提供了機會,海外并購也多以獲取對方先進技術為主要目的。

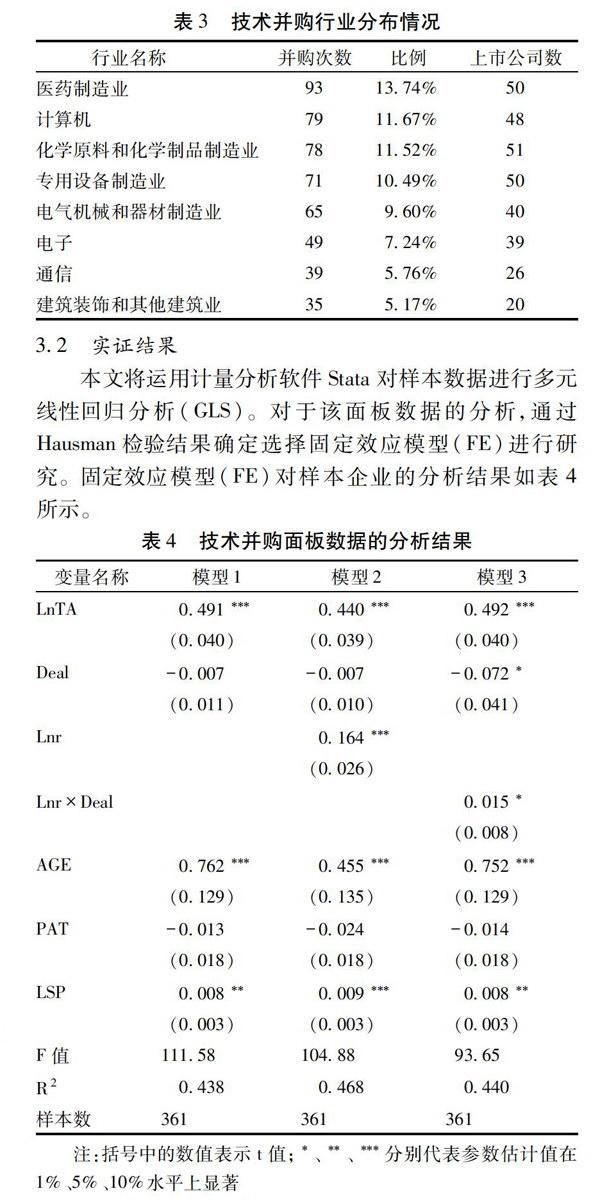

分行業來看,技術并購集中發生在醫藥制造、計算機、化工、機械設備、電器設備制造等行業,而且有多家公司在5年內發起了多次并購。或許是由于制造業要求不斷改進生產工藝,信息技術和醫藥行業的技術更新迅速,企業往往選擇通過吸收規模相對較小的創新型企業以改善自身的技術創新實力,增強企業的活力。

32實證結果

本文將運用計量分析軟件Stata對樣本數據進行多元線性回歸分析(GLS)。對于該面板數據的分析,通過Hausman檢驗結果確定選擇固定效應模型(FE)進行研究。固定效應模型(FE)對樣本企業的分析結果如表4所示。

代表技術并購次數的變量(Dealit)在模型1中并不顯著,而且彈性系數為負數,說明通過并購未能顯著提高企業當年的產出績效,甚至還會造成不利影響。而企業規模的影響顯著,較高的系數也說明我國企業主要還是依靠規模經濟,通過生產制造的積累不斷增加收入,作為控制變量的公司成立年限的檢驗結果進一步證明了該現象。加入研發投入變量后,發現技術并購變量依舊不顯著,而研發投入則通過了1%顯著性檢驗,與企業的創新績效呈現出正相關關系。檢驗結果表明技術并購難以對績效帶來直接影響,對于不確定性較強的并購活動,從技術角度來說,風險與收益的博弈中,風險可能更占上風。為了取得目標企業的控制權,上市公司往往需要付出數千萬、數億元的成本,對公司并購當年的經營會造成很大的影響。在并購完成后,整合與統一又是一道難題,雖然可以直接利用目標企業已有的專利與技術,但在后續研發上需要將并購過來的研發團隊與原有的技術隊伍進行整合。為了檢驗這種協同效果,在模型3中加入了自主研發與技術并購的交互項(Lnr×Deal)進行檢驗,其系數為正,且通過了顯著性檢驗,說明技術并購對企業績效的影響主要是通過與自主研發的協作體現出來的。并購活動對公司創新績效的影響在于后續的整合,但不能產生直接、顯著的作用,甚至會因為成本、資產流動性等問題對正常的研發、經營活動帶來負向的效果。

在控制變量方面,并購方公司原有的技術積累沒有顯著影響,而代表企業控制結構穩定性的大股東持股比例對并購績效有一定的正向作用,說明控制權的穩定性也是影響公司技術并購效果的重要因素。

并購的巨額成本對公司當期業績沖擊較大,造成不顯著的負向影響,考慮到并購的技術可能需要一定時間的消化才能顯現出效果,本文將并購變量(Dealit)滯后一期代入模型進行檢驗,結果依舊未能通過顯著性檢驗。但是解釋變量的系數已由負轉為正值,說明隨著對標的企業整合工作的推進,逐漸對公司績效帶來積極的作用,但是該影響仍不顯著。

33分樣本分析

企業所有制形式一直以來是關于R&D問題的重要影響因素,國有企業和民營企業不同的管理制度和決策機制決定了研發績效的差異。在滬深兩市中,國有上市公司規模往往較大,平均資金投入和利潤產出也相對較高,而民營企業借助資本市場獲得了更多的發展機會,研發決策也往往更加靈活。本文對樣本企業根據所有制形式進行了細致劃分,希望借此考察多種研發技術引進形式對企業產出績效的影響,結果如表5所示。

由模型1可見,對于國有企業來說,自主研發和國內研發合作是提高創新績效的兩條有效的渠道;與國外企業合作未能通過顯著性檢驗,說明國有企業R&D更多的是依靠自主創新能力,走出國門尋求合作的效果并不理想。加入技術并購的相關變量后,模型2的結果表明技術并購對企業績效有直接的負向影響,這是由于國有企業的并購規模往往較大,整合成本也相對較高,新獲得的技術還無法立刻帶來收益。但技術并購與研發投入可以產生良好的協同交互作用,極大地促進了自主研發能力的提高。模型3對非國有企業的檢驗結果表明,非國有企業不僅在自主研發方面較國有企業有更高的效率,在技術引進方面也取得了更好、更顯著的效果。非國有企業在體制束縛較小的情況下,以更加靈活的R&D方式開展有效合作,同時表現出的對新技術吸收、再創新能力也更強。但是,在加入技術并購的相關變量后,并未發現其對績效有顯著的影響,解釋變量的產出彈性較模型2也小了很多,不能確定并購所帶來的積極影響,說明非國有企業的技術并購活動雖然更加活躍,但風險大、不確定性高,未必能借此取得理想的效果。

34穩定性檢驗

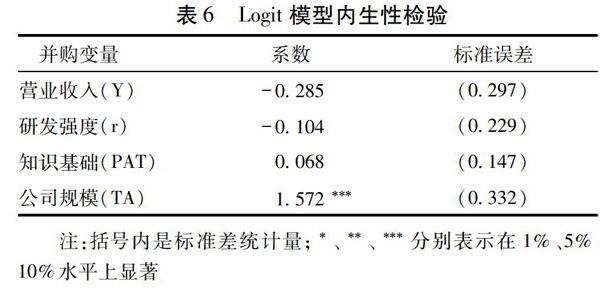

一般來說,創新激勵較強的公司往往有更高的冒險傾向,從而提高公司實施技術并購的概率,若該說法成立,則技術并購模型的檢驗結果就可能存在內生性問題,即自身實力更雄厚、績效更優的公司更傾向于以并購方式提高創新績效。對于該類問題,通常選用Probit或Logit模型進行相關檢驗。本文將樣本公司當年是否發生技術并購設為虛擬變量,并作為被解釋變量,以代表公司實力的收入、技術基礎、研發投入和規模的對數值作為解釋變量進行Logit回歸。檢驗結果如表6所示,營業收入、研發投入和技術基礎指標均不顯著,不能說明創新績效表現更好的公司有更強的并購意愿,因此,不會因內生性的問題影響到模型的檢驗結果。

4研究結論及建議

本文利用上市公司面板數據,從企業的微觀角度檢驗了技術并購對企業績效的影響及其后續可能的協同效應;在區分企業所有制形式后,比較多種技術引進形式的效率差異,最終得出本文的研究結論和有益的啟示。

首先,實施技術并購對公司績效有不顯著的負向作用,但可與企業的自主研發產生良好的協同效應、互為補充,這在國有企業中尤為顯著;其次,技術基礎較強的公司并未從并購中取得額外的績效收益;最后,比較多種技術引進形式,民營企業通過對外研發合作能取得較高的產出績效,但并購效果不明顯,而國有企業更專注于自主研發和產業技術整合。

Ahlstrom認為企業的創新與成長是社會經濟發展的基礎[12],全球化的競爭要求企業必須加快技術創新的步伐,加速轉型升級向產業鏈上游轉變。本文的研究結論為企業在創新渠道的選擇上提供了一些有益的啟示:第一,雖然外部技術的引進確實有利于企業實力的提升,實證研究結果卻表明內部研發是外部技術吸收的基礎。因此,企業應率先培養自主研發能力,在吸收新技術的同時,進行二次創新以此促進生產率的最大提升;第二,技術并購對并購方的管理能力和技術基礎要求較高,對產出績效的直接作用較為有限,更重要的是通過與企業后續研發投入相結合,讓不同來源的技術相互吸收產生良好的協同效應才是提升并購方公司技術能力的關鍵。

參考文獻:

[1]約瑟夫.熊皮特.經濟發展理論[M].何畏等譯.北京:商務印書館,1990.7-9.

[2]劉開勇.公司技術并購戰略與管理[M].北京:中國金融出版社,2004.31-33.

[3]Ahuja G,Katila R.Technological Acquisitions and the Innovation Performance of Acquiring Firms:A Longitudinal Study[J].Strategic Management Journal,2001, 22(3):197-220.

[4]Lehto E,Lehtoranta O.Becoming an Acquirer and Becoming Acquired[J].Technological Forecasting & Social Change,2004(6):635-650.

[5]Higgins M J,Rodriguez D.The Outsourcing of R&D through Acquisition in the Pharmaceutical Industry[J].Journal of Financial Economics,2006,80(2):351-383.

[6]胥朝陽,黃晶.基于技術能力驅動的企業并購績效實證研究[J].科研管理,2010,31(6):19-27.

[7]格佛海,孫忠娟,凌學忠.技術并購與經濟績效——來自中國企業的證據[J].科學學與科學技術管理,2013,34(11):116-125.

[8]王金桃,裴玲.技術并購對高科技公司績效影響研究[J].科技管理研究,2013(4):137-143.

[9]朱華桂,莊晨.自主研發、外部知識獲取與企業績效[J].軟科學,2015(2):46-50.

[10]唐清泉,巫岑.基于協同效應的企業內外部R&D與創新績效研究[J].管理科學,2014,27(5):12-23.

[11]李強.制度距離對我國企業跨國并購績效的影響研究——基于上市公司數據的實證分析[J].軟科學,2015(10):65-68.

[12]Ahlstrom,D.Innovation and Growth: How Business Contributes to Society[J].The Academy of Management Perspective,2010,24(3):11-24.

(責任編輯:何彬)