中美上市公司股利政策對比分析

2016-05-12 01:59:32張桂華

國際商務財會 2016年3期

張桂華

(中南財經(jīng)政法大學)

?

中美上市公司股利政策對比分析

張桂華

(中南財經(jīng)政法大學)

【摘要】股利分配政策是上市公司管理者所要做出的重要決策之一,我國上市公司的股利分配政策一直在不斷發(fā)展和完善,但是直到現(xiàn)在,國內上市公司的股利分配政策仍然存在許多問題,在股利具體發(fā)放的實施階段也有很多不足,相比之下美國的股利政策更為完善。本文主要對中國和美國兩個國家上市公司股利分配政策進行比較研究。

【關鍵詞】股利分配政策上市公司股利支付率股權結構

一、股利政策相關理論

(一)股利理論

股利理論主要分為四種。“一鳥在手”理論認為企業(yè)的留存收益再投資時會有很大的風險,所以比起“森林里”的未來收入投資者更加偏好“在手上”的現(xiàn)在收入;MM理論認為在一個沒有稅收的市場上,股利政策和公司股價是沒有相關性的,股利政策不會影響公司的投資決策;稅差理論認為只要股息收入的個人所得稅高于資本利得的個人所得稅,股東就會不愿意公司不支付股息;信號傳遞理論認為公司管理者與市場上的投資者之間存在信息不對稱,管理者擁有更多公司內部信息,股利是管理者向外界傳遞企業(yè)內部信息的一種手段。

(二)股利支付形式與支付率

1.股利支付形式

上市公司主要有四種股利支付方式。股票股利是指一個企業(yè)選擇用股票的方式來回報他的投資者;現(xiàn)金股利是指一個企業(yè)選擇用現(xiàn)金資產等來回報他的投資者;財產股利是指一個企業(yè)選擇用現(xiàn)金資產以外的資產回報投資者;負債股利是指一個企業(yè)選擇用發(fā)行債券等方式來回報投資者。

2.股利支付率

一個上市公司所發(fā)放的股利和他當期利潤的比值叫做股利支付率。通常一個企業(yè)分配給投資者的股利與該公司的股利支付率是成正比的。

二、中美上市公司股利政策對比

(一)中美上市公司股利支付方式對比

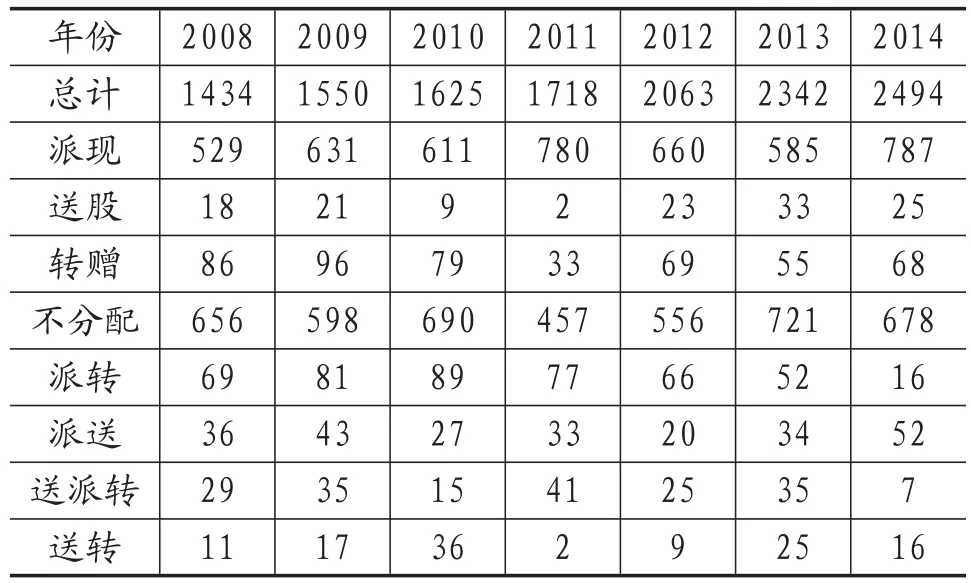

1.中國上市公司現(xiàn)金股利分配比例低

如表1所示,我國上市公司的股利分配方式可謂很多,包括現(xiàn)金股利、股票股利、送股、轉贈、派轉、派送等等,但是在這其中,不分配股利的公司仍然存在。

表1 我國上市公司股利分配方式統(tǒng)計表(2008~2014)

2.美國上市公司現(xiàn)金股利分配比例高

在美國,大多數(shù)的上市公司都是選擇現(xiàn)金股利,而且現(xiàn)金股利的股利支付率往往都是比較高的,通常都會超過50%,而選擇股票股利支付方式的上市公司只有15%不到。雖然在美國沒有除公司之外的第三方硬性規(guī)定公司的股利分配政策,但是許多上市公司長期以來一直沿用著高股利支付率的現(xiàn)金股利分配政策。

(二)中美上市公司股利分配支付水平對比

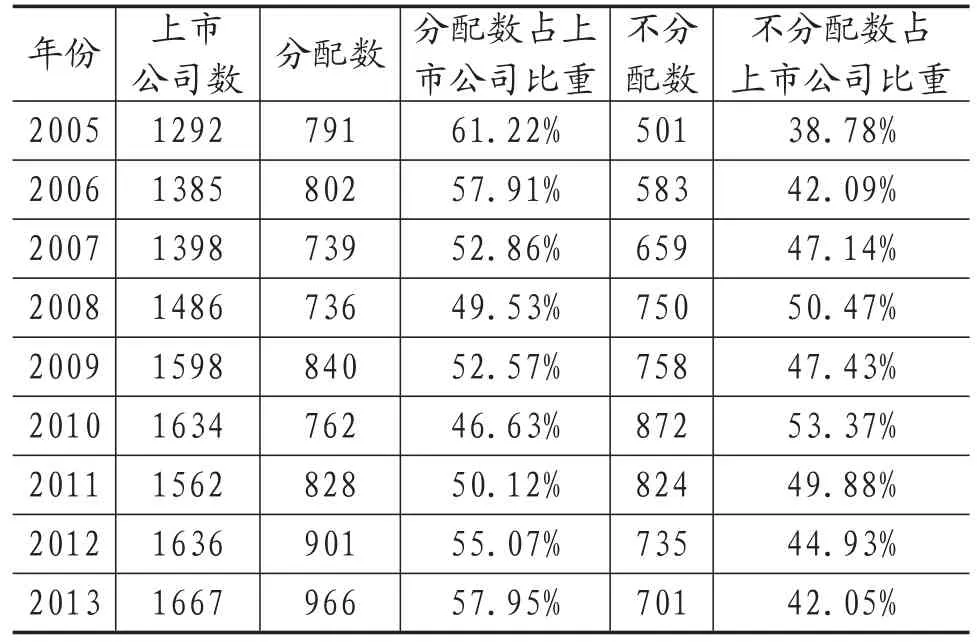

1.中國上市公司股利支付水平低

表2 我國上市公司股利分配情況(2005~2013)

從表2可以看出我國上市公司股利支付水平低下。雖然我國目前上市公司逐漸拋棄了以前偏愛股票股利的觀念,開始采用現(xiàn)金股利這一股利政策,但是大多數(shù)上市公司的派現(xiàn)率卻一直保持著比較低的水平,即股利支付率偏低。

2.美國上市公司股利支付水平高

美國上市公司大約有50%~70%的稅后利潤會被用于股利支付。且股利支付次數(shù)是比較多的,往往按照季度支付。他們選擇這樣做帶來了許多好處,如果上市公司向投資者支付股利,那么就意味著公司的管理者必須要向投資者和其他的利益相關者公布企業(yè)在這一個特定時期的具體經(jīng)營水平和財務狀況,而這就會使投資者能夠持續(xù)密切地了解關注公司的發(fā)展狀況,同時也增加了投資者的透明度。

(三)中美上市公司股利分配政策穩(wěn)定性對比

1.中國上市公司股利分配政策穩(wěn)定性差

上市公司在選擇股利分配政策時,保持該政策的穩(wěn)定性是十分重要的。但是在現(xiàn)實生活中,我國上市公司的股利分配政策卻一直缺乏穩(wěn)定性,這樣就會導致股票價格經(jīng)常波動,造成這一局面的原因是,我國上市公司中沒有流通的國有股份和法人股份處于絕對的控股地位。更重要的是,因為上市公司沒有長期的股利政策,所以投資者對于企業(yè)未來發(fā)展前景和收益狀況以及自己的投資回報沒有確定的預期,削弱了投資者的投資欲望。

2.美國上市公司股利分配政策穩(wěn)定性強

因為股利分配政策受到諸多因素的影響,而且他的決定也會影響到企業(yè)投資者等諸多利益相關者,所以美國的上市公司選擇股利分配政策時往往是十分謹慎的。他們的股利政策一直很穩(wěn)定,不會有比較大的波動,上市公司一般都會事先確定好相應的股利支付率,然后保持相對的穩(wěn)定,即使在某一個時期,公司的經(jīng)營水平或者是財務狀況大幅度的增長,往往也不會立即提高股利支付率回報投資者,而會事先定一個比目前高的股利支付率,再慢慢增長。

三、兩國股利政策差異原因分析

(一)股權結構分布不同

在美國,上市公司的股權結構是分散開來的,其中個人投資者占的比例比較大,往往會超過所有投資者的一半左右,剩下的就是法人股、政府機構或者是社會團體所持有的。而且這些機構投資者基于法律限制并且為了分散風險,他們通常在單個上市公司中所持有的股份很低,這就意味著在美國,股權一般處于非常分散的狀態(tài),持有大比例股份的股東很少。

在中國,公司的股份持有者中,國家占據(jù)著主要的地位。股權結構理論告訴我們:如果一個公司的股權結構越集中,那么他的控制權與所有權會結合的越緊密,公司的管理層也更不偏愛支付股利。在股權分置改革以后,雖然這一現(xiàn)象在不斷的改善,但這并不代表現(xiàn)在股東之間不存在任何沖突,實際上,現(xiàn)在上市公司中大股東和小股東之間的利益沖突還是比較嚴重的。

(二)資本市場完善程度不同

在美國,資本市場是一個非常成熟的市場,一般情況下供給等于需求,這就使得美國的投資者無法通過資本利得來獲得收益,所以股票回購與現(xiàn)金股利才是最為直接的獲取收益的方式。而且因為美國擁有最為成熟的資本市場,所以如果一家上市公司的經(jīng)營業(yè)績出現(xiàn)下滑,那么大部分的股東會選擇放棄該上市公司的股票,這就給了其他有經(jīng)濟基礎的投資者一個機會來收購該企業(yè)的股票,變成該企業(yè)的大股東,重新管理整治該企業(yè)。

在中國,投資者往往不會關注企業(yè)的經(jīng)營水平或者是財務狀況等影響投資的因素,而會利用資本市場來進行一系列投機的行為。上市公司的投資者買賣股票往往不是為了真正成為該企業(yè)長期的投資者,而是利用市場短期的變化來賺取投機的收益,投資行為明顯趨于短期化。在我國,也正是因為上市公司的管理者都十分清楚投資者的這種投機的心理,所以才會選擇在完善的資本市場不合理的股利分配政策。我國的資本市場發(fā)展很不完善,波動性較強。

(三)現(xiàn)有法律政策不同

美國關于上市公司的股利政策的法律法規(guī)是比較完善的,即規(guī)定如果上市公司沒有合理的理由說明公司在未來需要資本,那么公司累計的留存收益大于25萬美元以后,就要承擔很重的稅負。正是因為這樣嚴格完善的法律制度,對于企業(yè)來說,他規(guī)定了上市公司最低的股利分配水平,有法可依。對于投資者來說,很好的保障了投資者的利益。

雖然目前我國企業(yè)債券上市交易的標準不是很詳細具體,但是根據(jù)實際來看那些可以選擇債券上市的公司一般都是比較大型的公司。以前很長一段時間以來,我國對于公司債券發(fā)行的審核都是實行額度制,但是經(jīng)過法律修訂之后,讓公司對于債券的需求也有所緩解,同時也有利于企業(yè)的投資者,通過發(fā)展我國的債券市場,我國上市公司的債券結構一定會逐步完善的。

四、美國上市公司股利政策對中國的啟示

(一)優(yōu)化公司股權結構

雖然在最近的企業(yè)改制過程中,我國推進了股權分散化進程,從而使我國企業(yè)的股權不再那么單一,而是越來越多元。但是至今股權多元化還沒有完成,國有股依然在許多上市公司中占有很大的比重,這無疑不利于上市公司的管理經(jīng)營和股東的利益。優(yōu)化我國上市公司的股權結構,實現(xiàn)股權分散化和多元化,讓上市公司的股份不再那么單一,這是我國目前完善上市公司治理結構的重要任務。

(二)完善資本市場

資本市場對于上市公司的影響體現(xiàn)在方方面面,譬如投資者需要證券市場建立起高效公正的信息披露制度以確保上市公司信息的披露。目前我國資本市場發(fā)展仍不完善,從而導致了我國上市公司股利支付的隨意性較強,我國應逐步完善資本市場,加強對我國上市公司股利政策的監(jiān)管,使之建立起合理透明的股利政策,保護投資者的利益及投資熱情,進而促進資本市場的進一步發(fā)展。

(三)推進相關法律的改革

首先,有關監(jiān)管部門應該進一步完善上市公司股利分配政策的披露制度,一個有效完善的披露制度肯定會促進上市公司股利分配政策的合理化。其次,我國應改進上市公司的審計制度,法律應該明確禁止與上市公司有任何利益關系的會計師對該公司進行審計工作,確保上市公司財務報表審計人員的獨立性。最后,法律應規(guī)定如果企業(yè)公布的財務報告中存在虛假、錯報、遺漏或者是誤導利益相關者的,將會追究其法律責任,對其進行嚴厲的制裁,只有這樣在規(guī)范管理者經(jīng)營管理工作時才可以做到有法可依,保護企業(yè)投資者、債權人等利益相關者的合法利益。

主要參考文獻:

[1]陳楓葉.我國公司股利分配不公平問題分析[J].時代金融.2011(36):58-63.

[2]丑春景.上市公司股利政策研究[J].合作經(jīng)濟與科技, 2014:87-92.

[3]胡曉莉.我國上市公司股權結構對股利分配政策的影響[J].商業(yè)經(jīng)濟2012(24):24-28.

[4]鞠曉晗.中美上市公司股利分配政策的區(qū)別[J].東北財經(jīng)大學碩士畢業(yè)論文.2012:9-12.

[5]劉孟輝,沈中華.我國上市公司股利分配行為特征研究[J].經(jīng)濟問題.2013(01):32-37.

[6]李青霞.創(chuàng)業(yè)板上市公司股利分配特點研究.西南財經(jīng)大學碩士畢業(yè)論文.2012:8-13.

責編:險峰

【中圖分類號】F275

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

艦船科學技術(2022年13期)2022-08-11 09:30:02

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數(shù)學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18