成都市農(nóng)村金融服務(wù)與發(fā)展?fàn)顩r的調(diào)查研究

2016-05-10 08:47:25劉姝穎

紡織科學(xué)與工程學(xué)報(bào) 2016年1期

關(guān)鍵詞:農(nóng)村

劉姝穎,譚 炯

(1.成都石室中學(xué),四川成都610041;2.西南民族大學(xué)化學(xué)與環(huán)境保護(hù)工程學(xué)院,四川成都610041)

?

成都市農(nóng)村金融服務(wù)與發(fā)展?fàn)顩r的調(diào)查研究

劉姝穎1,譚炯2

(1.成都石室中學(xué),四川成都610041;2.西南民族大學(xué)化學(xué)與環(huán)境保護(hù)工程學(xué)院,四川成都610041)

摘要:農(nóng)村經(jīng)濟(jì)的發(fā)展離不開(kāi)金融的支持。通過(guò)對(duì)成都周邊13個(gè)區(qū)(縣)開(kāi)展農(nóng)村金融服務(wù)與發(fā)展?fàn)顩r的問(wèn)卷調(diào)查,揭示了目前農(nóng)村金融服務(wù)“三農(nóng)”的現(xiàn)狀,并在此基礎(chǔ)上對(duì)農(nóng)村金融促進(jìn)城鄉(xiāng)統(tǒng)籌建設(shè),助推農(nóng)民創(chuàng)業(yè)致富提出了些許參考意見(jiàn)。

關(guān)鍵詞:農(nóng)村農(nóng)民金融服務(wù)

1問(wèn)題的提出

農(nóng)民、農(nóng)業(yè)、農(nóng)村即 “三農(nóng)”問(wèn)題是當(dāng)前中國(guó)經(jīng)濟(jì)發(fā)展過(guò)程中亟待解決的問(wèn)題。改革開(kāi)放以來(lái),我國(guó)農(nóng)村經(jīng)濟(jì)取得舉世矚目的發(fā)展依賴(lài)著金融的支持。近幾年來(lái),伴隨城市經(jīng)濟(jì)的飛速發(fā)展,國(guó)有銀行加快了市場(chǎng)化改革的步伐,國(guó)內(nèi)四大銀行逐步撤出了農(nóng)村金融市場(chǎng)。被稱(chēng)為“支農(nóng)主力軍”的農(nóng)村信用社的經(jīng)營(yíng)活動(dòng)長(zhǎng)期被賦予政策性和商業(yè)性兼顧的屬性,仍然需要自負(fù)盈虧,這在很大程度上也削弱了對(duì)農(nóng)村經(jīng)濟(jì)的支持。另一方面,農(nóng)村資金卻正通過(guò)郵政儲(chǔ)蓄等機(jī)構(gòu)流向城市,農(nóng)村資金供需缺口日益擴(kuò)大。發(fā)達(dá)國(guó)家的歷史經(jīng)驗(yàn)告訴我們,沒(méi)有充分的資金保障,農(nóng)村的發(fā)展就無(wú)從談起,“三農(nóng)”問(wèn)題也就得不到根本的解決。因此,加大農(nóng)村資金投入,改革農(nóng)村金融體系,提升農(nóng)村金融服務(wù)品質(zhì)以適應(yīng)城鄉(xiāng)一體化建設(shè)和“三農(nóng)”發(fā)展的需要是勢(shì)在必行的。那么,目前我國(guó)農(nóng)村金融服務(wù)“三農(nóng)”的狀況究竟處于怎樣的水平呢?為此,筆者針對(duì)上述問(wèn)題在成都周邊13個(gè)區(qū)(縣)開(kāi)展了農(nóng)村金融服務(wù)與發(fā)展?fàn)顩r的問(wèn)卷調(diào)查,以期揭示成都農(nóng)村金融的現(xiàn)狀并在此基礎(chǔ)上為其在促進(jìn)城鄉(xiāng)統(tǒng)籌建設(shè),服務(wù)農(nóng)村金融發(fā)展,助推農(nóng)民創(chuàng)業(yè)致富提供些許參考意見(jiàn)。

2調(diào)查對(duì)象與方法

2.1對(duì)象

采用隨機(jī)抽樣的方法在成都市周邊13個(gè)(區(qū))縣走訪71個(gè)鄉(xiāng)鎮(zhèn),150個(gè)行政村,對(duì)農(nóng)民發(fā)放問(wèn)卷1400份,回收有效問(wèn)卷1296份,問(wèn)卷有效率為92.6%。

2.2調(diào)查工具和方法

本次調(diào)查主要采用問(wèn)卷調(diào)查,結(jié)合個(gè)別訪談。

3調(diào)查結(jié)果

3.1金融需求狀況

3.1.1農(nóng)民存款儲(chǔ)蓄時(shí)對(duì)金融機(jī)構(gòu)的選擇

表1 存款儲(chǔ)蓄時(shí)對(duì)金融機(jī)構(gòu)的選擇

由表1可以看出,目前絕大多數(shù)農(nóng)民都把錢(qián)選擇存進(jìn)金融機(jī)構(gòu),包括信用社、農(nóng)業(yè)銀行和郵政所,三者所占的比例為92.22%。

3.1.2影響農(nóng)民致富的因素

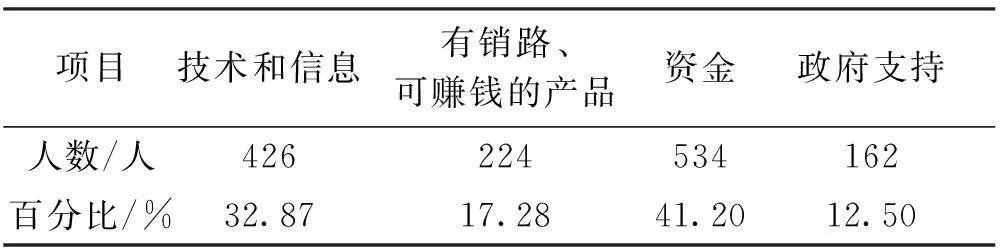

表2 影響致富的因素

由表2可以看出,有41.2%的農(nóng)民認(rèn)為資金缺乏是影響其致富的因素,其次是技術(shù)和信息,占到了32.87%。

3.1.3農(nóng)民對(duì)銀行(信用社)貸款條件了解狀況

由表3可以看出,只有12.73%的農(nóng)民清楚金融機(jī)構(gòu)的貸款條件, 54.01%的農(nóng)民知道一些,有相當(dāng)比例的農(nóng)民對(duì)這方面情況完全不了解。

表3 對(duì)銀行(信用社)貸款條件了解狀況

3.1.4農(nóng)民籌集資金的主要渠道

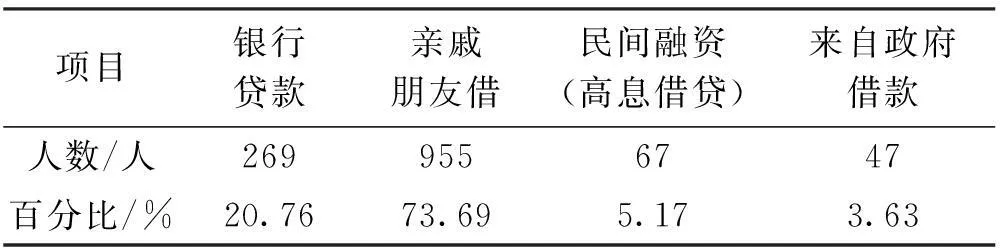

表4 農(nóng)民籌集資金的主要渠道

由表4可以看出,73.69%的農(nóng)民選擇向親戚朋友籌集資金,而到銀行貸款的農(nóng)民只有20.76%,來(lái)自政府的借款更少。

3.1.5借貸現(xiàn)狀

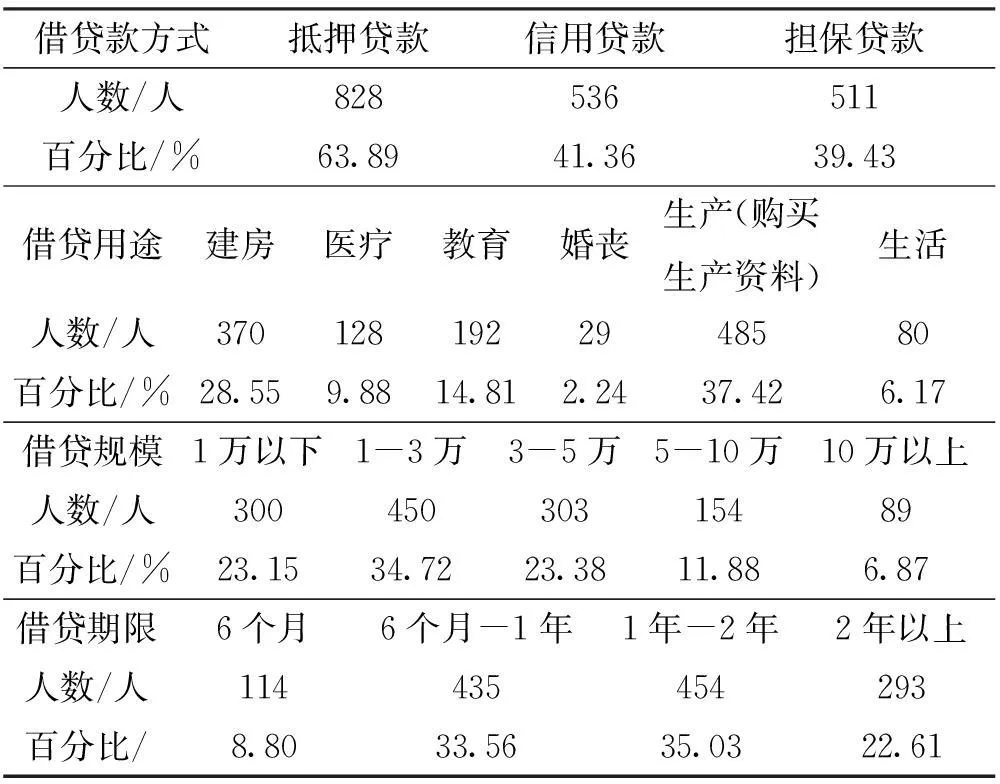

本項(xiàng)目從借貸方式、借貸用途、借貸規(guī)模、借貸時(shí)間等方面對(duì)農(nóng)民的借貸現(xiàn)狀進(jìn)行了調(diào)查,其結(jié)果如表5。

表5 農(nóng)民借貸現(xiàn)狀

由表5可以看出,發(fā)生借貸行為時(shí),在借貸方式上,63.89%的農(nóng)民選擇抵押貸款,39.43%的人選擇擔(dān)保貸款,只有41.36%的人采用信用貸款。從借款的主要用途看,37.42%的農(nóng)民將借貸的資金用于農(nóng)業(yè)生產(chǎn),也有部分農(nóng)民將其用于住房、子女上學(xué)或醫(yī)療消費(fèi)。 從借款的規(guī)模看,81.25%的農(nóng)民貸款規(guī)模在5萬(wàn)元以下,1-3萬(wàn)的比例最高,1萬(wàn)以下和5萬(wàn)以上的比例較小。在借款期限上,77.39%的農(nóng)民貸款期限是2年以下的短中期貸款,2年以上貸款期限的農(nóng)民僅有22.61%。

3.1.6向金融機(jī)構(gòu)申請(qǐng)貸款,不成功的原因

表6 向金融機(jī)構(gòu)申請(qǐng)貸款不成功的原因

由表6可以看出,在向銀行(信用社、農(nóng)行、郵政儲(chǔ)蓄)等金融機(jī)構(gòu)申請(qǐng)借貸不成功的因素中,41.67%的農(nóng)民表示是沒(méi)有關(guān)系。53.55%的農(nóng)民因?yàn)槿狈?dān)保和抵押而不能成功貸款。

3.2金融支持情況

3.2.1最希望從農(nóng)村金融機(jī)構(gòu)獲得的服務(wù)

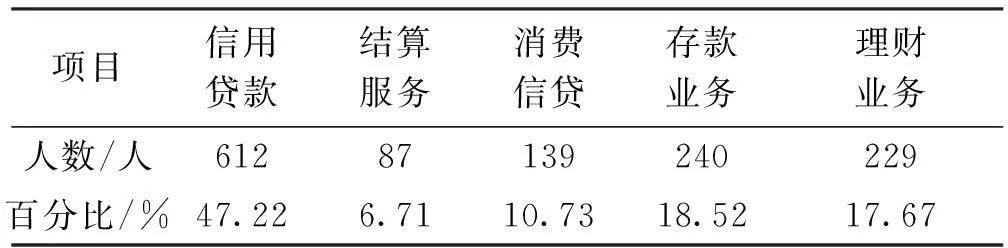

表7 最希望從農(nóng)村金融機(jī)構(gòu)獲得的服務(wù)

由表7可以看出,信用貸款是47.22%的農(nóng)民最希望從金融機(jī)構(gòu)獲得的服務(wù)。

3.2.2農(nóng)村信用社在貸款中存在的主要問(wèn)題

表8 農(nóng)村信用社在貸款中存在的主要問(wèn)題

由表8可以看出,大多數(shù)的農(nóng)民認(rèn)為銀行在貸款業(yè)務(wù)中存在硬件問(wèn)題,如貸款的額度、期限以及利率等因素。

3.2.3從正規(guī)金融機(jī)構(gòu)(信用社、農(nóng)行、郵政儲(chǔ)蓄)貸款的可能性

表9 從正規(guī)金融機(jī)構(gòu)(信用社、農(nóng)行、郵政儲(chǔ)蓄)貸款的可能性

由表9可以看出,只有7.33%的農(nóng)民認(rèn)為有戶(hù)口本或貸款證就可以在金融機(jī)構(gòu)貸到款,72.90%的農(nóng)民因?yàn)楦鞣N因素對(duì)貸款的可能性存在疑慮。

3.2.4金融機(jī)構(gòu)服務(wù)現(xiàn)狀

表10 金融機(jī)構(gòu)服務(wù)現(xiàn)狀

由表10可以看出,僅有28.16%的農(nóng)民表示當(dāng)?shù)亟鹑跈C(jī)構(gòu)宣傳過(guò)貸款政策或原則,而有33.49%的農(nóng)民明確表示當(dāng)?shù)亟鹑跈C(jī)構(gòu)沒(méi)有宣傳過(guò)貸款政策或原則。61.72%的農(nóng)民表示在貸款后沒(méi)有得到貸款機(jī)構(gòu)的跟蹤服務(wù)和指導(dǎo)監(jiān)督。有49.54%的農(nóng)民認(rèn)為農(nóng)村金融服務(wù)還需要進(jìn)一步改善。

3.2.5需要建立發(fā)展的金融機(jī)構(gòu)

表11 需要建立發(fā)展的金融機(jī)構(gòu)

由表11可以看出,隨著農(nóng)村金融體系的完善,需要建立各種新型金融機(jī)構(gòu)以滿足農(nóng)民的多方面需要。

4討論及建議

4.1討論

當(dāng)前,成都市農(nóng)村經(jīng)濟(jì)發(fā)展較為活躍,大多數(shù)農(nóng)民已走上多種產(chǎn)業(yè)發(fā)展的致富之路,廣大農(nóng)民有著較強(qiáng)的金融需求,調(diào)查結(jié)果也顯示出現(xiàn)階段成都市農(nóng)村金融服務(wù)存在的問(wèn)題。

第一,從貸款需求看,在影響農(nóng)民致富的多種因素中,資金的缺乏是最重要的因素。隨著農(nóng)村經(jīng)濟(jì)市場(chǎng)化和規(guī)模化生產(chǎn)的發(fā)展,農(nóng)民對(duì)資金的需求較大。而大多數(shù)農(nóng)民在遇到資金問(wèn)題時(shí)都主要找親戚朋友籌資。在訪談中問(wèn)到為什么不找當(dāng)?shù)氐你y行或農(nóng)村信用社貸款時(shí),不少農(nóng)民表示找銀行或信用社貸款手續(xù)復(fù)雜,需要財(cái)物抵押或擔(dān)保,部分農(nóng)民表示貸款制度不太規(guī)范,自己往往因?yàn)闆](méi)有關(guān)系和擔(dān)保人而不能成功獲得貸款。

第二,從貸款方式看,被調(diào)查的大部分農(nóng)民表示自己在銀行或農(nóng)村信用社是通過(guò)抵押貸款的方式獲得的。而他們最希望從農(nóng)村金融機(jī)構(gòu)獲得的金融服務(wù)卻是信用貸款。由于農(nóng)民所使用的土地屬于國(guó)有財(cái)產(chǎn),不能作為抵押物用于貸款,而農(nóng)民所擁有的其他財(cái)產(chǎn)如農(nóng)作物、養(yǎng)植物等又容易受自然條件等不可控因素的影響,因而存在一定的風(fēng)險(xiǎn)。

第三,從金融機(jī)構(gòu)服務(wù)產(chǎn)品看,被調(diào)查農(nóng)民表示,銀行和農(nóng)村信用社應(yīng)該根據(jù)農(nóng)民生產(chǎn)需要開(kāi)發(fā)一些新的金融產(chǎn)品,特別是應(yīng)該依據(jù)新的農(nóng)村經(jīng)濟(jì)形勢(shì)而設(shè)立一些新型金融組織,比如農(nóng)村資金互助會(huì),農(nóng)村小額貸款公司,村鎮(zhèn)銀行,農(nóng)村生產(chǎn)保險(xiǎn)公司等。

第四,從金融機(jī)構(gòu)服務(wù)水平看,農(nóng)村金融機(jī)構(gòu)還需要進(jìn)一步提高服務(wù)質(zhì)量。銀行和農(nóng)村信用社應(yīng)加大貸款政策的宣傳力度,加強(qiáng)對(duì)貸款之后的跟蹤服務(wù)與指導(dǎo),使農(nóng)村金融更好地服務(wù)“三農(nóng)”。

4.2建議

第一,從政府的引領(lǐng)作用來(lái)看,農(nóng)村金融機(jī)構(gòu)應(yīng)該在政府支持和引導(dǎo)下,根據(jù)成都市農(nóng)業(yè)生產(chǎn)商品化、市場(chǎng)化發(fā)展的程度深化金融改革,以適應(yīng)“三農(nóng)”發(fā)展需要。

政府應(yīng)積極引導(dǎo)農(nóng)村金融機(jī)構(gòu)加大對(duì)農(nóng)戶(hù)生產(chǎn)的資金投入,特別是通過(guò)行政杠桿的作用推進(jìn)農(nóng)村保險(xiǎn)業(yè)的發(fā)展。大力做好農(nóng)業(yè)保險(xiǎn)的推廣工作可以直接解決農(nóng)民金融貸款的后顧之憂。當(dāng)然,應(yīng)該根據(jù)不同副業(yè)的農(nóng)戶(hù)開(kāi)發(fā)不同的關(guān)于農(nóng)產(chǎn)品、牲畜的投保,增強(qiáng)農(nóng)民還款能力,從而降低農(nóng)戶(hù)貸款風(fēng)險(xiǎn)。但如果將購(gòu)買(mǎi)保險(xiǎn)的成本讓農(nóng)民自己全部承擔(dān),這無(wú)疑會(huì)增加農(nóng)民的負(fù)擔(dān),影響農(nóng)民購(gòu)買(mǎi)意愿。政府機(jī)關(guān)可以嘗試為農(nóng)民分擔(dān)部分保險(xiǎn)經(jīng)費(fèi)或者采取招標(biāo)的形式讓有支農(nóng)意愿的保險(xiǎn)公司參與到農(nóng)村保險(xiǎn)的業(yè)務(wù)中來(lái),政府對(duì)參與的保險(xiǎn)公司給予一定程度的政策傾斜,以幫助農(nóng)民減輕負(fù)擔(dān)。通過(guò)扶植農(nóng)村保險(xiǎn)的方式來(lái)增強(qiáng)銀行和農(nóng)村信用社對(duì)農(nóng)戶(hù)貸款的信心。

第二,從農(nóng)村金融機(jī)構(gòu)本身來(lái)看,明確自身所肩負(fù)的服務(wù)“三農(nóng)”的責(zé)任,處理好營(yíng)利性和服務(wù)性之間的關(guān)系。

從調(diào)查的結(jié)果看,農(nóng)村金融機(jī)構(gòu)為成都市農(nóng)村經(jīng)濟(jì)發(fā)展做出過(guò)較大貢獻(xiàn),但隨著農(nóng)業(yè)生產(chǎn)市場(chǎng)化程度的不斷提高,需要農(nóng)村金融機(jī)構(gòu)根據(jù)新的農(nóng)村形勢(shì)對(duì)金融產(chǎn)品做出適當(dāng)?shù)恼{(diào)整。在農(nóng)戶(hù)貸款額度和周期上應(yīng)有所創(chuàng)新,逐步提高農(nóng)戶(hù)貸款額度。特別是貸款期限,農(nóng)民貸款的季節(jié)性較強(qiáng)。在訪談中部分農(nóng)民談到貸款期限不盡合理,與農(nóng)業(yè)生產(chǎn)周期不適應(yīng)。農(nóng)民利用資金主要是一時(shí)(如購(gòu)買(mǎi)生產(chǎn)資料時(shí))卻付出了一年的利息。銀行或農(nóng)村信用社往往是在年初發(fā)放貸款,而年初農(nóng)民把貸款捏在手里沒(méi)什么用處,當(dāng)經(jīng)歷了生產(chǎn)季節(jié)后,借貸的資金又處于閑置狀態(tài),只有等到年底還。農(nóng)民們希望金融機(jī)構(gòu)能根據(jù)農(nóng)民的生產(chǎn)特點(diǎn)合理調(diào)整貸款期限,或者縮短或者延長(zhǎng)以節(jié)約經(jīng)營(yíng)成本。

第三、積極構(gòu)建農(nóng)村資金互助會(huì),農(nóng)村小額貸款公司,村鎮(zhèn)銀行等多種形式的金融機(jī)構(gòu)。

農(nóng)村資金互助會(huì)、小額貸款公司等機(jī)構(gòu)主要是以農(nóng)民的信譽(yù)為基礎(chǔ),向農(nóng)民發(fā)放不需要抵押,無(wú)擔(dān)保的有期限的額度貸款。它們與銀行或農(nóng)村信用社相比,更靈活,手續(xù)更簡(jiǎn)便。在促進(jìn)農(nóng)業(yè)擴(kuò)大生產(chǎn),活躍農(nóng)村經(jīng)濟(jì)等方面將發(fā)揮重要的作用。目前,在國(guó)內(nèi)一些地方,許多小額貸款公司已經(jīng)興起并根據(jù)當(dāng)?shù)剞r(nóng)業(yè)、農(nóng)民的具體情況開(kāi)發(fā)了一些新的金融產(chǎn)品。如不少小額貸款公司在貸款期限上充分考慮農(nóng)作物的生長(zhǎng)周期,貸款設(shè)計(jì)有三個(gè)月,六個(gè)月,九個(gè)月,一年等不同類(lèi)型,很受農(nóng)民的歡迎。但作為一種新型的金融機(jī)構(gòu),小額貸款公司往往是由民間資本注冊(cè)成立,沒(méi)有金融從業(yè)資格證,不能夠吸收存款,一旦放貸的需求過(guò)大,自身也容易出現(xiàn)資金周轉(zhuǎn)等問(wèn)題。

另外,銀行或農(nóng)村信用社接受銀監(jiān)會(huì)的監(jiān)督,而新型的貸款公司目前缺乏金融機(jī)構(gòu)監(jiān)督,抗風(fēng)險(xiǎn)能力較低。因此政府部門(mén)應(yīng)該積極引導(dǎo)小額貸款公司等新型金融機(jī)構(gòu)規(guī)范操作,制定相應(yīng)的政策有效管理,促進(jìn)其健康成長(zhǎng),為“三農(nóng)”的發(fā)展注入更多的活力。

參考文獻(xiàn)

[1]伍艷,余兼勝.中國(guó)農(nóng)村金融的區(qū)域差異性研究[J].農(nóng)村經(jīng)濟(jì),2009(1):63-66.

[2]王婧磊.中國(guó)農(nóng)村金融發(fā)展與農(nóng)民收入的關(guān)系 [J] .經(jīng)濟(jì)研究導(dǎo)刊,2012(35):27-29.

[3]王修華,耿兆祥.農(nóng)村金融發(fā)展對(duì)城鄉(xiāng)收入差距的影響機(jī)理與實(shí)證研究[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2011(2):71-74.

中圖分類(lèi)號(hào):F832

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1008-5580(2016)01-0224-04

通訊作者:譚炯(1966-),女,碩士,副教授 ,研究方向:農(nóng)村金融與經(jīng)濟(jì)。

收稿日期:2015-11-08

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

音樂(lè)教育與創(chuàng)作(2020年12期)2020-12-25 06:49:44

音樂(lè)教育與創(chuàng)作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(lè)(2018年6期)2019-01-21 09:30:04

中國(guó)公路(2017年16期)2017-10-14 01:04:28

湖南農(nóng)業(yè)(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時(shí)代電子雜志(學(xué)生版)(2015年31期)2015-12-20 08:29:14