借貸期內農戶還款行為分析——基于農村商業信貸微觀數據的Cox模型實證研究

2016-05-05 06:59:39葉初升

湖北社會科學 2016年3期

葉初升,鄒 欣

(武漢大學 經濟發展研究中心/經濟與管理學院,湖北 武漢 430072)

?

借貸期內農戶還款行為分析——基于農村商業信貸微觀數據的Cox模型實證研究

葉初升,鄒欣

(武漢大學經濟發展研究中心/經濟與管理學院,湖北武漢430072)

摘要:涉農不良貸款率偏高是困擾農村金融服務的重要問題。大多數研究文獻聚焦于分析不良貸款原因、討論違約損失率及不良貸款處置這樣的源頭與末端問題,鮮有文獻動態地研究借貸期內借款人行為這個中間環節。從金融風險管理的角度看,這個被眾多研究者忽略的中間環節卻是非常關鍵的。利用中國農業銀行某支行的農戶商業信貸數據,圍繞借貸期內銀行能夠掌握并有數據記載的借款人最近行為——第一次還款,引入重要的時間信息,以動態的眼光,用Kaplan-Meier生存分析和Cox模型對數據進行深度挖掘與信息解讀,力圖為預判不良貸款發生的可能性、預警和防范貸款到期后的違約風險提供可靠依據。

關鍵詞:不良貸款;農戶商業信貸還款行為;Cox模型

近年來,我國涉農金融機構堅持服務“三農”的市場定位,不斷推進農村金融產品和服務創新,使農村金融服務可獲得性有了較大的提升。不過,農村金融仍然是我國金融體系中的薄弱環節,“成本高、風險高”依舊是困擾農村金融服務“慢性重癥”。這種“慢性重癥”的一個突出表現就是不良貸款率居高不下。《中國農村金融服務報告》(2012)顯示,截至2012年底,金融機構涉農貸款不良率2.4%,農村信用社(含農村商業銀行、農村合作銀行)涉農貸款不良率更是高達5.4%,遠遠高于我國商業銀行不良貸款率0.95%、銀行業金融機構總體不良貸款率1.56%的水平。涉農不良貸款率偏高,會嚴重地影響農村金融機構的可持續發展能力,削弱金融機構發揮原本就不太健全的服務農村經濟的功能的積極性,因此,受到政府、金融界和學術界的高度關注。

值得注意的是,如果把不良貸款從形成到處置看做是一個過程,大多數研究文獻集中于分析不良貸款原因這樣的源頭問題,也有不少文獻討論違約損失率及不良貸款處置這樣的末端問題,但極少有文獻動態地研究借貸期內借款人行為這個中間環節,以及由此產生的不良貸款風險的預測評估問題。

從金融風險管理的角度看,這個被眾多研究者忽略的中間環節卻是非常關鍵的。作為巴塞爾新資本協議三大支柱的關鍵因素之一,衡量不良資產的損失金額在風險不良資產所占比例的違約損失率,是在貸款到期之后才可以統計計算的。但是,從防范風險、降低風險的角度看,如果銀行能夠以某種方式根據借款人在借貸期內泄露的某種信息,盡早發現和預判不良貸款發生的可能性,就可以及時地預警風險,并進行有針對的處置和防范,從而降低不良貸款實際發生率。不僅如此,從這些信息中還能抽象出不良貸款風險的某些一般特征,從而為金融機構評估借款人的信用水平,為銀行確定貸款額度、利率和貸款方式等提供依據。因此,剖析這一環節的理論意義與現實意義是不言而喻的。

當然,眾多研究者忽略這個中間環節也是有原因的:其一,相對于宏觀數據而言,刻畫個體借貸行為的微觀數據本身就非常難得;其二,不同于借貸行為兩端的數據,借款人在借貸期內的行為信息或數據更加難得;其三,分析處理借貸期內的行為信息需要超越傳統的實證分析方法。在借貸期內,不僅借款人的還款行為本身是重要信息,而且還款行為發生的時間也是非常重要的信息,但是,現有研究不良貸款文獻的一個共同的特征,就是靜態分析而非動態研究,比如采用OLS或mlogit回歸等一般的實證分析方法,就會損失時間這樣的重要的信息。

利用中國農業銀行某支行的農戶商業信貸數據,圍繞借貸期內銀行能夠掌握并有數據記載的借款人最近行為——第一次還款,引入重要的時間信息,以動態的眼光,用Kaplan-Meier生存分析和Cox模型對數據進行深度挖掘與信息解讀,試圖為預判不良貸款發生的可能性、預警和防范貸款到期后的違約風險提供可靠依據。

基本思路是,第一步,通過Cox模型,從貸款合同、農戶自身狀況、還款情況以及所處宏觀環境四個方面,對影響農戶商業信貸還款行為的因素進行實證分析;第二步,分析農戶第一次還款的發生與按期還款的相關性,若是第一次還款的發生與按期還款密切相關,那么銀行可以將對農戶第一次還款行為的評估作為農戶能否按期還款的事先預測,并由此建立一套預緊機制。結構如下:第二部分對相關的文獻進行了回顧和評價;第三部分介紹使用的模型、方法與數據。第四部分是數據說明和變量的選取;第五部分是實證分析;最后是相應的結論和政策建議。

一、文獻述評

不良貸款是影響銀行盈利能力的重要因素,也是誘發金融危機的重要指標,因而一直是國內外金融界和學術界密切關注的焦點問題之一。如果把不良貸款從產生、形成到處置看做是一個過程,在研究不良貸款問題的文獻中,絕大部分學者都把關注的焦點放在了這一過程的兩極。

現有文獻主要從三個角度研究了不良貸款的形成原因。其一,影響還款能力的宏觀因素,比如,經濟增長水平[1](p119-138)、實際利率[2](p65-76)和失業率[3](p1012-1027)等。其二,銀行層面因素。比如,銀行資本與貸款質量、成本效率之間的因果關系[4](p849-870),銀行內部管理問題[5](p135-148),以及銀行的資本比率、規模、所有權集中度[6](p399-408)等。其三,借款者個人因素。比如,收入和健康狀況[7](p107-140)、還款記錄與信用等級[8](p1-47)。

在不良貸款的末端,違約損失率是巴塞爾新資本協議三大支柱的關鍵因素之一,因此受到銀行界和學術界的高度關注。這些研究主要集中于違約損失率或相對應的回收率的影響因素以及對其進行模擬和預測。影響違約損失率或回收率的因素有經濟周期、GDP增長率、就業率等宏觀因素[9](p171-182);資產類型[10](p811-833)和合約年限[11](p923-933)等貸款特征等。關于對違約損失率或回收率的建模與預測方法,近幾年一直在不斷改進中:Loterman等認為非線性模型能夠顯著提高預測效果[12](p161-170),Tobback等則對不同方法進行了比較研究[13](p376–392)。另外,還有不少學者研究不良資產處置的問題[14](p4-12)。

同時,也有一些學者研究了還款的主要影響因素。在貸款合同方面,Nawai和Shariff發現總貸款額度對還款有正向影響。[15](p806-811)Kar和Swain對71個國家2003年到2008年379個小微金融項目的研究發現,在利率的某個上限之內,利率和還款績效之間呈顯著的正向關系;一旦超過這個上限,小微金融機構的營利能力會變糟,欠款率會增加。[16](p87-106)在借款人特征方面,Besley和Coate的研究發現,群體借貸對還款既有正效應,也有負效應:群體中營利的成員可能愿意為沒有還款能力的成員還款(正效應);但是,一旦群體所有人都違約,那些在個人借貸中能還款的人也可能不會還款(負效應)。[17](p1-18)Godquin在分析孟加拉國群體信貸還款時,發現群體年齡、貸款規模對還款有負向影響,但群體的同質性對還款的影響并不顯著。[18](p1909-1926)Bhatt and Tang發現教育水平越高,借款人還款的可能性越高。[19](p360-376)Lyons和Fisher發現相對于非離異家庭而言,離異更可能發生違約行為,而小孩的撫養和老人的贍養則對違約率沒有影響。[20](p324-346)在制度與環境方面,研究者發現,商業正規性對還款有正向影響[15](p806-811)。Bhattacharjee和Rajeev在印度的實證表明,受過良好教育的借款者更愿意到正規信貸部分借款并及時還款;正規部門的生產資本貸款還款可能性比其他貸款要低。[21](p270-295)在促進還款激勵的方式上,Bond和Rai認為可循環貸款可以作為促進借款者還款的有效激勵[22](p185-191);違約代價越高,借款人還款的可能性越高[19](p360-376);Cadot認為抵押品,特別是土地抵押,可以促進還款。[23](p344-358)

無論是分析不良貸款形成的原因,還是違約率或回收率及處置,都是一種總結教訓、評估損失的事后分析。在方法論上,這些研究文獻有一個共同的特征,就是靜態分析而非動態研究。在這些文獻中,因變量要么是二值變量,比如是否還款,要么就是多值變量,比如采用mlogit時,因變量為按時還款、拖欠或者違約,只考慮是否還款等離散狀態,沒有還款時間這樣的重要信息。

二、Cox模型

要分析借款人在時間窗口內從借款到第一次還款轉換的影響因素及其影響程度,Cox模型提供便捷的分析工具。其因變量包括了首次還款是否發生,以及這種狀態轉換所需的時間。

假設為借款人第一次還款行為發生時間點。借款人在時尚未發生第一次還款,那么,在時間段內第一次還款發生概率的極限,即時刻第一次還款的(瞬時)概率為:

以和分別表示借款人在內第一次還款發生的概率密度函數和累積分布函數:

于是,借款人i在Ti≥t未發生第一次還款的狀態函數(即生存分析中的生存狀態函數或生存率)①即借款持續狀態,所以,生存分析的生存率(survival rate),應該是借款存續率。Si(Ti)為:

假設X=(x1,L,xk)是影響借款人第一次還款的因素。令hi(t|X1)表示在各種因素的影響下,借款人i在t時刻第一次還款發生概率;h0(t)為基準概率。

根據Cox模型,不同借款人具有成比例的還款概率函數,即對于任意兩個協變量Xi=(xi1,L,xik)和Xj=(xj1,L,xjk),hi(t|X1)|hj(t|Xj)不隨時間的改變而變化,該比值保持一個恒定比例(在生存分析中,該假定被稱之為比例風險假定)。如果時間是分布連續的,第一次還款發生概率函數可以表達為:

其中β1,L,βk是待估參數。Cox模型對h0的分布沒有任何限制。

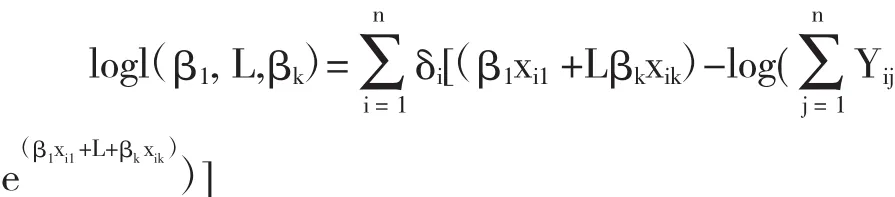

Cox提出使用極大偏似然法來估計β1,L,βk值,其偏似然函數如下:

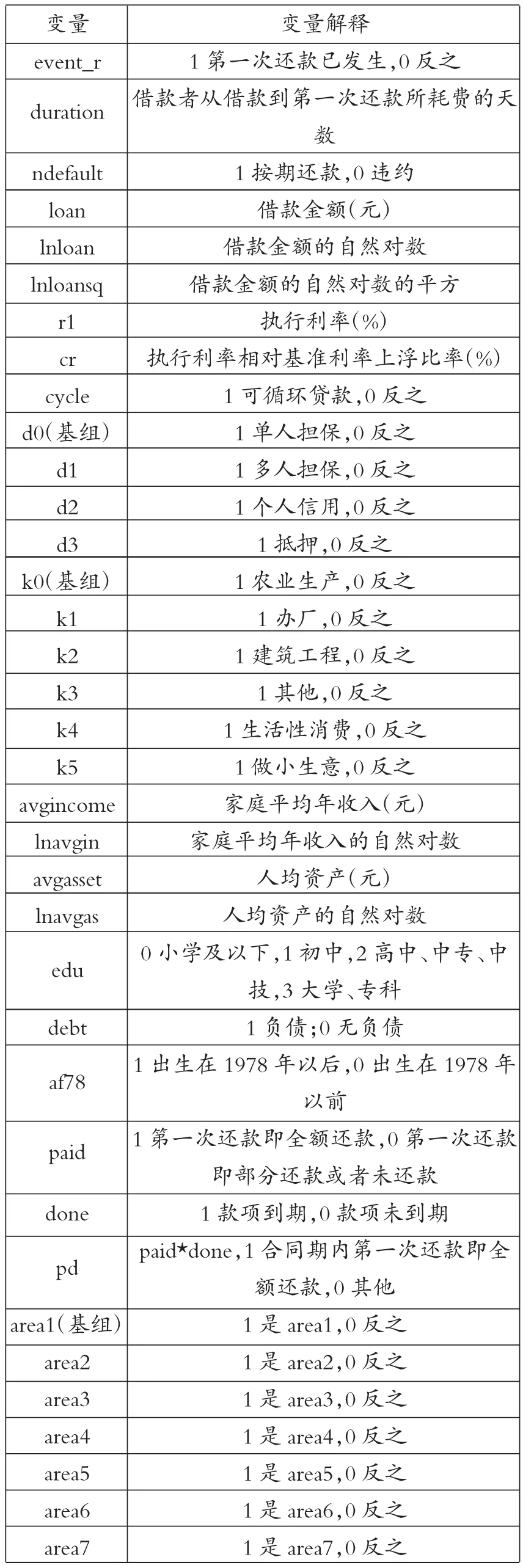

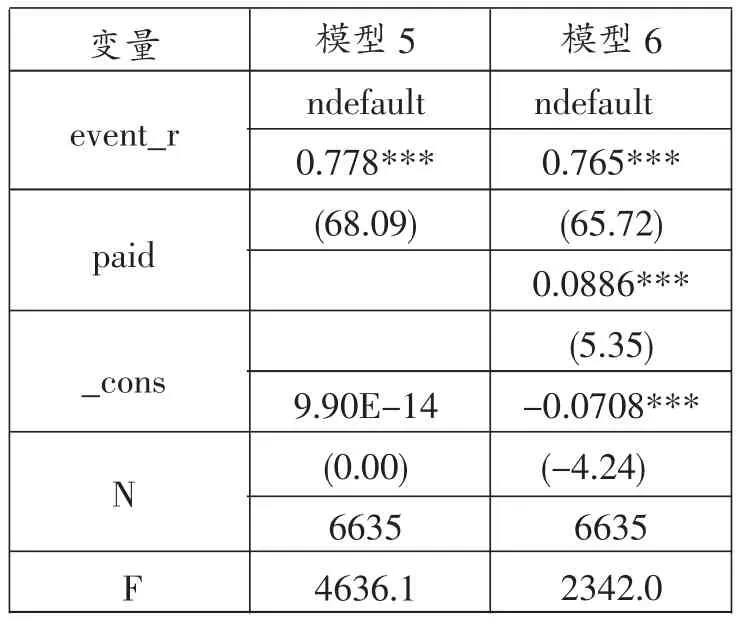

其中,δi=1,如果事件發生;δi=0,如果事件刪截。Yij=1,如果觀測j發生在觀測i之后,即Tj≥Ti;Yij=0,如果觀測j發生在觀測i之前,即Tj 通過對偏似然函數求導可得到β1,L,βk的估計值,Λ,若,Λ值越大,則表示第一次還款發生的可能性或者傾向越大;exp(),Λ,exp()是估計參數,Λ,的第一次還款可能性比率②也就是風險比率(hazard ratio)。的估計值,表示在其他因素不變時,自變量每變化一個單位,第一次還款發生可能性比率的變化程度,該值永遠大于零。 數據來源于中國農業銀行湖北省某分行對有信貸往來的農戶所做的統計。經過剔除無效樣本等相關處理后,有效樣本量共計6635戶,具體的變量含義見表1,由于篇幅限制,描述性統計略。 表1 變量描述 數據的起始時間是2008年12月23日,樣本的合同期基本上都在2年及以內,以1年為主。考慮到樣本的分布,將樣本的時間窗口③由于樣本的合同期基本上都在2年以內,以1年為主,而實際獲得的樣本信息比時間窗口長,所以可以知道農戶在時間窗口后的按期還款情況。設定在2008 年12月23日到2012年12月31日內。 表2 實證結果①因篇幅關系,報告的是系數β1,L,βk,而非風險比率exp(β1)L exp(βk)。 (一)第一次還款可能性的影響因素。 回歸結果如表2所示。模型1是基準模型,借款金額及其平方項、執行利率、第一次還款的額度(是否全額還款)、是否到期、第一次還款是否全額與是否到期的交互項、1978年之后出生相對于1978年之前出生、抵押、area4以及area5,對第一次還款可能性的影響都是1%顯著水平下顯著;執行利率相對基準利率上浮比率、人均資產和area6對第一次還款可能性的影響是5%顯著水平下顯著;area2和area3對第一次還款可能性的影響是10%顯著水平下顯著。 教育程度對農戶第一次還款可能性的影響不顯著,說明農戶的受教育水平不影響農戶提前還款。向銀行借款之前是否負債在所有的模型中也都不顯著,說明農戶的負債情況對提前還款沒有影響。 農戶所處的年齡群組,以1978年改革開放作為分界點。可以看到,相對于改革開放以前的農戶而言,改革開放以后的農戶第一次還款的可能性下降12.52%。也就是說,改革開放前的農戶更愿意提前還款。這一現象可以從兩個方面來解釋:一方面,可能是因為傳統觀念的影響,年長的農戶更不愿意負債,他們只要有了一定的現金就會提前將償還一部分貸款;另一方面,改革開放后出生的農民可能對金融有一個更深的認識,市場經濟意識更強,因而對借款的利用也更充分。 家庭平均年收入對農戶第一次還款可能性的影響不顯著,而人均資產的影響則是顯著的:人均資產每增加1元,農戶第一次還款的可能性增加6.24%。這正好從另一個角度說明,農戶借款與流動性收入的多少沒有直接的關聯,而家庭富裕程度(人均資產水平)在一定程度上決定了農戶的還款能力與還款意愿。借款金額對農戶第一次還款可能性的影響是非線性的,呈現U型:隨著借款金額的增加,農戶第一次還款的傾向先是下降;當借款金額超過某個拐點之后,第一次還款傾向開始上升。在模型1中,借款金額的樣本拐點是221260元,約為借款金額樣本均值的4.5倍左右。借款金額超過這個閥值之后,利息以及違約代價等因素造成的心理壓力超出了借款人可能承受的范圍,從而迫使借款人傾向于盡早還款。 執行利率越高,則農戶第一次還款的可能性越低。執行利率每增加1%,農戶第一次還款可能性下降20.32%。這個結果似乎有悖于人們的日常經驗直覺。要解釋這一現象,需要說明一個現實背景:農行針對農戶的商業貸款利率(年利率大概7%左右),遠遠低于農戶從其他金融機構借貸的利率(年利率一般在15%-25%之間,民間高利貸則可能在40%以上)。在這一現實背景下,如果農行提高利率,可以看做是整體金融形勢緊縮的信號,此時其他銀行業也會相應提高利率;即使整體金融形勢沒有變化,農行只是針對某個客戶個體提高利率,在相同的情況下,該農戶在其他金融機構貸款的利率也會提高。因此,當農行提高利率時,只要農行利率仍然低于其他金融機構的借貸利率,具備還款能力的農戶會優先考慮歸還其他金融機構更高利率的借款。另外,執行利率相對基準利率浮動比率每增加1%,借款人第一次還款的可能性上升1.26%,這說明農村借款人對利率的浮動比較敏感。相對于單人擔保而言,抵押的擔保方式會使農戶第一次還款的可能性增加62.48%,而多人擔保和個人信用則不顯著。 為了探究農戶所在地區經濟環境因素對農戶第一次還款可能性的影響,將七個樣本地區2009-2012年的人均GDP均值排序:area7>area6>area5>area4>area3>area2>area1。實證分析結果表明,相對于人均GDP最低地區的農戶而言,地區2、地區7、地區4的農戶第一次還款的可能性更高,而地區6和地區3的農戶第一次還款的可能性則更低。這說明農戶所在地區經濟環境對農戶的還款會有一定影響,但是,農戶第一次還款的意向與其所在地區經濟發展水平并不存在某種因果聯系,倒是地區間的其他差異,比如文化、習俗、政策等,對農戶的還款行為可能更有影響。 允許循環貸款可以看作是銀行對農戶遵守合約的獎勵。盡管這一因素在統計意義上并不顯著,但其符號是正的,在一定程度上說明可重復貸款對農戶第一次還款有促進作用。為了進一步分析允許循環貸款對農戶還款的影響,在模型2中放棄對擔保方式和農戶所在地區這兩組變量的控制。模型2的實證結果表明,放棄控制擔保方式和農戶所在地區之后,是否可循環貸款對農戶第一次還款可能性的影響由不顯著轉為顯著。這說明允許循環貸款這項激勵機制對農戶第一次還款可能性的影響,在相當大的程度上是與擔保方式或農戶所在地區相聯系。樣本數據顯示:多人擔保、個人信用、抵押的農戶中是可循環貸款的比例分別為95.97%、96.44%和71.58%;經濟發達的地區,例如area6和area7,可循環貸款的比例分別為93.63%和99.03%。由此,可以做出一個推論,實施允許循環貸款這種激勵機制與擔保措施配合起來,一方面可以在一定程度上降低不良貸款的風險,另一方面,還可以進一步刺激農戶的貸款需求,更好地服務“三農”。 考慮到農村金融中農業貸款與非農業貸款可能存在差異,為了分析貸款用途對農戶第一次還款可能性的影響,根據貸款用途將樣本分為六組:農業生產、辦廠、建筑工程、生活性消費、做小生意和其他。按貸款用途分組后的實證分析結果見模型3和模型4。 模型3只是簡單考慮貸款是否用于農業生產,實證分析結果在統計意義上并不顯著。模型4細分了具體的貸款用途,令人驚訝的是,相對于基組農業生產而言,用于辦廠、建筑工程、生活性消費、做小生意等不同的貸款用途對農戶第一次還款可能性的影響都不顯著。而且,與基準模型1的分析結果比較可見,控制了貸款用途變量之后,其他變量的影響系數及其統計顯著性也沒有太大的變動。這就是說,農戶的還款意愿與貸款用途不僅不存在直接的關系,間接的關聯也不明顯。 (二)第一次還款與按期還款。 分析第一次還款的可能性及其影響因素,目的在于提前對到期還款的可能性進行事前評估、做出預判,以便銀行對貸款客戶進行分類管理,以降低不良貸款的風險。那么,農戶第一次還款與按期還款之間具有較強的相關性嗎?實證分析的答案是肯定的。 由表3可知,第一次還款行為的發生與按期還款之間存在強相關性。模型5中,在時間窗口內發生第一次還款行為的農戶,其按期還款的概率為0.778+9.9*10-14=0.778。相對于在時間窗口內第一次還款未發生的農戶而言,有過第一次還款的農戶最后相按期還款的概率增加0.778,并且其在1%的顯著水平下是顯著的。模型6考察了農戶第一次還款發生對按期還款的影響。結果表明,第一次還款發生的農戶的按期還款的概率為: 表3 第一次還款與按期還款OLS回歸結果 第一次還款發生相較于第一次還款未發生的農戶按期還款的概率增加0.765,依然非常顯著。這說明不管農戶第一次還款的金額是多少,是否是全額還款,農戶的第一次還款行為發生本身與農戶按期還款之間存在密切的正向關系。 因此,可以將農戶第一次還款和按期還款對接起來。相對于直接評估農戶是否按期還款這種事后評價,評估農戶的第一次還款行為,可以看做是對農戶能否按期還款的事先預測。并且,通過分析農戶第一次還款的影響因素,也可以促使銀行對可能發生違約的客戶有針對性地建立一套預緊機制。 利用中國農業銀行某支行的農戶商業信貸數據,圍繞借貸期內銀行能夠掌握并有數據記載的借款人最近行為——第一次還款,引入重要的時間信息,以動態的眼光,用Kaplan-Meier生存分析和Cox模型對數據進行深度挖掘與信息解讀,力圖為預判不良貸款發生的可能性、預警和防范貸款到期后的違約風險提供可靠依據。實證分析的主要結論是: 第一,農戶第一次還款行為與按期還款之間有著較強的相關性,所以,分析農戶的第一次還款的影響因素與分析農戶按期還款的影響因素是一致的。 第二,貸款合同方面,隨著貸款金額的增加,農戶第一次還款的可能性是先降后升的,拐點大概在貸款金額均值的4.5倍左右的位置;執行利率每增加1%,農戶第一次還款可能性下降20.32%,并且農戶對于利率的浮動較為敏感,執行利率相對基準利率浮動比率每增加1%,借款人第一次還款的可能性上升1.26%。抵押的擔保方式相對于單人擔保,農戶第一次還款的可能性增加62.48%。 第三,就農村貸款人特征而言,農戶流動性收入對農戶第一次還款沒有影響,而固定資產影響顯著。相對于改革開放前出生的農村貸款人而言,改革開放以后新生代的農村貸款人第一次還款的可能性下降12.52%。 第四,地區的宏觀環境對農戶還款行為有一定的影響,但地區的經濟發展狀況與農戶的還款行為之間沒有直接聯系。 通過實證分析,政策建議如下: 首先,鑒于農戶首次還款行為的發生與農戶能否按期還款有著密切的相關性,商業銀行可以通過分析影響農戶首次還款的因素對農戶能否按期還款做出一定的評估。對于那些可能違約的農戶進行重點監測,以降低農戶違約可能造成的損失。 其次,商業銀行在貸款合同的設計方面,要注意貸款的額度、執行利率的定位、利率上浮空間以及擔保方式的選擇。農戶對這些變量都比較敏感,貸款額度的選擇和執行利率的定位和利率的上浮空間都要控制在合理范圍內,不宜過高,否則農戶發生違約的可能性會大大增加。同時,商業銀行可以對其提供的貸款產品進行創新,比如可以提供額度小并且周期短的業務、創新多元化的擔保方式等。 再次,在貸款對象的選擇方面,商業銀行可以更加關注農戶的固定資產狀況,對于那些固定資產較多的農戶可以適當提高授信額度。流動性資產和教育程度對還款概率的影響并不如預期那樣顯著。 最后,地區經濟發展并不必然改善地區居民的信用意識,因此,在發展地區經濟的同時,要重視金融生態建設。 參考文獻: [1]Quagliarello, M. Banks’Riskiness over the Business Cycle: A Panel Analysis on Italian Intermediaries [J]. Applied Financial Economics,2007,17 (2). [2]Berge,T O,Boye,K G. An Analysis of Bank’s Problem Loans [J]. Norges Bank Economic Bulletin,2007,78(2). [3]Louzis,D P,Vouldis,A T,Metaxas,V L. Macroeconomic and Bank -specific Determinants of Non -performing Loans in Greece: A Comparative Study of Mortgage, Business and Consumer Loan Portfolios[J]. Journal of Banking and Finance,2012,36(4). [4]Berger,A,DeYoung,R. Problem Loans and Cost Efficiency in Commercial Banks [J]. Journal of Banking and Finance,1997,21(6). [5]Podpiera,J,Weill,L. Bad Luck or Bad Management·Emerging Banking Market Experience [J]. Journal of Financial Stability,2008,4(2). [6]Shehzad,C,Haan,J D,Scholtens,B. The Impact of Bank Ownership Concentration on Impaired Loans and Capital Adequacy [J]. Journal of Banking and Finance,2010,34(2). [7]Duygan-Bump,B,Grant,C. Household Debt Repayment Behaviour: What Role do Institutions Play [J]. Economic Policy,2009,24(57). [8]Mishra,S. Signaling and Indeterminacy of E-quilibria in Unsecured Credit and Insurance Markets [J]. The B.E. Journal of Economic Analysis & Policy,2010,10(1). [9]Bellotti,T,Crook,J. Loss Given Default Models Incorporating Macroeconomic Variables for Credit Cards[J]. International Journal of Forecasting,2012,28(1). [10]Schmit,M. Credit Risk in the Leasing Industry [J]. Journal of Banking and Finance,2004,28 (4). [11]Khieu, H, Mullineaux, D J,Yi,H. The Determinants of Bank Loan Recovery Rates [J]. Journal of Banking and Finance,2012,36(4). [12]Loterman,G,Brown,I,Martens,D,Mues,C,Baesens,B. Benchmarking Regression Algorithms for Loss Given Default Modeling[J]. International Journal of Forecasting, 2012, 28(1). [13]Tobback,E,Martens,D,Gestel,V T,Baesens,B. Forecasting Loss Given Default Models: Impact of Account Characteristics and the Macroeconomic State Journal of the Operational Research Society[J],Journal of the Operational Research Society,2012, 65(9). [14]Karunakar,M.,K. Vasuki,Saravanan,S. AreNon-Performing Assets Gloomy or Greedy from Indian Perspective·Research Journal of Social Sciences,2008,3(7). [15]Nawai,N.,Shariff,M. Factors Affecting Repayment Performance in Microfinance Programs in Malaysia [J]. Social and Behavioral Sciences,2012,(62). [16]Kar,A K,Swain,R B. Interest Rates and Financial Performance of Microfinance Institutions: Recent Global Evidence[J]. European Journal of Development Research,2014,26(1). [17]Besley,T,Coate,S. Group Lending,Repayment Incentives and Social Collateral [J]. Journal of Development Economics, 1995, 46(1). [18]Godquin, M. Microfinance Repayment Performance in Bangladesh: How to Improve the Allocation of Loans by MFIs [J]. World Development, 2004, 32(11). [19]Bhatt, N, Tang, S Y. Determinants of Repayment in Microcredit: Evidence from Programs in the United States [J]. International Journal of Urban and Regional Research, 2002, 26(2). [20]Lyons, A C, Fisher, J. Gender Differences in Debt Repayment Problems after Divorce[J]. The Journal of Consumer Affair, 2006, 40(2). [21]Bhattacharjee,M,Rajeev,M. Modeling Loan Repayment Behavior in Developing Countries[J]. Applied Economic Perspectives and Policy,2013, 35 (2). [22]Bond, P, Rai, A S. Borrower Runs[J]. Journal of Development Economics, 2009, 88(2). [23]Cadot, J. Collateral, Bank Monitoring and Firm Performance: The Case of Newly Established Wine Farmers [J]. The Australian Journal of Agricultural and Resource Economics, 2013. 責任編輯郁之行 基金項目:國家社科基金后期資助項目“貧困與發展:以窮人為中心的發展經濟學微觀分析”(12FJL012),教育部人文社會科學重點研究基地重大項目“當代發展經濟學前沿理論跟蹤研究”(13JJD790020)和中央高校基本科研業務費武漢大學人文社會科學研究重點項目“農村貧困、親貧制度創新與和諧發展”。 作者簡介:葉初升(1963—),男,武漢大學經濟發展研究中心/經濟與管理學院教授、博導。鄒欣(1989—),女,武漢大學經濟發展研究中心/經濟與管理學院在讀博士。 中圖分類號:F832.4 文獻標識碼:A 文章編號:1003-8477(2016)03-0089-08三、數據與變量描述

四、實證分析

五、結論及政策建議