外商直接投資對我國經濟增長影響的研究——基于動態分布滯后模型

2016-05-05 06:59:37甘星,印赟

湖北社會科學 2016年3期

甘 星,印 赟

(1.北京師范大學珠海分校 國際商學部,廣東 珠海 519087;2.澳門科技大學 商學院,澳門)

?

外商直接投資對我國經濟增長影響的研究——基于動態分布滯后模型

甘星1,印赟2

(1.北京師范大學珠海分校國際商學部,廣東珠海519087;2.澳門科技大學商學院,澳門)

摘要:基于1990-2013年間我國的外商直接投資和GDP時間序列,通過構建動態分布滯后模型測量我國外商直接投資利用效率以及外商直接投資對我國經濟增長影響的效應的分析表明:FDI對我國經濟增長具有顯著的促進作用,同時存在著較強的時滯效應。FDI對GDP的總貢獻為0.74%-0.84%,FDI發揮總效應的一半需10.43年。我國應鼓勵FDI建設總部經濟,加快產業結構轉型升級,全面提升人力資本,加強知識產權保護鼓勵創新,加速FDI溢出效應的產生,促進FDI對我國經濟增長作用的發揮。

關鍵詞:外商直接投資;經濟增長;動態分布滯后模型

據國家商務部最新統計,2014全年,我國設立外商投資企業23778家,實際使用外資金額1195.6億美元,同比分別增長4.4%和1.7%。主要國家或地區對我國投資總體保持穩定。香港,新加坡,臺灣省,日本和韓國排列前五位。其中韓國和英國同比增幅較高,分別為29.8%和28%。而荷蘭和日本下降非常明顯,分別為50.1%和38.8%。2015年我國外商新資本流入雖仍保持了上升態勢,但增速明顯放緩,原有資本有加速轉移東南亞其他國家以及回流美國的跡象。

我國經濟發展在過去的20多年中取得了舉世矚目的成績,很大程度上歸功于我國對外開放政策和市場經濟制度下生產力的釋放。外商直接投資是我國對外開放政策中核心內容之一。投資、出口和消費是我國經濟增長的“三駕馬車”。受次貸危機影響,全球經濟總體復蘇依然乏力,我國經濟增速繼續放緩,而美國非農經濟數據持續利好,這加劇了美聯儲加息和美元升值的預期,引發了全球資本新動向。預計未來較長一段時間我國將面臨資本外流的壓力。因此,測量我國吸收外商直接投資的效率,以及外商直接投資對我國短期、中長期經濟增長的效應,對我國應如何應對國際資本外流以及促進外商直接投資效率及效力的發揮具有非常重要的現實意義。研究發現FDI投入當期對我國經濟增長具有顯著的促進作用,同時也存在著較強的時滯效應。FDI對經濟增長的長期貢獻系數在0.74和0.84之間,FDI發揮總效應的一半需10.34年。我國應鼓勵FDI建設總部經濟,加快產業結構轉型升級,全面提升人力資本,加強知識產權保護鼓勵創新,促進FDI效率和效應的發揮。

一、1990-2013年間我國外商直接投資階段性分析

改革開放以來,外商直接投資以空前的速度在我國迅速發展起來。聯合國貿易和發展組織發布最新報告稱,2014年我國吸收全球外商直接投資1280億美元,超過美國成為全球外商直接投資第一目的國。我國在吸收外商直接投資方面從最初的排斥,到局部試點,最后全面開放,1990年至今經歷了以下較明顯的四個階段,如表1所示,數據來源于國家統計局,the World Bank和OECD官方網站。

表1 1990-2013我國外商直接投資額與增長率

我國吸收外商直接投資階段性變化與我國對外政策密切相關。1991年以前,我國開放了經濟特區和沿海城市,形成了沿海經濟開放帶。當時我國采用稅收優惠政策吸引外資,外商直接投資主體以港澳臺公司為代表,以“前店后廠”的合作模式成功進入中國沿海市場,增速較快,FDI1991年比1990年增長了25.21%,但總體投資水平較低,1990、1991年均實際利用外資3,927百萬美元。1992年鄧小平南巡,明確了中國堅持“對外開放”經濟政策和市場經濟改革的決心。我國對外開放的力度進一步加大,決策層的態度極大增強了外商投資信心,外商直接投資出現了快速增長。投資主體日益多元化,歐美日大型跨國公司進入中國市場,投資領域也從勞動密集型制造業擴展到資本密集型制造業。1992至2000年間,FDI年均增長率高達27.33%。但受亞洲貨幣危機影響,FDI在1998,1999和2000年這三年出現了負增長。2001年,我國加入WTO,國內市場進一步對外開放,外資開始進入服務業和技術密集型行業。2001年至2007年間,吸收外商直接投資累計總額達589,554百萬美元,在全球范圍內處于領先地位,并仍保持了穩步增長,年均增長22.20%。2008受次貸危機的影響,全球經濟陷入下行通道,受此影響,我國外商直接投資雖仍保持了增長勢頭,但明顯增速放緩,2008年至2013年間我國FDI平均增速放緩至8.73%。2015年,我國經濟增速進一步放緩,美元加息,全球大宗商品價格暴跌,敘利亞問題引發的動蕩等多因素影響,資金外流較明顯。新興經濟體對外商直接投資的吸引受全球政治、經濟環境影響,也與本國對外政策,本國經濟發展水平和資本避險需求等密切相關。

二、外商直接投資影響我國經濟增長的初步解釋

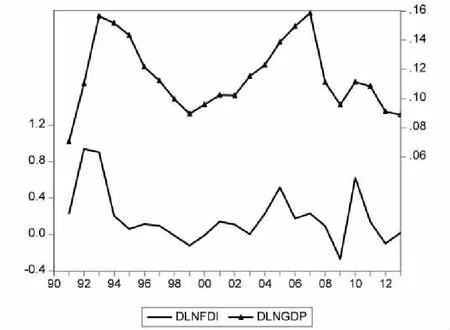

圖1 1990-2013GDP增長率和FDI增長率

如圖1所示,我國FDI變動與GDP增長率具有高度相關性。外商直接投資是資金、技術和制度等多維屬性的“復合產品”。[1](P49-57)當外商直接投資進入東道國后,會產生一系列效應。最直接的是外商帶來的資金有效緩解了東道國快速發展過程中的資金缺口問題。次貸危機之前,我國經濟在很長一段時間內保持了兩位數的增長,投資占GDP的比重長期處于高位,GDP的30%以上,造成了巨大的建設資金缺口。我國金融市場的欠發達,企業債券融資和股權融資水平低,融資主要依賴于銀行體系。企業融資難是普遍存在的問題。企業融資難與銀行系統性風險問題并存。外資的進入為我國經濟發展提供了新的資金來源,一定程度上緩解了銀行的壓力,同時企業獲得了發展的必要要素。

其次,外商帶來了相對先進的生產資料,包括設備、技術和人才,直接提升了東道國企業的技術和生產力水平,迅速縮小了與發達國家生產水平的差距。東道國企業在與外資企業合作、學習和交流過程中,通過積極參與產品技術、工藝的改進和創新,極大促進了FDI的技術溢出和人力資本溢出效應的產生。[2](P45-47)最終外資企業與本土企業形成了高效、龐大的生產供應鏈,進一步推動了國際專業化分工與合作,使得國際競爭優勢更加顯著。FDI是我國成為全球制造中心非常重要的推動力之一,我國借此在擴大就業、對外貿易、完善工業體系以及經濟增長方面都取得了非凡的成績。

此外,外商直接投資的進入,為東道國經濟改革提供了外力推動。加劇了市場競爭,倒逼相關制度的改革,促進了政府行政效率的提高和市場經濟的發揮。有利于打破原有的國企、央企壟斷,創造更加公平的市場環境,有利于降低“腐敗”、“尋租”的空間。借助外力加速了我國市場經濟制度的完善,以及產業結構的轉型和升級。

但也有學者專家提出不能確定發展中國家能從流入的FDI獲得顯著利益。FDI技術轉移、技術溢出效應和人力資本溢出效應的產生取決于東道國的人力資本存量水平和經濟發展水平。甚至外商直接投資會對本土企業造成“擠出效應”,使東道國企業更加依賴于外部技術的引進,局限于模仿而失去了技術創新的動力,L .P .King和B .Varadi以匈牙利為例,認為短期FDI對匈牙利經濟起促進作用。長期存在另外一種可能,外國公司的成功會導致社會有害的市場集中,阻礙未來經濟的增長。[3](P1-21)學者畢海霞認為隨著我國從短缺經濟向結構性過剩經濟的轉變,FDI負面效應開始顯現,我國利用外商直接投資面臨著產業、區域結構失衡,核心技術含量不高,FDI利潤匯回的國際收支潛在風險等問題。[4](P28-31)綜上所述,外商直接投資對我國經濟增長的作用有待進一步實證。

三、外商直接投資影響我國經濟增長的實證分析

一國產出不僅與當前的資本投入有關,還取決于過去資本的投入。資本從投入到完全發揮作用有一定的時滯。投資的實施當期會影響經濟,投資的滯后仍然對經濟產生作用。運用動態分布滯后模型Kocky模型和Almon模型,基于時間序列可以測算FDI發揮總效應的時長,吸收FDI的效率,以及FDI對我國經濟增長的短期、中長期影響。

(一)模型構建與數據獲取。

投資實現包括生產要素購買過程,因此會產生當期投資需求效應,從而帶動經濟的增長。投資除了產生當期直接的經濟拉動效應,還會滯后地通過再生產推動經濟增長,產生投資的供給效應。投資中的生產性固定資產部分地投入再生產,為生產提供新的勞動資料,并與流動資金相結合,通過生產勞動,生產出新產品(新消費資料和生產資料)供給社會,并促進了其他產品的生產。[5](P8-11)因此在考慮外商直接投資對我國經濟的影響作用時,需同時考慮投資流量的當期效應及其滯后效應,故構建分布滯后模型。基于模型中變量量綱差異和系數的彈性意義,故對各變量取對數,模型如下,

式(1)中GDPt為第t期的我國國內生產總值,FDIt-i(i=0,1,2,3……,k)表示外商直接投資滯后第i期值。α,β0,β1,β2……表示為待估計參數。μt為隨機干擾項。研究期間為1990年至2013年。國內生產總值GDP和外商直接投資額FDI均以當年美元價格計價,數據來源于the World Bank,OECD官網和我國國家統計局網。參數α和β的估計將采用Koyck法和Almon法。

1.Koyck模型。

Koyck模型假設式(1)中所有的β具有相同的符號,且β按幾何級數衰減,即

式(1)經整理可得

Koyck法大大減少了參數估計,如式(3)所示,只需估計α,β0和λ,并有效解決了多重共線問題。經濟增長GDP與外商直接投資FDI有關,FDI每增長1%,當期會給GDP帶來β0%的增長,也與自身上期值有關。FDI發生改變對GDP的總效應為β0/(1-λ),而發揮一半效應需要的期限T=-log2/logλ。

2.Almon模型。

式(1)經整理可得,

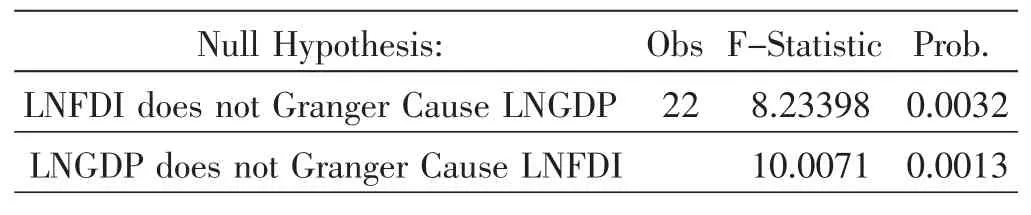

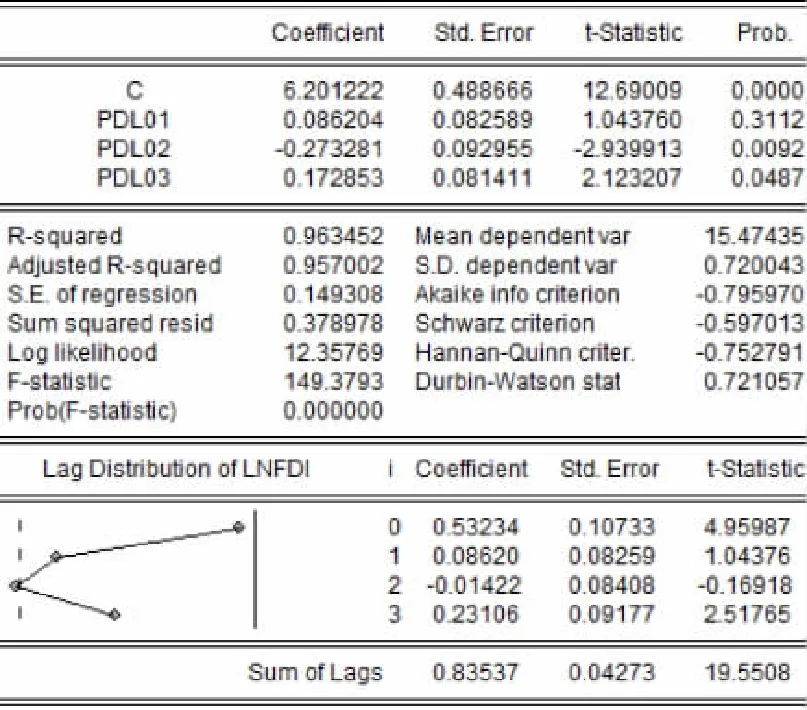

Almon模型依據Weierstrass’theorem,假定βi可用滯后長度i的一個m次多項式來近似,多項式的次數m小于滯后期數k,m 則式(4)可轉變為如式(6)所示, 其中Zmt=∑ki=0imLNGDPt-i。Almon分布式滯后模型中的關鍵是確定滯后期數k和多項式次數m。本文采用LNGDP和LNFDI的Cross correlation確定最大滯后期,選擇多個滯后期進行試驗,對不同的k 和m組合進行PDL估計,得到不同AIC和SC值,選擇使得AIC和SC值最小的對應滯后期數k和多項式次數m,獲得參數估計a0,a1,a2……am,進而得到式(4)中各參數估計βi,i=0,1……k。 (二)平穩性檢驗。 對外商直接投資額FDI和國內生產總值GDP的時間序列取對數LNFDI,LNGDP,采用ADF檢驗進行平穩性檢驗,檢驗結果如下表2。在10%的顯著水平下,LNGDP,LNFDI均是平穩時間序列。 表2 變量平穩性檢驗結果 (三)協整檢驗。 通過LNGDP與LNFDI的回歸方差可以得到殘差序列,對殘差序列進行ADF檢驗,結果顯示殘差序列平穩,因此可判斷LNGDP與LNFDI存在長期的均衡關系。 (四)因果關系檢驗。 對DLNGDP和DLNFDI進行granger因果關系檢驗,結果如下表3。 表3 GRANGER因果檢驗結果 在滯后2階的情況下,“LNFDI不是LNGDP變化的格蘭杰原因”的檢驗p值為0.0032,說明在1%的顯著性水平下,拒絕該假設,即外商直接投資變動是經濟增長的格蘭杰原因。LNGDP不是LNFDI的格蘭杰原因的檢驗P值為0.0013,因此拒絕該假設,即經濟增長是外商直接投資變動的格蘭杰原因。 (五)KOCYK模型估計。 采用OLS和TSLS兩種方法對Koyck模型進行估計,結果如下表4所示。 由上表4可知,在5%顯著水平下,FDI變動對GDP變動的即期貢獻為0.0490。即FDI每增加1%,當期帶動GDP上漲0.0490%。FDI流入對GDP增長的長期影響為β0/1-λ=0.7613,R-squared為0.9995,擬合度很好,F統計量為23318.5,P值為0.00,方程整體顯著。TSLS估計顯示FDI每增加1%,從長期看,GDP將增加0.7444%,略小于S估計結果。而FDI發揮總效應的一半需限T=-log2/(logλ=10.43)年,說明我國商直接投資的吸收與利用效率較低,導致了外商投資效應發揮的周期較長。投資具有兩重性,因此產生了對經濟增長的雙重效應,即需求效應和供給效應。[5](P8-11)投資實現是對生產資料和消費資料的購買過程。投資實現為固定資產后,生產性固定資產投入再生產,會產生新的資本品,從而多級別、多層次地推動一國經濟增長。投資的滯后效應受投資再生產過程中多種因素的影響,與兩國對外政策,東道國的人力資本、生產技術、金融市場以及相關制度等有關。 表4 Kocyk分布式滯后模型估計結果 Bo rensztein等研究發現技術轉移和技術外溢是FDI促進東道國經濟增長的另一要素。FDI的技術外溢作用存在“臨界水平”。只有當東道國跨過某種最低人力資本存量門檻之后,東道國經濟才能吸收FDI的技術外溢。[6](P115-135)FDI流入并不直接導致技術外溢效應。對FDI吸收的效率,能否促成FDI產生技術外溢效應,以及技術外溢效應的大小取決于人力資本的結構與水平。因此要縮短FDI效應發揮的時長T,人力資本水平的提高至關重要。 我國自身生產制造水平也很關鍵。當一國與另一國生產制造水平有較大差距時,本土企業是很難合作、服務于跨國公司在當地設立的子公司,技術模仿與創新就失去了合作過程難得的學習機會。我國合資企業很長一段時間在國際分工中承擔的是供應鏈上的低端加工角色,加工前端的技術開發,產品設計以及加工后端的市場與銷售設立在海外,市場分割會延遲FDI技術溢出效應的產生。 我國目前的市場環境不利于FDI效應的發揮。市場環境包括金融市場,行政效率、知識產權,區域發展以及行業培育等。金融市場與我國經濟發展速度不匹配。外資進入我國后,資金配置的不合理以及效率的低下,制約了FDI效應。行政的過多干預、政策制度的不透明造成了權力尋租與腐敗,不利于良好投資環境的培育。我國對知識產權保護的不足成為FDI技術轉移的巨大阻力。區域之間發展的不均衡,導致了FDI投資的區域集中,擠出效應顯現。我國FDI集中于房地產業,巨額的房地產沉淀資金大大降低了經濟體中資金的有效利用。[ 7 ](P31,33) 以上這些因素降低了我國對FDI吸收的效率,抑制了FDI效應的發揮。 (六)ALMON模型估計。 對LNGDP與LNFDI作滯后交叉相關系數分析發現,滯后4期以內兩者的相關系數高于0.5,滯后長度越長,LNGDP與LNFDI相關系數越小,因此選擇最大滯后長度為3。建立K=2,3的分布滯后模型,依據多項式次數m應小于K的準則,則多項式次數選擇2,3,獲得不同的AIC和SC值,如表5所示。 由表5可知,依據AIC與SC值最小原則,選擇滯后長度k為3,多項式次數m為2,估計結果如圖2。 表5 AIC與SC值 最終PDL模型估計如下式(7), 該模型顯示,隨著FDI的增加,國內生產總值GDP也呈上升趨勢。且在5%的顯著水平下,FDI每增加1%,當期拉動GDP增長0.53%,FDI滯后1,2期對GDP的貢獻均不顯著。滯后第3期促進GDP增長0.23%。FDI對GDP的總貢獻為0.84%,符合經濟意義。從該模型可以看出FDI對GDP的貢獻有時滯效應,且時滯效應低于當期效應。FDI對經濟的短期拉動作用要強于滯后期對經濟的促進作用。FDI對經濟增長的影響出現較明顯的二階段。 第一階段,FDI流入直接為東道國帶來資金、設備、技術和人才。圖2顯示FDI中對經濟的當期貢獻為0.53%,FDI對東道國經濟具有即期拉動效應,且高于其他時期。FDI的資金提供有效緩解了我國經濟快速增長過程中資金不足的問題。FDI會產生即期投資需求,拉動GDP增長,并通過投資乘數效應導致GDP新的增量,促進了經濟的增長。FDI引入的新設備,新產品,新技術,專業人才以及海外市場等因素在投資過程中主動或被動擴散,大大提高了我國的生產效率,直接產生經濟效應。同時外資企業與當地企業的商貿往來過程中,有助于本地企業人力資本的提升和技術模仿與創新,有助于我國整體生產水平的提升。FDI項目的引入會吸引產業鏈上的上下游廠商的聚集,形成產業集群效應和規模效應。這些因素直接帶動了經濟快速增長。 圖2 ALMON分布滯后模型估計(k=3,m=2) 第二階段,FDI滯后產生的溢出效應促進了經濟的增長。FDI滯后效應具體表現為當部分外商投資轉化為生產資本后,經過一段時期生產要素的配置調整及技術的溢出,會產生新的資本品,資本存量的增加促進了經濟的增長。本模型中,FDI滯后1,2期對經濟增長促進作用均不顯著,第3期FDI時滯效應也僅表現出促進經濟增長0.23%,遠低于當期貢獻。我國外商直接投資過多地集中在勞動密集型產業和技術含量不高的制造業,對高科技行業的投資明顯偏少。[8](P88-90)FDI主要利用我國廉價勞動力,廠房和土地加工、組裝,不利于我國企業的自主創新,且與國內企業的產業關聯度較小,對上下游產業鏈帶動效應較弱,不利于FDI技術溢出的產生。FDI的滯后效應不僅僅取決于外商,更多依賴于東道國的吸收、利用能力。東道國的人力資本存量,生產技術水平,金融市場效率以及政府相關政策等,這些因素決定了FDI滯后效應的產生。東道國的人力資本存量越高,生產技術水平與投資國差距越小,越容易快速承接投資國的技術轉移并促成技術創新,FDI的滯后效應就越大。本模型中較低的FDI滯后效應暴露出我國吸收、利用FDI過程中的不足。FDI滯后效應還有很大的挖掘空間。 以上理論與實證研究發現FDI為我國經濟快速增長作出了積極貢獻。FDI對我國經濟發展的影響在短期內表現為投資需求的直接拉動作用。來自于海外的資金有效補充了我國快速發展資金的不足,FDI所提供的專業人才、先進技術、設備促進了對我國生產效率的全面提升,使中國生產制造能更深入、更廣泛地參與到國際市場中。長期來看,FDI通過海內、外要素流動,產業關聯和產業集群促進了規模效應和技術溢出效應的滯后產生,推動了我國經濟的快速增長。但我國利用FDI存在著不足,表現在吸收、利用FDI效率較低,FDI溢出效應不強。我國應從以下幾個方面積極、有效、合理地利用FDI,促進FDI效應的發揮,推動我國經濟增長,加快我國產業結構調整、升級,同時也要防范當前出現的外商直接投資外流風險。 (一)加強外商直接投資的政策引導。 選擇有助于我國產業結構轉型、升級的外資,減少因盲目吸收FDI而加劇產業結構及產業內部的不均衡,以及個別行業的過度投資導致的產能過剩和收益遞減。改變FDI策略,由早期的被動吸收轉為主動獲取和引導。在政策制定上引導FDI向我國先進制造業,現代服務業,新能源和新技術開發傾斜,加速我國產業結構調整和優化。 (二)推動我國外商直接投資升級。 創造良好的商業環境吸引生產性服務業外商投資,鼓勵跨國公司在我國設立區域總部,發展總部經濟,包括研發中心,采購中心,物流中心和金融中心等營運中心,形成生產性服務業與制造業協調發展的格局。外資總部經濟的建設必然會與當地企業發生產業關聯與合作,這將大大促進FDI溢出效應的產生,從而有助于降低FDI對國內原有投資的擠出效應。完善有關保護知識產權的法規,與國際慣例接軌,增強國外投資者的投資信心,進一步開放市場,逐步放寬對外商投資范圍、領域及股權方面的限制。 (三)提升我國人力資本規模與水平。 FDI在我國有加大對資本、知識密集型產業投資的趨勢,但我國高、精、專國際人才仍處于短缺狀態。因此我們要加大高等教育的投入,大力培養高層次人才,服務于外資企業。此外,勞動密集型產業目前仍然是我國FDI的重點。加大對職業教育的投入,培養應用型人才,有利于擴大就業,有利于經濟發展和社會穩定。人力資本的提升是經濟增長非常重要的要素之一。對FDI吸收的效果率以及FDI效應的發揮與東道國的人力資本存量密切相關。提高我國人力資本存量,能更好、更快地承接FDI技術轉移,提高利用FDI的效率,為技術溢出的提供人才儲備。 (四)改善我國投資環境。 以市場引導為主,政府調控為輔。減少行政干預,健全公開、透明制度。積極推進金融市場改革,提高外資配置效率。保護知識產權,鼓勵創新,促進FDI技術溢出效應。加強自然環境保護,實現經濟發展的可持續性。 (五)防范外商直接投資流出風險。 在肯定外商直接投資對我國經濟增長的積極促進作用的同時,要防范外商直接投資流出風險。當前我國經濟增速放緩,實體產業投資回報率呈下降趨勢,資本逐利與避險的特性導致新資本流入增速放緩,舊資本加速轉移東南亞其他國家。因此在強調提高外商直接投資吸收效率、促進其溢出效應產生的同時,應大力培育本土產業資本燙平外商直接投資波動,減少對海外資本的依賴。維護經濟穩定增長,避免大起大落引發資本外逃恐慌。通過一系列深化改革政策提升實業投資回報率,創造更好的營商環境。防范當前出現的外商直接投資增速放緩、資金外流的風險,維護我國經濟持續、穩定增長。 參考文獻: [1]羅長遠,趙紅軍.外國直接投資、國內資本與投資者甄別機制[J].經濟研究,2003,(09). [2]秦曉鐘.淺析外商對華直接投資技術外溢效應的特征[J].投資研究,1998,(04). [3]L.P. King, B. Váradi. Beyond Manichean eco nomics: foreign direct investment and growth in the transition from socialism [J].Communist & Post-Communist Studies, 2002,35(01). [4]畢海霞.我國利用外商直接投資存在的問題及對策[J].金融教學與研究,2010,(03). [5]王軍.投資的需求效應和供給效應分析[J].財經科學,2001,(04). [6]E. Borensztein, J. De Gregorio, J.-W. Lee. How does foreign direct investment affect economic growth [J].Journal of International Economics,1998,45(01). [7]姜桂珍.近幾年我利用外商直接投資存在的問題及對策[J].時代論叢,1998,(03). [8]蘇海燕,徐策.FDI對中國經濟發展作用理論綜述[J].湖南社會科學,2005,(02). 責任編輯郁之行 作者簡介:甘星(1976—),女,麥考瑞大學商學院應用金融學碩士,北京師范大學珠海分校國際商學部講師。印赟(1986—),女,東安格利亞大學經濟學院計量經濟學博士,澳門科技大學商學院教授,博導。 中圖分類號:F830 文獻標識碼:A 文章編號:1003-8477(2016)-03-0083-06

四、發展建議