淺談管理用財務報表編制與分析

2016-04-19 09:27:30許子琳

新課程·下旬 2016年2期

許子琳

摘 要:在近幾年國內學者對管理用財務報表的研究以及對國外管理用財務報表分析體系的學習下,我國的管理用財務報表分析體系漸漸完善,主要闡述了管理用財務報表的編制與分析,通過與傳統財務報表的比較,對管理用財務報表進行分析。

關鍵詞:管理用財務報表;傳統財務報表;杜邦分析體系;優勢;缺陷

一、管理用財務報表概述

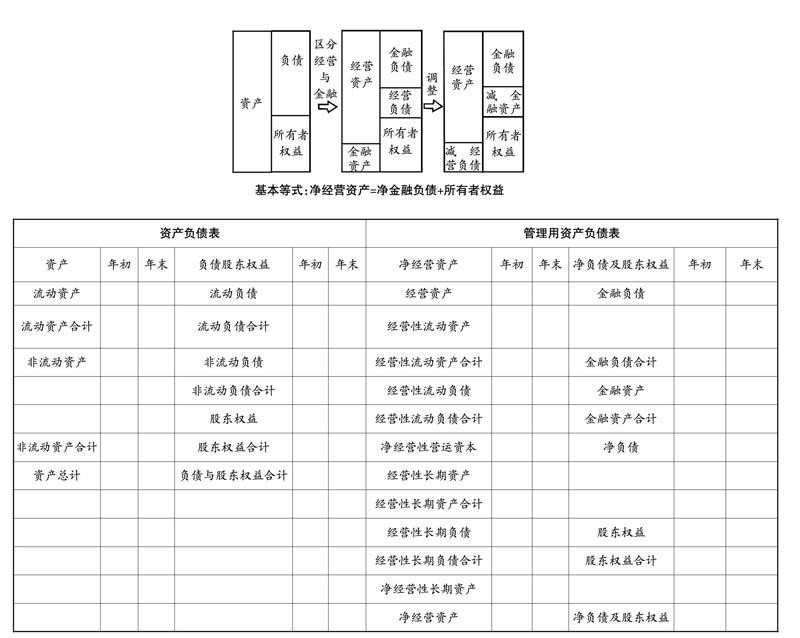

企業活動可以劃分為經營活動和金融活動,經營活動是指企業投資活動和籌資活動以外的所有交易和事項,是企業的實體運營活動,金融活動是指為經營活動籌集資金以及對閑置資金的再投資等應用的活動,是企業的資本運作。兩類活動的成果構成了一個企業的業績。傳統財務報表沒有區分這兩類活動,不能明晰地觀察企業的經濟行為和業績的變化。而管理用財務報表對這個缺陷進行了改進。

管理用財務報表包括管理用資產負債表、管理用利潤表和管理用現金流量表。這三張報表在傳統財務報表的基礎上經過歸類和整理編制而成,對分析企業經濟狀況有很大的幫助。

二、管理用財務報表的編制

1.管理用資產負債表

管理用資產負債表以傳統資產負債表為基礎,首先將資產分為經營性資產和金融性資產,將負債分為經營性負債和金融性負債,經營性資產和負債是用于銷售商品和提供勞務的資產和負債,而在籌資過程中涉及的以及利用經營活動之外的剩余資金進行再投資的資產和負債是金融性資產和負債。然后變換恒等式,由“資產=負債+所有者權益”變換為“凈經營資產=凈負債+所有者權益”。

管理用資產負債表編制的難點之一在于經營性資產和金融性資產的劃分,區分這兩類資產的主要標志是看該資產是生產經營活動所需要的還是經營活動暫時不需要的閑置資金利用方式;其次根據形成資產業務的實質分類;最后根據形成該資產的目的進行分類。

管理用資產負債表編制的難點之二在于經營負債和金融負債的區分,金融負債是公司在債務市場上籌資形成的負債,包括短期借款、一年內到期的長期負債、短期應付票據、長期借款、應付債券等;除金融負債以外的其他所有負債均屬于經營負債。

管理用財務報表與傳統財務報表的對比如下:

2.管理用利潤表

管理用利潤表是在傳統利潤表的基礎上,將企業損益分為經營損益與金融損益,并同時分攤所得稅填入表中。金融損益是指金融負債利息與金融資產收益的差額;經營損益是指除金融損益以外的當期損益。管理用利潤表的基本公式為:凈利潤=稅后經營凈利潤-稅后利息費用。

金融損益涉及以下項目的調整:

(1)“財務費用”作為金融損益處理,“財務費用”包括匯總損益以及相關的手續費、利息支出(減利息收入)、企業發生的現金折扣或收到的現金折扣。

(2)將財務報表的“公允價值變動收益”中屬于金融資產價值變動的損益計入金融損益。

(3)財務報表的“投資收益”中,金融資產的投資收益屬于金融損益。

(4)財務報表的“資產減值損失”中,金融資產的減值損失屬于金融損益。

所得稅的分攤有以下兩種方法:

(1)嚴格方法是分別根據適用稅率計算應負擔的所得稅。

(2)分攤的簡便方法是根據企業實際負擔的平均所得稅稅率計算各自應分攤的所得稅。

公式為:平均所得稅率=所得稅費用/利潤總額

管理用利潤表與傳統利潤表的對比如下:

3.管理用現金流量表

管理用現金流量表將企業的現金流量分為經營活動現金流量和金融活動現金流量,但它的編制與傳統現金流量表的關系不大,主要是依據資產負債表和利潤表的數據計算編制而成。經營活動現金流量指企業因銷售商品或提供勞務等營業活動以及與此有關的生產性投資活動產生的現金流量;金融活動現金流量是指企業因籌資活動和投資活動而產生的現金流量。

管理用現金流量表與傳統現金流量表對比如下:

管理用現金流量表的左邊為實體現金流,它體現了經營活動的成果,是經營活動產生的現金流量滿足生產再投資需求的剩余部分,又稱為自由現金流。自由現金流是正值則說明企業經營現金流入大于再投資需求,剩余部分可以作為自由現金流量分配;如果自由現金流量為負值,則說明企業經營現金流入小于再投資需求,不足的部分應該從外部籌集。

三、管理用財務報表的優勢

1.區分經營活動和金融活動有助于提高報表的清晰度和可比性

管理用財務報表將所有的項目按經營活動和金融活動劃分開來。這種劃分使三張財務報表具有相同的劃分依據和列表順序,而且將項目這樣分類,有助于報表使用者更加清晰地了解企業的業務,更便于報表使用者對報表進行對比分析,得到所需要的數據與資料,做出有效決策。

2.區分無息負債和有息負債有利于提高報表的真實性

負債分為有息負債和無息負債,由于無息負債沒有固定成本,將其計入財務杠桿會歪曲財務杠桿的實際作用,因此在計算財務杠桿時,應該將無息負債剔除,用有息負債與股東權益相除,這樣才能得到更真實的財務杠桿,真實的財務杠桿能更為準確地預測企業的財務風險,有助于報表使用者做出正確的決策。

3.傳統財務報表更多關注利潤的變化,而管理用財務報表更關注現金流量的流入與流出,更清晰地反應企業的經濟業務

相比于會計,財務管理更重視現金流量的變化,重視利潤而輕視現金流量是傳統財務報告的不足之處。企業出現變故,例如,破產等,不只是因為資不抵債,也可能是現金流斷裂所導致的。在傳統的財務報表體系中,企業把過多的注意力集中在利潤上,不僅可能導致通過盈余管理的手段操縱利潤的行為,也會增加企業的經營風險。管理用財務報表體系,更清晰地表現出企業的現金流量的變化,從而通過分析報表做出預測,規避風險。

4.管理用財務報表改進了杜邦分析體系

傳統的杜邦分析體系在分析數據時有諸多不足之處,管理用財務報表分析體系有效地改善了這些不足。

(1)總資產凈利率的“總資產”與“凈利潤”不匹配。

總資產利潤率=凈利潤/總資產

總資產是資產的所有提供者所有的,其中包括股東的投資和債權人的債券,而利潤屬于股東,這兩者不匹配,因此不能體現實際的資產回報率。所以要用經營資產和利潤代替上述公式,即管理用財務報表改進后的公式:凈經營資產利潤率=稅后經營利潤/凈經營資產。

(2)傳統杜邦分析體系沒有區分經營損益和金融活動損益。

企業的金融資產是尚未投入實體經營活動中的剩余資金,應與經營資產分開,而金融費用也應當從經營收益中剔除,這樣經營資產和收益才能相匹配,正確計量企業的基礎盈利水平。

(3)傳統杜邦分析體系未區分有息負債和無息負債。

管理用資產負債表列入金融負債的部分全部屬于有息負債部分,無息負債部分全部列為經營負債。

(4)傳統杜邦分析體系與管理用財務報表分析體系的指標分析。

四、管理用財務報表的缺陷

1.報表使用者無法辨明企業的金融性資產和經營性資產,報表使用不方便

管理用財務報表體系需要充分了解企業的經營活動、融資與投資活動以及企業的業務內容,而報表的外部使用者不能完全了解這些詳細信息,這導致了金融資產和經營資產的劃分不明確,會導致報表分析出現誤差,從而使決策出現錯漏。

2.管理用財務報表目前的可操作性還比較低

由于管理用財務報表是近幾年出現的,因此了解和有能力編制報表的會計人員比較少,能讀懂并使用管理用財務報表的人也不多,這阻礙了管理用財務報表的推廣。而且管理用財務報表是以傳統財務報表為基礎編制而來,這將花費會計人員較高的時間成本和較多的精力,很多企業不愿意使用,可操作性偏低。

隨著會計人員會計知識的強化,以及相關人員的學習與研究,管理用財務報表體系將越來越完善,使用范圍也會隨之擴大,管理用財務報表彌補了很多傳統財務報表的不足之處,有利于報表使用者對企業做出準確的決策,規避風險,目前該體系還處于起步階段,其潛力有待開發。

參考文獻:

[1]周濛.管理用財務報表的優勢及其在企業中的作用[J].中外企業家,2013(33).

[2]葛家澍,陳少華.改進企業財務報告問題研究[M].北京:中國財政經濟出版社,2002.

[3]金永,玄立平.管理用財務報表編制分析[J].財會月刊,2011(11):62-64.

[4]陸勇,蘭舒琳.如何理解管理用財務報表[J].財務與會計,2011(9):63-64.

編輯 董慧紅

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

文藝生活·下旬刊(2016年10期)2016-11-03 22:04:01

中國市場(2016年36期)2016-10-19 04:28:06

科學與財富(2016年28期)2016-10-14 21:45:00

中國衛生(2015年2期)2015-11-12 13:13:54

中國火炬(2014年11期)2014-07-25 10:31:58

環球時報(2014-02-17)2014-02-17 23:50:59

中國體育(2004年3期)2004-11-11 08:53:02