上市商業銀行財務風險預警研究

2016-04-08 18:22:13馬小函

商場現代化 2016年4期

摘 要:從世界上第一家商業銀行成立時起,緊隨而來的就是層出不窮的財務風險。伴隨著經濟全球化的腳步,銀行財務風險的爆發也愈演愈烈,也朝著全球化發展。隨著我國加入WTO,金融行業的對外開放程度不斷加大,也使我國商業銀行的各種弊端不斷凸顯,使銀行業面臨巨大的挑戰,其財物安全也受到巨大威脅。與其他企業相比,商業銀行資金運營管理尤為重要,他的安全關系到整個金融市場,因此我們應保證銀行資金的運營安全,建立全面的財務風險預警系統,為了在競爭日益激烈的環境中求得生存,通過預警系統對銀行財務風險實施全面的監控。通過對銀行財務風險的特點與起因進行研究,闡述了當前銀行財務風險預警的缺點與不足,并提出合理建議,希望能夠達到財務風險預警的目的,提高我國商業銀行的競爭水平。

關鍵詞:商業銀行;財務風險;預警

一、引言

截止2014年底,我國商業銀行數量已達八百多家,僅五大商業銀行資產總額已占銀行總資產的42.1%。到2015年商業銀行總資產為150.94億萬元,占銀行業金融機構的比例為77.7%。由此可見,商業銀行已成為我國銀行業的主要力量,為我國經濟的平穩運行及快速發展起著舉足輕重的作用。但是隨著經濟全球化的不斷加深,我國金融業的對外開放程度不斷擴大,進而導致商業銀行的不確定性風險也逐步擴大,特別是經過二零零八金融危機及一零年歐債危機的沖擊,國際金融增速也逐步放緩。因此,一旦我國商業銀行產生風險,將對我國的經濟運行及發展產生重大的影響。在市場化進程不斷加快步伐的環境下,商業銀行如果想要規避風險,如何進行財務風險預警變得尤為重要。因此,我國應加強對商業銀行財務風險預警的研究,努力防范財務風險的發生。

二、上市商業銀行財務風險相關理論

1.上市商業銀行的界定

商業銀行是以盈利為目的,通過多種金融負債籌集資金,并且以多種金融資產作為經營對象的金融機構。他也是具有信用創造功能的金融機構。具有吸收存款,發放貸款,辦理結算業務及其他中間業務的功能。不同于一般企業,商業銀行以金融資產與金融負債作為主要經營對象,獲取利潤。與一般的銀行相比,商業銀行在業務種類和服務對象方面也更加廣泛。

2.上市商業銀行財務風險分析

(1)上市商業銀行財務風險的特征

截至目前,我國上市商業銀行共有十六家,他作為一種特殊的企業,與其他企業財務風險特征相差較大,特征如下:

①客觀性:商業銀行財務風險的存在伴隨經濟活動的發展而增多,并不以人的意志為轉移,所以它的財務風險是客觀存在的。我們通過對財務風險的監測雖然不能完全化解所面臨的財務風險,但仍可以通過一系列措施化解財務風險使其損失降到最低。

②多變性:在經濟活動中。經濟形勢、活動對象并不是一成不變的,這些因素難以控制導致財務風險千變萬化,因此,應加強財務風險的監控。

③可控性:通過對商業銀行各項活動及財務狀況進行監測,從而降低其出現財務危機的可能性,并對相應財務風險采取措施,達到化解風險的目的。

④擴散性:銀行各部門工作是相通的,所涉及的范圍也較廣,一旦一個環節出現問題,都有可能引發信用危機,從而影響到整個金融體系,給國家經濟帶來巨大危害。

(2)上市商業銀行財務風險的分類

商業銀行財務風險存在的主要原因是銀行日常資金的流動造成,根據商業銀行的實際情況及理論基礎將其財務風險分為資本風險、流動性風險、管理能力風險、資產安全風險,盈利性風險以及流動性風險。

3.上市商業銀行財務風險預警

(1)上市商業銀行財務風險預警的程序

一是尋找財務預警產生的源頭;二是分析財務預警在警情發生非正常變化是所產生的征兆。這是財務預警體系中的重要環節之一;三是監測并對警情所發生的判定程度進行預報,此稱為警度預報,并通過精度確定警限的區域;四是通過對警情、警兆、警度的確定建立預警模型;五是擬定排除警情的對策。

三、我國上市商業銀行財務風險研究

目前對于經濟增長來說,未來經濟增長動力不足,金融市場持續動蕩,國際金融形勢對于商業銀行來講是一項嚴峻的考驗。本文主要針對上市商業銀行的財務風險,以流動性風險和資產質量風險為例進行了如下分析。

1.流動性風險現狀

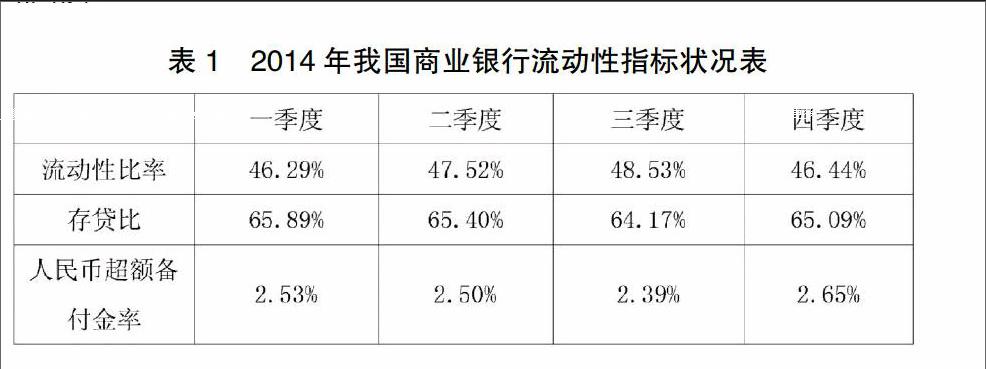

根據以下數據,可以觀察出我國商業銀行在2014年的流動性指標。

截止2014年末,我國商業銀行流動性比率為46.44%,與上季末相比減少2.09%,存貸比為65.09%,比上季末有所增加而人民幣超額備付率也有所增加。根據數據表明,我國商業銀行流動性寬裕,流動體系也趨于平穩狀態。此外,對于資產方面而言,由于資產導致的流動性風險是由于上市商業銀行的資產不能及時變現而影響籌資的來源,繼而沒有能力及時償還對外債款,因而讓銀行產生的風險。

2.資產質量風險

從上述數據來看,2014年我國不良貸款余額呈上漲趨勢,不良貸款率也隨之增加,針對此風險,商業銀行都增加了其貸款損失準備,即便如此,撥備金覆蓋率仍然偏高,遠遠超過銀監會150%的監管規定,雖然是出于防范風險,謹慎經營的目的,但是如果撥備金過高,也會導致一系列的風險。根據上面兩個方面的分析,可以看出我國上市商業銀行在發展中存在某些問題,但是其資本狀況基本符合銀監會的標準與要求。

四、上市商業銀行財務風險預警模型

1.財務風險預警指標的構建

(1)財務風險預警指標構建原則

對上市商業銀行預警模型有效性起著至關重要作用的是財務風險預警指標的選取,通過與商業銀行財務風險的自身特點進行結合,財務風險預警指標有以下原則:

①多層次原則。

②全面性原則。作為財務風險預警指標,企業所反映的信用狀況需全面準確,以便防止預警結果失真。

③合理性原則。財務風險預警指標的構建應保持在合理水平,并結合考慮商業銀行當下特點。

④突出性原則。在選擇財務風險預警指標時應優先選取對整體風險貢獻大的指標。

⑤成本效益性原則。滿足財務風險預警構建的指標有很多,但有些指標的獲得需要大量人力物力,所以,應相對于成本較高的指標應選擇相對成本較低的指標。

(2)財務風險預警指標分類

按照中國銀監會的規定及財務預警指標相關構建原則,將財務風險指標分為五類,包括:資本風險、流動性風險、資產質量風險、盈利能力風險及管理水平風險。

2.財務風險預警分析方法

(1)因子分析法

因子分析法由20世紀初卡爾.皮爾遜和查爾斯.斯皮爾曼提出的分析方法發展外而來,并經過瑟斯頓研究成熟。他是在許多指標中選出變量,再根據變量的相關程度尋找變量關聯性的一種統計方法。同類因子越多,相關性越高,同類分子越少,相關程度越小。所以因子分析法的基礎是變量的相關性。

(2)Logistic回歸預警模型

Logistic回歸預警模型的重要目標是觀察分析目標對象的條件概率。它以概率函數為基礎,在對多元正態分布假設不作要求的情況下使用極大值估計法估計參數值,并通過運算求取某數值的概率,判斷出企業陷入財務危機狀況,并以此來進行預警。

五、商業銀行財務風險預警及防范

從以上對財務風險預警模型來看,導致商業銀行出現財務風險的原因包括許多方面,對財務風險進行預警已是商場銀行必不可少的一項工作,如何防范也成為銀行面對風險的一項重要舉措。面對資本充足性,應對于商業銀行的資本結構進行優化,實施戰略投資,積極吸引外資參股,建立存款保險制度,以此提高商行的資本充足性及風險抗擊性。面對信用風險的現狀,不僅要優化銀行資本的產業結構,還要加強貸款業務的信用審查,最大限度的防止其信貸危機的發生。此外,應大力發展銀行的中間業務,建立符合銀行運營及發展的營運機制,促使其防范經營風險的發生。流動性風險是我國銀行財務風險當中主要的風險,其主要體現在資產與負債的供給,因此應該科學、合理的配置資產業務與負債業務,并且銀行監管部門、政府及商業銀行自身都要加強風險流動性的管理意識,加強反防范管理。

六、建議

中國是世界上最大的發展中國家,其發展在國際上起著舉足輕重的作用。改革開發30年以來,即使我國銀行業沒有爆發大規模的金融危機,但是存在有大量不良資產是一個不爭的事實。而且,各種經濟問題也一步步凸顯出來。事實表明,我國銀行的財務風險已經演化為存在于整個銀行業的系統性風險。目前,我國經濟環境較為穩定,許多方面的問題還沒有完全凸顯出來,但是,一旦我國經濟環境遭受動蕩,所造成的危機是不可估量的。因此我國商業銀行應該加強風險監管,把風險因素保持在可控范圍之內,建立負有規模的財務風險預警體系和防范對策,讓我國商業銀行保持在較為穩定的發展趨勢,促進世界經濟的平穩發展。針對商場銀行業的發展,筆者有如下幾點建議:

1.建立銀行資料數據庫,進一步拓寬數據渠道,在更廣的范圍內進行財務預警的研究。

2.加大對財務風險預警模型的研究,將多種方法運用到我國財務風險預警的研究與實驗中,盡可能的構建更加全面與完善的預警模型。

3.聯系理論與實際,加強模型應用性的研究并運用于實際當中,為我國商業銀行的內控和審計提供指導。

參考文獻:

[1]中國銀監會銀行風險早期預警綜合系統課題組.單體銀行風險預警體系的構建[J].金融研究,2009,(3):39-53.

[2]王志成,周春生.金融風險管理研究進展:國際文獻綜述[J].管理世界,2009,4:158-169.

[3]牛源.中國商業銀行風險預警系統的構建及實證研究[J].北方經濟,2007,(5):93-95.

[4]羅曉光,劉飛虎.基于功效系數法的商業銀行財務風險評價研究[J].科技與管理,2012,(4):95-97.

[5]李啟成.商業銀行流動性風險的成因、衡量與控制[J].現代情報,2002,8:12-14.

作者簡介:馬小函(1995.02- ),女,漢族,重慶市巫溪縣人,長江師范學院財經學院在讀本科

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18