油田企業“事前算贏”預算管理體系的構建與實施

2016-04-07 04:45:15侯增周

當代經濟 2016年1期

侯增周

(中國石化財務共享服務中心 東營分中心,山東 東營 257000)

?

油田企業“事前算贏”預算管理體系的構建與實施

侯增周

(中國石化財務共享服務中心東營分中心,山東東營257000)

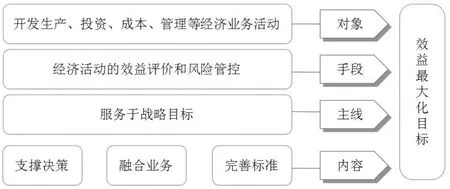

摘要:“事前算贏”預算管理體系框架以油田開發經濟業務活動全過程管理為對象,以精細執行效益評價和風險管控為手段,以服務油田可持續發展戰略為主線,以“支撐決策、整合業務、完善標準”為主要內容。該體系由事前算贏組織體系、事前算贏評價體系和事前算贏指標體系組成,三位一體相輔相成。運行過程中,以高度集成來支撐決策、深入業務來優化方案和細化標準來挖掘潛力,不斷推進提質提效,保障油藏經營效益最大化目標的實現。

關鍵詞:事前算贏;預算管理;體系

一、引言

油田企業主要負責油氣勘探和開采的生產管理,承載著國家能源開發的重要使命。而我國大部分油田企業經過近半個世紀的開發,內外部環境發生了深刻變化,勘探開發難度越來越大,控制投資成本上升、實現經濟有效開發的壓力日益突出,生產經營面臨新的挑戰。特別是2014年四季度以來,國際油價呈斷崖式下跌,對油田開發經營的創新發展提出了更為急迫的要求。在此形勢下,不斷深化預算管理,強化財務分析能力,通過“事前算贏”引導生產經營,進一步完善全面預算管理體系構建和運行,不斷延伸管理觸角將“事前”做足,豐富管理手段將“算”做細,提升管理效益將“贏”做實,真正將其打造成破解油田發展“瓶頸”、推進油田提質提效的關鍵利器。

二、“事前算贏”預算管理體系的總體框架

構建“事前算贏”預算管理體系,其主導思想是將精細、效益管理的思想融入到全面預算中,充分發揮全面預算管理合理預測、提前防范、有效控制的功能,并利用信息化技術,不斷強化預算效益引導、推進預算過程控制,提升預算管理效用。

三、“事前算贏”預算管理體系的構建方案

按照方法論理論的指導,“事前算贏”預算管理體系的構建應該不是零散的、隨機的、有選擇的抽幾個人,搞幾項重點項目評價,抓幾項重點的工作整改和提升。應該是按照“什么人干、干什么事、實現什么目標”的模式,分步構建完善“事前算贏”的組織體系、評價體系和目標體系,并通過體系的有序高效運行,打造具有高度效益敏感性和專業性的技能團隊,將“算贏”的理論模型和實踐方法細化落實到每一項生產流程和經濟業務節點,支撐、指導決策、管理直至操作行為的優化提升和調整改造,進而實現每一個節點都是效益增值“贏”點,保障油田企業效益最大化目標的實現。

圖1 “事前算贏”預算管理體系總體框架圖

1、“事前算贏”預算管理體系下組織體系的構建

按照成本效益原則,“事前算贏”預算管理體系應以油田企業原有全面預算管理體系為基礎,匹配當前行政管理層級的分布,大致可劃分為匯總層、管理層、操作層三個層次。其中,匯總層由財務中心價值管理人員、地質工藝及其他專家組構成;管理層由相關部門和管理項目組人員及財務部門組成;操作層則由基礎財務人員和經營管理人員負責。財務人員要主動承擔更多更具體的責任,充分發揮自己在財務管理理論、財務管理技能方面的特長和優勢。

“事前算贏”預算管理體系的組織構建,要注重發揮專家優勢,集合地質、工藝專家的集體智慧和力量,突出強化一體化統籌;注重開發生產過程中技術、運行與經營管理的深度結合,突出強化方案優化;注重目標管理和效益考核,突出強化管理挖潛;注重信息集成,突出強化效益管理。

2、“事前算贏”預算管理體系下評價體系的構建

“事前算贏”預算管理體系的核心在“算”,整體體系的運作中心工作也將以評價體系的構建與完善為重點內容。在評價體系的構建中,可以按照信息集成化、功能模塊化、對比線條化、結果直觀化的方向具體執行。

(1)信息集成化。主要針對各單位信息不共享、口徑不統一、期間不對應等問題,以標準數據庫、標準代碼、標準單位予以信息化集成描述,實現各流程、節點、開發、管理等信息的實時、完整描述,為各評價模塊的運行提供公共標準數據源。

(2)功能模塊化。一是要滿足各層級分項目、分節點、分周期評價的不同需求。二是要滿足接口完整、統馭整體的要求,避免出現評價運行自成體系、評價結果相對沖突等問題。三是要注重評價模型方法的信息化轉換與提升,進一步提高評價的效率。

(3)對比線條化和結果直觀化。強調將評價結果以簡潔、清晰的方式,反映“算贏”的結果,讓各層級的人員能夠清晰地把握經濟活動運行的期望效益和目標效益,增強評價平臺的親和力和熟悉度。

3、“事前算贏”預算管理體系下目標體系的構建

“事前算贏”預算管理體系“贏”的衡量及確立,決定于指標體系的科學制定,其制定應注重三方面的因素:其一,要分系統、項目,選取更能體現管理質量和效益的關鍵指標。其二,要分指標先進性,與全員成本目標管理指標體系實現有機鏈接,將“贏”體現在“對標、追標”上。其三,要實時更新,關鍵衡量指標的選立,一般會因為評價規律的把握、理論知識的深化、生產動態的運行,形成不同時期對“贏”指標的不同運用。

四、“事前算贏”預算管理體系構建運行的具體方法和主要內容

“事前算贏”預算管理體系的構建運行需把握三個關鍵,即高度集成、深入業務、細化標準。其中,高度集成,體現為充分集合投資、成本、開發、運行等一體化信息,為科學決策提供強化定量分析和數據支撐。深入業務,要根據業務類型特點,建立與相關業務資源投入量的聯動關系,通過價值動因分析和關鍵指標評價,支持方案優化和調整。細化標準,著重在于滿足業務系統各節點資源分配的標準定額庫的建立,以標準約束執行、以標準引導管理。

1、高度集成算效益,支撐決策

(1)基于當前財務核算流程及節點構架,實施單井成本核算。一是沿生產節點所屬的油氣生產過程,將提升、處理、注入過程發生費用分配到油水井單井。二是沿注水井(汽驅井)與油井的對應關系,將注水井(汽驅井)核算主體下的成本費用,按照井組的井間受效關系,分配歸集到受效油井。三是沿組織機構與油井的對應關系,將采油廠、管理區核算主體下的成本費用,按照油井管轄和服務對象,分配歸集到油井單井。

(2)基于成本屬性分類實施“三線四區”成本劃分,實施效益評價到單井,即以運行成本、操作成本、完全成本為“三線”,將評價對象按效益劃分到盈利高效區、邊際有效區、增量低效區和運行無效區“四區”。“三線四區”評價結果的獲得,為實施一井一策的油井分類管理和事前算贏提供了指導方向和數據支撐。例如:針對無效益區油井(單位運行成本>稅后油價),在滿足井網、工藝需要的基礎上,可重點實施油井間開、關井等措施,著力壓減無效益產量和無效成本支出;針對增量低效區油井(單位操作成本≥稅后油價≥單位運行成本),將突出以落實注氣不轉周、躺井不扶、措施不上等管控措施,嚴控無效增量成本支出;針對邊際有效區油井(單位完全成本≥稅后油價≥單位操作成本油井),應將工作重點放在實施生產工藝方案、成本支出結構的優化實施上,努力實施挖潛提效,進一步加大效益貢獻。

(3)基于“三線四區”評價模型,搭建完善“事前”決策平臺,推動經濟產量及效益“算贏”扎實落地。一是效益關井,以月度預算稅后油價為標尺,與各單井噸油運行成本進行對比,當噸油運行成本>本月預算稅后油價,則系統自動標識為需要關井,經推送開發及工藝部門審定后制定間開及關井方案。二是躺井不扶,當單井噸油運行成本+噸油維護成本>本月預算稅后油價,系統自動提示為躺井不扶。三是措施算贏,當單井噸油運行成本+噸油措施作業費>本月預算稅后油價,系統自動提示為措施算贏不通過。

2、深入業務算效益,優化方案

(1)事前預算評價,將方案設計算優。實施“五位一體”的管理模式,建立地質、工藝、工程、財務、計劃協同優化運行機制,綜合實施井下地質、工程及作業工序狀況綜合評價,以噸油作業費(以產量和預算費用比值)為關鍵對比目標值,否決高成本作業方案,優選施工執行順序。

(2)事中預算變更評價,將執行變更算優。在施工中持續加強費用執行對比,對于嚴重偏離初步預算的變更方案及時進行叫停,進一步落實整改方案和措施,嚴防高成本支出發生。

(3)事后預算執行分析,將評價考核算優。將超預算最多的二十個項目作為樣板進行全面解剖和重點分析,尋求問題根源,明確管理責任。

3、細化標準算效益,挖掘潛力

(1)將標準數據做“細”。以建立全成本要素單耗對比平臺為依托,針對單井作業、單井材料、單車燃料、噸油循環成本、噸水循環成本等單耗指標,按先進程度、技術復雜度和管理難度進行分級細化,為開展橫、縱向及同期成本消耗對比提供數據準備。

(2)將標準數據做“全”。樹立生產要素都是資源的理念,圍繞井、站、線、人員、設備,逐步完善技術規范、運行消耗、質量檢測、推薦供應商等標準數據庫,保障規范執行、資源優化有據可依。

(3)對標分析要“精”。強化對標的日常性與重點性的結合落實,針對單井作業、單車燃料、電費單耗、噸汽耗水等對成本控制和效益提升有重大影響,有重大潛力的項目建立專題對標分析平臺,著力開展事前、事中、事后的全過程對比追蹤,最大限度地挖掘效益潛力。

五、“事前算贏”預算管理體系運行的保障措施

1、持續推進精細核算

實施“事前算贏”過程中,無論是開展單井效益評價、區塊投入產出分析,還是進行單耗指標對比,精細核算是基礎。需要依托信息平臺的不斷升級,完善工作量、成本費用日度核算系統,實現“核算到時點、明細到要素、量價匹配到業務、歸集到單資產”四到位,為“算贏”做好數據準備。

2、強化信息系統的建設升級

“事前算贏”需要集成多個部門的集中智慧和集體力量,而這種數據流、信息流的高度匯集,需要集成、高效、真實的信息系統予以支持和保障。

3、建立運行財務控制機制

“事前算贏”中的關鍵一環是財務控制,沒有控制,“算”的管理也就無從談起。需要建立完善相關財務控制機制,針對算的不到位、算的不經濟的業務即時叫停,將更有利于效益風險的及時控制和管理。同時,需要財務人員的快速轉型和發展,真正將財務人員精于算賬、長于評價的特點發揮到極致。

4、完善效益目標考核制度

提升效益是推進實施“事前算贏”的根本基礎和出發點,按照考核倒逼動力的方法,完善實施分項目、分單位、分費用要素的效益目標考核體系,更有利于提升“算贏”的自覺性、規范性和長效性。

六、實現“事前算贏”預算管理體系取得的效果

1、實現財務風險和效益評價的專業化管理

當前,大部分油田企業正在推進實施單井作業費、單井材料、單車燃料等精細核算管理,但一般采用人員臨時安排,需要什么抓什么的方式,存在工作效率低、數據連續性和準確性不高、數據口徑不一致等一系列問題。“事前算贏”預算管理體系的建立,可對專(兼)職的“算贏”工作人員的工作責、權、利進行明晰,工作規范度、效率度和數據真實完整性將大大提升。

2、實現經濟活動監管和全過程無縫鏈接

“事前算贏”預算管理體系的構建涉及投資決策、結構調整、執行監控、效益評價、考核兌現等各系統各節點,只有實現各個節點的環環相扣才能有力推進財務管理與各經濟業務的全過程鏈接和滲透管理。

3、實現經濟活動的多位一體化管理

“事前算贏”預算管理體系的主要工作內容:在決策層包括經濟產量配產、區塊(單元)投入效益評價,在管理層包括地質工藝措施方案優化、作業工作量運行管理等效益跟蹤和過程管控,在執行層包括標準成本對標管控和效益考核等內容。各層次管理工作的開展均需要不斷緊密生產與經營、投資與成本、當前與長遠的聯系,實施科學統籌,一體化治理。

4、加快經營管理信息的流轉和共享

全面實施“事前算贏”,實現了生產、管理、投資、成本等全方位的信息收集和追蹤,推動了信息處理系統和共享數據相關信息流的配套運行和維護。

參考文獻

[1]朱連海:淺議企業如何構建有效的預算管理體系[J].當代經濟,2013(22).

[2]呂雪梅:構建全面預算管理體系的研究[J].商業經濟,2011(10).

[3]杰羅爾德·所羅門著,林海譯:精益財務官[M].北京:金城出版社,2012.

[4]張長勝:企業全面預算管理(第二版)[M].北京:北京大學出版社,2013.

[5]張熙庭:戰略預算[M].廣州:廣東經濟出版社,2010.

[6]陳曉紅:全面預算管理理論與實踐[M].長沙:湖南人民出版社,2001.

[7]潘雙師:油氣生產企業預算管理[M].北京:石油工業出版社,2000.

[8]婁明娟、張靖云:企業集團全面預算管理思考[J].財會通訊,2008(2).

(責任編輯:張瓊芳)

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

中國市場(2016年36期)2016-10-19 04:33:51

中國市場(2016年35期)2016-10-19 02:53:08

中國市場(2016年35期)2016-10-19 02:47:49

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:19:22

商(2016年27期)2016-10-17 04:36:59

現代企業(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07