基于Excel的輔助生產(chǎn)費(fèi)用計(jì)劃成本分配法數(shù)據(jù)處理

2016-03-24 06:54:42鄒偉娟

合作經(jīng)濟(jì)與科技 2016年14期

關(guān)鍵詞:分配

□文/鄒偉娟 盧 呈

(廣東海洋大學(xué)寸金學(xué)院 廣東·湛江)

隨著市場競爭的日趨激烈,工業(yè)企業(yè)的壓力越來越大。成本管理效率關(guān)系到企業(yè)競爭力水平的提高,而如何正確及時地歸集分配生產(chǎn)成本一直是成本核算和管理所關(guān)注的重點(diǎn)問題。輔助生產(chǎn)費(fèi)用的分配是工業(yè)企業(yè)產(chǎn)品成本核算與管理的一個比較關(guān)鍵的環(huán)節(jié)。輔助生產(chǎn)費(fèi)用分配方法主要有直接分配法、一次交互分配法、計(jì)劃成本分配法、代數(shù)分配法,以及順序分配法。其中,計(jì)劃成本分配法計(jì)算手續(xù)較為簡單,各種輔助生產(chǎn)費(fèi)用只計(jì)算分配一次,且可考核各輔助生產(chǎn)車間的實(shí)際與計(jì)劃成本的差異情況,以便于管理者進(jìn)行成本管理。EXCEL軟件給會計(jì)和財務(wù)工作帶來很多便利,利用EXCEL進(jìn)行數(shù)據(jù)處理更加及時準(zhǔn)確。只要完成前期較為繁瑣的建模工作,日后做核算處理時便可重復(fù)運(yùn)用,大大減少會計(jì)人員的工作量。

一、計(jì)劃成本分配法簡介

計(jì)劃成本分配法是指在分配生產(chǎn)費(fèi)用時按事先確定的產(chǎn)品或勞務(wù)的計(jì)劃單位成本和各個車間、部門耗用的勞務(wù)數(shù)量,計(jì)算各車間、部門應(yīng)分配的輔助生產(chǎn)費(fèi)用的一種方法,即根據(jù)輔助生產(chǎn)車間為各受益車間或部門提供產(chǎn)品或服務(wù)的數(shù)量,按照計(jì)劃單位成本計(jì)算出應(yīng)分配給各受益車間和部門(包括受益的其他輔助生產(chǎn)車間)的費(fèi)用,再將各輔助生產(chǎn)車間直接發(fā)生的費(fèi)用,加上其他輔助生產(chǎn)車間分配過來的費(fèi)用,減去根據(jù)計(jì)劃單位成本計(jì)算出的分配數(shù),從而得到按計(jì)劃成本計(jì)算的分配額和各輔助生產(chǎn)車間實(shí)際發(fā)生費(fèi)用之間的差額,針對該差額的處理,可以對輔助生產(chǎn)車間以外的受益單位再一次進(jìn)行分配,也可以將該差額列入“管理費(fèi)用”科目中,目前采用后者居多。

采用計(jì)劃成本分配法進(jìn)行輔助生產(chǎn)費(fèi)用分配時,因?yàn)檩o助生產(chǎn)車間的產(chǎn)品或勞務(wù)的計(jì)劃單位成本都會有現(xiàn)成的資料,只要有各受益部門耗用輔助生產(chǎn)車間產(chǎn)品或勞務(wù)數(shù)量的相關(guān)資料,即可完成分配,各種輔助生產(chǎn)費(fèi)用只需要進(jìn)行一次計(jì)算并分配,簡化和加速了計(jì)算工作。按照計(jì)劃單位成本分配,排除了輔助生產(chǎn)實(shí)際費(fèi)用的高低對各受益單位成本的影響,可以用于考核和分析各受益單位的經(jīng)濟(jì)責(zé)任,還能反映輔助生產(chǎn)車間產(chǎn)品和勞務(wù)的實(shí)際成本脫離計(jì)劃成本的差異。這些優(yōu)點(diǎn)是其他幾種方法無法比擬的,尤其在考核車間成本控制的情況這方面,便于管理者作出適當(dāng)?shù)纳a(chǎn)調(diào)整決策,把成本盡量控制在計(jì)劃的范圍內(nèi),不產(chǎn)生過多的資源浪費(fèi)。但如果計(jì)劃成本制定得不準(zhǔn)確則會直接影響輔助生產(chǎn)費(fèi)用分配的準(zhǔn)確性,所以采用這種方法要求企業(yè)計(jì)劃單位成本制定要比較準(zhǔn)確,企業(yè)必須建立良好的計(jì)劃成本核算與管理制度,避免成本差異較大時轉(zhuǎn)入管理費(fèi)用影響當(dāng)期的損益。

采用計(jì)劃成本分配法分配輔助生產(chǎn)費(fèi)用時計(jì)算公式如下:

各車間、部門應(yīng)分配的輔助生產(chǎn)費(fèi)用=該車間、部門的耗用的產(chǎn)品或勞務(wù)量×輔助生產(chǎn)車間提供的相應(yīng)產(chǎn)品或勞務(wù)的計(jì)劃單位成本

某輔助生產(chǎn)費(fèi)用分配的差異額=(該輔助生產(chǎn)車間直接發(fā)生的費(fèi)用+其他輔助車間分配轉(zhuǎn)入額)-按計(jì)劃成本的分配數(shù)額

二、EXCEL模型設(shè)計(jì)

EXCEL模型設(shè)計(jì),簡單來說,就是建立數(shù)學(xué)模型,用于解決實(shí)際問題。應(yīng)用廣泛,單純的數(shù)學(xué)問題、金融、財務(wù)等領(lǐng)域都可以使用,主要包括EXCEL表格的設(shè)計(jì)、文字的錄入以及公式的編制等。使用EXCEL進(jìn)行數(shù)據(jù)的處理,處理結(jié)果將在原始數(shù)據(jù)錄入后即產(chǎn)生,較為快捷。如采用EXCEL模型進(jìn)行輔助生產(chǎn)費(fèi)用計(jì)劃成本分配法數(shù)據(jù)處理,只要公式準(zhǔn)確無誤,原始數(shù)據(jù)錄入準(zhǔn)確,則隨之產(chǎn)生的結(jié)果就不會出錯,能大幅提高數(shù)據(jù)計(jì)算的準(zhǔn)確性和及時性,同時也可以采用EXCEL的等量關(guān)系自動完成相關(guān)會計(jì)分錄,在實(shí)際工作中方便會計(jì)人員操作,縮短工作時間。

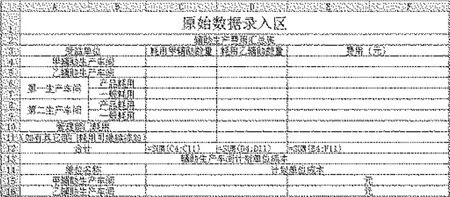

圖1

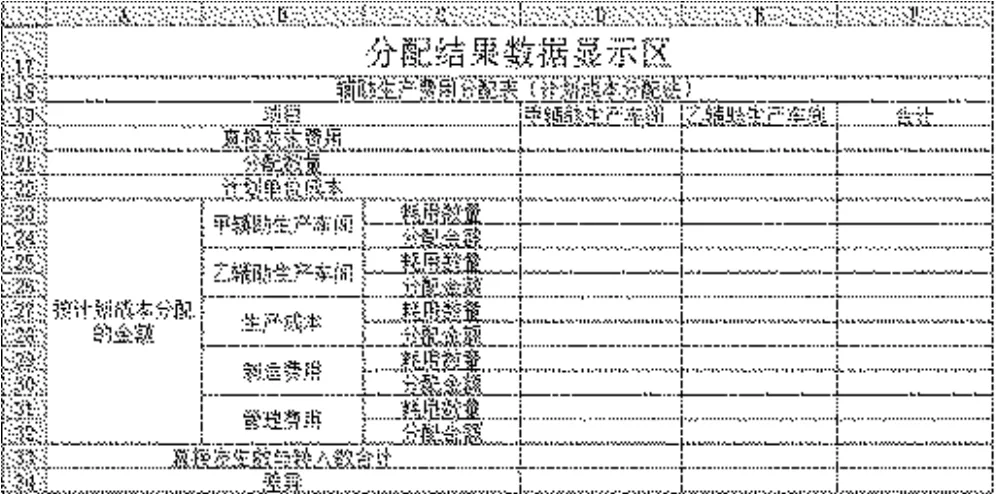

圖2

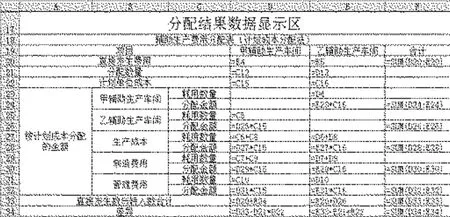

圖3

在EXCEL建模時,應(yīng)考慮到界面的適用性,包括提高界面的可辨性與可操作性,界面應(yīng)該簡潔明了,做到能讓初次使用者可以盡快上手。筆者認(rèn)為可以將界面分為“原始數(shù)據(jù)錄入”與“分配結(jié)果顯示”兩個基本區(qū)域,并用醒目字體對兩個區(qū)域進(jìn)行標(biāo)識,方便初次使用者根據(jù)文字提示完成原始數(shù)據(jù)錄入工作。

EXCEL建模的關(guān)鍵在于公式的編輯。公式編輯需要把數(shù)量計(jì)算和等量關(guān)系等數(shù)學(xué)邏輯轉(zhuǎn)換成EXCEL公式,一般具有一定EXCEL操作基礎(chǔ)的人員均可完成工作。但由于EXCEL公式編輯的靈活多樣性,其輸入方式也多樣,可以通過插入函數(shù)和編輯欄輸入等方式錄入,即使在相同的界面,不同人員設(shè)計(jì)出來的公式也會存在一定的差異,但基本思路是一致的。

三、基于EXCEL的計(jì)劃成本分配法數(shù)據(jù)處理

本文以兩個輔助生產(chǎn)車間、兩個基本生產(chǎn)車間的規(guī)模建模,企業(yè)可根據(jù)自身情況進(jìn)行調(diào)整。新建EXCEL工作簿,將其命名為“輔助生產(chǎn)費(fèi)用計(jì)劃成本分配法EXCEL數(shù)據(jù)處理”,打開該工作簿,按如下步驟進(jìn)行編輯:

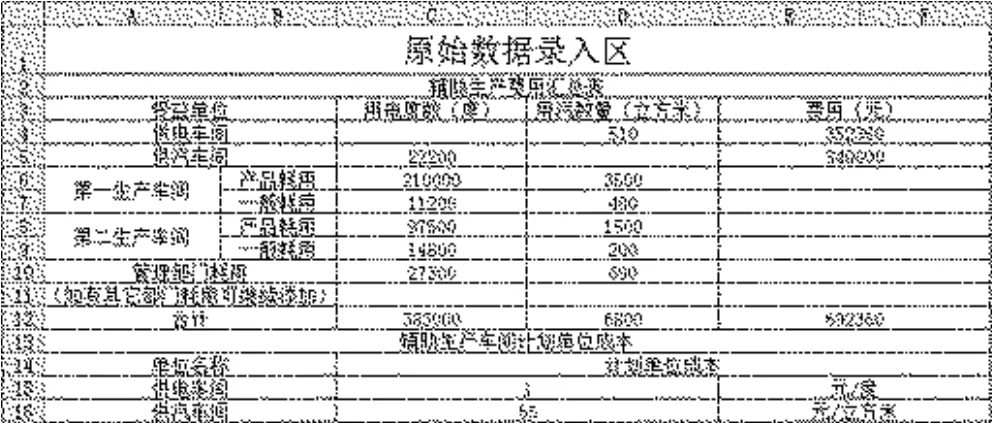

(一)“輔助生產(chǎn)費(fèi)用匯總表”的設(shè)計(jì)。(圖1)打開sheet1,按圖1所示建立表格,該部分主要用于原始數(shù)據(jù)的錄入,具體操作如下:在A1單元格輸入“原始數(shù)據(jù)錄入?yún)^(qū)”,輸入完成后拖動鼠標(biāo)至F1單元格,此時已經(jīng)選定了A1:F1區(qū)域的單元格,點(diǎn)擊“開始”下的“合并后居中”,單元格即合并完成并且文字居中,然后可右擊行數(shù)“1”,選擇行高,把行高設(shè)置為30左右,以凸顯該區(qū)域是原始數(shù)據(jù)錄入?yún)^(qū)。同樣,點(diǎn)擊A2單元格,輸入“輔助生產(chǎn)費(fèi)用匯總表”,點(diǎn)擊鼠標(biāo)拖動至F2單元格后合并并居中。如下操作大同小異,如圖1所示,在相應(yīng)的單元格輸入文本即可,A11單元格的內(nèi)容可根據(jù)企業(yè)實(shí)際的情況自行添加或修改。

圖4

圖5

圖6

完成以上文本錄入后,在合計(jì)欄中,使用SUM函數(shù)來計(jì)算所選區(qū)域內(nèi)數(shù)字的合計(jì)數(shù)。其中在C12單元格輸入“=SUM(C4:C11)”,即表示計(jì)算C4到C11內(nèi)數(shù)字的合計(jì)數(shù),用于計(jì)算各車間耗用甲輔助生產(chǎn)車間提供的產(chǎn)品或勞務(wù)的數(shù)量合計(jì),以此類推,在 D12 單元格輸入“=SUM(D4:D11)”,在 E12 單元格輸入“=SUM(E4:F11)”。此處可與原始數(shù)據(jù)中消耗總數(shù)相核對,以檢查錄入的數(shù)據(jù)是否正確。

(二)“輔助生產(chǎn)費(fèi)用分配表”的設(shè)計(jì)。(圖2)按圖2所示,建立表格,該部分主要用于顯示分配結(jié)果,全部數(shù)據(jù)均經(jīng)過EXCEL公式編輯后自動得出。表格制作完成后,進(jìn)行EXCEL公式編輯。

1、基礎(chǔ)數(shù)據(jù)公式錄入。在D20單元格輸入“=E4”,表示引用E4單元格的數(shù)據(jù);E20單元格輸入“=E5”;D21單元格輸入“=C12”;E21 單元格輸入“=D12”;D22 單元格輸入“=C15”;E22單元格輸入“=C16”;E23單元格輸入“=D4”;D25單元格輸入“=C5”;D31 單元格輸入“=C10”;E31 單元格輸入“=D10”。以上公式利用等量關(guān)系,結(jié)合原始數(shù)據(jù)錄入?yún)^(qū)中“輔助生產(chǎn)費(fèi)用匯總表”相對應(yīng)的原始數(shù)據(jù),用于相關(guān)計(jì)算處理。

2、計(jì)算公式錄入。在E24單元輸入“=E23*C16”,表示把E23單元格的數(shù)據(jù)乘以C16單元格內(nèi)數(shù)據(jù)求積;D26單元格輸入“=D25*C15”;D27 單元格輸入“=C6+C8”,表示把 C6 單元格內(nèi)數(shù)據(jù)加上C8單元格內(nèi)的數(shù)據(jù)求和;在E27單元格輸入“=D6+D8”;在 D28單元格輸入“=D27*C15”;在 E28單元格輸入“=E27*C16”;在 D29單元格輸入“=C7+C9”;在 E29單元格輸入“=D7+D9”;在 D30 單元格輸入“=D29*C15”;在 E30 單元格輸入“=E29*C16”;在 D32單元格輸入“=D31*C15”;在 E32單元格輸入“=E31*C16”;在 D33 單元格輸入“=D20+E24”;在 E33單元格輸入“=E20+D26”;在 D34單元格輸入“=D33-D21*D22”,即表示用D33單元格的數(shù)據(jù)減去D21單元格數(shù)據(jù)與D22單元格數(shù)據(jù)的積,用于計(jì)算實(shí)際發(fā)生于用計(jì)劃成本計(jì)算的差異;在E34單元格輸入“=E33-E21*E22”;在F20單元格輸入“=SUM(D20:E20)”,完成 F20 單元格的公式后,可以利用EXCEL填充柄功能快速完成其余區(qū)域的公式編輯,具體操作為點(diǎn)擊F20單元格,把鼠標(biāo)指到單元格右下方,此時鼠標(biāo)變?yōu)椤?”號,然后點(diǎn)住拖動至F34單元格,EXCEL軟件會自動填充F20:F34 區(qū)域?qū)?yīng)的求和公式,然后把 F21、F22、F23、F25、F27、F29及F31單元格的公式清除,因?yàn)檫@些合計(jì)數(shù)并無意義,我們只需要算出費(fèi)用的合計(jì)數(shù)即可。如圖3,完成公式的錄入工作后,模型將可以自動進(jìn)行數(shù)據(jù)的計(jì)算,并與原始數(shù)據(jù)錄入?yún)^(qū)中的“輔助生產(chǎn)費(fèi)用匯總表”聯(lián)動,當(dāng)“輔助生產(chǎn)費(fèi)用匯總表”的原始數(shù)據(jù)資料進(jìn)行變動時,該區(qū)域中的數(shù)據(jù)也自動予以調(diào)整。(圖3)

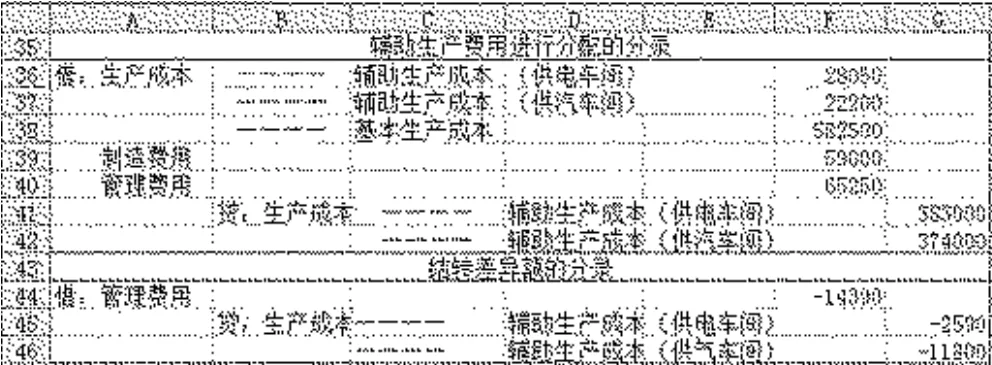

(三)費(fèi)用分配分錄的設(shè)計(jì)。使用計(jì)劃成本分配法進(jìn)行輔助生產(chǎn)費(fèi)用的分配后,除完成費(fèi)用的分配之外,一般各輔助生產(chǎn)車間的實(shí)際發(fā)生額與按計(jì)劃成本分配的數(shù)額會存在差異,可將差異額列入“管理費(fèi)用”科目中,因此需要兩筆分錄才能體現(xiàn)整個分配過程。

1、費(fèi)用分配的分錄

借:生產(chǎn)成本—輔助生產(chǎn)成本(甲輔助生產(chǎn)車間)

—輔助生產(chǎn)成本(乙輔助生產(chǎn)車間)

—基本生產(chǎn)成本

制造費(fèi)用

管理費(fèi)用

貸:生產(chǎn)成本—輔助生產(chǎn)成本(甲輔助生產(chǎn)車間)

—輔助生產(chǎn)成本(乙輔助生產(chǎn)車間)

2、結(jié)轉(zhuǎn)差異額的分錄

借:管理費(fèi)用

貸:生產(chǎn)成本—輔助生產(chǎn)成本(甲輔助生產(chǎn)車間)

—輔助生產(chǎn)成本(乙輔助生產(chǎn)車間)

3、把分錄錄入EXCEL表格中。如圖4所示,編輯EXCEL公式,即在F36單元格輸入“=E24”;在F37單元格輸入“=D26”;在F38單元格輸入“=F28”;在F39單元格輸入“=F30”;在F40單元格輸入“=F32”;在 G41單元格輸入“=D21*D22”;在 G42單元格輸入“=E21*E22”;在 F44單元格輸入“=F34”;在 G45 單元格輸入“=D34”;在G46單元格輸入“=E34”。聯(lián)動“輔助生產(chǎn)費(fèi)用分配表”中的數(shù)據(jù),自動完成分錄。(圖4)

四、試運(yùn)行

某企業(yè)設(shè)有供電、供汽兩個輔助生產(chǎn)車間和第一、第二兩個基本生產(chǎn)車間,2012年8月份供電車間本月發(fā)生費(fèi)用為352,360元、供汽車間本月費(fèi)用為340,000元,合計(jì)692,360元。供電車間9月供電383,000度(其中:供汽車間用電22,200度,第一生產(chǎn)車間生產(chǎn)產(chǎn)品耗用210,000度、一般耗用11,200度,第二生產(chǎn)車間生產(chǎn)產(chǎn)品耗用97,500度、一般耗用14,800度,管理部門耗用27,300度);供汽車間9月供汽6,800立方米(其中:供電車間耗用510立方米,第一基本生產(chǎn)車間生產(chǎn)產(chǎn)品耗用3,500立方米、一般耗用400立方米,第二基本生產(chǎn)車間生產(chǎn)產(chǎn)品耗用1,500立方米、一般耗用200立方米,管理部門耗用690立方米),每度電的計(jì)劃單位成本為1元,每立方米的蒸汽計(jì)劃單位成本為55元。

如圖5所示,把案例資料輸入“輔助生產(chǎn)費(fèi)用匯總表”,資料錄入后,可見“輔助生產(chǎn)費(fèi)用匯總表”中合計(jì)數(shù)與案例中消耗總量的一致,表示輸入的數(shù)據(jù)無誤。(圖5)在原始數(shù)據(jù)錄入?yún)^(qū)輸入完成后,分配結(jié)果顯示區(qū)的數(shù)據(jù)也隨即產(chǎn)生,進(jìn)而形成會計(jì)分錄,如圖6所示。(圖6)

筆者將該案例進(jìn)行了計(jì)劃成本分配法的手工核算,并將手工核算的結(jié)果與上述EXCEL模型運(yùn)行得出的數(shù)據(jù)以及相關(guān)會計(jì)分錄相核對,發(fā)現(xiàn)結(jié)果一致,說明模型并無錯誤。

五、結(jié)語

利用EXCEL軟件進(jìn)行輔助生產(chǎn)費(fèi)用的分配,一方面可以用于會計(jì)教學(xué)之中,使得課堂更加生動;另一方面對財會人員解決實(shí)際工作中的一些具體問題有所幫助。

[1]趙小麗.計(jì)劃成本分配法存在的問題與對策[J].財會月刊,2015.1.

[2]戴華江.輔助生產(chǎn)費(fèi)用交互分配的EXCEL模型設(shè)計(jì)[J].財會月刊,2013.5.

[3]黨曉峰.制造業(yè)企業(yè)輔助生產(chǎn)費(fèi)用代數(shù)分配法的EXCEL設(shè)計(jì)[J].財會月刊,2013.10.

[4]吳婷.淺談輔助生產(chǎn)費(fèi)用的計(jì)劃成本分配法[J].中國外資,2013.10.

[5]孟燕萍.對輔助生產(chǎn)費(fèi)用分配方法的比較分析[J].中國證券期貨,2013.7.

猜你喜歡

天水行政學(xué)院學(xué)報(2022年4期)2022-11-18 09:02:36

艦船科學(xué)技術(shù)(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

中學(xué)生數(shù)理化·中考版(2018年10期)2018-12-07 00:44:52

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學(xué)院學(xué)報(2017年1期)2017-04-16 05:34:07

中國衛(wèi)生(2014年12期)2014-11-12 13:12:40