持續經營不確定性審計意見的市場反應研究

2016-03-24 06:54:42□文/臧卉

合作經濟與科技 2016年14期

□文/臧 卉

(安徽工業大學工商學院 安徽·馬鞍山)

一、引言

持續經營作為會計學科的“四大假設”之一,它不僅是企業存續的重要基礎,而且也是會計確認、計量和編制報表的基本前提。審計意見是注冊會計師對被審計單位依據會計準則,從獨立視角對公司作出的客觀公正評價。張曉嵐、宋敏(2007)通過對2003~2005年期間被出具非標審計意見的上市公司進行研究指出,上市公司的審計意見具有信息含量。從1999~2005年對滬深兩市被出具非標審計意見的上市公司來看,被出具持續經營審計意見的上市公司數量為352家,而非持續經營非標審計意見的數量為727家,從變化趨勢來看,持續經營審計意見的數量從1999年的27家增長到88家,而其他的非標審計意見則從156家下降到77家,這說明對于當前的資本市場而言,一個企業的持續經營能力正在面臨考驗,公司管理者的管理能力會受到質疑、投資者的投資熱情會下降、債權人會希望盡快收回本息、資本市場可能對上市公司進行處理,這些對公司的未來發展十分不利。與此同時,盡管非標準審計意見會對上市公司產生負面影響,但持續經營非標審計意見和非持續經營非標審計意見所傳遞的信息含量是不同的,是否在市場表現上會存在差異?鑒于此,本文將從持續經營不確定性審計意見與非持續經營非標審計意見這兩類審計意見入手,去探求其對企業市場反應的影響程度。

二、文獻綜述

(一)上市公司市場反應的影響因素

1、審計意見。國外相關學者的研究成果有,Firth(1978)通過對比被出具保留意見和非保留意見的上市公司樣本,指出投資者對持續經營和資產計價方面的保留意見敏感,會對其投資產生負面效應。Charles JP Chen、Xijia Su、Ronald Zhao(2000)通過分析1995~1997年被出具非標審計意見的96家上市公司樣本,指出非標審計意見會對市場產生負面效應,但他同時發現市場對不同類型的保留意見不能有效區分。

國內的研究成果有,肖序、周志方(2006)從2001~2004年對出具非標審計意見的上市公司分年考察其與市場反應及價值的相關性。研究指出,在相關審計意見公布日前后,市場會對其呈現微弱的負相關,且從公布的連續期角度來看,首次公布非標審計意見的上市公司與其市場反應呈現負的弱價值相關性,而連續獲得非標審計意見的上市公司則呈現正的弱價值相關性,這說明審計意見對投資者的投資決策所產生的影響具有時效性,市場會逐漸淡化其對上市公司的影響。任主恩、郭志勇(2012)指出資本市場對不同種類的非標審計意見會做出不同的反應,同時這些審計意見所蘊含的信息含量也存在差異。王燕(2013)通過對2002~2010年上證A股上市公司進行分析得出,審計報告對規范證券市場發揮了積極的作用,獲得非標審計意見的比獲得標準審計意見的上市公司的負效應大,體現在股價波動和投資者的投資決策行為。

通過國內外的研究我們可以看出,雖然面對的資本市場不同,但是非標審計報告對股票價格都會產生負面效應,這也說明審計意見具有信息含量,只不過在對不同類型的非標意見對比過程中,學者們得出了不同的觀點。

2、其他影響因素。針對于股價其他的波動原因,學者們也從不同的視角進行了分析。陳玉清(2005)對我國2000年以前的全部A股上市公司,從企業披露的社會責任角度對其市場表現進行了分行業的對比分析,結果顯示,從總體來看,社會責任對市場反應的影響力度有限,但分行業來看,不同行業之間的市場反應有顯著差別。楊玉鳳、曹瓊、吳曉明(2008)對我國A股2002~2006年的數據,從信息披露違規的角度入手,分析得出涉嫌披露違規的市場反應強于事實披露違規,且這種效應呈逐年遞增的態勢。馮素玲、許可(2012)運用事件研究法對1994~2009年被處罰的違規公司的市場反應進行了分析指出,監管機構的處罰公告會在一定程度上改變投資者的市場預期以及上市公司的市場估價,但存在威懾效應不足、時效性差的問題。通過上述的研究可以看到,企業對外披露的重大事項會對企業在證券市場上的表現產生負面影響,但是影響力度有限,且具有一定的時效性。

(二)非標準審計意見與貸款決策。盡管上市公司通過資本市場可以向社會大眾募集大量的直接融資,但是這些籌資會分散公司的股權,對企業的經營權產生影響,且籌資費用高,故企業依然會舉借大量債務,向銀行籌資是最主要的債務籌資方式。Randall E.LaSalle、Asokan Anandarajan(1997)通過案例實驗研究方法隨機對銀行企業主進行調查,結果顯示銀行企業主對被出具持續經營不確定性審計意見的公司會下調其信用等級,提高其貸款利率。胡奕明、唐松蓮(2007)通過對2001~2005年深交所A股上市公司進行分析發現,審計意見、審計師規模與銀行貸款利率之間存在負相關關系,即當公司被出具非標審計意見或是事務所為非前十大時,銀行的貸款利率會更高。鄧建平(2011)對我國2004~2008年A股民營上市公司的債務融資問題進行研究,指出被出具非標審計意見的企業與短期借款融資之間存在負相關關系,但與長期借款融資之間關系不明顯。

通過上述學者的研究,我們得出審計意見對上市公司的信貸具有指導意義,銀行在發放貸款時會充分考慮企業的償債能力,而審計意見能幫助其更好地評估企業可能存在的潛在風險,對于不同類型的公司,一般出具非標審計意見后,銀行會提高對其貸款的門檻。

三、理論分析與研究假設

持續經營審計意見是在審計人員對公司的具體事項進行審計時,發現其中某個或某些問題可能對企業的經營能力產生質疑,而在審計意見中加以說明,借此對市場相關利益者傳達該企業可能存在破產風險的預警信息:從債權人角度來看,他們關注于貸出款的資金安全,對于持續經營能力不確定的公司,一般財務風險較大、自身債務較多,雖然債權人可以提高資本利潤率來獲得高額回報,但這意味著企業的風險要由他來承擔,故理性的債權人會選擇不發放貸款,這樣一來企業只能寄希望于短期投資行為,這種短視投資行為會加劇企業的惡化;從投資者角度來看,市場對該審計意見的預判會加劇股價的下跌,投資者投資的資本金很有可能收不回來,故投資者會選擇減持公司股票來盡可能降低由此帶來的損失。潛在的投資者也會因此選擇將資本金投入其他企業來規避風險。

表1 上市公司持續經營審計意見占比

表2 變量及含義

從表1可以看出,持續經營不確定性審計意見這幾年呈小幅波動下降趨勢,但從該審計意見占非標意見的比重來看,則是呈現上升態勢,一方面伴隨著我國獨立審計準則的三次重大調整,審計人員的獨立性和職業操守在提升,審計人員在出具持續經營審計意見上會更加謹慎;另一方面審計人員在審查相關企業報表后,會對報表中存在的威脅到企業持續經營能力的事項進行說明,而不是簡單的出具一個非標審計意見,這也體現了審計的嚴謹性。(表1)

持續經營不確定性審計意見是審計人員運用專業判斷對企業的所有信息進行分析后得出的結論,即它是對企業的全局判斷,而其他的非標審計意見往往是以某個交易行為或者是某個科目為著眼點而做出的具體判斷,故認為持續經營審計意見對外部市場相關利益者的策略選擇、決策行為會產生更為重大的影響,對企業也會產生更為不利的經濟后果。故本文提出假設:

H:被出具持續經營不確定性審計意見的上市公司的市場反應的負面效應大于被出具非持續經營非標審計意見

四、研究設計

(一)研究選擇與數據來源。本文的研究樣本來自于2013~2015年滬深A股上市公司,分析這些上市公司被出具非標意見之后的市場表現是否存在差異的情況。研究樣本數據的篩選過程如下:1、剔除數據不全的;2、剔除金融行業的上市公司數據;3、對所選樣本數據進行了5%的縮尾處理,剔除極端值,最終得到224個樣本。研究數據均來自CSMAR國泰安數據庫,使用EXCEL、SAS和STATA工具對數據進行分析。

(二)研究模型與變量

1、研究模型

2、變量設置

(1)被解釋變量。本文使用超額投資報酬率作為市場反應的替代指標,這個指標的計算方法有三種:均值調整法(實際報酬率與預期報酬率均值的差)、市場模型法(通過每股的風險調節系數α和β值對市場收益進行調整,再用調整后的市場平均收益率與實際收益率計算差額)、市場調整法(計算市場平均收益率與實際收益率之差),但是這三種方法中,第一種方法得到的結果評價效果較差,第二種方法值不易獲取,故本文使用第三種方法,具體公式為:

其中:CARit表示每年四月至次年三月的超額投資報酬率;Pit股票i在第t個月的收盤價;Pi(t-1)股票i在t-1個月的收盤價;Rm市場在第t個月的市場平均報酬率,本文使用不考慮現金紅利再投資的綜合月市場回報率(總市值加權平均數)來衡量。

(2)解釋變量。本文考量的是持續經營不確定性審計意見和非持續經營非標審計意見的上市公司市場表現情況的差異性,看看持續經營審計意見是否是惡化企業在市場表現的誘因之一,因此本文設置變量GCO,當GCO=1時,表示本公司被出具持續經營不確定性審計意見,當GCO=0時,表示樣本被出具了非持續經營非標審計意見。

(3)控制變量。(表 2)

五、實證檢驗

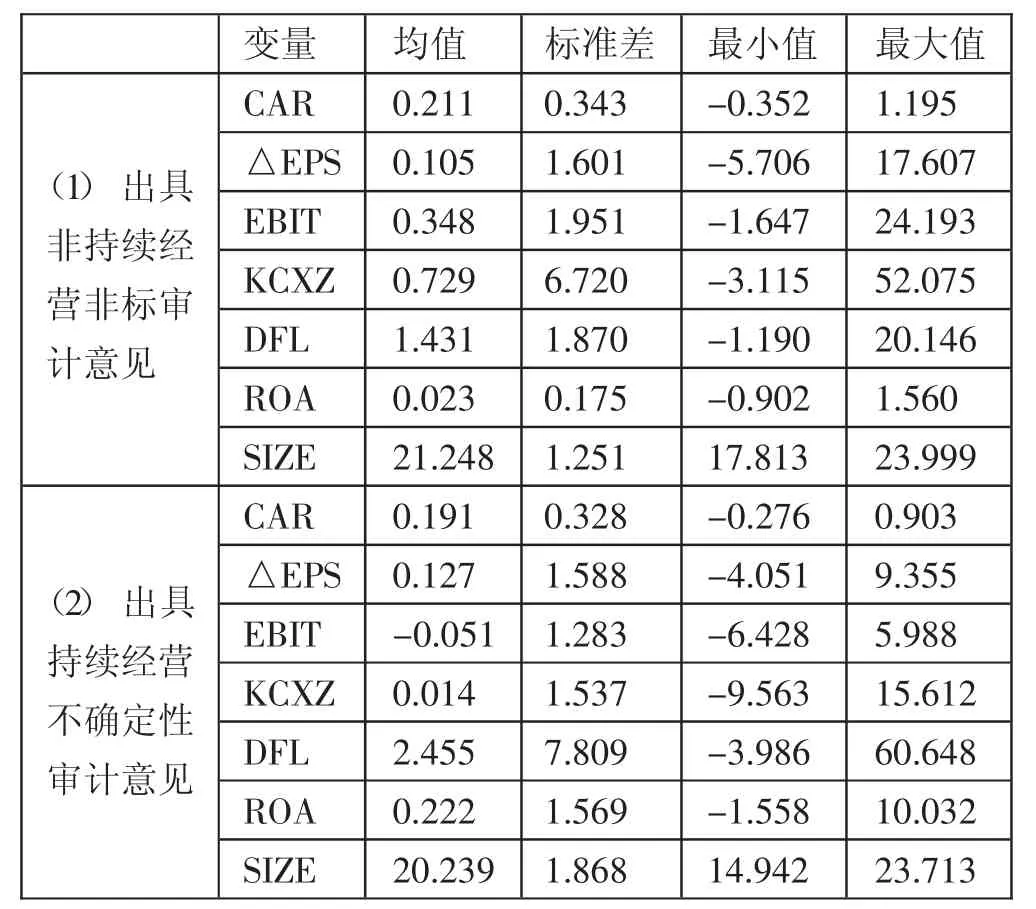

(一)描述性統計。本文通過對被出具持續經營不確定非標審計意見和非持續經營非標審計意見的相關數據進行區分描述,通過對比分析找出其中的不同點,見表3。(表3)我們可以看出,從市場反應情況來看,兩者的均值(1)大于(2),(1)的最大值大于(2),且從離散程度來看(1)和(2)的離散程度類似,這就說明(1)的值大于(2)并不是個別現象,這也間接證明了假設;每股收益能夠反映出上市公司的經營成果、衡量普通股的獲利能力,每股收益越高,說明公司的投資價值越高,投資者就更愿意購買該股票,從而有利于提升上市公司股票股價,穩定增長的每股收益是企業穩定發展的表現,通過(1)和(2)的對比,看出兩者的變動幅度差距不大;息稅前利潤這個指標是剔除資本結構和所得稅的影響來比較企業的盈利能力的,這個指標會更具可比性,(1)的均值顯著大于(2),說明相比較而言,持續經營能力存在問題的企業盈利能力更差;可持續增長率這個指標可以預測下一年度的銷售增長率,從均值來看(1)大于(2);財務杠桿可以反映出企業的財務風險大小,(1)的均值小于(2),說明持續經營不確定型上市公司的負債比例更高,所有者和債權人會為此承擔更大的風險。

表3 樣本描述性統計

表4 相關性回歸結果

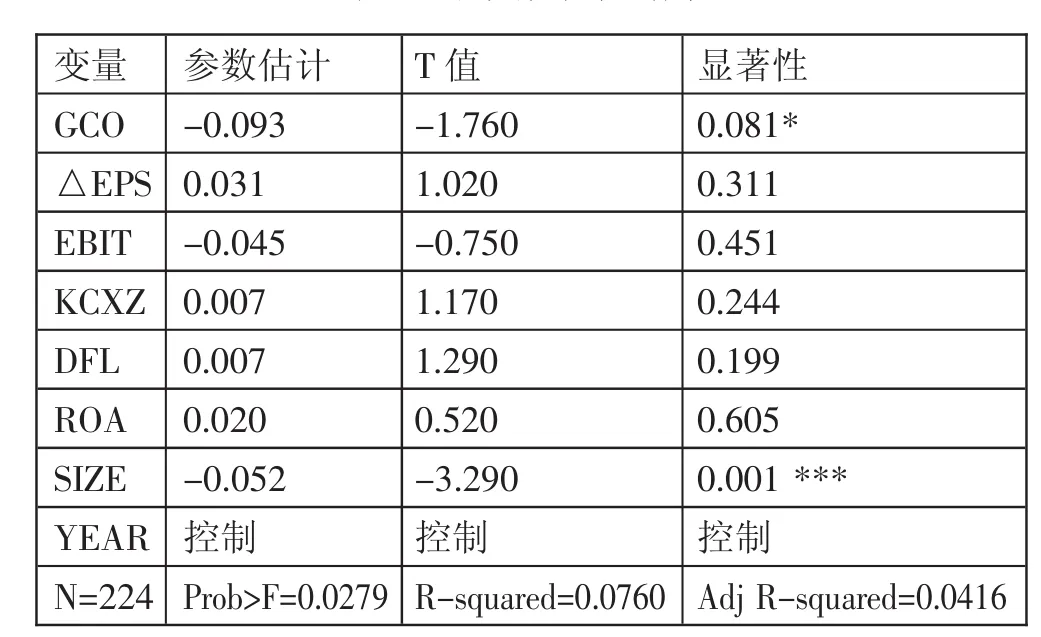

(二)多元回歸分析。本文通過Reg回歸模型對持續經營不確定性審計意見與其市場反應之間的相關性進行了檢驗,見表4。(表4)通過對回歸結果進行分析得出,P值等于0.0279,說明該模型的建立是合理的,該模型顯著。由于T值為負,說明持續經營不確定性審計意見與非持續經營非標審計意見均能觸發負面的市場反應,且回歸結果通過了0.1的顯著性檢驗,即說明相比較而言持續經營不確定性審計意見的市場反應更不樂觀,證實了本文的假設。出現這種現象的原因,可以歸結為持續經營審計意見對于信息使用者,特別是投資者和債權人而言,無疑是個“壞消息”,這意味著企業在可預見的未來很可能無法存續,那么這種不確定性會增加他們的風險和恐慌,而其他的非標審計意見可能是由于報表中某個科目數據存在疑問、亦或是由于某些內幕信息,而這些內幕信息對企業而言可能是積極的,也可能是消極的,這取決于企業未來的發展,相比較而言,風險要小。通過使用均值調整法計算的CAR值重新對該模型進行了檢驗,回歸結果(限于篇幅,未能報告),結果依然支持本文的假設。

六、研究結論及建議

首先,本文對持續經營不確定性審計意見的市場反應情況的相關理論和以前學者在這個領域的相關研究成果進行了分析,指出非標審計意見的存在會對市場產生負面效應;其次,本文結對2013~2015年被出具非標審計意見的上市公司的樣本,分持續經營審計意見和其他的非標審計意見兩大類來進行對比研究,使用超額投資報酬率來作為市場反應的解釋變量,建立相關模型,得出被出具持續經營審計意見的上市公司的市場負面效應大于其他的非標審計意見。

本文給出的建議:1、對于投資者而言,通過分析上市公司的審計意見有利于其做出恰當的投資決策,規避風險降低損失;2、對于公司管理者而言,被出具持續經營審計意見以后,應該引起其足夠的重視,重新審視公司,對導致公司不能持續經營的相關因素有個清醒的認識,制定合適的公司發展戰略,以提升企業的持續經營能力;3、對審計人員而言,應該在提升職業道德及操守的基礎上提升審計意見的質量,通過對上市公司進行綜合分析做出合理的評價,出具恰當的審計意見,以免干擾報表使用者的判斷和決策;4、對證券市場的監管人員而言,不僅要正確評價與監督審計人員的審計質量,而且還應該對被出具持續經營審計意見的上市公司做出恰當的處理,如特別關注或退市,以便于維護整個證券市場的穩定、高效的運作。因為本文的著眼點是持續經營非標審計意見,故對于其他的非標審計意見未展開說明,在今后的研究中可以針對各種非標審計意見的影響因素及市場反應進行更為深入的對比研究。

[1]張曉嵐,宋敏.上市公司持續經營審計意見信息含量的差異性研究[J].審計研究,2007.6.

[2]Fir th.M.Review Qual if ied opinions:Their impact on investment decisions[J].The Account ing,1978.

[3]Char l es J P Chen,Xij ia Su,Ronal d Zhao.An emerging mar ket's react ion to init ial modif ied audit opinions:Evidence f r om the Shanghai stock exchange[J].Contem-porary Accounting Research.Tor onto:Fal l,2000.

[4]肖序,周志發.上市公司非標準審計意見的市場反應及價值相關性研究——自2001-2004年的經驗證據[J].南京審計學院學報,2006.8.

[5]任主恩,郭志勇.不同種類非標準審計意見信息含量的差異性研究[J].財會月刊,2012.5.

[6]王燕.對上市公司非標準審計意見報告的市場反應實證研究[J].會計之友,2013.8.

[7]陳玉清,馬麗麗.我國上市公司社會責任會計信息市場反應實證分析[J].會計研究,2005.11.1.

[8]楊玉鳳,曹瓊,吳曉明.上市公司信息披露違規市場反應差異研究——2002-2006年的實證分析[J].審計研究,2008.5.

[9]馮素珍,許可.我國上市公司違規處罰信息市場反應實證分析——來自滬深A股市場的證據[J].財政金融研究,2012.2.

[10]Randal l E.LaSal l e and Asokan Anandar aj an.Bank Loan Of f icers'Reactions t o Audit Repor ts Issued t o Ent it ies wit h Litigat ion and Going Concern Uncer tainties.Account ing Hor izons,1997.6.

[11]胡奕明,唐松蓮.審計、信息透明度與銀行貸款利率[J].審計研究,2007.6.

[12]鄧建平.銀行關聯、審計意見與債務契約——基于我國民營企業的實證研究[J].上海立信會計學院學報,2011.6.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54