利率市場化下地方法人金融機構利率定價研究

2016-03-17 17:15:35陳海燕王天德楊凱凱

西部金融 2015年12期

陳海燕++王天德++楊凱凱

摘 要:隨著利率市場化的基本完成,人民幣存款利率浮動區間逐步放開,以往無差異的存款價格水平和競爭方式逐漸被打破,處于定價能力最為薄弱的地方法人金融機構存款定價面臨考驗。本文通過長、短期行為模型分析,從成本和利潤兩個角度出發嘗試建立地方法人金融機構存款定價模型,為地方法人金融機構建立科學的存款定價機制、鞏固利率市場化微觀基礎提供參考。

關鍵詞:利率市場化;地方法人金融機構;定價模型;行為分析

中圖分類號:F830.31 文獻標識碼:B 文章編號:1674-0017-2015(12)-0052-03

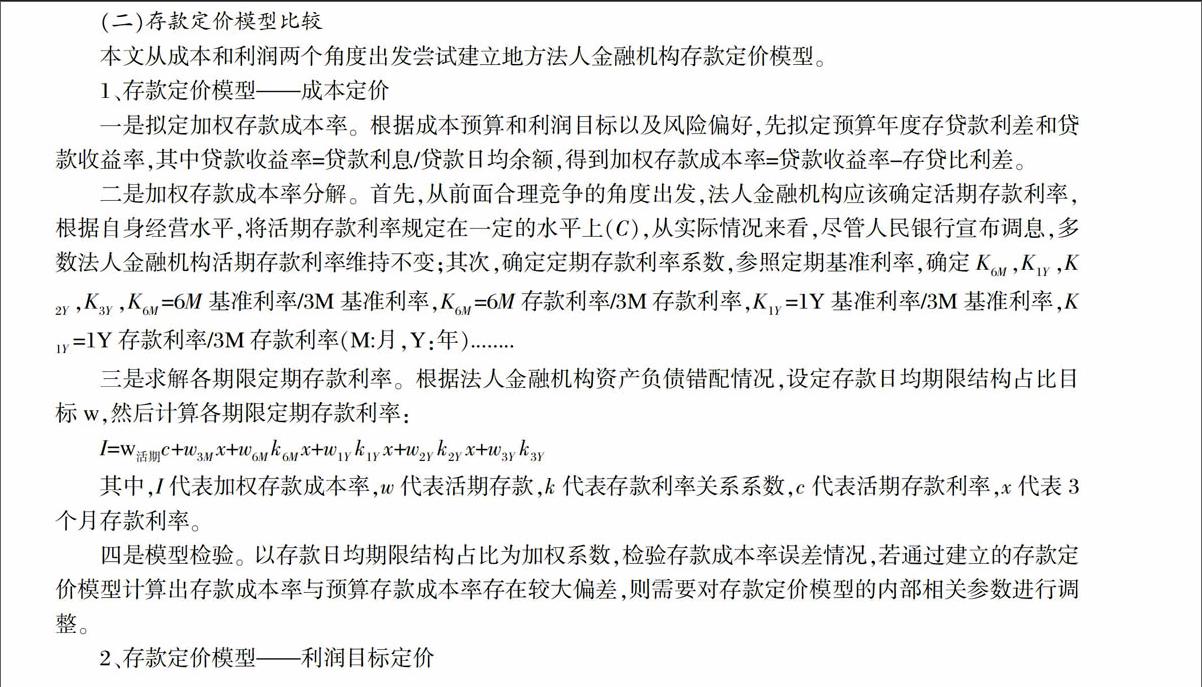

一、不同類型金融機構存款利率定價現狀比較

(一)存款利率定價機制及利率管理系統建設情況

1、大型商業銀行存款利率定價科學規范。目前,張掖轄內工農中建等大型商業銀行存款利率定價有比較完善的定價系統,由各機構總行統一開發、集中運用,利率等關鍵參數由總行統一設置維護。由各省級機構的轉授權決定下一級分行的利率定價范圍,在存款利率管理上主要考慮同業競爭需要、FTP收益需要和重點客戶競爭需要,各分支機構按照已設點存款利率定價模型,執行系統確定的存款利率浮動范圍,分支機構無利率定價權。利率發生變動時,由省級分行對轄內利率進行維護,按新的存款掛牌利率執行。

2、地方股份制商業銀行定價機制不斷完善。張掖轄內甘肅銀行、蘭州銀行是區域性股份制商業銀行。目前,蘭州銀行總行已制定了統一的利率定價機制,建立了利率管理系統,分支行具體執行,不參與定價。甘肅銀行總行成立了資金定價管理委員會,負責審議可能對全行經營產生重大影響的利率定價及相關事項,研究分析市場形勢和未來利率市場化趨勢,審定利率市場化條件下存貸款定價方案,審議利率定價相關制度和辦法,存款利率定價主要是依照人民銀行基準利率水平,參照同業市場、未來資金市場價格變動趨勢和本行資金成本水平確定,各分支機構統一執行總行制定的存款利率定價。

3、農村合作法人金融機構定價機制相對落后。農村合作法人金融機構業務管理系統統一由省聯社開發,雖然已建立了存款定價機制,但尚未建立專業的存款利率定價系統,只是通過綜合系統利率管理平臺限制各法人機構隨意對存款利率定價的權限,現行做法是存款利率保持與地方股份制銀行基本一致。由于農村合作法人金融機構資本實力、管理能力、風控能力等與大型銀行還有較大差距,使其在面臨同樣市場風險的情況下處置能力存在較大挑戰。因此,建立科學的利率定價機制勢在必行。

(二)不同機構各檔次存款利率定價水平

2015年,人民銀行對人民幣存款基準利率進行了五次調整,目前張掖轄內存款定價呈現的特征是:地方法人金融機構存款利率上浮幅度高于股份制銀行,股份制銀行存款利率上浮幅度高于大型國有商業銀行;定期存款利率上浮幅度高于活期存款,短期存款利率上浮幅度高于長期存款。以一年期為例,2015年人民銀行調整存款基準利率后,大型商業銀行、股份制商業銀行和地方法人金融機構各個時期最高利率上浮幅度和最低利率上浮幅度水平進行比較,可以看出,2015年基準利率調整期間,股份制銀行及地方法人金融機構存款定價從采取一浮到頂的定價方式逐漸調整為參考市場定價。受存款成本約束,最高上浮幅度呈下行趨勢,存款定價漸趨合理;大型商業銀行定價機制較為成熟,在此期間執行利率水平相對平穩,受人民銀行調整存款利率浮動區間的政策影響不大。

二、地方法人金融機構存款利率定價行為分析及模式選擇

(一)存款定價行為分析

地方法人金融機構進行存款定價,既要能夠利用政策實現存款吸引力,又要能提高自身負債綜合管理水平。針對利率市場化推進程度,本文用短期行為和長期行為模型對地方法人金融機構定價進行分析。

1、短期行為模型分析

短期行為適用于利率市場化初期。在此期間,用智豬博弈模型對短期行為進行分析。這是一個實力不均衡對抗者之間博弈的例子。假設豬圈里有一頭大豬和一頭小豬以及控制豬食槽的按鈕,按一下按鈕,會有10個單位豬食進豬食槽,但是按動者需付出2個單位的成本,結果就是如果大豬先按動按鈕,大小豬吃到食物的比例是9比1,小豬先按動,大小豬吃到食物的比例是6比4,同時按動,比例是7比3,如果這兩頭豬都理性選擇,則最終結果就是大豬先按動按鈕,小豬等待。

由于不同類型金融機構在管理體制、發展水平、業務能力等多方面存在先天差異性,使得不同機構的定價制度和能力建設參差不齊,形成了利率定價市場上的相互博弈。從短期來看,作為競爭者的全國股份制商業銀行和地方法人金融機構均采取在五大行做出定價選擇后實行上浮利率的做法,應該是“小銀行”的理性選擇。

2、長期行為模型分析

長期行為則適用于利率市場基本成熟后的方法分析。用斯塔克伯格模型對長期行為進行分析,假設市場上有一個實力較強的廠商和一個實力較弱的廠商,則產量由市場上實力較強的廠商先進行選擇,較弱的廠商在其選擇之后才進行選擇,后方在進行選擇時,已經知道前方所做出的選擇。因此,這是一個完全信息動態博弈模型,但是在這個模型中,實力較弱的廠商雖然后做出選擇,但其不一定能得到較多的利益。

隨著利率市場化逐步推進,“小銀行”也將從價格跟隨者發展成為價格制定者,在這個長期博弈過程中,地方法人金融機構即使在參照了五大行定價選擇后做出相應定價,依然不一定能夠得到較多利益。因此,從長期看,法人金融機構做出定價決策前,必須充分考慮外部和內部多重因素,不能簡單地跟從大機構的定價標準,而應更加重視自身面對市場的生存和發展能力。

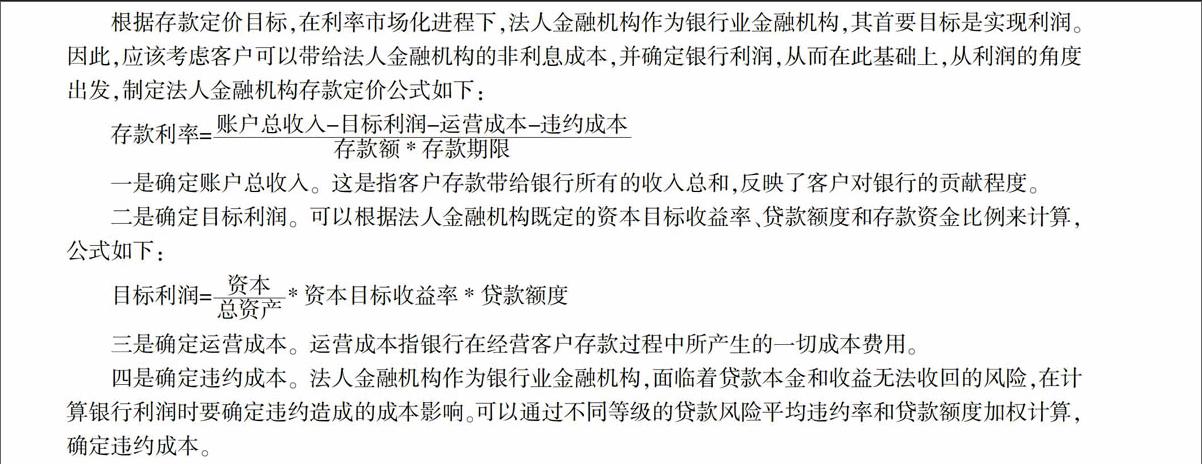

三、完善地方法人金融機構存款定價機制的建議

完善內部資金定價機制。以實現利潤、保持市場競爭力、優化資產負債配置、鞏固優質客戶資源為目標,以市場價格作為參考依據,實行存款差異化定價,確保存款價格的市場競爭力。同時存款定價要能夠快速響應國家宏觀經濟政策,捕捉市場利率動態,準確做出價格應變,這樣有利于資本籌集和市場拓展。

建立健全風險管理系統。利率市場化進程中,利率隨著資本市場供求變化表現出一定的不確定性,地方法人金融機構存款定價要能夠覆蓋全部成本和風險,綜合考慮客戶需求和自身成本承受能力,在成長性和盈利性之間尋找平衡點,不能單一追求客戶存款而帶來風險。逐步建立風險評級體系,積累風險計量基本數據,以便在存款定價過程中更準確的反應風險差別。

提高市場化存款定價能力。按存款產品、客戶和部門進行細分和具體的成本核算,為存款定價提供切實有效的依據和標準。盡快建立能夠反映市場價格的內部資金價格轉移體系,通過與資本市場價格相聯系的內部資金價格調節利益關系,影響部門決策,形成科學合理有效的存款定價決策體制。

豐富金融產品和發展中間業務。利率市場化對法人金融機構傳統盈利模式提出了挑戰。地方法人金融機構應充分挖掘中間業務巨大的發展潛力,建立科學高效的中間業務激勵機制和管理體制,大力發展非金融業務增加中間業務收入,降低利差收入在利潤中的占比,通過調整資產結構間接減少利率波動影響。

參考文獻

[1]孫欣華.存款利率市場化背景下中小銀行存款定價策略選擇[J].時代金融,2013,(10):55-59。

[2]石中心,蔣賡舜,傅秀蓮.利率市場化背景下商業銀行存款定價研究[J].南方金融,2014,(3):19-25。

[3]錢仁漢,侯瑞.農村法人金融機構利率定價機制現狀調查[J].西部金融,2014,(7):35-38。

[4] 張兵,薛德余,姚雅軒.基于利率市場化的我國商業銀行存款利率定價[J].南京農業大學學報,2014,(8):40-45。

[5] 閆鵬.利率市場化與商業銀行利率定價管理[D].山東大學碩士論文,2013。

The Research on the Deposit Interest Rate Pricing of Local Corporate Financial Institutions under the Interest Rate Marketization

CHEN Haiyan WANG Tiande YANG Kaikai

(Zhangye Municipal Sub-branch PBC, Zhangye Gansu 734000)

Abstract: As the establishment of the interest rate marketization, the floating range of the deposit interest rate of RMB has gradually been expanded, the same deposit price level and the competition way have been gradually broken, and the deposit interest rate of the local corporate financial institutions whose pricing power is the weakest are facing challenges.The paper tries to build a deposit pricing model of the local corporate financial institutions from two angles of the cost and profit and through long time and short time modelling to provide a reference for the local corporate financial institutions to construct a scientific deposit pricing mechanism and to consolidate the micro basement of the interest rate marketization.

Keywords: interest rate marketization; local corporate financial institution; pricing model; behavior analysis

責任編輯、校對:張宏亮

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

數學理論與應用(2016年1期)2016-02-28 09:26:09

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02