毛利率連降 97%營收依賴中移動 超訊通信企盼IPO“輸血”

2016-03-10 22:06:01張詩雨

投資者報 2016年8期

關鍵詞:毛利率

張詩雨

毛利率的連年下滑使得超訊通信出現增收不增利的現象,業務過度依賴中國移動又導致其應收賬款連年“創新高”,現金流惡化狀況下,IPO無疑成為緩解其資金緊張狀況的重要途徑

IPO重啟以來,諸多科技公司排隊等待批文欲登陸創業板。這其中,廣東超訊通信技術有限公司(以下簡稱“超訊通信”)早在2014年首次遞交招股說明書后便頻遭詬病,2015年12月,該公司更新了招股說明書。然而,記者通過其更新的招股說明書了解到,媒體此前對其提出質疑的若干問題當前仍然存在。

超訊通信被質疑的很多問題屬于財務范疇。盡管超訊通信自2011年以來營業收入持續保持增長,但卻時常出現增收不增利的現象,2015年上半年其凈利潤為809萬元,這一數字遠小于2014年全年所得凈利潤(2854萬元)的一半。此外,該公司還存在毛利率不斷下滑,應收賬款連年走高的情況。

超訊通信為何毛利率不斷下滑?在當前資金緊張的狀況下,是否指望通過IPO緩解?未來將如何應對應收賬款高帶來的壞賬風險?記者就上訴問題向超訊通信發去采訪提綱,但截至本文截稿,記者未能收到超訊通訊就相關問題的回復。

毛利率連降致增收不增利

超訊通信早在1998年便成立,目前,其主營業務包括網絡維護、網絡建設和網絡優化。作為從事移動通信服務的公司,該公司與中國移動、中國聯通、中國電信均有合作。

2011年以來,超訊通信的體量在不斷擴大。2011年,其全年所得營收為2.3億元,此后,其營業收入保持持續增長,2015年上半年該公司所得到的營收已達到3.1億元。

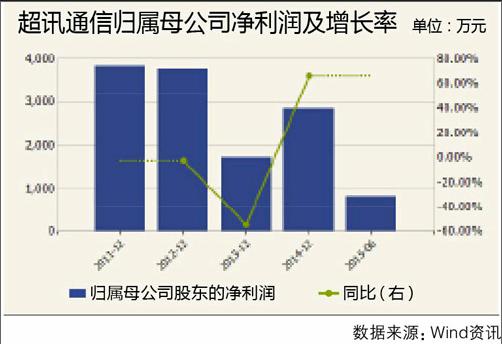

然而,在此期間該公司的凈利潤卻時常出現下降的態勢,出現增收不增利的現象。記者從其披露的財務數據得知:該公司自2011年獲得3840萬凈利潤以來,僅在2014年凈利潤有所增長,其余年頭均出現下滑。2015年上半年該公司僅獲得809萬元凈利潤,遠小于2014年全年所得凈利潤(2854萬元)的一半。

在營收不斷增長的情況下,超訊通信凈利潤為何卻接連出現下滑?記者發現,該公司從2012年至2015年6月間的毛利率連年下降,這應該是其增收不增利的主要原因。2012年,該公司綜合毛利率為32.98%。而后,其毛利率逐年下滑,2015年1~6月已下降至21.07%,較2014年下降2.15個百分點。同時,與已上市的同行業公司相比,超訊通信毛利率偏低。記者了解到,國脈科技與華星創業2015年上半年毛利率分別達到66.33%與30.53%,均高于超訊通信。

對于毛利率不斷下降,超訊通信自己也覺得是個問題,其在招股說明書中解釋到:公司為進一步開拓市場,在投標時采取了較低的報價策略。通信運營商出于降低自身成本的需要,降低了對第三方通信技術服務商的業務合同水平并提高了考核標準,對公司毛利率造成了不利的影響;行業集中化程度不斷提高,激烈的行業競爭,人工成本的上升和外協費用的增加導致公司毛利率下降;2013年年底,為了搶占4G市場,公司前期投入了較大的資源,然而由于各種原因,通信運營商4G建設推進速度低于預期,造成人員、設備利用率不高,對公司業務毛利率影響較大。

依賴大客戶致應收賬款畸高

雖然超訊通信的凈利潤未伴隨其營業收入的增長而增加,應收賬款卻隨著營業收入的增長而不斷“創新高”。而超訊通信長期居高不下的應收賬款與其業務太過依賴單一大客戶有密切關系。

2012~2015年上半年,超訊通信來自中國移動的收入分別為3.5億元、4.3億元、5.5億元和3億元,占當期營業收入的比例分別為97%、97.28%、98.51%、97.31%。也就是說,2015年上半年間該公司來自其他通信運營商的收入占總營收的比例不足3%。

招股書中還披露,超訊通信2015年上半年應收賬款余額前5名分別為廣東移動、四川移動、湖南移動、海南移動、貴州移動。而該公司亦在招股書中表示,“應收賬款的主要對象是通信運營商的各下屬公司。因客戶付款審批環節較多,結算周期長,導致公司應收賬款較大。”

有媒體透露稱,該公司與中國移動分公司合同絕大部分是一年一簽或兩年一簽。這意味著一旦該公司與中國移動合作關系有所變動,將直接影響公司的經營和收益。眾所周知,公司經營中若過度倚重大客戶,將導致其獨立性缺失從而容易引起經營風險,因而存在上市后業績“變臉”的隱患。

單一大客戶在營收中占比過高的情況下使得超訊通信的應收賬款達到多大數額?記者在招股書中看到:2012、2013、2014年年末超訊通信應收賬款額分別為1.47億元、2.47億元和3.04億元。2015年上半年,其應收賬款增長至4.1億元,占資產總額76.28%,在流動資產所占比重達到81.85%。

應收賬款不斷刷新高,導致了超訊通信現金流惡化。早在2012年,該公司便出現經營活動現金流為負的情況。2015年上半年,其經營活動現金流再度出現負值,為-5313萬元,現金流凈額減少6371萬元。

對此,超訊通信自己也承認“公司未來仍可能出現現金流凈額波動的風險,對正常經營活動造成不利因素影響”。

現金流惡化導致超訊通信當前處于“缺錢”的狀態,而此次若實現上市無疑將緩解其資金緊張的狀況。該公司在招股書中披露此次IPO所籌集的2.7億元資金中,有9000萬元將用于補充公司流動資金。

然而,超訊通信當前是否已具備了可以募集資金擴張,并且能將募集到的資金得當運用的能力?對此,該公司在招股書中坦承:“隨著募集資金投資項目的實施,公司的資產規模、人員、服務網點將進一步擴張。若公司不能進一步提高管理水平,適應資產、人員和業務規模的進一步增長,將面臨一定的管理風險。”

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

經營者(2018年5期)2018-06-08 16:38:50

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

商場現代化(2015年17期)2015-08-18 16:08:44

會計之友(2014年33期)2014-11-19 20:26:01

財經界·學術版(2014年7期)2014-05-19 09:55:06

中國經貿導刊(2012年13期)2012-05-22 08:42:04