貨幣供求對房地產價格的影響分析

2016-01-18 01:28:44張輯

消費導刊 2015年12期

張輯

摘要:房地產價格的波動與許多宏觀經濟變量有著密切的聯系,并通過影響這些因素干擾貨幣市場的均衡。基于這一點,可以將房地產價格因素引入貨幣市場均衡模型,利用修正的IS-LM模型來分析貨幣供求和房地產價格波動的關聯性,并應用分析我國房地產價格與貨幣供求的因果關系,對房地產市場未來發展提出相關政策建議。

關鍵詞:貨幣市場 房地產價格 IS-LM模型

房地產價格與貨幣供求的關系首先體現在托賓的研究中。根據托賓(2000)的觀點,貨幣資金、有價證券和房地產是居民持有的三種主要資產。居民在收益和風險之間選擇貨幣和其他資產的最優組合,從而確定最優的貨幣持有量。因此,房地產價格的變動必然會影響資金從貨幣市場流向產品市場的渠道,進而影響貨幣市場均衡。從我國的情況來看,隨著居民收入的不斷提高,儲蓄傾向的增強和房地產市場的發展,房地產價格持續上升。居民以房產形式持有的貨幣比重不斷增加。同時,據統計局公布的數據,從2000年到2011年間全國重點城市住房銷售價格卻仍然累計上漲了72.4g%,對此,國家不斷調整貨幣政策并采取一系列措施進行宏觀調控。因此,本文將借助貨幣市場一般均衡模型的分析,探討我國貨幣政策和房價波動之間的因果關系,在此基礎上研究兩種外生沖擊對貨幣市場均衡的影響,給出相應的結論和政策建議。

一、相關文獻綜述

許多學者對貨幣供求與房地產價格波動的關系進行了研究。國外學者Tsatsaronis(2004)用包含經過價格調整的房地產實際價格、居民消費價格指數、國內生產總值增長率和實際短期利率等變量建立VAR模型,研究結果表明通貨膨脹是房地產實際價格的主要影響因素,而收入對房產價格的影響不明顯。Aoki(2004)采用DSGE模型指出英國的貨幣政策與房地產價格波動之間存在“加速乘子”效應,即銀行放大了貨幣政策沖擊對住房投資、房產價格及消費的影響。Demary(2009)用結構向量自回歸(SVAR)模型分析了10個歐盟國家房地產價格與通貨膨脹率、產出和利率的關系,他指出利率通過房價對消費支出產生了明顯的影響,而貨幣和產出對房價的影響有限。

國內學者也對這一問題進行了廣泛的研究和討論。丁晨(2007)運用VEC模型進行了實證分析,認為貨幣政策的房地產價格傳導效率較高。孔熠(2008)運用面板數據分析考察了銀行信貸對我國房地產市場的影響,他發現我國不同地區之間存在明顯差別。西部地區的房地產價格與投資貸款和消費貸款均有關,而在中東部地區,房地產價格和消費貸款關聯性更高。黃飛雪(2010)利用SVAR模型分析后發現,貨幣供應量增加和匯率上升都會導致房地產價格的顯著上漲,相比之下,利率下降導致的房產價格上升卻不十分明顯。通過研究,大多數學者都指出房地產市場已經成為我國貨幣政策影響市場的重要渠道,房地產價格的過快上漲對我國居民消費和非房地產投資均存在明顯的擠出效應。

國內外學者均從不同角度對貨幣政策和房地產價格波動的關聯性進行了細致的研究。但關于貨幣政策和房地產價格關系的理論研究和實證研究存在一定分歧。對于影響渠道,有學者認為房地產價格是貨幣政策傳導的渠道之一,但也有學者認為房產價格傳導并不明顯,而利率影響渠道更為通暢。對于影響效應,有學者認為房產價格的投資效益顯著而消費效應不明顯,其他一些學者則持相反觀點。目前,對貨幣供求和房地產價格關系的研究成果眾多,但不成體系。一個重要原因是我國金融市場還不發達,利率還處在市場化進程中,貨幣政策傳導渠道不暢。從近幾年我國宏觀經濟政策調控房地產價格的情況看,政府希望通過同時運用貨幣政策和行政手段使房地產價格趨于合理穩定的區間。從調控的結果來看,我國貨幣政策數量效應和房地產價格波動的聯系確實是十分密切的。

二、貨幣供求與房地產價格的相互影響

房地產不同于有價證券等其他資產,首先,房屋不僅是資產,還是一種持久消費品,是家庭最重要的資產。其次,房屋是債主最理想的擔保品,經常作為貸款的擔保,以至于房價波動對金融體系的穩定性也有一定影響。因此,房價波動尤其是非規則波動會顯著放大宏觀經濟波動的影響,進而影響貨幣市場均衡乃至導致經濟和金融系統的不平衡。

首先,實際房價通脹和實際信貸產生之間有著密切的關系。在過去的數十年中,大多數國家在房產和信貸市場中經歷過至少一次共同的繁榮和衰退周期,而且房價一般領先于信貸增長。房價可以影響銀行信貸,從而影響受借款約束的家庭和公司的借貸實用性。反過來,銀行信貸也可能通過流動性效應影響房產價格。

事實上,房價和銀行信貸之間存在著潛在的雙向因果關系,這種關系或許會導致信貸和房地產市場的相互加強的循環。由對于外來經濟前景的樂觀期望造成的房價上漲,會通過抵押品的價值上漲來提高企業和家庭的借貸能力,部分額外獲得的信貸或許又被用來購買房產。這進一步推動了房價的上漲,因此極有可能表現出自我加強的過程。

從我國現實情況來看,房地產市場從1998年開始迅猛發展,近幾年我國房地產開發投資額年均增長率達到20.79%,房地產銷售額也以每年超出27%的速度增長,而我國房地產發展的一個顯著特征就是政府推進的房地產市場貨幣化。房地產市場貨幣化的發展大大刺激了房地產信貸的增加,從而推動了貨幣供給的增加。目前,新增房地產開發投資和新增個人購房需求已經成為“倒逼”貨幣供給增加的一個重要因素。

其次,從理論研究層面來看,根據托賓的分析框架,房地產資產占居民財富比重的上升必然對貨幣需求產生影響。主要體現在三個方面:首先是財富效應,即房價上升意味著人們的名義財富增加,進而貨幣需求也相應增加。其次是投資效應,即房價上升通常伴隨著投資的增加,投資增加引發貨幣需求上升。最后是替代效應,即房產價格上漲使人們調整自己的資產結構,貨幣在資產組合中的比重下降,房產的比重上升。房地產價格波動對貨幣需求的凈影響取決于這三方面效應的綜合作用,財富效應和投資效應擴大了貨幣需求,而替代效應縮減了貨幣需求。三種效應作用方向不一致導致房地產價格波動對貨幣供求影響具有不確定性。

最后,擴張性的貨幣政策使得利率下降,購房者的按揭貸款利率下降對購房起鼓勵作用,從而使房地產需求上升,房價上漲。但同時,若擴張的貨幣政策使得通貨膨脹嚴重,則高收入人群會通過購房保持貨幣價值,從而擴大房地產需求,導致房價上升,而低收入人群由于實際購買力下降,降低了對房地產的需求,從而房地產價格面臨下降壓力。

無論研究結果還是社會現實都表明:房地產價格波動會導致貨幣供給量變化,而貨幣供給量反過來又會影響房地產價格。因此我們通過建立包含房地產價格因素的貨幣市場一般均衡模型,把現象和理論結合起來進行研究。

三、貨幣供求影響房地產價格的機制

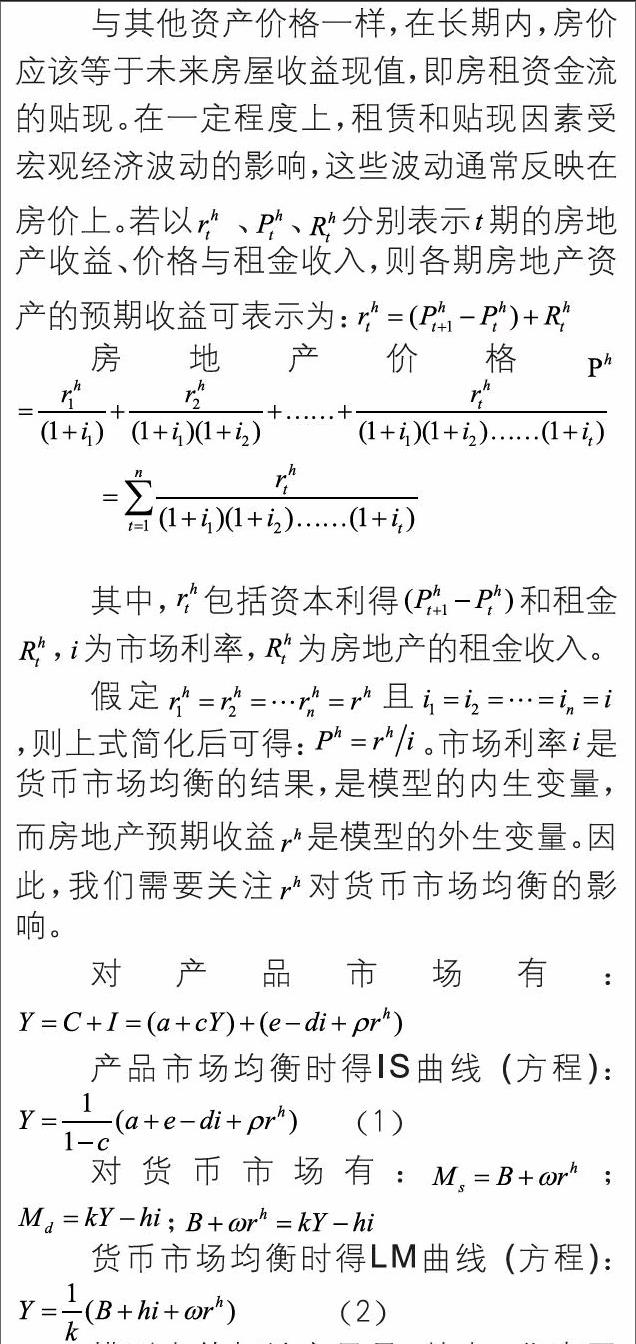

與其他資產價格一樣,在長期內,房價應該等于未來房屋收益現值,即房租資金流的貼現。在一定程度上,租賃和貼現因素受宏觀經濟波動的影響,這些波動通常反映在房價上。若以 分別表示t期的房地產收益、價格與租金收入,則各期房地產資產的預期收益可表示為:

其中, 包括資本利得( )和租金 為市場利率, 為房地產的租金收入。

,則上式簡化后可得: 。市場利率f是貨幣市場均衡的結果,是模型的內生變量,而房地產預期收益rh是模型的外生變量。因此,我們需要關注,rh對貨幣市場均衡的影響。

對產品市場有:Y=C+I=(a+cY)+(e-di+prh)

產品市場均衡時得IS曲線(方程):

對貨幣市場有:

貨幣市場均衡時得LM曲線(方程):

模型中的相關變量是:其中a代表固定消費,e代表固定投資,c代表邊際消費傾向,d代表投資對利率的敏感系數,‘代表利率,rh表示房屋投資的收益率,ω表示貨幣供給對房屋投資收益率的敏感系數,ρ表示投資對房屋投資收益率的敏感系數,B代表基礎貨幣,^代表貨幣需求對利率的敏感系數,k代表貨幣需求對國民收入的敏感系數。

納入房地產收益的IS-LM模型對傳統的IS-LM模型做了兩點修正:一是在IS方程中引入了變量一,即在產品市場中考慮房屋收益率對國民收入的影響,且ρ>0,即房屋收益率的上升會導致國民收入的增加;二是在LM方程中同時引入變量B和rh,即在貨幣市場貨幣供給不再是由中央銀行決定的純粹的外生變量,而存在房屋收益率的影響,且ω>0,即房屋收益率的上升會導致貨幣供給的增加。假設ω>0的原因是房地產預期收益的增加會提高房地產抵押品的價值,改善銀行的資產負債結構,從而使其有能力擴張貨幣供給。反之,利率提高會降低房地產抵押品的價值,惡化銀行資產負債結構,迫使其收縮貨幣供給。

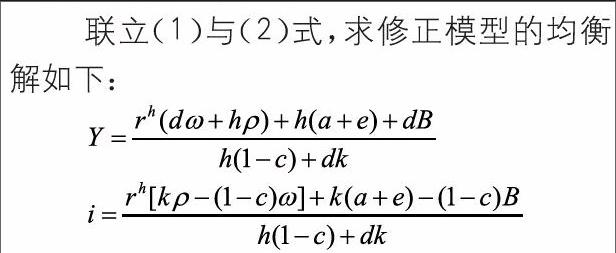

聯立(1)與(2)式,求修正模型的均衡解如下:

從均衡解可看出,國民收入和基礎貨幣供給B以及房屋收益率,rh均呈正相關,基礎貨幣供給增加和房屋收益率的上升都會提高國民收入,兩者對國民收入的影響與d、c h ρ ω等一系列變量的大小均有關。利率f則與基礎貨幣供給口呈反相關,與房屋收益率rh呈正相關,基礎貨幣供給增加會導致利率下降,房屋收益率,rh上升會導致利率提高。

但房地產價格波動對貨幣市場均衡的作用機制比較復雜。由貨幣市場決定的均衡利率i和基礎貨幣B、房屋收益率rh實際上存在相互影響的關系。除上述分析基礎貨幣B、房屋收益率rh對利率i的影響外,利率i的變動反過來也會影響B和rh的變化。變量之間這種相互作用方向不一致的情況會導致最終的均衡結果不確定。正符合前文的定性分析,即貨幣供求在利率的傳導下與房地產價格波動相互影響、相互決定。

根據貨幣市場均衡的穩定性條件,我們可以具體研究外生變量B和rh對貨幣市場均衡的影響。

1.外生貨幣供給>中擊

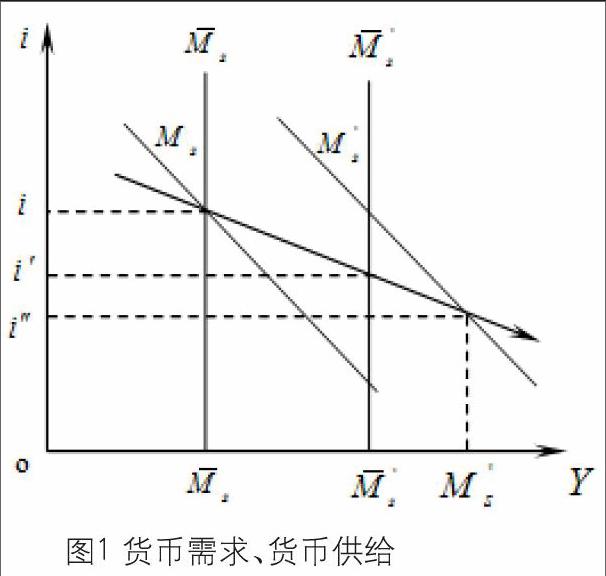

外生貨幣供給>中擊是指基礎貨幣供給增加對貨幣市場均衡的影響。按傳統的貨幣理論,貨幣供給是完全由中央銀行控制的外生變量。基礎貨幣供給增加會導致垂直的貨幣供給曲線M.右移,從而導致市場均衡利率下降為i'(見圖1)。

如果考慮房地產價格波動的資產負債效應,貨幣給曲線M并非垂直于Y軸,而是向右下傾斜。基礎貨幣給增加同樣會導致曲線M右移,均衡利率下降至i",且滿足i" 這一結果表明,當居民大量以房產形式持有資產時,無論政府采取擴張還是緊縮的貨幣政策都會引起房地產市場放大貨幣政策效果的效應。 2.內生貨幣供給沖擊 由于存在廣泛的房地產抵押和由此產生的資產負債效應,房地產價格和貨幣供給之間存在正向的反饋機制。貨幣供給不再是外生變量,而與利率成反向變動關系。 由于房地產預期收益包括與利率密切聯系在一起的租金收入,故房地產預期收益對貨幣市場均衡的影響屬于內生貨幣供給的影響。 房地產預期收益的提高,會刺激企業的信貸需求,降低商業銀行的超額準備金,擴大貨幣供給。在圖上表現為貨幣供給曲線M右移M。同時,房地產預期收益增加使得居民的名義財富持有量增加,進而擴大居民的貨幣需求。在圖上表現為貨幣需求曲線Md右移M'd。貨幣供給和貨幣需求的同時增加,使均衡利率的變化具有不確定性。不同條件下,利率的變化情況如下圖所示。 在滿足特定條件下,房地產價格上升會導致房地產預期收益的進一步增加,推動房地產價格繼續上升,形成資產泡沫(如圖2)。只有在市場利率低于均衡利率,又重新向均衡利率收斂時,房地產價格泡沫才會破滅(如圖3)。由于銀行信貸市場與房地產市場高度關聯,破滅的房地產泡沫會對銀行體系產生巨大>中擊,引發貨幣危機。從房地產價格與貨幣供求的圖形分析中可以看出,在貨幣市場的均衡點附近,貨幣供給的利率彈性低于貨幣需求的利率彈性,使得外生>中擊對貨幣市場的影響最終向均衡利率趨近。

四、結論與政策建議

考慮了房地產價格因素后,貨幣市場均衡變得更加復雜。基于以上分析結果,我們可以探討兩種外生>中擊對貨幣市場均衡的影響和對應的政策建議。

(1)外生貨幣供給,即基礎貨幣增加對貨幣市場均衡的影響。

由于存在房地產價格波動的資產負債效應,在保持相同貨幣政策力度的條件下,貨幣政策會產生擴張性的政策效果。因此,我們在制定貨幣政策時應采取微調措施,避免額外貨幣政策效果對宏觀經濟的過度沖擊。

(2)內生貨幣供給,即房地產預期收益增加對貨幣市場均衡的影響。

房地產預期收益增加導致內生貨幣供給與貨幣需求同時增加,使得均衡利率具有不確定性。在滿足特定條件時,房地產價格膨脹通過資產負債效應進一步刺激銀行信貸增加,循環往復導致房地產泡沫。當市場利率趨于均衡利率時,房地產價格泡沫破滅,對銀行業產生巨大>中擊,引發貨幣危機。

因此,貨幣政策制定者應密切關注房地產價格,通過合理使用貨幣政策工具,積極調控貨幣市場,避免房地產等資產價格大幅波動,防范房地產泡沫風險。

鑒于房地產行業的特殊地位,我國今后的每一項調控措施都必須同時考慮其對產業和宏觀經濟的影響。政府政策有必要從供給需求調節的短期調控轉向總量價格調節的長期調控,且長期調控需與通貨膨脹、經濟增長的政策目標相權衡。房地產調控需要在眾多目標中進行取舍:

首先,是長期目標與短期目標的權衡。政府的長期目標是促進經濟增長、調節收入分配,短期目標是控制通貨膨脹。我國以往的房地產調控政策主要是控制土地供給和信貸投放,即從供給入手,雖能夠很快壓制房地產投資和房價,但也會影響到經濟增長。而近期的調控政策顯示,政府開始注重需求的考慮,如用利率來調節需求以達到供求平衡。降低房價的手段應該是增加供給而不是減少供給,而數量的增長和價格的平穩應該同時達到。因此,有必要同時進行數量和價格兩方面的調控來調節房地產市場,進而促進經濟發展。

其次,是地方政府和中央政府目標的權衡。土地價格和房地產稅費對地方政府收入貢獻很大,中央政府控制房價的目標必然和地方政府的目標相>中突。地方政府應該認識到房地產泡沫會影響當地經濟,進而影響全國經濟,因此地方政府應的配合和支持中央政府。

最后,是地區之間均衡發展的權衡。我國區域發展不平衡的表現是多方面的,由于房地產市場天然具有區域性的特征,所以地區之間的差異更加顯著。因此各地的地方政府應當更加主動的有針對性的采取差別化、區域化的房地產調控,承擔起更大的責任。