個人所得稅對地區(qū)收入收斂影響的實證研究

2016-01-04 02:28:13林靜

哈爾濱學院學報 2015年10期

個人所得稅對地區(qū)收入收斂影響的實證研究

林靜

(集美大學誠毅學院,福建 廈門361021)

[摘要]地區(qū)間收入差距的擴大加劇了我國居民間的收入分配不公平,也影響了整體資源的有效配置和社會的穩(wěn)定。從理論方面分析,個人所得稅在調(diào)節(jié)地區(qū)收入差距上的作用不容忽視;從實證方面,以1995-2012年我國29個省份的數(shù)據(jù)為樣本,運用新古典增長理論的收斂模型進一步研究了個人所得稅與地區(qū)收入差距間的相關性,結果顯示,我國個人所得稅在一定程度上促進了地區(qū)收入差距的收斂。

[關鍵詞]地區(qū)收入差距;個人所得稅;收入分配效應

[中圖分類號]F812.2

[收稿日期]2014-11-03

[作者簡介]郭武軻(1984-),女,鄭州人,講師,法學碩士,主要從事法律史、宗教史研究。

[文章編號]1004—5856(2015)10—0038—05

我國作為發(fā)展中國家,由于個人的稟賦、能力及財產(chǎn)占有等方面存在差別,以及各地區(qū)所擁有的資源狀況、地理因素、勞動力結構、市場供求關系、競爭和激勵機制的影響,地區(qū)間居民收入水平存在著較大差異。2013年,全國人均年收入最高的5省(市)的平均水平是人均年收入最低的5省(市)的1.92倍。①根據(jù)相關數(shù)據(jù),我國全國的收入分配基尼系數(shù)從1982年的0.30上升到2012年的0.474,②三十年間上升了58%。地區(qū)收入差距擴大是我國收入分配不公平的重要組成部分,也是居民收入差距擴大在地區(qū)分布上的重要表現(xiàn)。稅收作為財政分配工具在促進社會收入分配公平方面有著重要意義。其中,所得稅由于是直接對納稅者收入征稅,具有直接將收入水平“裁齊”(tailoring)的優(yōu)點,尤其是具有累進性的個人所得稅,被公認為是實現(xiàn)收入分配公平化最有力的工具。為實現(xiàn)收入分配公平的目標,我國政府在稅收制度調(diào)整和稅收政策的實施上作了很大的努力,如調(diào)高個人所得稅免征額、減少收入級距等。從理論上而言,在公民納稅意識強、稅收征管充分且有效、稅制設計完善的前提下,只要加強對具有收入分配效應的個人所得稅的征收就能較大程度地趨向于公平目標,但從實踐上而言,實施效果并不都是理想的。因此,本文引入新古典增長理論中的收斂模型來考察個人所得稅對地區(qū)間收入收斂的影響,即重點考察征收個人所得稅是否縮小了我國地區(qū)間收入差距。

一、理論依據(jù)

(一)個人所得稅對收入的影響機制

本文分析個人所得稅對收入的影響機制,主要是通過分析征收個人所得稅的收入效應和替代效應來說明其再分配效應的。一般而言,經(jīng)濟發(fā)展較好的地區(qū),人均收入水平較高。根據(jù)索洛的新古典經(jīng)濟增長模型,經(jīng)濟增長主要取決于資本、勞動和技術進步三大因素。[1]征收個人所得稅從影響資本、勞動和技術的路徑改變了納稅人承擔的稅負水平,促進或抑制了經(jīng)濟增長。

其一,資本的積累來源于投資,投資的規(guī)模與水平取決于儲蓄。由凱恩斯的絕對收入假說可知,儲蓄水平的高低取決于納稅人的稅后可支配收入多少。因此,課征具有累進性的個人所得稅使得納稅人的可支配收入減少,納稅人為保持原有的消費水平,就會減少儲蓄,影響資本積累量,間接地制約了經(jīng)濟增長。當?shù)貐^(qū)經(jīng)濟增長率緩慢或下降時,就會影響該地區(qū)人均收入水平的提高。同時,在征收個人所得稅后,使得納稅人的可支配收入減少,如果邊際儲蓄傾向不變,就會降低納稅人的當期實際消費水平,導致了商品市場的供過于求,經(jīng)濟出現(xiàn)調(diào)整,最終投資會減少,資本積累的增速減緩。

其二,勞動對經(jīng)濟增長的作用可以從勞動力供給方面分析。當征收個人所得稅時,就會減少勞動者付出勞動所獲得的實際收益,勞動者就會在勞動和閑暇中進行選擇。為了彌補征稅帶來的勞動收入減少部分,勞動者會增加勞動的投入,導致勞動力供給增加,愿意就業(yè)的人數(shù)增加有利于為經(jīng)濟增長作出貢獻。但是,勞動力供給不可能無限增加,如果勞動付出使得增加的勞動收入面臨更高的收入級距和邊際稅率,勞動者反而會減少勞動選擇閑暇,失業(yè)率的提高不利于經(jīng)濟增長,也就抑制了該地區(qū)人均收入水平的提高。

其三,個人所得稅在促進科技進步與創(chuàng)新方面的作用有限,而且在經(jīng)濟增長中科技的因素已經(jīng)內(nèi)化為資本和勞動要素的作用,如上文所述。[2]

綜上而言,具有累進性質(zhì)的個人所得稅,借由稅負水平的影響,改變?nèi)藗兊耐顿Y、消費、儲蓄等經(jīng)濟行為和勞動的供給,使得經(jīng)濟增長的要素投入發(fā)生變化,最終影響經(jīng)濟增長和人均收入水平。

(二)個人所得稅的收入分配效應

Atkinson和Stiglitz(1980)在《公共經(jīng)濟學》一書第九章“稅收和公共支出的分配效應”中建立了一個理論模型,這個理論模型通過比較征稅前后收入分配的變化,分析和研究了稅收的收入分配效應。[3]本文借此模型進一步分析征收個人所得稅前后對收入分配的影響。

1.征稅前的收入分配狀態(tài)

在沒有稅收的情況下,收入分配差異主要取決于個人所擁有資本和勞動稟賦的不同,③因此,Atkinson和Stiglitz的理論模型首先從稟賦差異方面描述了征稅前的收入分配狀態(tài)。個人生命期收入分為資本收益和勞動收益兩部分,而從經(jīng)濟學角度而言,個人生命期收入不同是市場對于不同邊際產(chǎn)出的一種正常回報。因此,資本和勞動稟賦的收益能力不同,個人邊際產(chǎn)出也就不同,必然導致個人生命期收入的不同。需要考慮的是,個人生命期收入不僅取決于稟賦的不公平,還取決于各種稟賦之間的相關性、勞動收益(即工資)與資本收益占總收入的比例等因素。因此,在稟賦和要素報酬固定的情形下,征收不同的稅收對收入分配的效應主要取決于高資本稟賦和高收益能力之間的相關程度、資本收益和勞動收益的相對比例。

2.征收個人所得稅后的收入分配變化

基于上述稅前收入分配狀態(tài)的分析,本文重點在于研究征收個人所得稅后對收入分配狀態(tài)產(chǎn)生的影響。如果對個人生命期全部收入(即不論是資本收益還是勞動收益)征純粹再分配性質(zhì)的個人所得稅,且資本收益與勞動收益所面臨的個人所得稅率相同時,那么,通過征稅會使得個人資本收益和勞動收益的差異都減小,收入分配更為公平。換言之,實行綜合所得稅制模式的個人所得稅更有利于發(fā)揮收入再分配效應。

二、實證研究

綜上可知,個人所得稅的收入分配效應較強,即個人所得稅的征收在調(diào)節(jié)收入差距方面具有較大的作用。那么,這種作用在我國的稅收實踐中是否也被驗證存在且有效呢?下文將以我國省(市)為樣本數(shù)據(jù)進行實證研究。

根據(jù)新古典增長理論,國家或地區(qū)間的初始稟賦和技術水平不同所引起的收入差距均只是暫時的,窮國(地區(qū))將比富國(地區(qū))增長更快,在無限期界的變化過程中人均收入水平或是人均產(chǎn)出水平上的一般均衡最終收斂,即人均收入差距或人均產(chǎn)出差距會不斷縮小。由此,Barro和Sala-I-Martin定義了兩個收斂概念:α收斂和β收斂。σ收斂是指不同國家或地區(qū)間人均收入的差異隨時間的推移而趨于下降,著重收入分配差距的動態(tài)變化。β收斂是指人均收入的增長率與其初始收入水平具有負相關關系,初始收入水平越低增長就越快,因此窮國(地區(qū))比富國(地區(qū))增長更快。β收斂系數(shù)用以衡量這種收斂的速度,β值大于零,就存在著β收斂,并且β值越大,表示收斂性越強,它又分為絕對β收斂和條件收斂。絕對收斂假定國家或地區(qū)間只有初始收入水平不同,其他條件都相同;如果國家或地區(qū)間存在著偏好、技術和制度等方面的差異,又假定要素自由流動時,就是條件β收斂。[3-4]

(一)基于σ檢驗的我國地區(qū)收入差距的統(tǒng)計描述

為了反映征稅前我國地區(qū)間收入差距的變動,根據(jù)Barro和Sala-I-Martin對σ檢驗的定義,選擇我國31個省(市)的人均總收入數(shù)據(jù),為使得各年度的收入數(shù)據(jù)具有可比性,需要剔除通貨膨脹因素,因此以1995年為基期將各地的居民消費價格指數(shù)設為100,計算報告期為1996-2013年的價格指數(shù);個別地區(qū),如西藏,在1995-1997年份里缺失的價格指數(shù)數(shù)據(jù),作特殊處理,用全國的價格指數(shù)替代進行補充調(diào)整。在此基礎上,將各地的人均總收入數(shù)據(jù)調(diào)整為當年的實際值,再計算得出1995-2013年各年度的收入均值、總體標準差和最大最小值倍數(shù)(亦稱為“極值比”),見表1。通過σ檢驗有助于觀察我國1995-2013年間各省(市)居民收入的分布狀況和變動趨勢。

表1 全國各省(市)間的收入差距(單位:元)

資料來源:國家統(tǒng)計局官網(wǎng)“分省年度數(shù)據(jù)”中的“城鎮(zhèn)居民人均總收入”和“居民消費價格指數(shù)”兩個指標,經(jīng)筆者計算整理繪制。

注:1995-2001年因人均總收入數(shù)據(jù)缺失,未包括西藏、重慶,樣本個數(shù)僅為29個。

分析表1可以明顯地看出,我國各省區(qū)人均總收入均值從1995年的4 278.08元到2013年的18 242.86元,反映了我國人民生活水平的提高。但從標準差σ的值來看,省際之間的σ值從1995年的1 161.33元增加到2013年的5 033.27元,反映出我國在人民生活質(zhì)量改善和收入水平提高的過程中出現(xiàn)了比較嚴重的地區(qū)間發(fā)展的不平衡,收入差距在不斷拉大。

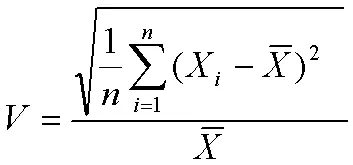

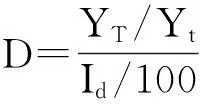

鑒于變異系數(shù)是無量綱的散布特征參數(shù),可以消除單位,更為直觀地反映一個整體內(nèi)部的收入差距分布的變異程度,并且能夠?qū)山M或多組數(shù)據(jù)資料的變異程度進行比較。因此,為使得分析地區(qū)收入差距的統(tǒng)計指標更具有合理性和有效性,本文在σ檢驗的基礎上選擇變異系數(shù)作為衡量我國地區(qū)收入差距的測度指標,定義變異系數(shù)為:

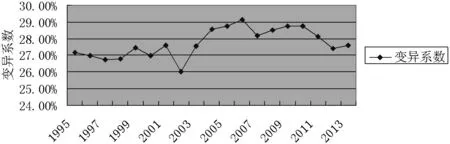

圖1 全國各省(市)間的收入差距變動趨勢

資料來源:根據(jù)表1相關數(shù)據(jù)計算并繪制。

結合變異系數(shù)來看,1995-2013年各省(市)間收入差距的變異系數(shù)呈不規(guī)則的變動趨勢,這表明我國各省(市)間居民收入差距的波動較大。所謂“不規(guī)則”是指各期間居民收入差距的平均變異程度各不相同,可以分為以下四個期間來考察:第一期間,1995-1997年間變異系數(shù)有略微減小的趨勢,表明這個期間各省(市)間居民收入差距緩慢縮小,存在著σ收斂。第二期間,考察1998-2002年間的變異系數(shù),在“擴大—縮小”間隔反復,可以發(fā)現(xiàn)這個期間變異程度最大值為2001年的27.62%,變化不是很大。第三期間,從2003年開始至2009年各省(市)間收入差距逐漸拉大,其中2007年地區(qū)間居民收入差距的變異系數(shù)比2006年稍有降低,之后極值比和變異系數(shù)都在不斷擴大。這個期間變異程度最大值達到29.13%,極值比最高為2.71。這說明,隨著經(jīng)濟的發(fā)展和人民生活水平的提高,我國各省(市)之間的人均收入差距也在逐漸拉開距離,即不存在著σ收斂。第四期間,在2010年后變異系數(shù)略有下降,但到了2013年變異系數(shù)又趨于上升,而此期間的極值比一直都是在2.70以上,高于之前的三個期間。

整體而言,從σ檢驗、變異系數(shù)和極值比這三個統(tǒng)計指標反映出我國省際間收入分配存在著差距,大體呈波動的拉大趨勢。應當明確的是,適當?shù)牡貐^(qū)收入差距在社會經(jīng)濟發(fā)展中是對過去絕對平均主義的反彈,具有一定的合理性,但過大的地區(qū)收入差距不符合社會公平原則,如果長期得不到糾正,尤其是作為收入分配調(diào)節(jié)手段的稅收不能有效地糾正這種地區(qū)間收入差距擴大的現(xiàn)象,就不利于整個社會的和諧和總體經(jīng)濟的可持續(xù)發(fā)展。

(二)基于β檢驗的我國個人所得稅對地區(qū)收入收斂的影響

關于地區(qū)收入差距的定量研究,影響最大的是Barro和Sala-I-Martin,他們從新古典增長理論出發(fā)考察了美國各州之間人均收入的收斂狀況,在加入一些如教育、財政支出等沖擊變量后,各州之間的人均收入差距仍然存在著收斂。[4]Barro和Sala-I-Martin倡導把諸多理論上可能影響地區(qū)差距的因素放入一個方程,以觀察條件收斂過程中的各種變量效果。條件β收斂的關鍵之處就在于可加入一些新變量來研究外在沖擊對收斂的作用,因此,本文的研究主要是在條件β收斂下加入個人所得稅的制度因素作為沖擊變量,來探討我國個人所得稅對地區(qū)收入收斂的影響。

1.模型設定和描述

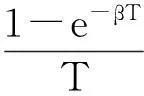

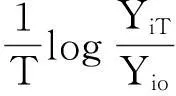

本文的模型基于Barro和Sala-I-Martin的收入收斂模型,其基準方程表示為:

(Ⅰ)

其中,i表示某個經(jīng)濟單元,YiT和Yio分別表示報告期和基期的各地區(qū)人均收入,β是指人均收入收斂的速度,β值越大,表示收斂的速度越快,ε為隨機誤差項。在(Ⅰ)方程中代入各地區(qū)不同時期人均收入進行回歸分析,就可以測算出β收斂系數(shù),β系數(shù)為正值時表示各地區(qū)的收入差距趨于收斂,為負值時表示發(fā)散,這是絕對β收斂。本文涉及29(i=1,2,…,29)個省(市),主要研究地區(qū)間的收入差距。

當然,地區(qū)人均收入的增長不僅取決于該地區(qū)基期的人均收入水平,也受到其他因素的影響。對于這種影響,我們可以設計一些新的變量加入到方程(Ⅰ)式中。當加入這些新變量后,β系數(shù)衡量的就是條件收斂,即收斂的速度將同時取決于新變量。各地區(qū)由于經(jīng)濟發(fā)展水平不同,不同地區(qū)甚至不同行業(yè)之間個人的相對收入水平也有差異,課以稅收能夠促進勞動力(L)和資本(K)在地區(qū)間的流動。如課征個人所得稅,比較富裕的階層收入來源渠道較為多樣化,有工資薪金、勞務報酬、資本利得、轉(zhuǎn)讓房地產(chǎn)所得等,在人均收入水平較高的地區(qū)獲得的所得額相對較多,那么征收個人所得稅有效的話,應該就能縮小地區(qū)收入差距。我們引入個人所得稅稅收變量TAX來考察稅收對地區(qū)間收入差距的收斂效應。雖然人力資本、技術能力、財產(chǎn)繼承等稟賦都會在一定程度上影響地區(qū)間收入差距,但這些變量統(tǒng)計上難以測算,故此處在引入沖擊變量時暫不作考慮。于是,新方程可以由下式給出:

(Ⅱ)

其中:

α、β和φ——待估參數(shù);

logYio——自變量1,以對數(shù)形式表示的基期人均收入水平;

TAX——自變量2,表示個人所得稅稅收負擔率。

本文的研究思路是先測算方程(Ⅰ)式中的收斂系數(shù),加入個人所得稅的沖擊變量后測算方程(Ⅱ)式的β系數(shù)變動情況,從而比較加入稅收因素前后,地區(qū)間收入差距的變化,考察個人所得稅是否達到縮小各省(市)收入差距的效果。

2.變量選擇和數(shù)據(jù)來源

按照前述,本文的研究主要在于考察個人所得稅對地區(qū)收入收斂的影響。取29個地區(qū)的樣本空間。考慮到1994年稅制改革因素,為保證政策實施效果的一致性,我們的數(shù)據(jù)從1995年開始,觀察期為1995-2012年,即我們選擇的收入變量是各省(市)城鎮(zhèn)居民的人均總收入,④稅收變量采用個人所得稅的稅收負擔率TAX。⑤TAX是由1995-2012年各地區(qū)各年城鎮(zhèn)居民個人所得稅額相對于1994年該地區(qū)GDP的比例得出。

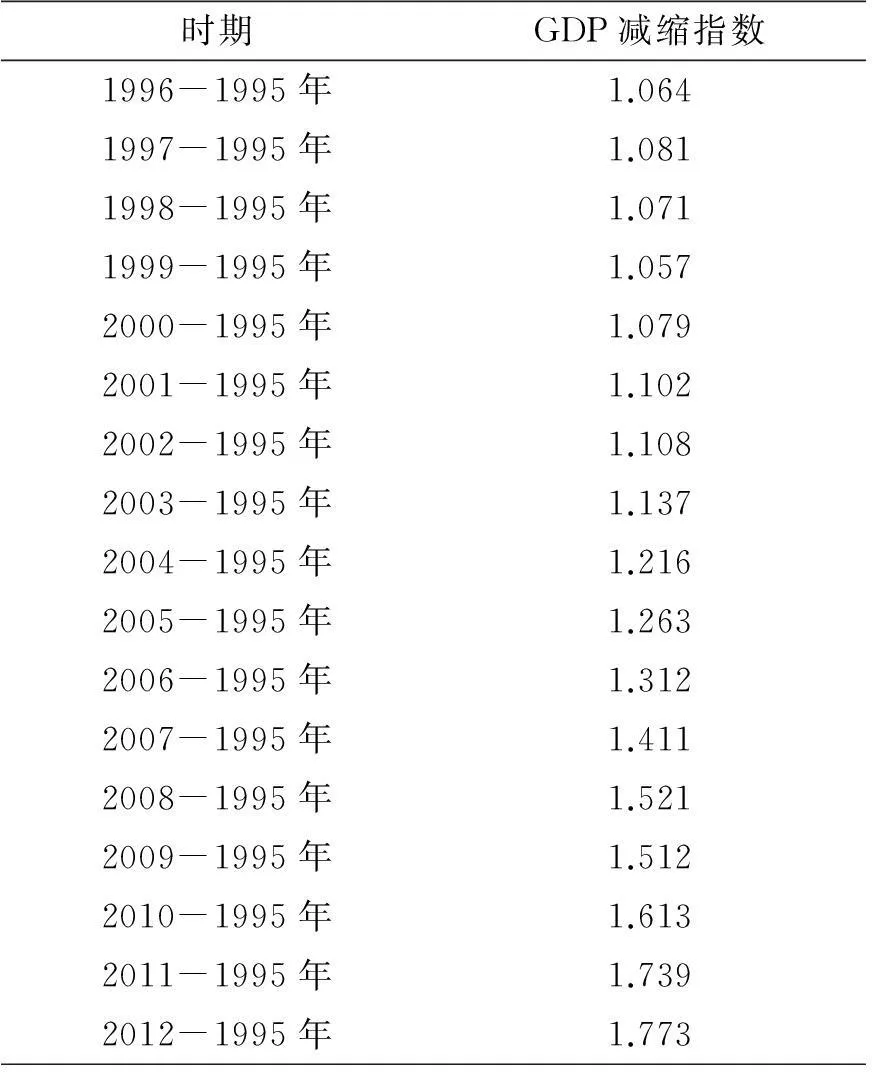

表2 1995-2013年各年度GDP減縮指數(shù)

資料來源:國家統(tǒng)計局官網(wǎng),“國家數(shù)據(jù)”中的“國內(nèi)生產(chǎn)總值”和“國內(nèi)生產(chǎn)總值指數(shù)”兩個指標,經(jīng)筆者整理計算得出。

3.NLS估計結果分析

對全國范圍各省(市)的人均收入就方程(Ⅰ)式和(Ⅱ)式分別進行回歸分析,比較回歸結果值的變化情況,從而可以考察個人所得稅對各省(市)之間收入差距的收斂效應。這里我們選取了29個地區(qū)的樣本,以全國范圍內(nèi)各省(市)的人均收入作為考察對象,測算和估計收斂系數(shù)見表3。

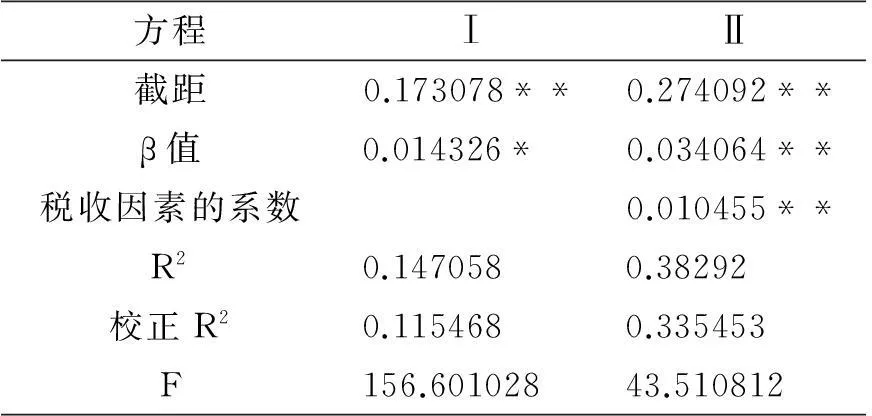

表3 1995-2012年我國稅收的收入收斂方程NLS估計

注:*和**分別表示在10%和1%水平上顯著。

從表3的統(tǒng)計結果顯示,我們具體分析如下:

不考慮稅收因素的情況下,用收斂模型研究我國各省(市)之間居民收入差距的趨勢,根據(jù)NLS估計結果,收斂系數(shù)β為正值,并且統(tǒng)計在10%的水平上顯著,這說明我國各省(市)之間居民收入差距存在收斂,換言之,我國1995-2012年各省(市)之間居民收入差距正以平均每年1.4326%的速度縮小。

方程(Ⅱ)估計了個人所得稅對各省(市)之間收入差距的收斂效應。稅收因素的系數(shù)為正值且統(tǒng)計在1%的水平上顯著,說明個人所得稅與各省(市)之間收入差距是正相關關系,與理論上一致,即個人所得稅是具有收入分配效應的稅種。估計的收斂系數(shù)β為正值0.034064,比方程(Ⅰ)中的β值高出1.97個百分點,說明個人所得稅對各省(市)之間的居民收入差距起到了一定的收斂效應。

三、結論與政策建議

(一)結論

本文利用現(xiàn)有的數(shù)據(jù),通過計量分析檢驗了我國個人所得稅對地區(qū)間收入差距的收斂效應,得出了兩個基本結論:

第一,個人所得稅是影響地區(qū)收入差距的重要因素,對調(diào)節(jié)地區(qū)收入差距的總體作用是積極的。從全國各省(市)的數(shù)據(jù)分析來看,個人所得稅收與地區(qū)間收入分配差距有著正相關關系,這可以從稅收變量的正系數(shù)(見表3)反映得出。

第二,我國個人所得稅在調(diào)節(jié)地區(qū)間收入差距上起到了一定的作用,這可以從收入差距的收斂系數(shù)值β(見表3)反映出來。值得注意的是,稅前稅后β系數(shù)值的變化幅度較小,這說明了1995-2012年我國個人所得稅對地區(qū)收入收斂的影響較弱。當然,這個結論仍然需要客觀地分析和對待,鑒于數(shù)據(jù)的有限和我國的稅收實踐,理論模型沒有考慮到地區(qū)間收入分配差距中的財富分配、隱性收入以及個體的稟賦等因素,因此有可能夸大了個人所得稅對地區(qū)間收入差距的調(diào)節(jié)效果。

雖然我們在數(shù)據(jù)選取、數(shù)據(jù)處理與理論模型之間的適應性可能有些差距,同時考察稅收的地區(qū)收入分配效應不可避免地要受到制度、歷史等因素的影響,這些因素都無法在我們的理論模型中體現(xiàn),就會使得評價個人所得稅對縮小地區(qū)收入差距的效果呈現(xiàn)出復雜性,但是客觀地說,上述兩個結論對于我國構建和諧社會、公平收入分配的稅制改革還是有一定的政策含義的。

(二)政策建議

鑒于上述結論,本文提出要充分、切實有效地發(fā)揮個人所得稅對地區(qū)收入差距的調(diào)節(jié)作用。我國當前的稅制結構仍然是以流轉(zhuǎn)稅為主體,所得稅所占比重非常低。據(jù)財政部公布的《2013年全國公共財政收入決算表》的相關數(shù)據(jù)統(tǒng)計,2013年作為我國第一大稅的增值稅占所有稅收收入的比重為26%,個人所得稅所占比重僅為5.9%。而發(fā)達國家多是以所得稅為主體稅種,如美國的個人所得稅2000-2012年占總稅收收入的比重平均為49.99%,[5]因此,要適當提高我國個人所得稅在整個稅制體系中的份額,同時著眼于縮小地區(qū)收入差距的目標,具體建議如下:

一是在應稅項目中盡可能多地實行累進稅率。我國的個人所得稅包括十一類應稅項目,有七類采用的是比例稅率,而股息紅利收入、財產(chǎn)轉(zhuǎn)讓收入、財產(chǎn)租賃收入主要流向高收入群體,[6]這就削弱了個人所得稅調(diào)節(jié)收入差距的力度。譬如,不少富裕地區(qū)的經(jīng)濟發(fā)展水平高,相應地推動了當?shù)氐姆績r上漲,使得房產(chǎn)所有者在轉(zhuǎn)讓房產(chǎn)時由此獲得了較高收入。而按照我國當前的個人所得稅征管規(guī)定,轉(zhuǎn)讓房產(chǎn)所得僅按20%征收比例稅率,無法很好地體現(xiàn)公平。又如,我國當前對利息收入是暫免征收個人所得稅,富裕地區(qū)的人均收入水平高,銀行儲蓄存款規(guī)模的基數(shù)水平高,利息收入頗為豐厚,這也進一步拉大了收入差距。而有學者實證研究結果體現(xiàn),對利息收入課征個人所得稅,具有較強的收入再分配效應。[7]為了強化個人所得稅的收入分配效應,要對這七類別的所得酌情、適時課征累進稅率。值得注意的是,在考慮個人所得稅應稅項目的累進問題時,還必須關注不同地區(qū)的累進性,亦即累進稅率的水平要與各地區(qū)的經(jīng)濟發(fā)展水平、人均總收入水平、價格指數(shù)等因素相掛鉤,因地制宜地課征,才能真正實現(xiàn)個人所得稅在縮小地區(qū)間收入差距的作用。

二是在我國當前的個人所得稅制中引入“稅收抵免”的稅制要素,即在應納稅額中直接扣除稅收抵免額度。稅收抵免的具體額度可參照各地區(qū)的經(jīng)濟發(fā)展水平、通貨膨脹水平和人均收入水平等指標因地制宜地設計。基本原則是經(jīng)濟發(fā)展水平和人均收入水平較高的地區(qū),稅收抵免額度可以低些,經(jīng)濟發(fā)展水平和人均收入水平較低的地區(qū),稅收抵免額度可以高些。同一地區(qū)而言,高收入居民不享受稅收抵免額度,中低收入居民享受稅收抵免額度。此外,還要考慮到通貨膨脹的因素,稅收抵免額度不是固定不變的,在當年物價水平與上一年同比上漲超過一定幅度時,可適當調(diào)高稅收抵免額度。

三是稅務機關在監(jiān)控個人的財產(chǎn)和收入方面要達到有效且充分的目標。我國公民的主動納稅、自行申報的意識較為薄弱,逃稅、避稅、偷稅的現(xiàn)象仍然大量存在,這在一定程度上降低了個人所得稅的調(diào)節(jié)作用。此外,在我國的收入分配領域中,除了工資、薪金等規(guī)范性收入外,還有大量的實物交易、現(xiàn)金交易等灰色收入,這些都游離在個人所得稅的征管之外。因此,要完善財產(chǎn)登記制度、推進銀行卡和支票結算制度等,以監(jiān)控個人所得稅的征收。

四是適時轉(zhuǎn)變個人所得稅的稅制模式。根據(jù)上文Atkinson和Stiglitz的模型分析,綜合所得稅制模式更有利于發(fā)揮個人所得稅的再分配效應。因此,我國應當循序漸進地轉(zhuǎn)變當前分類的個人所得稅制模式為混合的稅制模式,如可考慮將工資薪金所得、經(jīng)營所得、勞務報酬所得、財產(chǎn)租賃所得等經(jīng)常性收入類別先合并采用綜合課征,財產(chǎn)轉(zhuǎn)讓所得、偶然所得等其他非經(jīng)常性收入類別仍然采用分類課征,在征管能力和技術提高、納稅意識增強等條件成熟時,再逐步過渡到綜合所得稅制。

注釋:

①數(shù)據(jù)是根據(jù)國家統(tǒng)計局官網(wǎng)“分省年度數(shù)據(jù)”中的“人均總收入”指標的相關數(shù)據(jù)統(tǒng)計計算得出。考慮到我國城鄉(xiāng)分割的實際國情,同時大多數(shù)的統(tǒng)計資料都是以城鄉(xiāng)劃分,這里的人均收入只指城鎮(zhèn)居民不包括農(nóng)村居民(下文同)。2013年人均年收入最高的5省(市)為:上海(48 879.3元)、北京(45 273.8元)、浙江(41 241元)、廣東(36 503.9元)和天津(35 655.5元),平均人均收入水平為41 510.7元;人均年收入最低的5省(市)為:甘肅(20 149元)、黑龍江(21 149.2元)、貴州(21 413元)、青海(22 131元)和西藏(22 560.7元),平均人均收入水平為21 631.8元。

②資料來源于聯(lián)合國開發(fā)計劃署和中國社會科學院共同撰寫的《2013中國人類發(fā)展報告》第2章,第31頁。

③如人力資本、天賦能力、財產(chǎn)等,Atkinson和Stiglitz定義為“機會集”(opportunity set)。

④這里采用人均收入,未剔除稅收因素,可以較好地反映出基準模型未加入稅收變量前,收入差距的收斂情況。由于人均收入包含了未扣除的稅收部分,這樣,在下文計量模型檢驗中,加入稅收變量后,就可以更好地反映出稅收因素對收入差距的收斂作用。

⑤在數(shù)據(jù)選擇上,為消除各地區(qū)的產(chǎn)量水平、人口規(guī)模不相等的影響,通常采用稅收的相對指標:稅收負擔率。

[參考文獻]

[1]楊小秋.基于索洛模型的中國經(jīng)濟增長動力影響因素分析[J].經(jīng)濟論壇,2014,(1).

[2]李忠.我國稅收負擔對經(jīng)濟增長的影響研究[D].西南大學,2012.

[3]B.Anthony Atkinson,Joseph E.Stiglitz.蔡江南,等.公共經(jīng)濟學[M].上海:上海人民出版社,1994.

[4]Robert J. Barro,Xavier Sala-i-Martin. Economic Growth and Convergence Across the United States[R].NBER Working Paper No.3419,1990.

[5]冉美麗.演進視角下中美個人所得稅收入分配效應比較[J].河北經(jīng)貿(mào)大學學報,2014,(1).

[6]楊玉萍.我國個人所得稅的收入再分配效果分析——基于收入構成的視角[J].深圳大學學報(人文社會科學版),2014,(2).

[7]何輝,尹音頻,張清.利息稅的收入再分配效應研究——基于2000-2007年中國城鎮(zhèn)居民調(diào)查數(shù)據(jù)[J].科研管理,2011,(5).

責任編輯:谷曉紅

An Empirical Study of the Influence of the Regional Income

Convergence From Personal Income Tax in China

LING Jing

(Jimei University,Xiamen 361021,China)

Abstract:The income gap due to region differences makes a worse inequality of income distribution,which also has negative influence on efficient resource distribution and social stability. Theoretically,the individual income tax plays an important role in balancing the income gap. This empirical study,taking the samples from 29 provinces from 1995 to 2012,makes a correlation computation of the individual income tax and regional income gap with the convergence modal (Neoclassical Growth Theory). The result shows that the individual income tax contributes,at certain degree,to narrow the gap.

Key words:the income gap due to region differences;the individual income tax;the effect of income distribution

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

鐵道通信信號(2020年9期)2020-02-06 09:15:22

火花(2019年12期)2019-12-26 01:00:28

數(shù)學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

人大建設(2019年12期)2019-05-21 02:55:32

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟技術協(xié)作信息(2018年30期)2018-11-22 06:20:24

學苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:50