多業務運營企業財務戰略分析

——以河北廣電網絡集團唐山有限公司為例

2015-12-29 05:41:08潘新宇

市場周刊 2015年1期

潘新宇

多業務運營企業財務戰略分析

——以河北廣電網絡集團唐山有限公司為例

潘新宇

企業戰略分析是指通過對企業所處行業或企業擬進入行業的分析,明確企業自身地位及應采取的競爭戰略,以權衡收益與風險,了解與掌握企業的發展潛力,特別是企業價值創造或盈利方面的潛力。本文從財務戰略角度,借助財務管理綜合指標體系,以河北廣電網絡集團唐山有限公司為例進行研究,分析其近年來經營多業務的發展戰略,從而為相關戰略分析研討提供研究樣本。

融資戰略;投資戰略;收益分配

一、引言

財務戰略是企業總體戰略的一個子系統,是企業在一定發展階段上與其經營戰略相匹配的財務資金使用和管理安排,合理的財務戰略可以幫助企業實現資金均衡有效的流動,增強企業財務競爭優勢,幫助實現企業整體戰略。通過對企業財務戰略的分析,投資者可以了解企業未來財務狀況及投資風險,以做出正確的投資決策。企業財務戰略主要包括融資戰略、投資戰略和收益分配戰略。

河北廣電網絡集團唐山有限公司在全市范圍內開展廣電類多項增值業務,管理并經營四大業務主體,分別是廣播電視傳輸基本業務和高清電視、交互電視、有線寬帶、數據專網。本文將結合河北廣電網絡集團唐山有限公司(后文簡稱HBTN-TS公司)2009-2013年五年的財務報表數據(因篇幅原因,此表省略,資料來源:HBTN-TS公司2013年年度報告)對其財務戰略做出分析,進而研究河北廣電信息網絡集團唐山有限公司總體的財務戰略,從而為相關戰略分析研討提供研究樣本。

二、公司財務戰略分析

(一)融資戰略分析

融資戰略指企業為了有效地支持投資所采取的融資組合,融資戰略選擇不僅直接影響企業的獲利能力,而且還影響企業的償債能力和財務風險。利用外源渠道融資時,由于債務資金的配置直接影響著公司的財務風險,因此流動比率、速動比率、現金比率、現金流量比率以及資產負債率指標可以反映公司的財務風險。

通過對HBTN-TS公司2009-2013年財務報表數據計算整理得幾個重要的財務比率指標趨勢對比如圖1所示。

圖1 2009-2013年HBTN-TS公司主要財務比率指標趨勢對比

從圖1的四個財務比率指標可以看出,流動比率和速動比率都呈現穩步上升的趨勢,這表明企業短期償債能力逐步提升,現金比率在2011年雖略有下降但之后又呈現小幅上升的趨勢。

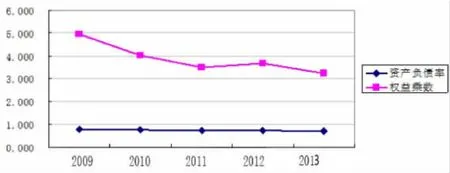

圖2 HBTN-TS公司資產負債率與權益乘數趨勢對比

圖2為HBTN-TS公司資產負債率與權益乘數趨勢對比。為支持企業的增長,HBTN-TS公司在資金來源上主要依靠的還是外部資金,主要是較低成本的債務資金。從圖2看出,HBTN-TS公司的資產負債率一直保持在50%以上,充分利用了財務杠桿效應來擴大股東財富,資產負債率五年內一直維持在相同水平,長期償債能力維持在穩定水平。

權益乘數表明所有者投入企業的資本占全部資產的比重,從圖2中看出HBTN-TS公司的權益乘數呈逐年下降的趨勢,權益系數下降意味著公司的財務風險下降,負債降低。

綜上所述,隨著近幾年經營業績不斷提高,公司經營風險并不高,此時完全可以逐步提高長期債務規模,更大限度利用財務杠桿降低資金成本,放大權益資金收益率,提高股東收益率和公司市場價值。

(二)投資戰略分析

1.投資方向分析

HBTN-TS公司的2013年的投資額為424萬元,比上一年增長17%。公司收入的4.9%用于開拓新用戶的目標得以達成,將主要投資集中在未來高增長的領域:高清電視、交互電視、有線寬帶等。資本性支出達884萬元,比上一年增長了11%,包括新建小區的布網建設和擴展支出。

HBTN-TS公司四大業務投資關注角度不盡相同,其中,高清數字電視投資主要集中在用戶開發和工程項目投資上,2013年資本支出額達191萬元,比上一年增長10%。交互電視的投資主要集中在機頂盒升級、最低的總安裝成本和集成方案上,業務2013年資本性支出額達143萬元,比上一年降低了7%。有線寬帶的投資主要用于固定資產的投資,2013年資本支出額達328萬元,比上一年提高16%。數據專網業務2013年資本支出額達129萬元,比上一年降低3%,投資主要用于保持現有產品的高質量與新產品推介。

2.投資效益分析

通過對HBTN-TS公司2009-2013年財務報表數據的計算整理得幾個重要的周轉率指標隨時間的變化如圖3所示。

由圖3可以看出,近五年的存貨周轉率呈逐漸下降趨勢,表明存貨的周轉天數增多,存貨占用水平逐漸增加,流動性減弱,這樣會對企業的短期償債能力及獲利能力有影響。而流動資金周轉率、應收賬款周轉率和總資產周轉率都處于穩定的水平,體現了企業持續穩定的運營能力。

圖3 2009-2013年HBTN-TS公司主要財務周轉率指標趨勢對比

3.收益分配戰略分析

圖4為2009-2013年HBTN-TS公司主要收益分配指標趨勢對比,每股收益除在2012年輕微下降外,在2009-2013年五年間呈現大幅度增長趨勢,并在2013年達到最大值,比2009年增長近三倍。企業總資產報酬率呈現比較穩定的趨勢,穩重有升,因銷售凈利率和總資產周轉次數的影響,說明企業資產利用率相對比較穩定,2012年后企業獲利能力在逐漸增強。

圖4 2009-2013年HBTN-TS公司主要收益分配指標趨勢對比

從HBTN-TS公司近五年收益中可以看出,公司的經營業績在不斷提高,公司盈余公積也越來越高,可以給股東實實在在的投資回報,同時也表明公司有較強盈利能力,現金流充裕,有利于投資者信心的穩定,維護公司在市場上優質企業的形象,進而吸引更多的潛在投資者。

三、結論

本文從財務戰略角度,借助財務管理綜合指標體系,以河北廣電網絡集團唐山有限公司為例進行研究,分析了其近年來經營多業務的發展情況,得出以下結論:

(一)隨著近幾年經營業績不斷提高,HBTN-TS公司經營風險并不高,可以逐步提高長期債務規模,更大限度利用財務杠桿降低資金成本,放大權益資金收益率,提高股東收益率和公司市場價值。

(二)近幾年HBTN-TS公司的經營業績不斷提高,公司盈余公積也越來越高,有較強盈利能力,現金流充裕,公司在市場上的企業形象優質,投資者信心的穩定,會吸引更多的潛在投資者。HBTN-TS公司可以做進一步的投資,擴大利潤源。投資將主要集中在未來高增長的領域:高清電視、交互電視、有線寬帶等。

[1]王軍紅.基于戰略的財務報表分析[D].江蘇:南京理工大學, 2012.

[2]朱武祥.金融系統資源配置功能的有效性與企業多元化——兼論企業集團多元化策略[J].管理世界,2001,(04):137-144+179.

[3]杜昊陽.美的電器多元化戰略及其財務業績分析[J].經營管理者,2011,(16):61.

[4]萬國光,賈良定.企業多元化戰略與財務決策的關系:一個多視角的分析框架[J].經濟管理,2008,(08):4-9.

[5]昝新明,任俊義.基于上市公司報表的財務戰略分析——以貴州茅臺股份公司為例[J].商場現代化,2007,(29):349-350.

F275

A

1008-4428(2015)01-71-02

唐山學院院級課題,課題編號:13004A。

潘新宇,男,河北省唐山人,天津大學管理與經濟學部博士研究生,唐山學院講師,研究方向:物流與供應鏈管理、財務管理。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

現代企業(2021年2期)2021-07-20 07:57:18

第一財經(2021年6期)2021-06-10 13:19:08

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

Coco薇(2017年9期)2017-09-07 21:23:49

河南水利年鑒(2017年0期)2017-05-19 02:29:27

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15