基于現(xiàn)金流的基礎(chǔ)建設(shè)行業(yè)上市公司盈利質(zhì)量分析

——以中國交建(601800)為例

2015-12-29 05:41:09王小林

市場周刊 2015年1期

王小林

基于現(xiàn)金流的基礎(chǔ)建設(shè)行業(yè)上市公司盈利質(zhì)量分析

——以中國交建(601800)為例

王小林

采用2012與2013年基礎(chǔ)建設(shè)行業(yè)上市公司相關(guān)數(shù)據(jù),設(shè)置了盈利的持續(xù)穩(wěn)定性、成長性、現(xiàn)金保障性、獲利性4個(gè)指標(biāo),來探究營業(yè)利潤與利潤總額等變量之間的關(guān)系及中國交建的盈利質(zhì)量。得出結(jié)論:中國交建的盈利質(zhì)量存在的最大問題是主營業(yè)務(wù)收入中經(jīng)營現(xiàn)金流量比例較少,應(yīng)收賬款比重過大。最后根據(jù)結(jié)論提出了相應(yīng)的建議。

現(xiàn)金流量;上市公司;盈利質(zhì)量

一、引言

基礎(chǔ)建設(shè)類上市公司盈利質(zhì)量一直是一個(gè)很敏感的問題,因?yàn)樗P(guān)系到投資者、債權(quán)人和其他利益關(guān)系人的利益。從中國交建2013年度的財(cái)務(wù)報(bào)告來看,2013年中國建交凈利潤高達(dá)1213884.42萬元,但看似很強(qiáng)的盈利能力和公司信息披露的模糊能否真正的反映出公司的盈利質(zhì)量呢?

然而,由于利潤是按權(quán)責(zé)發(fā)生制計(jì)算的,它與企業(yè)經(jīng)營現(xiàn)金凈流量存在差異。凈利潤等會(huì)計(jì)指標(biāo)在透視上市公司的盈利質(zhì)量面前卻很乏力。企業(yè)盈利能力的高低與其現(xiàn)金支付能力的強(qiáng)弱并不相一致,所以,在評(píng)價(jià)一個(gè)企業(yè)的盈利能力時(shí),應(yīng)結(jié)合經(jīng)營現(xiàn)金凈流量來分析。為了各方相關(guān)者的權(quán)益,很有必要對(duì)基礎(chǔ)建設(shè)行業(yè)的上市公司盈利質(zhì)量作一個(gè)全面系統(tǒng)的分析。

二、研究現(xiàn)狀

儲(chǔ)一昀、王安武(2000)認(rèn)為,只有伴隨現(xiàn)金流入的盈利才具有較高的質(zhì)量,表現(xiàn)為以應(yīng)計(jì)制為基礎(chǔ)計(jì)算的有關(guān)盈利指標(biāo)數(shù)值和以現(xiàn)金制為基礎(chǔ)計(jì)算的有關(guān)盈利指標(biāo)數(shù)值的差異程度。這一差異越小,盈利質(zhì)量也就越高。

楊柳(2012)認(rèn)為盈利質(zhì)量分析是根據(jù)銷售收入與凈利潤、經(jīng)營活動(dòng)凈現(xiàn)金流量之間的關(guān)系,分析企業(yè)當(dāng)前的經(jīng)營水平和盈利能力。王桂英、宋寶(2013)認(rèn)為,沒有現(xiàn)金流支撐的賬面凈利潤與有現(xiàn)金流支撐的含金量高的利潤之間存在的差異,是導(dǎo)致盈利企業(yè)破產(chǎn)的原因所在。

周碩(2013)認(rèn)為企業(yè)的盈利能力,是指企業(yè)利用各種經(jīng)濟(jì)資源賺取利潤的能力,它是獲取現(xiàn)金能力、降低成本能力、企業(yè)營銷能力及回避風(fēng)險(xiǎn)能力等的綜合體現(xiàn),也是企業(yè)各環(huán)節(jié)經(jīng)營結(jié)果的具體表現(xiàn)。陳國民、趙秀娟(2014)提出盈利質(zhì)量表現(xiàn)為真實(shí)性、穩(wěn)定性、變現(xiàn)性、成長性。其中,變現(xiàn)性是指公司的利潤轉(zhuǎn)變?yōu)楝F(xiàn)金的能力。

Lipe和Kormend(1994)采用了高階時(shí)間序列模型對(duì)收益的質(zhì)量進(jìn)行度量。Potter&Raybur(1993)用收益持續(xù)性和預(yù)價(jià)值作為收益質(zhì)量的代理變量。Sloan(1996)認(rèn)為應(yīng)計(jì)利潤則是收益質(zhì)量的指示器,也就是說收益質(zhì)量的一種關(guān)鍵測度是凈收益和經(jīng)營現(xiàn)金流量的差異。Scott Richardson(2003)提出報(bào)告的應(yīng)計(jì)利潤反映了估計(jì)值,因此可作為收益質(zhì)量的指示器。

綜上所述,目前對(duì)盈利質(zhì)量的概念還沒有統(tǒng)一的認(rèn)識(shí),很多學(xué)者沒有從整體上把握盈利質(zhì)量的整體含義;雖然有的觀點(diǎn)對(duì)盈利質(zhì)量的理解比較全面,但缺乏內(nèi)在的一致性。

本文采用2012年、2013年樣本上市公司的數(shù)據(jù),并以以中國交建(601800)為例,研究了營業(yè)利潤與利潤總額等變量之間的關(guān)系,來探究基礎(chǔ)建設(shè)類上市公司的盈利質(zhì)量。

三、基礎(chǔ)建設(shè)類上市公司盈利現(xiàn)狀及盈利質(zhì)量實(shí)證分析

(一)基礎(chǔ)建設(shè)類上市公司的盈利現(xiàn)狀

本文選取了該行業(yè)中凈利潤排名比較靠前的14家上市公司作為樣本,進(jìn)行研究分析。通過觀察表1,樣本上市公司三年的基本每股收益參差不齊。2011-2013年的標(biāo)準(zhǔn)差分別為:0,1923、0.1899、0.2281,可以看出該行業(yè)的基本每股收益的差異程度不斷變大;此外,2013年,樣本公司中,基本每股收益最大值為隧道股份的0.99,最小值為中鐵二局的0.29,樣本平均值為0.58。

表1 基礎(chǔ)建設(shè)類樣本上市公司基本每股收益匯總表

2013年度基礎(chǔ)建設(shè)行業(yè)樣本公司的凈利潤同比中,最大值為宏潤建設(shè)的60%,最小值為四川路橋的-22%,2013年樣本公司凈利潤同比的標(biāo)準(zhǔn)差為0.6039,遠(yuǎn)遠(yuǎn)大于2012年的0.2550;說明行業(yè)的凈利潤增長狀況也是參差不齊。2012年只有3家樣本公司的凈利率在15%以上,2013年也只有8家,可以推出此行業(yè)中大多數(shù)公司的凈利率同比普遍低于15%。

圖 2012~2013年基礎(chǔ)建設(shè)行業(yè)樣本公司凈利潤同比柱狀圖

綜上所示,基礎(chǔ)建設(shè)行業(yè)的盈利能力不盡如人意。盈利質(zhì)量是盈利能力的擴(kuò)展,只有數(shù)量,沒有質(zhì)量的盈利是不可靠的;僅以盈利能力就判斷企業(yè)盈利質(zhì)量,是很片面的。

(二)盈利質(zhì)量實(shí)證分析實(shí)證分析——以中國交建(601800)例

中國交通建設(shè)股份有限公司在基建設(shè)計(jì)和建設(shè)領(lǐng)域,具有承建項(xiàng)目類型全面、產(chǎn)業(yè)鏈完善、國際業(yè)務(wù)突出等競爭優(yōu)勢;憑借著豐富的營運(yùn)經(jīng)驗(yàn)、專業(yè)知識(shí)及技能,本公司已經(jīng)培養(yǎng)了全球領(lǐng)先、國內(nèi)一流的基建項(xiàng)目全流程系統(tǒng)解決方案能力;同時(shí),公司在相關(guān)行業(yè)內(nèi)均屬于國際化水平最高的中國企業(yè)之一,業(yè)務(wù)遍布全球80多個(gè)國家及地區(qū)。由此看出,此公司具備很好的行業(yè)代表性,所以在樣本的選取上選擇了中國交建。

1.指標(biāo)選取與指標(biāo)的評(píng)估標(biāo)準(zhǔn)

利用現(xiàn)金流量表,結(jié)合利潤表和資產(chǎn)負(fù)債表,本文設(shè)置盈利質(zhì)量的持續(xù)穩(wěn)定性、成長性、現(xiàn)金保障性和獲利性四個(gè)評(píng)價(jià)指標(biāo),對(duì)企業(yè)的盈利質(zhì)量進(jìn)行評(píng)價(jià)[5]。采用營業(yè)利潤率來反映其持續(xù)穩(wěn)定性;采用主營業(yè)務(wù)收入增長率及凈利潤增長率來反映其成長性;通過主營業(yè)務(wù)收現(xiàn)率及資產(chǎn)現(xiàn)金回收率來反映其現(xiàn)金保障性;用經(jīng)營現(xiàn)金流量凈額與營業(yè)利潤的比率來反映其獲利性。

表2 盈利質(zhì)量評(píng)估指標(biāo)匯總表

表3 上市公司盈利質(zhì)量指標(biāo)評(píng)估標(biāo)準(zhǔn)表

2.數(shù)據(jù)處理過程及結(jié)論

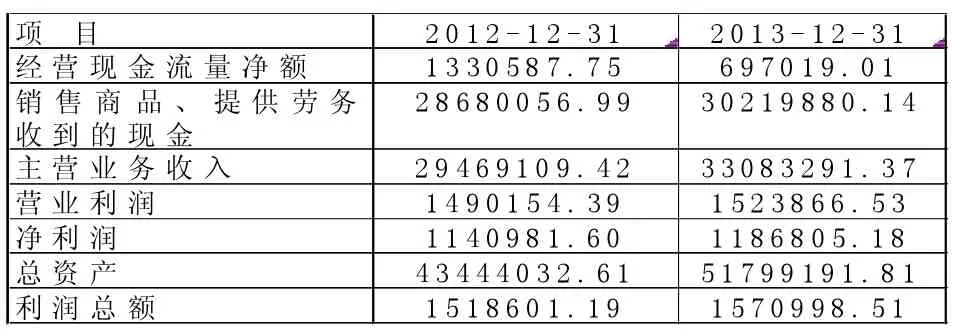

首先,根據(jù)中國交建2012-2013年的年度報(bào)告摘錄出所需的財(cái)務(wù)數(shù)據(jù),如表4;其次,根據(jù)表2中相關(guān)指標(biāo)的計(jì)算公式,進(jìn)行計(jì)算,結(jié)果如表5;最后,根據(jù)表3,對(duì)中國交建兩年的盈利質(zhì)量進(jìn)行分析。

表4 中國交建(601800)2012-2013年度有關(guān)財(cái)務(wù)數(shù)據(jù) 單位:萬元

表5 中國交建盈利質(zhì)量指標(biāo)計(jì)算

由表5看出,2012年與2013年指標(biāo)R1的評(píng)估結(jié)果為“好”,所以該公司的持續(xù)穩(wěn)定性較強(qiáng),同時(shí)表明中國交建主營業(yè)務(wù)利潤占利潤總額比重較大,所以在利潤的構(gòu)成中,利潤的持續(xù)穩(wěn)定性較好。

2013年度指標(biāo)R3為4.02%,該公司的成長性較其持續(xù)穩(wěn)定性很一般,僅僅是“賬面財(cái)富”,蘊(yùn)含較大的風(fēng)險(xiǎn)。中國交建2013年度指標(biāo)R2為12%,其主營業(yè)務(wù)增長緩慢是造成其成長性一般的主要原因;盈利也不能轉(zhuǎn)化為足夠的實(shí)際現(xiàn)金凈流入。

2012年與2013年指標(biāo)R4為“很好”,說明該公司的收益質(zhì)量很好;而R5(資產(chǎn)現(xiàn)金回收率)為“一般”,說明公司資產(chǎn)產(chǎn)生現(xiàn)金的能力一般。綜合結(jié)果表明,該公司的現(xiàn)金保障性一般。

兩個(gè)年度的R6均為“差”,表明該公司利用各種經(jīng)濟(jì)資源賺取利潤的能力差,盡管其持續(xù)穩(wěn)定性較好。企業(yè)經(jīng)營的好壞,都會(huì)通過獲利指標(biāo)直接在財(cái)務(wù)報(bào)表上表現(xiàn)出來,中國交建的經(jīng)營現(xiàn)金流量凈額較少是導(dǎo)致獲利性指標(biāo)較低的最主要原因。

所以中國交建的盈利質(zhì)量中存在的最大問題是主營業(yè)務(wù)收入中經(jīng)營現(xiàn)金流量占比較少,同時(shí)反映出其應(yīng)收賬款的比重過大;主營業(yè)務(wù)增長乏力也是導(dǎo)致盈利質(zhì)量不好的重要原因。

四、對(duì)策及建議

(一)提升公司核心競爭力

如何提升中國交建的核心競爭力,本文認(rèn)為應(yīng)該從四項(xiàng)核心業(yè)務(wù)下手,開發(fā)核心技術(shù),建設(shè)有良好口碑的形象工程,打造優(yōu)良的企業(yè)文化,自己不斷積累經(jīng)驗(yàn)并借鑒同行的經(jīng)驗(yàn)。

(二)強(qiáng)化主營業(yè)務(wù)

中國交建的盈利質(zhì)量中存在的最大問題是主營業(yè)務(wù)收入中經(jīng)營現(xiàn)金流量占比較少,即應(yīng)收賬款的比重過大。其次,主營業(yè)務(wù)增長乏力也是導(dǎo)致盈利質(zhì)量不好的另一重要原因。所以,中國交建應(yīng)該進(jìn)一步擴(kuò)大其主營業(yè)務(wù)優(yōu)勢,鞏固國內(nèi)市場的同時(shí),積極開拓海外市場,走專業(yè)化道路,力挺主營業(yè)務(wù)。鑒于資源的專有性和有限性,核心競爭力強(qiáng)的公司都是主打拳頭產(chǎn)品,走專業(yè)化道路,依靠核心競爭力使企業(yè)走上壯大之路。所以,提高基礎(chǔ)建設(shè)行業(yè)上市公司的盈利質(zhì)量,就必須力挺主營業(yè)務(wù),把它作為重中之重。

(三)加強(qiáng)監(jiān)管

一方面要加強(qiáng)對(duì)上市公司經(jīng)營的監(jiān)督和管理,充分發(fā)揮股東大會(huì)和董事會(huì)的職能。另一方面,要加強(qiáng)對(duì)上市公司發(fā)布的會(huì)計(jì)信息的監(jiān)督、審核,不斷提高會(huì)計(jì)信息披露的質(zhì)量,維護(hù)好投資者的利益。

[1]儲(chǔ)一昀,王安武.上市公司盈利質(zhì)量分析[J].會(huì)計(jì)研究,2000,(09):31-36.

[2]楊柳.上市公司盈利質(zhì)量分析[J].理論研究,2012,(08).

[3]王桂英,宋寶.從現(xiàn)金流看企業(yè)盈利質(zhì)量[J].經(jīng)濟(jì)論壇刊,(2013) 12-521-12.

[4]周碩,企業(yè)盈利能力分析研究[B].商業(yè)經(jīng)濟(jì)1009-1043(2013)0025-02.

[5]陳國民,趙秀娟.關(guān)于提高上市公司利潤質(zhì)量的探討[J].經(jīng)濟(jì)師刊,1004-4914(2014)01-147-02.

[6]Linda Elizabeth De Angelo.The use of accounting Performance measures in Proxy contests[J].Journal of Accounting and Economics, January1996,10(l):3一36

[7]GregoryJ.Jones,Jeannie,Blencher.Assessing,quality,of,Financial, Reporting.Accounting Horizons,2001(10):14,No3:353一36.

[8]Jennifer Francis,Ryan La fond,Per Olson.The Market Pricing of Earnings Quality.Working Paper,2001(10):206一209.

王小林,男,陜西大荔縣人,西安石油大學(xué)經(jīng)濟(jì)管理學(xué)院,研究方向:企業(yè)財(cái)務(wù)管理。

F275.5

A

1008-4428(2015)01-83-03

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年18期)2019-11-25 01:41:50

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

中國生殖健康(2019年2期)2019-08-23 08:12:08

知識(shí)經(jīng)濟(jì)·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

汽車觀察(2016年3期)2016-02-28 13:16:26

- 市場周刊的其它文章

- 大學(xué)生創(chuàng)新能力培養(yǎng)及創(chuàng)業(yè)孵化體系研究

——以南京郵電大學(xué)學(xué)生創(chuàng)新創(chuàng)業(yè)苗圃為例 - 成年流浪乞討人員就業(yè)技能培訓(xùn)模式初探

——以廣州市為例 - 云計(jì)算下保險(xiǎn)公司承接新農(nóng)合業(yè)務(wù)的模式分析

- 互聯(lián)網(wǎng)保險(xiǎn)理財(cái)產(chǎn)品在個(gè)人理財(cái)市場中的優(yōu)勢、定位及監(jiān)管

- 全國大學(xué)英語四六級(jí)考試考務(wù)管理模式的探究

- 基于客戶關(guān)系的企業(yè)績效評(píng)價(jià)體系研究