電網企業內部控制有效性評價研究——以FD電網公司電費應收實收核算為例

2015-12-28 12:44:40張彥

北方經貿 2015年9期

張 彥

(國網安徽省電力公司阜陽供電公司,安徽阜陽 236000)

一、背景

2008年財政部等五部委發布《企業內部控制基本規范》以來,內部控制在我國上市公司和國有企業逐步推行,在公司治理中扮演了重要作用。2014年12月,為推動電力企業規范內部控制管理,提升其經營能力和風險管理水平,財政部推出了《電力行業內部控制操作指南》,這標志著電網企業正式進入內部控制規范企業的建立和實施階段。

二、涵義

根據我國《企業內部控制基本規范》,內部控制是由企業董事會、監事會、經理層和全體員工實施的,旨在實現控制目標的過程。由此可見,內部控制的有效性取決于內部控制能否保證企業實現其內控目標,即通過對設計有效性的評價和執行有效性的評價,衡量內部控制對企業實現內控目標的保證程度。對于電網企業,內控目標保證程度高,則說明內部控制在防止企業資產流失,保證財務信息真實完整,實現國家電力發展戰略中發揮了積極作用,是公司治理的有效方式之一。

三、文獻綜述

目前我國對于內部控制有效性評價的研究主要包括評價目標、評價指標和評價方法等方面。陳漢文(2008)探討了內部控制有效性的涵義及內控系統有效性評價體系的構建,劉啟亮等(2013)研究表明受國資委及其他主管部門的考核影響,國有企業相較于民營企業制定了更為完善的管理制度和內控體系。以國有上市公司為例,逯東、王運陳(2014)通過分析國有上市公司的內部控制有效性,提出了針對國有企業的內部控制有效性評價方法。本文將以電網企業售電的核心流程為例,提取“電費實收核算”流程,分析其內部控制有效性。

四、內部控制有效性評價

內部控制有效性的評價包括內部控制設計有效性評價和內部控制執行有效性評價。現將以FD電網公司的電費實收核算為例,分析其內部控制設計和執行的有效性,從而對FD電網公司的內部控制現狀進行評價。

(一)FD電網公司簡介

FD電網公司的主要從事電網輸配調度及購售電業務,其中售電業務是公司的核心業務,直接反應了公司的經營狀況和盈利水平,而電費的應收與實收核算是財務部門的重要業務之一。根據《電力行業內部控制操作指南》,結合FD公司的實際情況,設定設計有效性的判斷標準包含以下方面。

1.從合規性而言,內控體系是否能夠合理保證電費遵循相關的法律法規;2.從資金安全而言,內控體系是否能夠保證資金合理回收,安全保管;3.從會計核算而言,內控體系是否能夠防止或糾正財務報告的重大錯報。

根據FD公司的實際情況,執行有效性的判斷標準包含以下方面。

相關控制在評價期內是如何運行的;相關控制是否得到了持續一致的運行;實施控制的人員是否具備必要的權限和能力。

(二)FD電網公司設計有效性評價

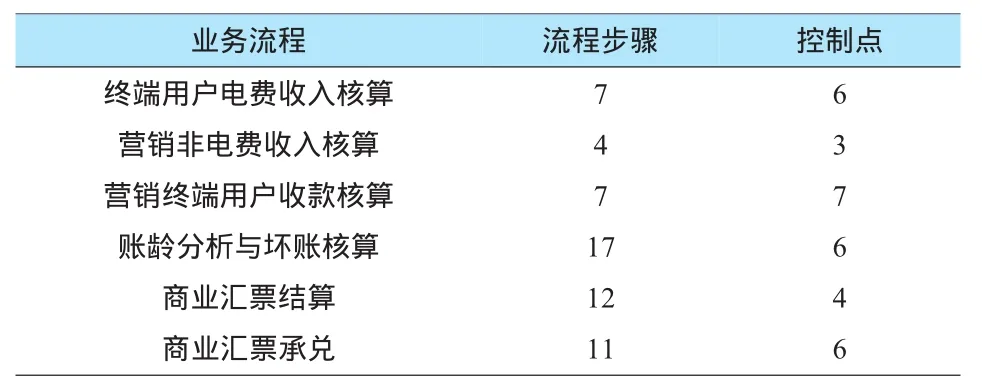

FD電網公司根據公司的電費發行、電費收取及賬務處理情況,梳理出終端用戶電費收入核算、營銷終端用戶收款核算、商業匯票結算等6個業務流程。

業務流程 流程步驟 控制點終端用戶電費收入核算營銷非電費收入核算營銷終端用戶收款核算賬齡分析與壞賬核算商業匯票結算商業匯票承兌7471 7 12 11 637646

首先,從合規性的角度分析,FD供電公司設計的內部控制流程涵蓋了電費發行和電費收取的各項業務流程。以營銷終端用戶收款核算為例,營銷部門依據銀行進賬單核對系統中的收款數據,通過營銷系統實時進行實收款項處理,然后將信息傳遞至財務信息系統;收入與應收會計根據銀行提供的對賬單,檢查客戶進賬明細,確保營銷系統提交的收款信息無誤,進而生成對應的財務憑證。從業務流程的設計來看,用戶收款信息經過營銷錄入和財務校驗,能夠合理保證營銷終端用戶收款信息準確入賬,內部控制流程的設計是有效的。

其次,從資金安全而言,除終端用戶電費收入核算、賬齡分析與壞賬核算不涉及現金流外,銀行進賬信息的錄入與審核在其余5個業務流程中都將由營銷部門和財務部門共同協作完成。在終端用戶電費收入核算、營銷非電費收入核算、商業匯票結算等流程中,營銷部門獲得銀行對賬單及客戶業務流程進度,并將這些信息及時準確地反映到會計核算上,內部控制流程的設計能夠合理控制資金安全方面的風險。

最后,從會計核算而言,終端用戶電費收入核算流程信息首先由營銷從電力銷售系統采集并進行復核,在確認電價執行情況無誤后,在營銷系統發行電費。財務部門獲得當月收入信息時,在系統里針對子公司發起協同憑證,確保FD電網公司與子公司之間購售電信息一致。在賬齡分析與壞賬核算流程中,財務部門提供應收賬款賬面余額,營銷信息根據該信息核對并根據賬齡分析法,合理確定各期壞賬準備計提比例,計算該會計期間內應沖銷以及應計提的壞賬準備,并提交給財務部門,由收入與應收會計記賬,并在財務報告中予以反映。我們可以合理認定,內部控制流程的設計是有效的。

(三)FD電網公司執行有效性評價

FD電網公司根據梳理的業務流程、流程步驟和關鍵控制點,制定了相應的內部控制矩陣和內部控制流程測試底稿,按照設定的控制頻率,從2014年11-12月的業務中選取樣本進行測試,進一步檢驗內部控制流程是否能夠在企業內部有效施行。具體如下。

業務流程 樣本期間 控制點 樣本量 控制點有效總數測試結論終端用戶電費收入核算營銷非電費收入核算營銷終端用戶收款核算賬齡分析與壞賬核算商業匯票結算商業匯票承兌2014年11-12月2014年11-12月2014年11-12月2014年11-12月2014年11-12月2014年11-12月637 646 12 12 20 1 8 8 72 36 140 6 32 48有效有效有效有效有效有效

在評價期內,根據樣本測試的結果,可以得知電費應收實收核算中,終端用戶電費收入核算、營銷非電費收入核算、營銷終端用戶收款核算和商業匯票結算是從營銷部門受理或發起,經復核無誤后在營銷系統里錄入相關信息,并將其傳遞至財務系統,由收入與應收會計進行賬務處理。賬齡分析與壞賬核算、商業匯票承兌流程是由財務部門提供原始資料,營銷部門據此核對并處理,經雙方復核無誤后入賬。在以上6個內部控制流程的樣本測試中,各流程均能正常運行。

從系統運行的結果來看,由于總公司在財務系統里設置了權限限制,同一類型的業務根據設計的內部控制流程都固化下來,保證了業務的連續性和統一性。以商業匯票承兌流程為例,FD電網公司的出納至少提前10天將即將到期的承兌匯票送至銀行托收承兌,商業匯票承兌款項收回后,出納將銀行回單送至收入與應收會計處,由收入與應收會計在系統里登記商業匯票承兌信息,并將單據傳送給會計主管審核。會計主管審核無誤后,由收入與應收會計錄入商業承兌匯票托收承兌的憑證,并將信息反饋給營銷部門。樣本測試的結果也證明了以上6個內部控制流程得到了持續一致的運行。

FD電網公司內部控制矩陣與內部控制流程測試底稿一一對應。內部控制矩陣中包含了責任部門、責任崗位、相關文檔、涉及系統、控制點、控制目標、控制類型等信息,并設定了控制頻率。系統可以定期或不定期抽取樣本進行檢驗,通過對流程步驟和控制點的測試,檢驗內部控制是否能夠實現效率效果、資產安全、財務信息、合法性、是否符合企業發展戰略等內部控制目標。根據樣本的測試結果,我們發現實施控制的財務主管、收入與應收會計、出納、營銷主管、營銷電費會計等人員均配備了必要的權限和能力,且并未出現超權限控制的情況。

通過評價FD電網公司電費應收實收核算的內部控制設計有效性和內部控制執行有效性,可以得出公司電費應收實收核算的內部控制是有效的,能夠合理控制企業風險,保證企業經營有序運行。

五、總結

FD電網公司根據電力行業的特點,結合公司實際情況,構建了合理有效的內部控制體系,保證企業經營合法合規,資產安全,為企業實現社會價值和戰略目標提供保障。從FD電網公司的經驗可以得出,企業內部控制的建設首先要做好前期準備工作,充分收集、整理各個業務流程,梳理出適合企業日常管理的內部控制流程,將內部控制體系與企業經營對應起來。其次,實施控制的相關人員要樹立起風險管理和內部控制的意識,將風險控制在前端,及時處理問題。最后,企業的管理層要重視內部控制的過程,分析內部控制流程的運行結果,及時更新完善,使企業管理的風險可控、能控、在控,保證內部控制流程能夠長期有效運轉。

[1]劉啟亮,羅 樂,何威風,陳漢文.產權性質、制度環境與內部控制.[J]會計研究,2012(3):52-61.

[2]樊行健,肖光紅.關于企業內部控制本質與概念的理論反思.[J]會計研究,2014(2):4-11.

[3]逯 東,王運陳,付 鵬.CEO激勵提高了內部控制有效性嗎?[J].會計研究,2014(6):66-72.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

河北金融年鑒(2021年0期)2021-08-25 08:57:36

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國航海(2014年1期)2014-05-09 07:54:30

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21