基于信用信息缺失的農村高利貸危機的邏輯解釋

2015-12-23 00:54:42何鄭濤

山東農業工程學院學報 2015年2期

何鄭濤

(重慶郵電大學,重慶 南岸400065)

民間高利貸的歷史由來已久,特別是農村高利貸,對農村經濟發展產生較深刻的影響,在一定程度上能緩解農村資金供求矛盾,平滑資金需求曲線,推動農村經濟發展, 從另一方面其所導致的高利貸危機又能加劇農業、農村、農民問題。 造成高利貸危機的原因有多種,也有諸多學者對之進行過論證。 本文則從信用信息缺失的視角對農村高利貸危機的產生進行分析,并提出相應的政策建議。

1. 信用信息內涵

信用信息一般是指企業和消費者個人在其社會生活中所產生的、與信用行為有關的記錄,以及有關評價其信用價值的各項信息。 可分為主觀和客觀信用。 主觀主要是指主體信用觀念和守信意愿,客觀則涉及履約能力、經營能力、資本和資產等守信能力。 也可以分為企業信用信息和個人信用信息。 該內涵延伸到農村金融中,信用信息可理解為農業經營組織和農民在社會生產和生活中所產生的與信用行為有關的記錄,以及對其信用價值的相關評價。 可分為農業經營組織、個體經營戶、農民信用信息。 農業經營組織主要是指公司、企業、廠、協會、合作社等,其信用信息主要包括經營組織的注冊信息、財務報表、經營狀況等內容;個體經營戶的信用信息,不僅包括個體經營組織的信息還應包括經營主的信息。 而農民個人信用信息則主要包括個人收入、資產、職業、還款信息、個人品質、道德理念等。

2. 農村高利貸的信用信息缺失分析

2.1 信用信息內容的缺失

鑒于成本、素質、管理、環境等因素,農村高利貸信用信息的收集量微乎其微。 信貸關系較大程度上是建立在私人交往和口頭協議上,少數會有財務抵押及擔保,傳統的思想和血親關系對款項是否收回有著較大影響。 貸款者對借款者個人信用,資金使用情況、還款能力變化、突然事件等信息很少關注。信用信息內容的缺失,不但包括農業經營組織還包括農戶個體信息的缺失。 一旦發生壞賬,貸款者往往措手不及,特別是很多貸款者通過付息借入款項來貸給借款者,資金鏈條比較脆弱容易斷裂,進而易導致高利貸信用危機。

2.2 信用信息形式的缺失

信用信息的形式主要是指相關載體,管理載體和信息載體。管理載體可理解為管理信息的組織、機制及流程。農村發放高利貸者主要集中在兩種群體, 一種是農村拆遷戶,城鎮化的進程中產生了一批拆遷戶,他們通常是通過這種途徑一夜暴富,有大量閑散資金。 一種是國家政策變動或者市場變動引起的游資,游離在正規金融法規管理之外。 往往沒有完善的信用管理機制、科學的工作流程及合理的機構設置, 無法完成信用信息的基本征集及整理,更談不上有效利用,風險預警工作無從做起。信息載體,主要是表達信息的電子、紙質等載體。 貸款人和借款人之間經濟關系的產生與結束, 很多基于口頭協議與人際關系,其信用信息的保存、更新及處理很難得以有效實施。

2.3 信用信息傳遞路徑的缺失

信用信息傳遞路徑的缺失也是信息傳遞障礙的結果。 農村高利貸的資金需求者與資金供應者之間信息傳遞存在諸多障礙, 阻礙著借貸雙方的信息交流與傳遞。(1)基礎設施薄弱。農村高利貸多發生在貧困地區,交通、通信、 網絡等基礎設施相對較弱, 信息傳遞效果也就越差。 (2)信用信息意識不強。 農村高利貸關系人不論是貸款人、借款人還是保證人或是擔保人在款項貸出之后,其后續信息的收集工作就很少涉及。 簽有抵押合同或有擔保協議的高利貸,其貸款人對所接受的抵押資產和財務狀況或者保證人的保證資格的信息也關注較少,導致即便有不良信息也無法及時傳遞和更新。 (3) 信息傳遞者信息吸收能力較弱。 若有相應的信息傳遞者, 但其對信息的消化、理解及表達能力較弱,也會導致信用信息傳遞失效。 (4)信息信號傳遞的及時性不強。 當信用事件發生后由于傳遞者、傳遞工具、傳遞路徑的因素會阻礙信息的順利到達貸款人和保證人, 信息的及時性受到影響。信息傳遞障礙會引起借貸雙方及其第三方信息傳遞路徑的的缺失,進而導致信息傳遞的失效。

3 信用信息缺失對農村高利貸危機的邏輯解釋

當前很多地方農村高利貸盛行。

特別是邊遠貧困地區,由于正規金融門檻較高,很多農民或者農業經營組織獲得國家優惠貸款,為生產和生活需要轉而尋求高利貸的幫助。 高利貸利息高出正規金融機構幾倍甚至幾十倍,在農業生活和生產條件較差的時期或者地區,易加重借款者經濟負擔,導致借款人無法償付日益增大的還款金額,最終選擇破產、跑路、自殺等逃避方式, 而貸款人在這層借貸關系的資金鏈條中斷, 也即發生了高利貸危機。 高利貸危機不僅涉及貸款人也涉及借款人、擔保人、公證人等多方利益,有著多諾米骨牌效應。

3.1 信息不對稱性分析

信息不對稱是由約瑟夫·斯蒂格利茨、 喬治·阿克爾洛夫和邁克爾·斯彭斯三位美國經濟學家提出。 主要指在市場經濟活動中,各類人員對有關信息的了解程度不同。 掌握充分信息的一方往往處于比較有利地位, 而信息貧乏的一方則在交易中處于劣勢。 信息充分方可以通過向信息貧乏一方傳遞信息過程中獲益,而信息匱乏方則努力獲取更多相關信息以減少信息的不對稱性,進而改善自己所處的劣勢地位。 信用信息的缺失會導致農村高利貸借貸關系人及其衍生關系人之間的不對稱性的提高。 其信息博弈關系主要有貸款人——借款人、 借款人——擔保人、貸款人——擔保人、借貸雙方——公證等中介機構。 其信息優勢方分別是借款人、借款人、擔保人、借貸雙方。 以貸款人與借款人關系為例進行分析,如若借款人對貸款人隱瞞個人收入情況、抵押資產實際價值狀況、資金使用途徑等方面的不利信息,貸款人又認為借款信用信息良好而對其發放高利貸,則借款人在這種博弈關系中將會獲得較高收益,而貸款人的高利貸危機風險較大, 能獲得的綜合收益極低。 若借款人個人信用良好且預估貸款人信用信息樂觀,而貸款人實際信息評估較差,如資金實力、回款方式、個人信譽度等,則借款人所得的綜合收益較低,而貸款人所得綜合收益則較高。當借貸雙方都相互隱瞞信息,即信用信息處于缺失狀態,最終借貸雙方所能得到的綜合收益都為負數。 具體見表1 所示。 信息不對稱性提高,使得貸款人未能對信息變動做出及時的反饋與補救,以致危機來臨而手無足策。

表1 借款人與貸款人信用信息博弈關系

3.2 交易成本分析

高利貸交易成本可被定義為交易關系人之間和交易人與環境之間的相互作用, 獲取信息以降低信息不對稱性。 具體可分為搜尋成本、信息成本、決策成本、執行成本、監督成本、風險成本、機會成本等。搜尋成本是指貸款人為搜尋與借貸相關的信息包括借款人的信用信息和市場的資金需求等所耗費的成本;信息成本是為獲取或利用信用信息的耗費;決策成本,根據相關信息,制定款項借貸決策的成本;執行成本,將款項發到農戶或者資金使用者手中的成本;監督成本,對貸款的應用和資金歸還的可能性及方式約束、監督的成本;風險成本則是基于信貸關系所耗費縮小風險敞口,降低信息不確定性的金額。由于信用信息的缺失,不論是貸款人、借款人還是擔保人其搜尋成本、信息成本、決策成本、風險成本等都會增加,進而風險收益率會受到較大影響, 也加大了高利貸危機產生概率。

3.3 信息傳遞分析

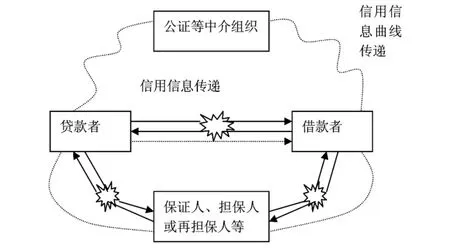

農村高利貸信用信息的缺失可能涉及貸款者與借款者、 貸款者與保證人或擔保人、 貸款者與公證等中介組織、中介組織與借款者等多方關系,見圖1.

貸款者與借款者由于信用信息路徑的缺失, 易造成貸款者與借款者的強關聯的信息中斷或者滯后,雙方最終得到的信息由虛線可以表現出來,信息量已減到較弱狀態。 如果保證人或者擔保人信用信息發生不利變化,對債務已經無法承擔或者償還能力減弱,壞賬風險增加而貸款者與保證人、 擔保人或再擔保人信用信息溝通不暢,正常渠道缺失,只能從虛線表示的路徑獲得信息量很弱的信息信息, 最終容易使得貸款人的風險敞口增大。如若保證人、擔保人或再擔保人收不到借款者的信用信息, 則容易增加自身的債務風險, 進而影響生產經營活動。公證等中介機構與借貸方的關系也相對較弱,公證信息完整性和及時性也存在很大問題,一旦發生信用不良事件,公證等中介組織也容易因為高利貸危機而導致經營風險和管理風險。

4 對策分析

4.1 加強農村信用信息征信工作。 建立健全農村信用征信制度,開發和完善農村信用征信系統,重視農戶和農民及農業經營組織的資金需求信息及相應的信用信息的收集與整合。 做好農村信用信息宣傳工作, 提高農民信用意識。 暢通溝通渠道,便捷信息傳遞路徑,有力農村征信工作進行。

4.2 科學引導農村高利貸向合法化和合理化轉化。立足農村資金供求狀況,在支持正規金融機構、小貸公司健康發展的同時,科學引導農村高利貸的合法化與合理化發展。從其資金來源、信用信息資源的整合、資金管理、回款途徑等方面進行規范化引導,使其在遵循經濟發展規律和法律道德框架內將社會損失降低到最低。

4.3 國家需加大對農村金融市場建設的支持。 政策上制定有利于農民獲取資金的優惠政策。 建立農村貸款貼息基金,提高對獲取貸款的農戶貼息幅度,降低農民或者農業經營者獲取貸款的門檻。完善信用信息審核制度,對有貸款需求的借款人實施公開、公平、公正的原則。 健全擔保、保證制度與風險管理制度,將借款人、貸款人及第三方的綜合損失減小到最低。 資金上從基礎設施、人員配備、 機構設置等加大投入農村金融市場建設的力度。 著力防范高利貸危機的產生。

4.4 建立農村金融信息資源共享平臺。 建立農村金融信息資源庫,更新信息數據模塊資源,增加投資、理財、項目分析等模塊豐富信息資源庫;搭建信息資源共享平臺,通過網絡、通信、廣播等多種途徑進行信息溝通,對借款人的信用信息進行動態實時更新,提供有利于其經營或者資金使用的相關信息,提高資金使用效率,防范信貸危機。

[1]李炳炎,當前農村高利貸現象的理論分析,南京財經大學學報,2004 年第4 期總第128 期,P1-7.

[2]李炳炎,淡遠鵬,當前我國農村高利貸及其治理,現代經濟探討,2002 年第6 期,P7-11.

[3]扈曉芹,高利貸現象及其性質認定,山西高等學校社會科學學報,2012 年8 月,P25-28.

[4]張鵬飛,農村高利貸:游走于合法與違法邊緣,人民政協報,2011 年3 月28 日,第B04 版。

[5]烏云,淺析農村高利貸盛行的原因,內蒙古科技與經濟,2007 年7 月,第14 期總第144 期,P40-41.

[6]陳占江,缺席與斷裂:農村高利貸生成的社會邏輯,內蒙古社會科學,2007 年3 月,第28 卷第2 期。

[7]杜朝運,吳 明.再擔保的信息資源配置效率研究,區域金融研究,2013 年第12 期.P33-36.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

中國記者(2014年2期)2014-03-01 01:38:08

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2011年5期)2011-07-25 10:27:55

互聯網周刊(2009年14期)2009-08-04 09:37:06