馬應龍藥業集團應收賬款的管理及建議

2015-12-09 21:44:12劉紅艷

企業導報 2015年22期

劉紅艷

摘 要:以賒銷方法吸引客戶已成為企業營銷的重要手段,導致應收賬款占企業流動資產比重也越來越大,與此同時應收賬款拖欠已成為目前很多企業被拖垮的重要原因之一。本文分析應收賬款的構成及問題,為企業加強應收賬款的管理提出了對策。

關鍵詞:應收賬款;管理措施;信用政策

應收賬款主要是指企業在銷售商品、提供勞務等業務時應向客戶收取的期限在一個營業周期內的貨款及代墊款項,它是企業采取信用銷售而形成的債權性資產,是企業流動資產的重要組成部分。

一、應收賬款形成的原因

應收賬款形成的原因是多方面的,這些原因有來自企業內部的,也有來自企業外部的。主要因素如下:(1)為擴大市場占有率,不斷鋪貨,鋪貨與賒銷作為促銷產品的重要手段之一,已越來越被各企業所采用。(2)企業的風險意識比較淡薄,風險意識缺乏主要表現在,為了擴大產品銷售,盲目地采取賒銷政策去擠占市場,只注重銷售額和銷售數量,即賬面上的“高利潤”,而忽視了大量被客戶拖欠占用的流動資金能否及時收回。(3)管理制度不完善的影響,管理制度不完善和某些部門有法不依,執法不嚴有關,形成風險,造成債務官司難打。

二、馬應龍集團應收賬款構成情況

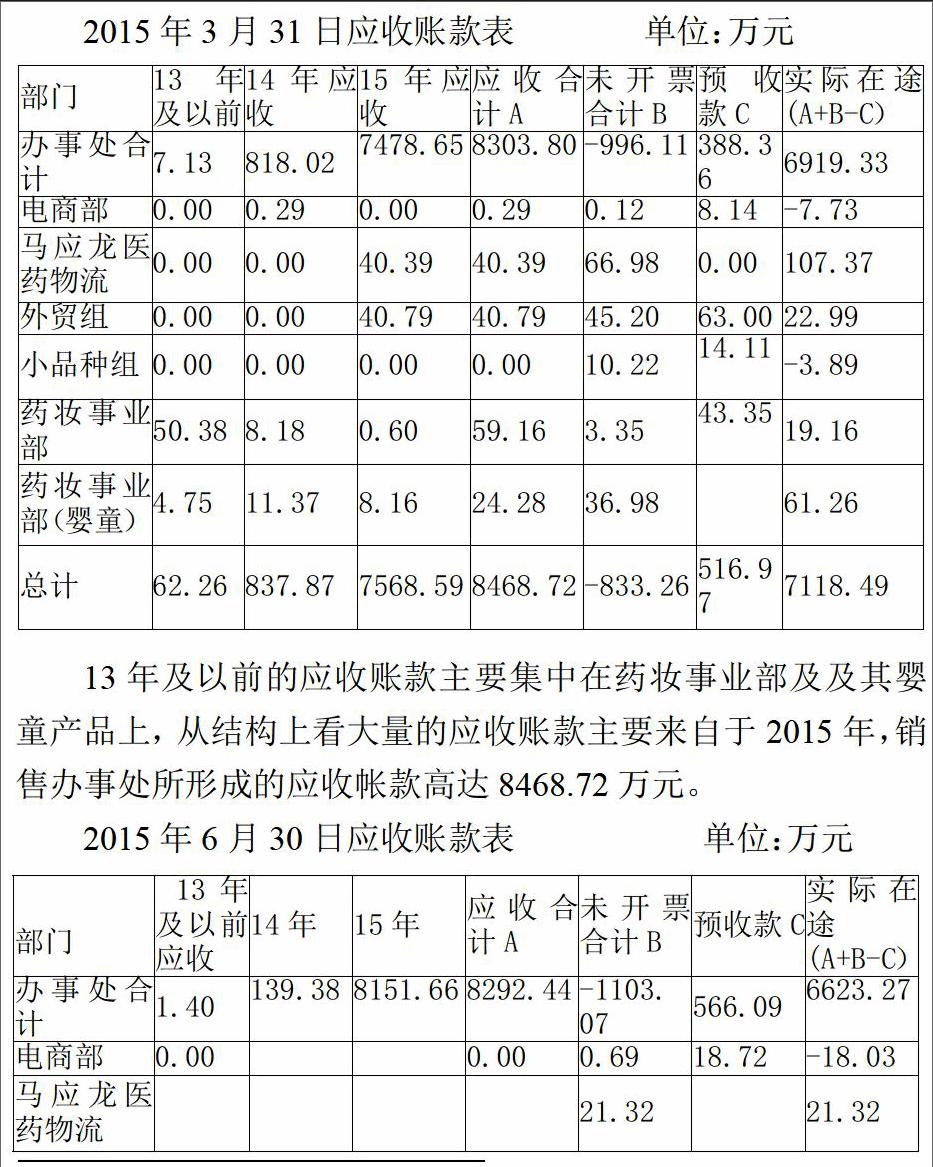

13年及以前的應收賬款主要集中在藥妝事業部及及其嬰童產品上, 從結構上看大量的應收賬款主要來自于2015年,銷售辦事處所形成的應收帳款高達8468.72萬元。

從上表可知,13年及以前的應收賬款主要集中在藥妝事業部,銷售辦事處15年應收賬款仍在增加。

三、應收賬款存在的問題

(1)13年及以前的應收賬款回收較困難,兩期對比數字變化較小。由于藥妝事務部的經營模式為底價代理操作方式,前期鋪貨較多,產品的效期只有兩年,產品被代理商后,鋪貨部分,長期無錢可以收回,因此長期掛帳多。(2)各銷售辦事處的應收賬款持繼增加,是信用政策放大所致,增大了企業的風險,應收賬款呈上漲趨勢。

四、應收賬款管理措施

(1)為了與商業客戶建立長期的戰略合作關系,確保營銷安全,防范在途風險,公司應逐步建立和完善客戶資信管理制度,健全商業客戶的信息檔案,形成電子化跟蹤管理,科學合理的對商業客戶進行信用評級,以實現營銷資源的合理分配與應收賬款的有效監管。(2)應收賬款的業務交接。業務人員發生崗位異動時,必須對所經手的業務進行全面交接,填寫《業務人員異動交接表》,經省級商務經理、商務大區經理或辦事處經理審核認可后方可辦理正式離職手續。凡未完成交接工作或交接不清者不得擅自離崗,否則其直接管理人員將承擔全部責任。對某些潛伏性遺留問題應在交接時予以書面說明,雙方協商一致,并經省級商務經理、商務大區經理、辦事處經理認可,否則后期相關責任將全部由省級商務經理、商務大區經理、辦事處經理承擔。如省級商務經理、商務大區經理或辦事處經理故意隱瞞在途情況的,其將承擔全部責任。(3)應收賬款的責任界定及清收。業務人員對經手的應收賬款清收負直接責任,商務大區經理或省級商務經理對所管轄范圍內的在途承擔管理責任。業務人員在收款前應仔細核對應收賬款金額,核實發票有無差錯,保證收款工作的準確性。業務人員在收取商業匯票、支票等銀行票據時,應注意票據的規范性,檢查開票日期、戶名及其金額是否填列正確完整、以及印章是否清晰。原則上,業務人員不得以現金方式收取應收賬款。若客戶因運輸或質量方面的原因提出扣除部分貨款時,應索取相應的證明材料;若因價格方面的原因(如高開或低開、補差等)引起應收賬款金額調整的,業務人員必須核實差額部分,當月報公司做好調價抵款下賬手續。(4)定期對賬及跟蹤。所有應收賬款均應按公司的《往來款項管理辦法》的規定定期進行商業對賬并取得書面憑據并蓋章,對賬工作由經辦的業務人員為主,大區(辦事處)會計為輔,商務大區經理等予以督促。

每季度結束后15日內,財務部向各辦事處下達本季度的對賬計劃,并確保一個年度內全部客戶至少執行一次對賬。

每季度結束后10個工作日,辦事處會計向公司財務部提交上個季度對賬統計表,反映收到的對賬函、對賬差異及原因、未對賬情況說明。同時,辦事處會計應跟進、督促業務人員盡快完成對賬差異的處理,在途差異應于當年11月30日之解決。

業務人員發現商業客戶經營情況異常,有重大變故時,應及時以書面形式向公司法務部報告,對應收賬款采取補救措施,或采取以物抵債的變通方法清收貨款,減少損失。

參考文獻:

[1] 王洪志.加強應收賬款基礎管理工作的思考 , 商業會計,2004.

[2]白玲. 企業應收賬款的成本管理與風險防范, 工會論壇,2012.

猜你喜歡

中國科技博覽(2016年22期)2016-11-01 13:02:28

現代經濟信息(2016年19期)2016-10-20 17:13:09

現代經濟信息(2016年19期)2016-10-20 15:15:12

中國科技博覽(2016年19期)2016-10-19 12:08:38

中國科技博覽(2016年18期)2016-10-19 09:13:41

中國科技博覽(2016年18期)2016-10-19 08:25:46

中國科技博覽(2016年18期)2016-10-19 07:12:01

商場現代化(2016年22期)2016-10-18 20:41:11

商(2016年27期)2016-10-17 05:41:05

科學與財富(2016年28期)2016-10-14 03:49:08