內部控制、會計—稅收差異與盈余持續性

2015-11-28 03:44:29譚青

商業研究 2015年5期

譚青

摘要:本文以2010-2011年度我國A股上市公司為研究樣本,探討內部控制、會計-稅收差異與盈余持續性之間的關系。研究發現,內部控制能夠影響盈余持續性,具有大額暫時性會稅差異的公司,其盈余持續性較弱;相比內部控制質量,大額暫時性會稅差異對稅前盈余具有增量解釋力。這表明會稅差異是資本市場投資決策的有用性指標,它相比于企業內部控制而言具有更多的信息含量,更能反映企業盈余質量水平。

關鍵詞:內部控制;會計-稅收差異;盈余持續性

中圖分類號:F275文獻標識碼:A

會計-稅收差異(以下簡稱“會稅差異”)與較低的盈余持續性相關(Hanlon,2005;Blaylock等,2012;Tang等,2012),而內部控制質量越高的公司,其盈余持續性也越強(肖華和張國清,2013;方紅星和張志平,2013)。然而,相對于內部控制,大額暫時性會稅差異是否對盈余持續性提供了更多的信息?本文采用迪博企業風險管理技術有限公司發布的2010-2011年我國上市公司內部控制指數,來衡量A股非金融類上市公司內部控制質量,并使用A股非金融類上市公司2010-2011年度相關財務數據,試圖分析內部控制、大額暫時性會稅差異與盈余持續性這三者之間的關系。

一、研究假設的提出

(一)內部控制的信息含量

由于所有權與經營權的分離,使得在現代公司制企業的股東與經理間產生了代理問題。Jensen和Meckling(1976)認為監督支出(包括外部監督和內部監督)是委托人采取行動,協調管理層與所有者之間的利益,以減少其福利損失的代理成本。一般而言,內部監督等內部治理活動被整理到COSO內部控制框架,包括內部控制的目標是合理保證財務報告的可靠性,經營的效率和效果以及遵守適用的法律法規的要求。這意味著內部控制可以合理保證財務信息的質量,提高盈余持續性,有利于使管理者和股東的利益趨于一致。

由于薄弱的內部控制,管理者可以通過操縱盈余、萃取較高租金而損害股東的財富。鑒于內部控制質量體現著企業的內部治理水平,高水平的內部治理能協調各方之間的利益,有效地降低股東財富的損失,從而使公司的經營更加平穩,使稅前的盈余更具持續性。因此,內部控制質量在一定程度上向外傳遞了盈余信息,也反映了稅前盈余質量。據此,本文提出假設1:

H1:內部控制質量越高的公司,盈余持續性越高。

(二)會稅差異與盈余持續性

會稅差異的類型有三種,第一種會稅差異是暫時性差異,包括應計項目在會計利潤與應納稅所得額之間確認的時間性差異(例如計提壞賬準備、折舊等),許多研究表明暫時性差異提供了稅前會計利潤質量的信息。因此,本文使用暫時性差異作為主要變量。第二種會稅差異是永久性差異(如政府債券利息等),是不能轉回的稅前會計利潤和應納稅所得額之間的差異,而永久性差異很少作為盈余質量的指標。第三種會稅差異不影響稅前盈余,但是影響所得稅費用賬戶和稅后盈余。例如企業購置并實際使用根據國家相關規定能夠享受所得稅優惠的環境保護、節能節水、安全生產等專用設備,該設備投資額的10%可以從當期的應納稅額中抵扣。有關會稅差異的文獻提供證據表明,當公司具有大額會稅差異時,該公司就會投機性地使用自由裁量權而操縱利潤,致使盈余質量變低。據此,本文提出假設2:

H2:會稅差異越大的公司,其盈余持續性越低。

(三)內部控制與會稅差異

與盈余持續性或未來盈余增長更加相關的是會稅差異還是內部控制,市場怎樣能夠適當地評估這種關系?一些研究使用會稅差異來衡量稅收激進性或者識別企業是否存在避稅,這種稅收激進性可能會增加公司的舞弊風險。會稅差異所包含的稅務信息從某種程度上可能反映企業的內部控制設計及運行的有效性,這也許可以解釋具有不同內部控制質量公司盈余持續性的變化。據此,本文提出假設3:

H3:在盈余持續性方面,會稅差異比內部控制提供了更多決策有用信息。

二、研究設計

(一)樣本選擇

本文選擇2010-2011年間在主板發行的A股非金融類上市公司為樣本,剩余的財務數據來自于中誠信資訊數據庫(CCXE)和國泰安CSMAR數據庫。本文剔除了所有回歸變量的缺失值、負的稅前會計收益,以及負的當期所得稅費用的觀測值①,最后得到1 174個觀測值,并對主要的連續變量做了上下1%的winsorize處理。

(二)內部控制的度量

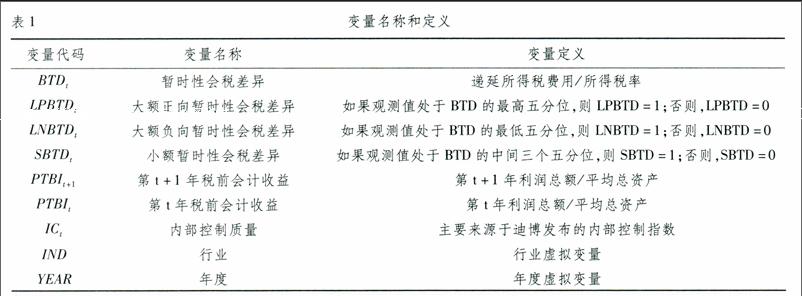

本文采用迪博企業風險管理技術有限公司發布的我國上市公司內部控制指數,以衡量上市公司內部控制質量。為了便于不同規模公司的比較,本文先將內部控制指數擴大1 000 000倍后,再除以平均總資產進行標準化,從而得到內部控制質量(IC)。

(三)暫時性會稅差異的度量

根據Hanlon(2005)的研究,本文構造了暫時性會稅差異的度量方法②:

BTDt=[SX(]遞延所得稅費用[]所得稅率[SX)]

遞延所得稅費用=遞延所得稅負債的變化額-遞延所得稅資產的變化額

其中,所得稅率用名義稅率替代。另外,把所有觀測值按會稅差異的大小進行排名,從而把樣本劃分三組,最高五分位為大額正向會稅差異組(LPBTD),最低五分位為大額負向會稅差異組(LNBTD),剩余部分為小額會稅差異組(SBTD)。

(四)模型

模型1構成了所有持續性回歸模型的基礎:

PTBIt+1=α0+α1PTBIt+∑IND+∑YEAR+εt+1(1)

其中,PTBI是稅前會計收益。為了便于不同規模公司的比較,所有變量均以同期的平均總資產平減,并使用稅前盈余去檢驗持續性。系數α1被稱為持續性系數,是當期稅前會計收益對未來稅前會計收益的盈余反應的估計。

為了檢驗假設1,本文構造了模型2:

PTBIt+1=β0+β1PTBIt+β3ICt+β4ICt×PTBIt+∑IND+∑YEAR+εt+1(2)

如果內部控制質量的提高能增強公司稅前盈余以及稅前應計持續性,那么ICt×PTBIt的系數預計將是正數。為了檢驗假設2,本文復制了Hanlon(2005)的模型,預計模型3中的γ4和γ5為負數,模型如下所示:

PTBIt+1=γ0+γ1PTBIt+γ2LPBTDt+γ3LNBTDt+γ4LPBTDt×PTBIt+γ5LNBTDt×PTBIt+∑IND+∑YEAR+εt+1(3)

模型4可以用來檢驗本文假設3。本文預計模型4中δ5和δ6的系數將為負,而δ7可能將不顯著。

PTBIt+1=δ0+δ1PTBIt+δ2LPBTDt+δ3LNBTDt+δ4ICt+δ5LPBTDt×PTBIt+δ6LNBTDt×PTBIt+δ7ICt×PTBIt+∑IND+∑YEAR+εt+1(4)

以上各模型中所涉及的變量定義詳見表1。

三、實證分析結果

(一)描述性統計

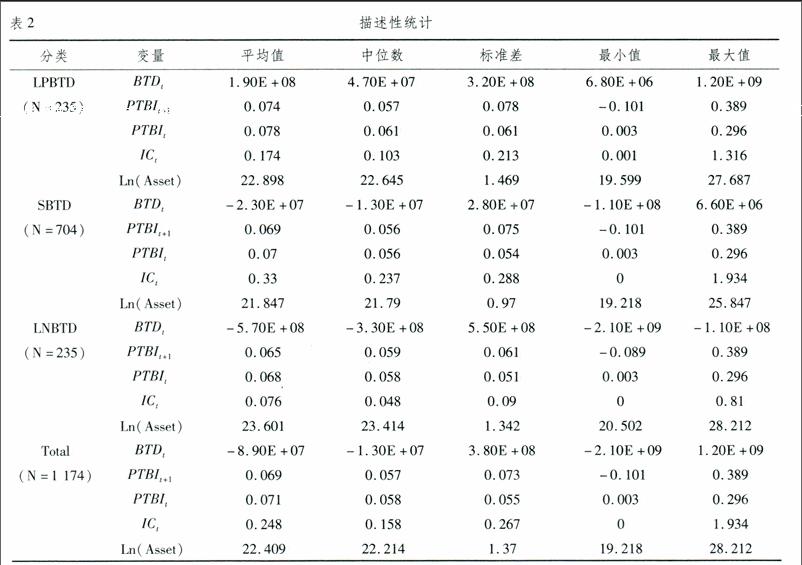

表2報告了本文的全樣本,以及按暫時性會稅差異的大小而劃分的三個子樣的描述性統計。第一組為大額正向暫時性會稅差異的公司(LPBTD),第二組為小額暫時性會稅差異的公司(SBTD),第三組為大額負向暫時性會稅差異的公司(LNBTD)。另外,表3呈現了三組間各個變量均值差異檢驗與中位數差異檢驗,均值檢驗采用T檢驗,中位數檢驗采用Mann-Whitney檢驗。

由表2和表3可知具有小額暫時性會稅差異的公司的內部控制質量較高,而具有大額正向或大額負向暫時性會稅差異的公司的內部控制質量較低,并且各組內部控制質量是存在顯著差異的。這表明會稅差異的幅度似乎可以反映出一家企業的內部治理情況。這可能是由于薄弱的內部控制給了企業造就大額會稅差異的機會,使得盈余質量低下,進而影響盈余持續性。此外,不同組間的公司規模也存在顯著差異,大型企業的業務比較復雜,更易產生大額會稅差異。

(二)回歸結果及分析

由表4可知模型2中的交互項IC×PTBI在10%的顯著性水平上為正,說明內部控制質量可以對稅前盈余產生影響,證明了假設1。模型3的回歸結果顯示LPBTD×PTBI的系數和LNBTD×PTBI的系數顯著為負,這表明具有大額暫時性會稅差異的公司,其稅前盈余是缺乏持續性的,驗證了假設2。在控制了內部控制質量IC后,由模型4的結果顯示LPBTD×PTBI和LNBTD×PTBI的系數仍然顯著為負,而IC×PTBI卻缺乏顯著性,這說明在盈余持續性方面,大額正向和大額負向暫時性會稅差異提供的信息,比內部控制質量所提供的信息更多,證明了假設3。

(三)進一步分析

為了進一步檢驗內部控制質量,大額暫時性會稅差異以及盈余持續性之間的關系,表5報告了使用暫時性會稅差異大小分組的子樣本,通過模型2進行回歸分析的結果,以及使用內部控制質量高低分組的子樣本,通過模型3進行回歸分析的結果。本文將全樣本按照內部控制質量分為三組,最高五分位為內部控制質量較高組(IC_High),最低五分位為內部控制質量較低組(IC_Low),其余為內部控制質量一般組(IC_Middle)。

結合表2可知SBTD組的內部控制質量較高,而LPBTD組與LNBTD組的內部控制質量較低。在模型2的分組回歸結果中,SBTD組的內部控制質量較高,可以提高盈余持續性。LNBTD組的內部控制質量較低,削弱了盈余持續性。因為內部控制薄弱的公司可能存在操縱盈余的行為,而LPBTD組的交互項不具有顯著性,該組的內部控制質量對盈余持續性并沒有發揮作用。這表明會稅差異可以傳遞企業內部控制質量的信息,也較好地解釋了內部控制質量與盈余持續性之間的關系。

在模型3的分組回歸中,IC_High組的交互項缺乏顯著性,這是由于在內部控制質量較高組中,LPBTD的樣本量為24,LNBTD的樣本量為2,過少的樣本量使得回歸分析缺乏可信度。IC_Middle組中的兩個交互項仍然顯著為負。IC_Low組中的LPBTD×PTBI的系數顯著為負,而LNBTD×PTBI的系數雖然為負,但缺乏顯著性。這表明在盈余持續性方面,內部控制與會稅差異能提供相關的信息,但是內部控制質量所提供的信息并不能超過大額暫時性會稅差異所提供的信息。

四、穩健性檢驗與研究結論

由于內部控制對財務績效的影響具有持續性,故本文采用內部控制質量的滯后一期變量對模型2和模型4進行穩健性檢驗,即取2009年、2010年的內部控制質量數據對應2010年、2011年的其他財務數據。由表6中的模型4可知,LPBTD×PTBI和LNBTD×PTBI的系數均在1%的顯著性水平上為負,而IC×PTBI卻缺乏顯著性,這仍然說明在盈余持續性方面,大額正向和大額負向暫時性會稅差異提供的信息比內部控制質量所提供的信息更多,因此,檢驗結果與前文基本一致。

本文以2010-2011年度我國A股上市公司為研究樣本,探討了內部控制、會稅差異與盈余持續性之間的關系,發現內部控制質量與盈余持續性正相關;具有大額會稅差異的公司,其盈余持續性較弱;相比內部控制質量,大額暫時性會稅差異對稅前盈余具有增量解釋力。據此,本文提出以下幾點建議:(1)市場應該更加關注會稅差異所包含的信息,避免資本市場上的投資者盲目地“用腳踢票”,以降低交易成本。(2)監管機構應引導企業內部控制建設,并使之真正有效,進而提高內部控制的信號傳遞功能。

本文的貢獻:第一,會稅差異所包含的稅務方面的信息,較好地解釋了內部控制與盈余持續性之間的關系。第二,提供了會稅差異與公司內部治理、代理機制相互影響的證據,為會稅差異與盈余持續性研究提供了新視角和經驗證據。第三,通過會稅差異這個指標說明目前的內部控制還存在很多薄弱點,為未來資本資源更優配置提供了價值信息。

注釋:

①正如Hanlon(2005)所指出的那樣,負的稅前會計收益和負的當期所得稅費用的存在,能夠混淆遞延所得稅費用賬戶,影響暫時性會稅差異的度量。

②由于很多所得稅費用較低的項目影響計算應納稅所得額,即使這些項目不是真正的會計利潤和應納稅所得額之間的差異。例如,研究和開發減少所得稅費用,并且減少應納稅所得額的估計,從而使會稅差異的估計偏高。另外,還有境外的收入,會計準則與稅法的企業合并規則的差異等干擾因素,縱使能夠收集到納稅申報數據,這樣的度量也不會是完美的,不可避免地存在計量誤差。

參考文獻:

[1]Blaylock B, Shevlin T, Wilson R J. Tax avoidance, large positive temporary book-tax differences, and earnings persistence[J].The Accounting Review, 2012,87(1): 91-120.

[2]Chan K C, Farrell B, Lee P. Earnings management of firms reporting material internal control weaknesses under Section 404 of the Sarbanes-Oxley Act[J].Auditing: A Journal of Practice & Theory, 2008, 27(2):161-179.

[3]Chi S S, Pincus M, Teoh S H. Mispricing of Book-Tax Differences and the Trading Behavior of Short Sellers and Insiders[J].The Accounting Review, 2014, 89(2): 511-543.

[4]Desai M A, Dharmapala D. Corporate tax avoidance and high-powered incentives[J].Journal of Financial Economics, 2006, 79(1): 145-179.

[5]Doyle J T, Ge W, McVay S. Accruals quality and internal control over financial reporting[J].The Accounting Review, 2007, 82(5): 1141-1170.

[6]Guenther D A, Hu X, Williams B M. Are Large Book-Tax Differences Related to Discretionary Accruals?[R].Working paper, University of Oregon, 2013.

[7]Hanlon M. The persistence and pricing of earnings, accruals, and cash flows when firms have large book-tax differences[J].The Accounting Review, 2005, 80(1): 137-166.

[8]Hanlon M, Heitzman S. A review of tax research[J].Journal of Accounting and Economics, 2010, 50(2): 127-178.

[9]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics, 1976, 3(4): 305-360.

[10]Lev B, Nissim D. Taxable income, future earnings, and equity values[J].The Accounting Review, 2004, 79(4): 1039-1074.

[11]Sloan R G. Do stock prices fully reflect information in accruals and cash flows about future earnings?[J].Accounting Review, 1996: 289-315.

[12]Tang T Y H, Firth M. Earnings persistence and stock market reactions to the different information in book-tax differences: evidence from China[J].The International Journal of Accounting, 2012, 47(3): 369-397.

[13]方紅星, 金玉娜. 高質量內部控制能抑制盈余管理嗎?——基于自愿性內部控制鑒證報告的經驗研究[J].會計研究, 2011(8): 53-60.

[14]方紅星, 張志平.內部控制對盈余持續性的影響及其市場反應——來自 A 股非金融類上市公司的經驗證據[J].管理評論, 2013, 25(12): 77-86.

[15]王宏, 蔣占華, 胡為民.中國上市公司內部控制指數研究[M].北京:人民出版社, 2011.

[16]肖華, 張國清. 內部控制質量, 盈余持續性與公司價值[J].會計研究, 2013(5): 73-80.

[17]葉建芳, 李丹蒙, 章斌穎. 內部控制缺陷及其修正對盈余管理的影響[J].審計研究, 2012(6):50-59.

Internal Control, Book-Tax Differences and Earnings Persistence

TAN Qing

(School of Accounting,Shanghai University of Finance and Economics,Shanghai 200434,China)

Abstract:Based on the data of Chinese A-share listed companies from 2010 to 2011, the paper investigates the relation among internal control, book-tax differences and earnings persistence. Results show that internal control is associated with earnings persistence, and earnings persistence of firm with large temporary book-tax differences is weaker; compared with internal control quality, book-tax differences will have incremental explanatory power for the persistence of per-tax earnings. This indicates that book-tax differences serve as a useful signal of investment decision in the capital market, which provides incremental information of earnings quality over the internal control.

Key words:internal control; book-tax differences; earnings persistence

(責任編輯:厲新)

猜你喜歡

中國科技博覽(2016年18期)2016-10-19 10:21:06

中國科技博覽(2016年18期)2016-10-19 07:09:07

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 05:50:19

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

大眾理財顧問(2016年8期)2016-09-28 13:45:18