基于結構方程模型的移動支付用戶使用意愿影響因素分析

2015-11-22 03:15:00張若愚姜美芳

華東交通大學學報 2015年5期

習 勤,張若愚,姜美芳,李 翔

(華東交通大學經濟管理學院, 江西 南昌330013)

1 引言及綜述

隨著移動通信技術的發展,移動支付工具逐漸成為了人們日常生活中重要的工具。 移動支付是指借助手機、掌上電腦、筆記本電腦等移動通信終端和設備,通過SMS( short message service)、IVR( interactive voice response)、WAP(wireless application protocol)等多種通信方式進行銀行轉賬、繳費和購物等交易活動。 移動支付作為一種新的支付方式,有便捷、安全和可靠的優點。 近年來移動支付以年均超70%的漲幅速度飛速增長,且發展前景依然廣闊。 作為一個以用戶體驗為核心的行業,研究用戶使用意愿是對企業營銷發展戰略具有重要意義的。

近幾年國內外有許多關于移動支付工具的研究,Zhou[2]整合任務技術匹配理論和UTAUT 模型,建立了以手機銀行用戶為主要研究對象的移動支付使用意愿模型,分析了用戶使用手機銀行的原因及影響其使用的因素。 Hsu[3]在TAM 的研究成果上進行了進一步探索,增加了感知安全性,感知成本,主觀規模等影響因素,構建了移動支付工具使用意愿的結構模型,發現了感知有用性顯著影響使用意愿,而感知成本對移動支付工具的影響較小。陳華平等[4]將感知風險和感知成本兩個因素添加到UTAUT 模型,說明績效期望,感知風險對移動支付消費者1 有顯著影響,所以影響了消費者1 的使用行為。魏守波等[6]在TAM 基礎上,對移動支付消費者信任因素進行了研究,對以前的移動支付模型進行了進一步擴充,感知易用性和信任對使用意愿有比較明顯的影響,網絡外部性,信任傾向對可以影響使用信任性,從而影響用戶對移動支付工具使用情況。 除此之外還有部分研究則是從市場環境及政策角度。

2 問卷設計

本次研究采用問卷收集數據,根據TAM 模型的理論設定了調查問卷的基本框架,并根據研究目的詳細設置了問卷的問題。

2.1 問卷指標體系

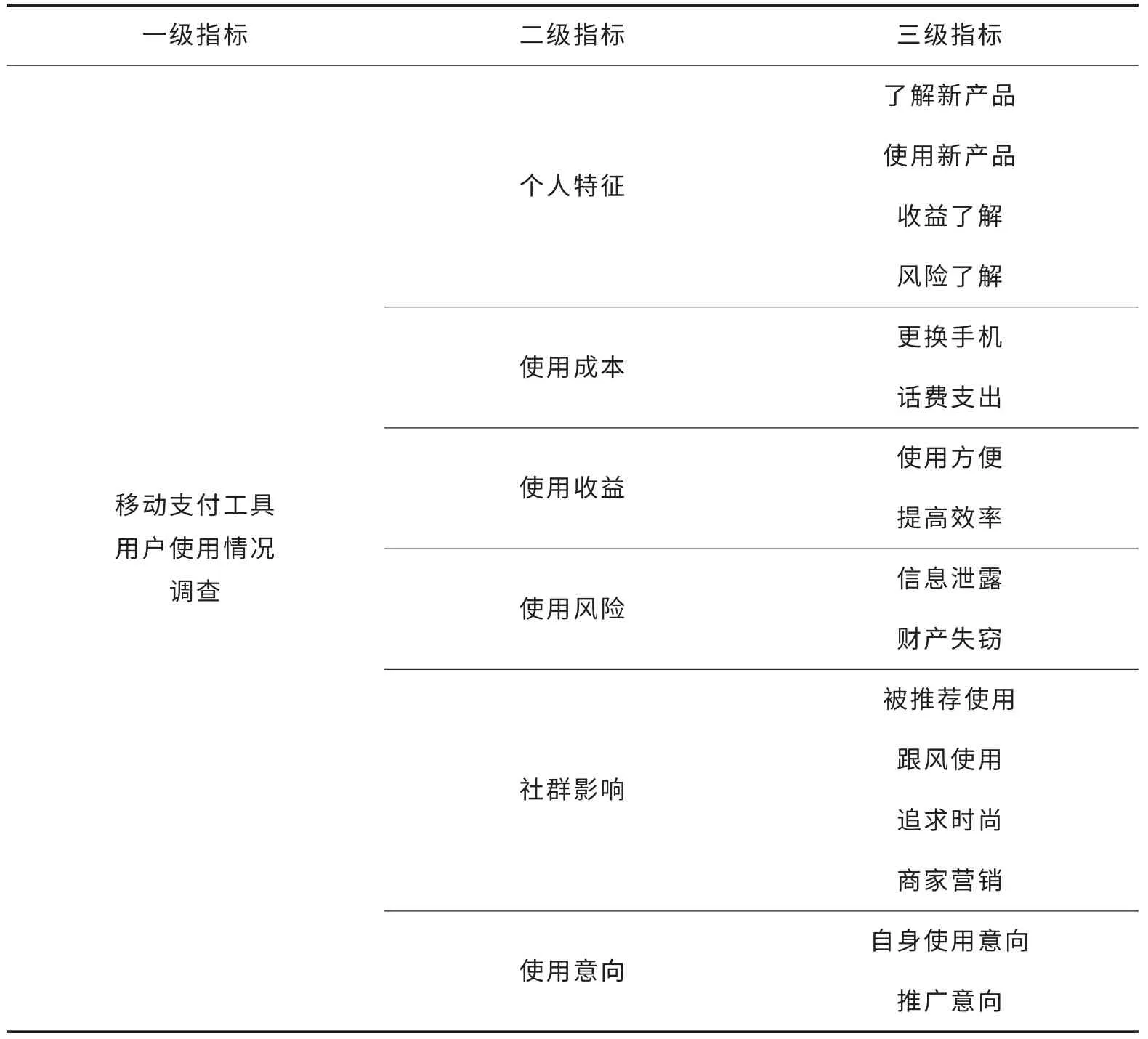

根據調查問卷的設置,將各個題目概括分類,構成了三級指標體系。

表1 移動支付工具使用情況指標體系Tab.1 Index system of mobile payment

2.2 問卷質量控制——基于調查與信度分析

在進行正式調查之前,首先對部分研究生進行了預調查,預調查共調查了30 名研究生,涵蓋經濟、工科、文科各個專業。 根據預調查的結果對問卷質量進行檢驗,我們采用Cronbach′s α 系數對問卷的信度進行檢驗。得出Cronbach′s α 系數為0.747 達到了可以進行調查的程度。接著又根據預調查中收集到的意見對問卷的一些細節進行了修改,使問題表述更加清晰。

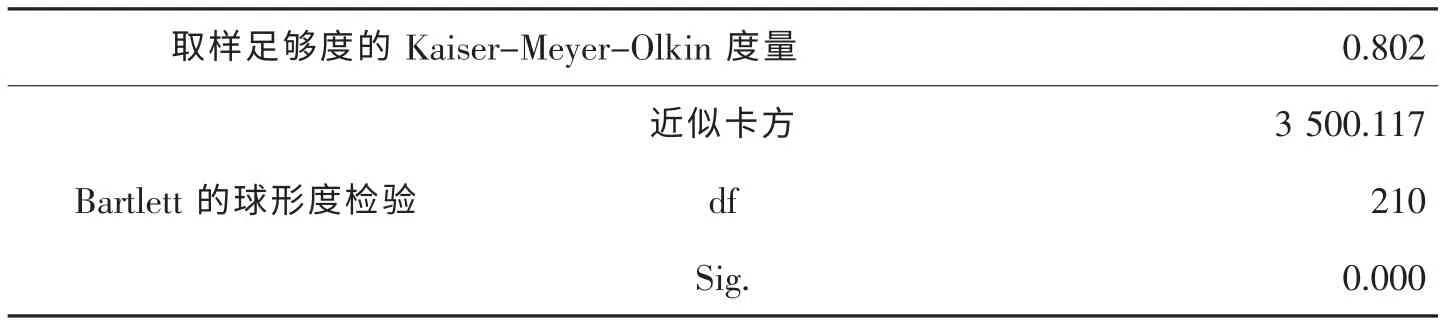

正式調查發放了共420 份紙質問卷, 回收問卷496 份。 在回收問卷的基礎上,經過編碼、錄入總共得到個490 份 樣本數據,但其中包含了一些的無效數據,因此需要對數據進行清洗,經過清洗刪除了出現以下情況的樣本:①明顯的人為錄入錯誤,如五級量表中出現34 等值;②前后明顯矛盾;③空白選項太多,問卷信息明顯不全;④異常值。經過篩選后得到483 份有效問卷。再次對問卷質量進行信度檢驗,得出483 份有效問卷的Cronbach′s α 系數為0.787,表明問卷效果是可靠的。 再對問卷進行效度檢驗,對于問卷效度檢驗的方法有很多,在這里本文主要采用結構效度檢驗的方法對問卷的效度進行檢驗。 對樣本進行因子分析得出KMO 檢驗值。

表2 KMO 和Bartlett 的檢驗Tab.2 KMO and Bartlett test

KMO 為0.802 已經達到了理想的效度,可以繼續進行分析研究。

3 方法介紹

3.1 理論準備

目前國內外對于移動支付工具用戶使用意愿的研究多基于技術接受模型(TAM)。TAM 模型對理性行為理論做了簡化,對影響信息技術接受使用的決定因素提供一個普遍性的解釋與說明。 TAM 作為研究消費者接受與使用信息技術行為的經典模型,也是本文進行移動支付工具用戶使用影響因素分析的基礎。

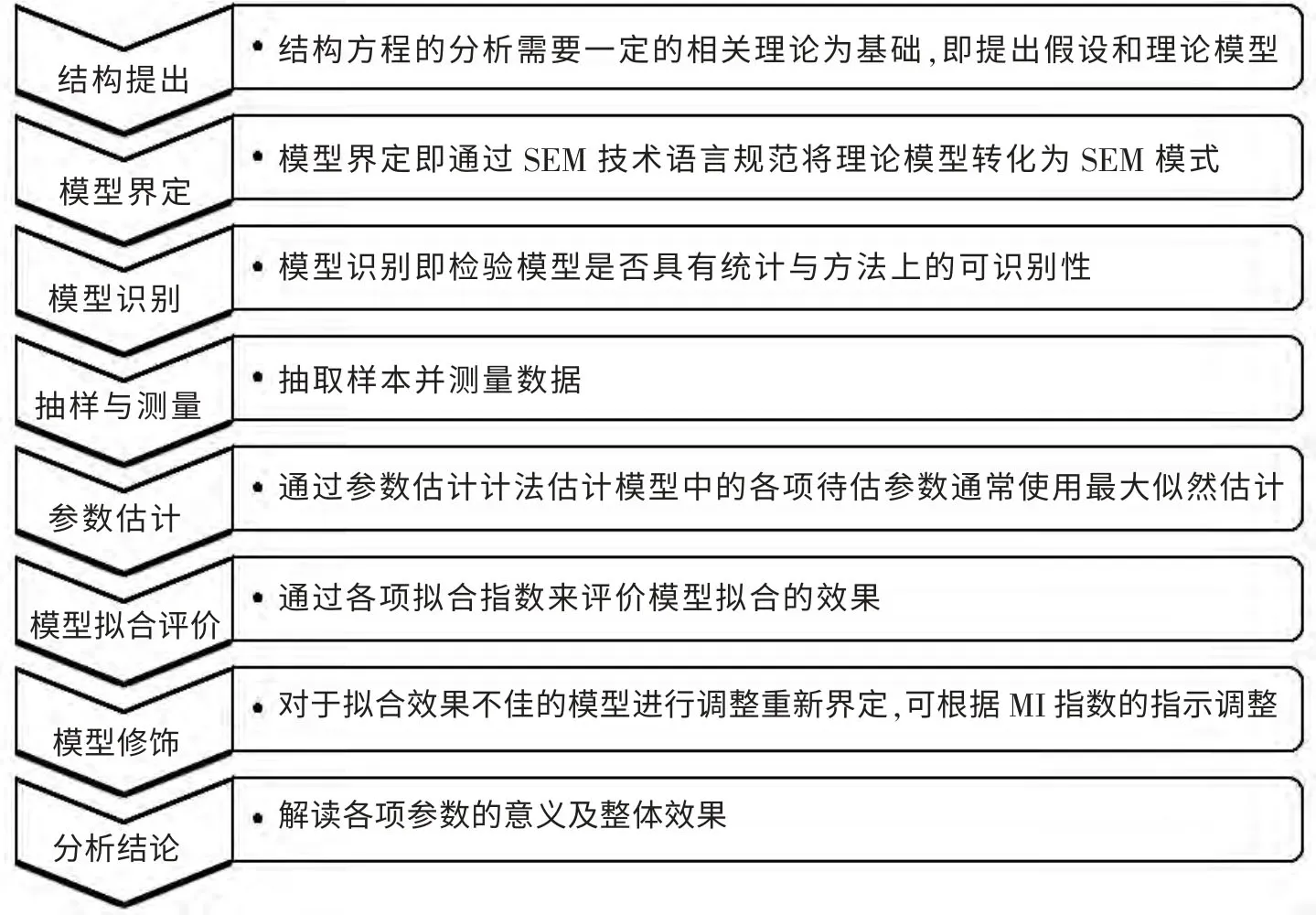

對于模型的求解方法,本文采用的是結構方程模型,在大數據時代,結構方程模型(SEM)是處理大型,高維數據的最好方法之一。 它的一個重要特性就是能夠對抽象的構念進行估計與檢定。 結構方程模型能夠同時考慮并處理多個因變量,也允許自變量和因變量存在誤差并同時處理因子與題目和因子與因子之間的關系。 典型的因素分析在進行潛在變量的估計時事先無法預知潛在變量與觀察變量之間的關系。 而在結構方程模型中潛在變量的概念與內涵是基于理論的推導,因此這種結構方程也成為驗證性因子分析(CFA)。結構方程分為兩部分:一是測量模型,一是結構模型。

其中: Y 和X 為內生潛變量和外生潛變量的觀測變量;ΛY與ΛX是觀測變量被潛在變量解釋的回歸矩陣即因素載荷;B 是潛變量之間的回歸矩陣;ε,δ,ζ 均為誤差項。 結構方程模型建立:

圖1 結構方程程序圖Fig.1 Structural equation procedure chart

3.2 模型假設

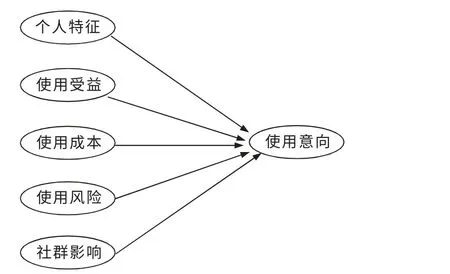

根據TAM 模型以及大量關于消費者行為研究的文獻首先提出了影響用戶使用移動支付工具意愿的5個維度。

表3 初始5 個維度的模型Tab.3 Model of initial five dimensions

3.2.1 個人特征

移動支付工具是一種新式的產品,它不但是一種技術創新,更是一種新的理財方式。任何人在初步接觸并使用移動支付工具時都需要一種冒險精神,需要承擔一定的風險和不確定性,愿意去嘗試新事物。因此用戶個人的新潮性特征會影響用戶的使用意愿。 越具有新潮性的人越愿意使用移動支付工具,即新潮性對使用意愿存在正向影響。

H1: 個人特征正向影響使用意愿。

3.2.2 使用受益

移動支付工具作為一種電子商務本身是要能夠給用戶帶來受益的,受益分為兩種:一種是直接的金錢上的受益,一種是難以量化的部分如方便性和高效率。 顯而易見對于受益的感知越高用戶就越愿意使用移動支付工具,即使用受益對使用意愿存在正向影響。

H2: 使用受益正向影響使用意愿

3.2.3 使用成本

移動支付工具作為一種電子產品,雖然使用不需要直接支付費用,但是任何產品都不可能無償使用。使用移動支付工具也會產生一定的隱性成本, 比如為了更流暢舒適的使用可能需要更換手機或升級系統,移動支付工具上掛載的廣告及交易流程也會產生一定的流量費用。顯然用戶對于使用成本的感知越明顯用戶就越不愿意使用移動支付工具。 因此使用成本對使用意愿具有反向影響。

H3: 使用成本反向影響使用意愿

3.2.4 使用風險

本文定義的移動支付工具使用風險是指用戶對使用移動支付工具這種產品所感知到的各種潛在的風險。 如在交易過程中產生的金融風險和由于系統的穩定性不足帶來的損失及個人信息泄露的風險。 用戶顯然會因為一定的風險感知而不愿意使用移動支付工具,即使用風險對使用意愿存在反向影響。

H4: 使用風險反向影響使用意愿

3.2.5 社群影響

每個人都是社會人,任何人都和周圍的人或事存在普遍的聯系。 因此每個人的行為都或多或少的受到周圍群體的影響,對于移動支付工具的使用行為顯然也會受到用戶的社會群體影響。 如果用戶比較容易接受社會群體的影響那么本文認為該用戶會更愿意也更容易接受移動支付工具并使用它。

H5: 社群影響正向影響使用意愿

移動支付工具作為一種商品也需要大量的營銷推廣才能被大眾所知進而才能被用戶使用。因此一個人是否容易被商家營銷活動引導頁影響著他是否愿意使用移動支付工具。

4 實證研究

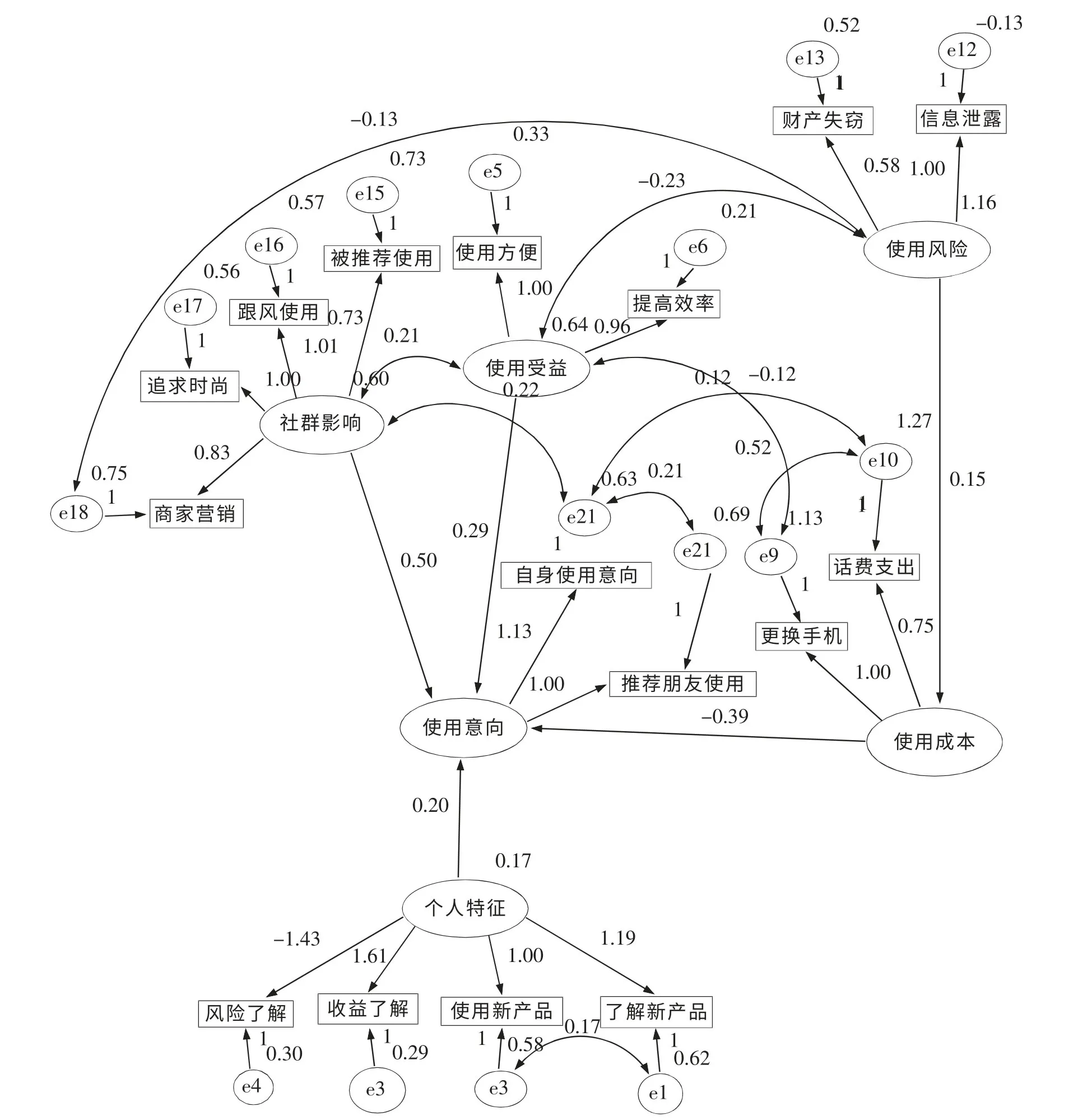

根據理論模型,在AMOS 中繪制模型結構圖,并導入數據進行擬合,但是初步的理論模型擬合效果并不理想,因此我們在理論模型的基礎上進行了調整。 由于理論模型結果顯示,使用風險對使用意愿的影響不顯著,我們考慮使用風險是否可以通過其他變量的中介作用影響使用意愿。 基于這種假設,我們提出了使用風險增加使用成本,進而影響使用意愿的模型結構。 在AMOS 中進行運行后結果如圖3所示。

圖2 五維度理論模型Fig.2 Five-dimension theory model

圖3 結構方程模型擬合結果Fig.3 Fitting results of structural equation model

結構方程模型擁有一系列的檢驗數對模型的擬合效果進行檢驗,本文的模型在各項檢驗數上都達到了理想的標準。

表4 結構方程模型擬合指數Tab.4 Fitting index of structural equation model

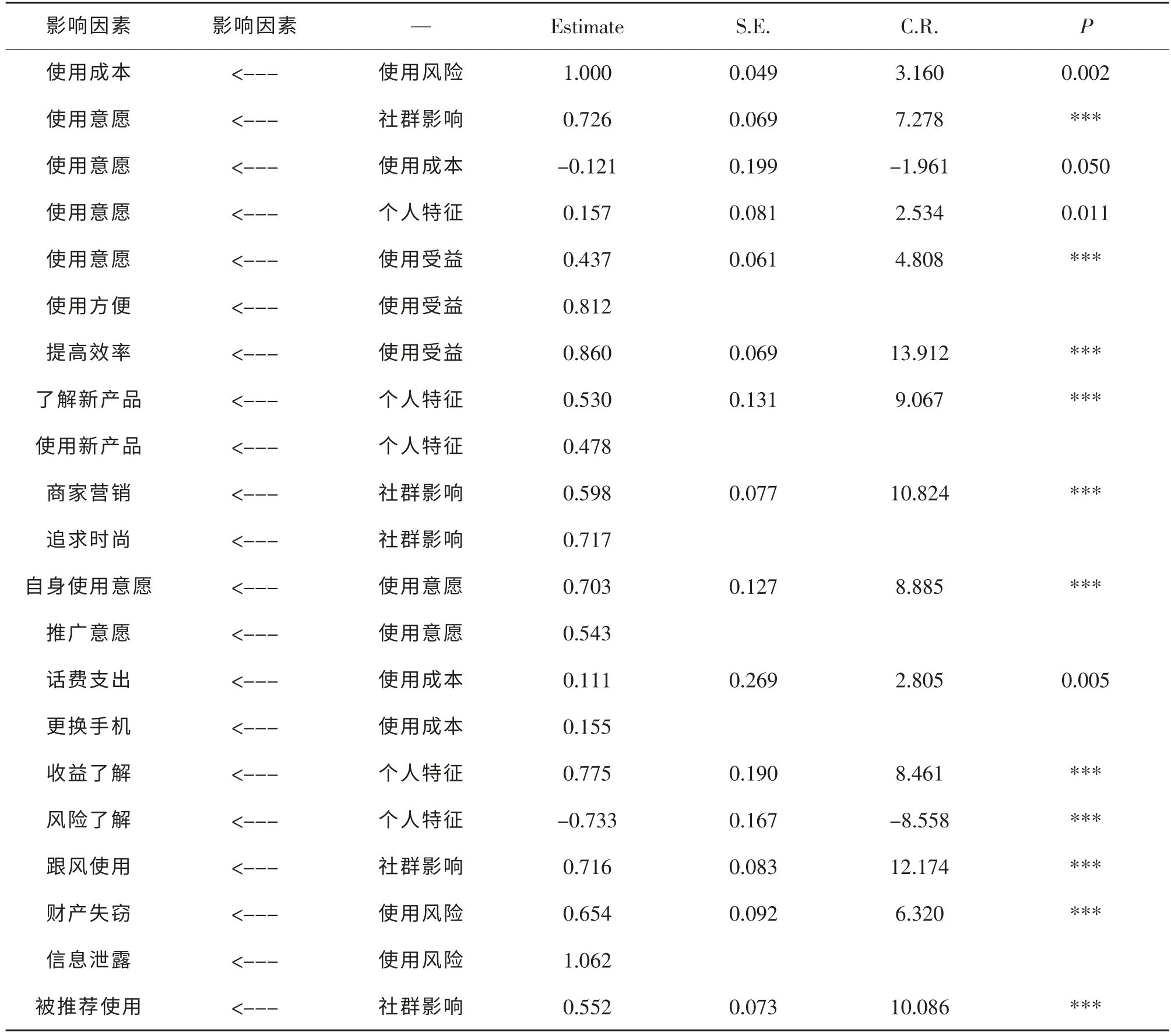

可以看出各項指數均達到了理想的要求。 而模型中各項載荷系數和路徑系數的估計也都達到了統計上顯著的標準。 圖3中給出的是未標準化的系數,表4給出了結構方程擬合出的非標準化的載荷系數及路徑系數。

表5 標準化載荷系數與路徑系數的估計Tab.5 Standard load coefficient and path coefficient estimation

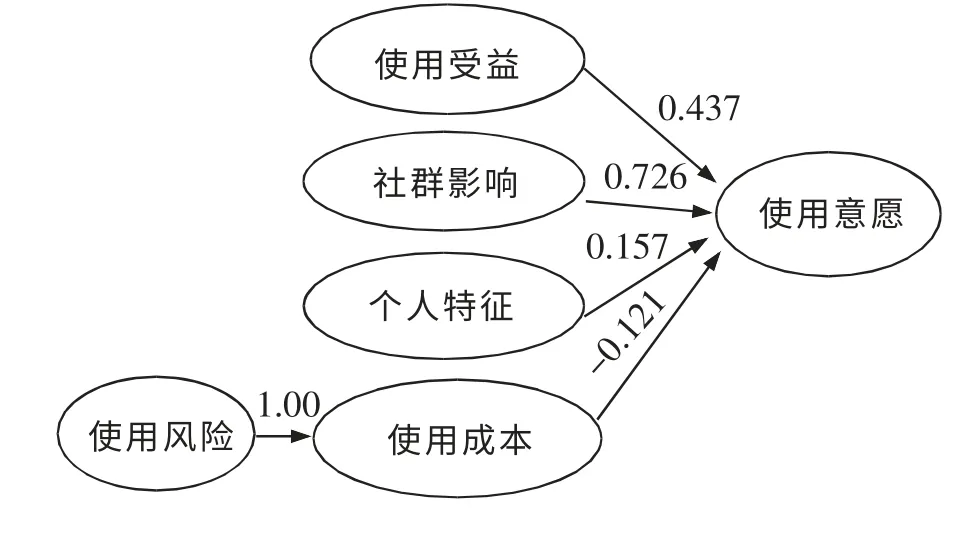

表5中可以看出,各個潛變量之間的路徑系數均顯著且影響方向與假設相同,表明本文之前的假設成立。 圖3中包含了較多相關關系,將其簡化保留路徑圖可以清晰的看出各個因素對使用意愿的影響程度。

路徑圖反應的是結構方程模型中的結構模型。 從路徑圖中可以看出,對使用意愿影響最為顯著的因素是社群影響路徑系數為0.726,其次是使用收益路徑系數為0.437,再其次是個人特征(0.157)和具有反向影響的使用成本(-0.121),而使用風險是通過使用成本的完全中介作用來影響使用意愿。 從路徑圖的結果可以得出結論:用戶是否使用某種移動支付工具主要受周圍人群的使用情況和商家營銷影響,其次用戶會受到使用移動支付工具能夠帶來的收益的影響。 因此移動支付公司在制定戰略計劃時,應將社群營銷放在首位,其次是增加移動支付的功能及覆蓋范圍,提高使用移動支付的受益性,然后再降低使用移動支付的成本。

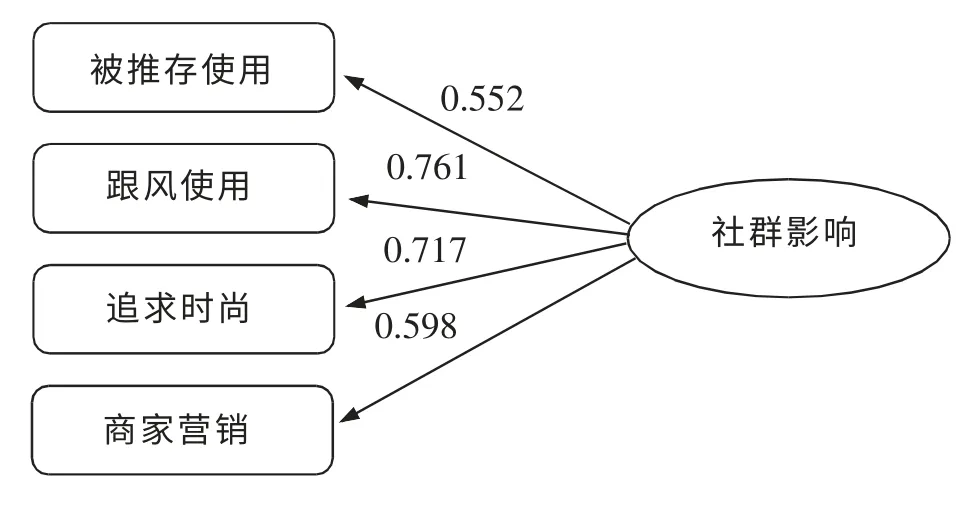

從結構模型的結果中企業可以制定出戰略計劃的大方向,而通過測量模型則可以確定戰略計劃的細節方向。 首先看社群影響方面。

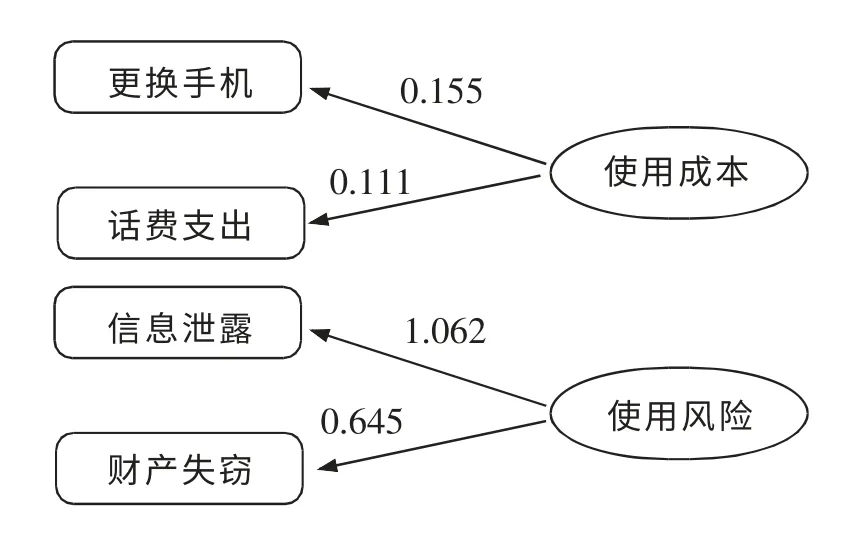

從社群影響的4 個方面看,用戶跟風使用(荷載系數0.761)的意愿更為明顯。 而商家營銷(荷載系數0.598)的影響僅比被推薦使用(荷載系數0.552)的影響略高。 因此在開展社群營銷的時候,應注重時尚和用戶普及度,要盡量使用戶的范圍更加廣泛以吸引更多的用戶。 再來分析使用成本是使用風險兩部分:

從圖六可以看出相對于話費支出(0.111)用戶更關注是否需要更換手機(0.155),與財產失竊(0.645)相比用戶更擔心個人信息會泄露(1.062)。據此企業在開發移動支付軟件時要注意兼容性,降低對硬件的要求,以擴大用戶范圍。 在風險控制上面應更注重對用戶個人信息的保護,使用戶能放心的使用軟件。

圖4 結構路徑圖Fig.4 Path graph structure

圖5 社群影響荷載圖Fig.5 Community impact load

圖6 使用成本與風險荷載圖Fig.6 Use cost and risk of load

圖7 使用受益荷載圖Fig.7 Use benefit load diagram

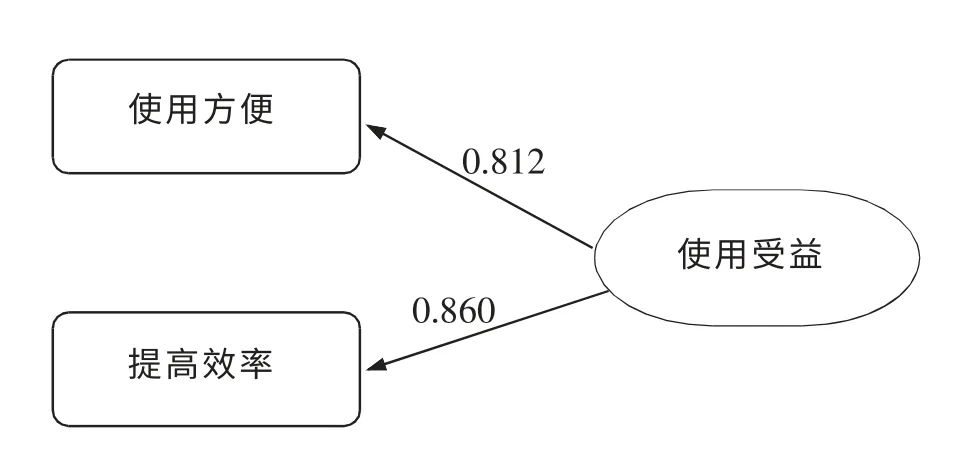

在使用受益方面, 提高效率和使用方便相差雖然不大, 但移動支付工具能否提高生活效率是用戶更為關注的。 因此企業在開發軟件時應更注重工具的便捷性。

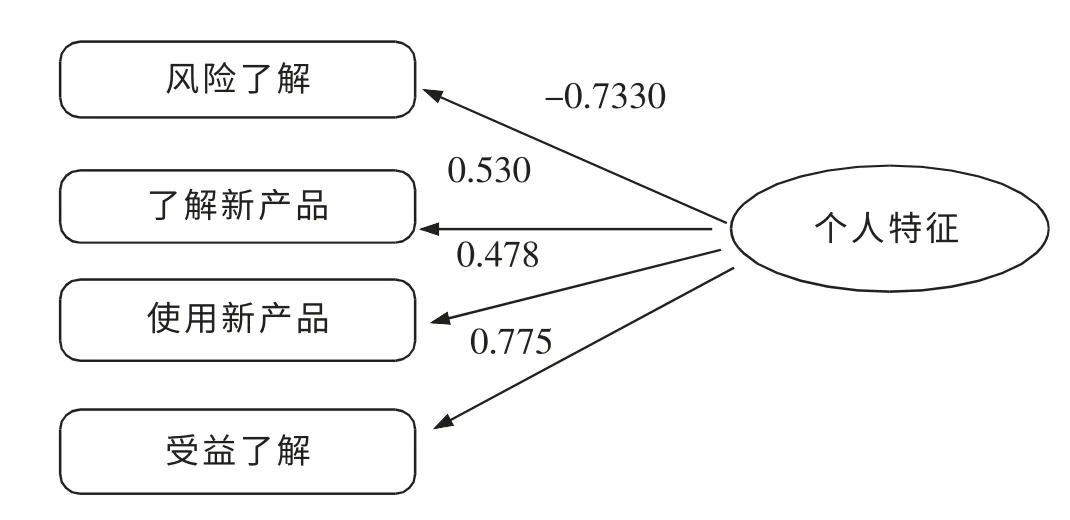

在個人特征這個維度中可以看出, 用戶是否傾向于使用移動支付工具來代替現金,關鍵在于對移動支付收益的了解程度。 因此企業在宣傳營銷時應加強對移動支付收益情況的宣傳。

綜合來說,結構方程的結果顯示,對于移動支付企業來說吸引和穩定用戶最重要的因素就是用戶周圍社會群體的使用情況,其次是提高移動支付的受益性,用戶個人的新潮性和知識性對使用意愿的影響較低,而移動支付工具的使用成本和風險對使用意愿影響最小。 因此移動支付企業的首要目標為加強社群營銷,以用戶影響用戶,注重用戶口碑的建立和宣傳,在營銷活動中還應突出時尚和收益性以開發新用戶。 而企業在進行軟件開發時首先要做的,是提高使用移動支付的收益,如提供更優惠的支付折扣,更廣泛的使用途徑和覆蓋范圍,并且要簡化軟件操作流程,使軟件使用更加便捷,其次降低軟件對硬件的要求,提高兼容性并注重保護用戶個人隱私。

圖8 個人特征荷載圖Fig.8 Individual characteristics of the load

5 結論

用戶的使用意愿對移動支付企業發展有著至關重要的作用,企業的運營目的主要在于開發和穩定用戶群,并提高用戶活躍程度。 因此對于使用意愿的研究,將成為企業營銷發展策略制定的重要依據。 本文經過研究得出以下結論:

1) 在研究使用意愿這種難以通過單一的指標進行準確測量分析的對象時,使用結構方程模型,可以綜合多個觀測變量對抽象潛變量的描述,并同時分析各潛變量對目標變量的影響,進而能夠準確的反映研究對象的結構關系特征。

2) 根據結構方程結果可知,社群影響是對用戶使用意愿影響最為顯著的因素,因此移動支付企業要注重采用社群營銷的手段,注意積累口碑才能不斷擴大市場占有率。

3) 本文以結構方程為工具,不但分析了各個潛變量之間的相互影響關系,且對各個潛變量內部的因子載荷進行了分析,提出了更細致精確的決策建議:在營銷活動中還應突出時尚和收益性以開發新用戶。而企業在進行軟件開發時首先要做的,是提高使用移動支付的收益,如提供更優惠的支付折扣,更廣泛的使用途徑和覆蓋范圍,并且要簡化軟件操作流程,使軟件使用更加便捷,其次降低軟件對硬件的要求,提高兼容性并注重保護用戶個人隱私。

[1] 岳云康.我國電子商務環境下的移動支付問題研究[J].中國流通經濟,2008,22(1):40-43.

[2] ZHOU T,LU Y,WANG B.Integrating TTF and UTAUT to explain mobile banking user adoption[J].Computers in Human Behavior,2010,26(4): 760-767.

[3] HSU C,WANG C,LIN J C.Investigating customer adoption behaviours in Mobile Financial Services [J].International Journal of Mobile Communications,2011,9(5): 477-494.

[4] 陳華平,唐軍.移動支付的使用者與使用行為研究[J].管理科學,2006,19(6):48-55.

[5] 吳先鋒,樊吉宏.基于感知風險的移動支付使用行為實證研究[J].統計與決策,2010(20): 45-46.

[6] 魏守波,程巖.移動支付中用戶信任的影響要素[J].系統工程,2011(11): 9-15.

[7] 李萍,閆長樂,童以祥.手機支付商業模式淺析[J].北京郵電大學學報: 社會科學版,2008(4): 20-25.

[8] 謝雪梅,高艷苗.用戶移動支付行為習慣成因研究[J].北京郵電大學學報,2013(5):33-37.

[9] 徐長江,丁聰聰.網上銀行發展中的相關因素分析—基于TAM 理論[J].統計與信息論壇,2012(3):67-71.

[10] 吳明隆.結構方程模型—AMOS 的操作與應用[M].重慶:重慶大學出版社,2010(11):21-25.

[11] 周毅,孟衛東,柳曉瑩.移動數據業務購買意愿的關鍵影響因素研究[J].管理工程學報,2010(1):29-34.

[12] 師群昌,帥青紅.移動支付及其在中國發展探析[J].電子商務,2009(2):12-23.

[13] 萬華,劉良,朱曉妹,陳夢鑫.注冊會計師心理契約的結構維度探索和驗證[J].華東交通大學學報,2014(4):31-34.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學評論(2021年2期)2021-08-22 01:53:34

當代陜西(2021年2期)2021-03-29 07:41:24

中華詩詞(2019年7期)2019-11-25 01:43:04

商用汽車(2016年11期)2016-12-19 01:20:16

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

商用汽車(2016年6期)2016-06-29 09:18:54

中國塑料(2016年3期)2016-06-15 20:30:00

商用汽車(2016年4期)2016-05-09 01:23:12

現代企業(2015年9期)2015-02-28 18:56:50