我國金融中心金融調解機制的困境與對策

2015-11-13 08:20:00龍驍

財經科學

2015年6期

龍驍

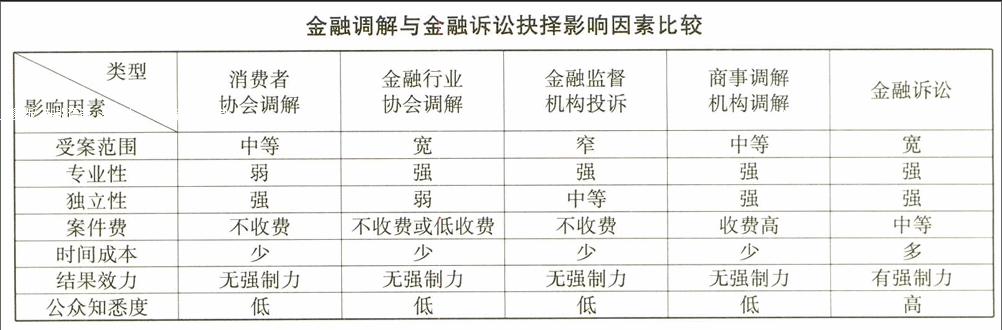

[內容摘要]我國金融中心雖有一系列的金融調解機制,但其作用有限,以至于大部分金融爭端為金融訴訟所解決,金融調解機制陷入了套數多但應用少的困境。金融調解機制的困境在于其與金融訴訟的比較中處于劣勢,具體表現為金融調解未能兼具專業性、中立性、獨立性、受案范圍廣和收費標準低的特性,金融調解協議無強制執行力,公眾知悉度低。本文認為,我國金融中心可以采取將多套金融調解機制整合為一套金融調解機制、對大部分金融消費案件實行先調解后裁決制度、調解案件不收費或低收費的做法,來改變金融中心調解機制的比較劣勢。

[關鍵詞]金融中心;金融調解;金融訴訟;制度比較優勢

[中圖分類號]F832.39 [文獻標識碼]A [文章編號]1000-8306(2015)06-0043-09

一、我國金融中心金融調解機制的現實困境

金融調解機制在國外應用廣泛,大部分金融爭端為金融調解機制所解決。我國金融中心雖有一系列的金融調解機制,但其在金融糾紛中的應用少,以至于大部分金融爭端為金融訴訟所解決,金融調解機制沒有發揮出應有的定紛止爭效能。目前,我國金融中心和非金融中心的金融糾紛適用統一的調解機制。我國的金融調解機制主要有消費者協會調解機制、金融行業協會調解機制、金融監管機構投訴機制和商事調解機構調解機制。

第一類:消費者協會調解機制。在2013年10月25日全國人大常委會修改《消費者權益保護法》前,金融消費是否屬于該法的調整范圍沒有明確的法律確定,消費者協會是否應該受理金融消費案件存在著爭議。……

登錄APP查看全文