基于期望理論的眾籌設(shè)計(jì)研究

2015-11-13 08:17:49黃玲周勤

財(cái)經(jīng)科學(xué)

2015年6期

黃玲 周勤

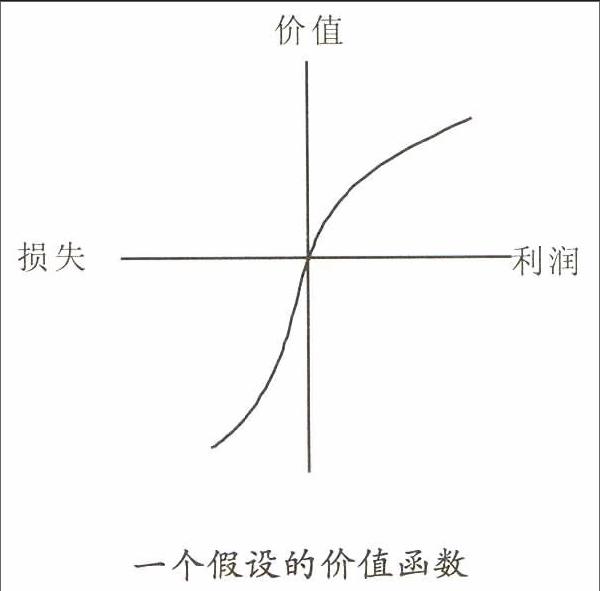

[內(nèi)容摘要]本文基于行為金融學(xué)的期望理論分析了眾籌投資者的價(jià)值函數(shù)特征和衡量指標(biāo)。認(rèn)為初創(chuàng)企業(yè)主可以通過設(shè)計(jì)項(xiàng)目的展示內(nèi)容來影響投資人的決策,進(jìn)而爭取投資人的有限資金。實(shí)證研究顯示,預(yù)設(shè)目標(biāo)金額越低,新穎度越高的眾籌項(xiàng)目,能提高投資人對(duì)項(xiàng)目眾籌成功概率的預(yù)期,從而增加其投資的決策權(quán)數(shù)。而明確顯示優(yōu)質(zhì)項(xiàng)目質(zhì)量信號(hào),差異化設(shè)置回報(bào)種類及多樣化項(xiàng)目宣傳渠道能提高投資人的預(yù)期價(jià)值,從而增加項(xiàng)目成功眾籌的概率。

[關(guān)鍵詞]眾籌;創(chuàng)業(yè)融資;期望理論;行為金融

[中圖分類號(hào)]F830.29 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1000-8306(2015)06-0032-11

一、引言

眾籌(crowdfunding)作為互聯(lián)網(wǎng)金融六大模式之一。在2011年由點(diǎn)名時(shí)間眾籌平臺(tái)引入中國。該平臺(tái)參照美國回報(bào)型眾籌平臺(tái)Kickstarter的運(yùn)營模式,鼓勵(lì)處于創(chuàng)業(yè)初期不能從常規(guī)渠道獲得資金支持但擁有發(fā)展?jié)摿?xiàng)目的創(chuàng)業(yè)者將自己的創(chuàng)業(yè)計(jì)劃發(fā)布到眾籌平臺(tái),接受投資人的資金認(rèn)投,達(dá)到既定金額后在規(guī)定的時(shí)間內(nèi)按事前約定給予投資者相應(yīng)的回報(bào)。隨著眾籌的發(fā)展,捐贈(zèng)型、債權(quán)型和股權(quán)型等其他眾籌模式也相繼被引入中國,但由于信用環(huán)境及法律監(jiān)管等實(shí)施差異,具備不涉及資金歸集和股權(quán)分配等特征的回報(bào)型眾籌發(fā)展更為穩(wěn)定,支持的企業(yè)類型也更多樣化,因此,本文將回報(bào)型眾籌作為研究的主體。

參與眾籌融資的企業(yè)不需要任何抵押或擔(dān)保,只需要將自己的創(chuàng)意或計(jì)劃通過文字、圖片或視頻等方式在平臺(tái)展示就可能獲得投資人的資金支持,可以說該模式為初創(chuàng)企業(yè)融資提供了一種全新的視角。……

登錄APP查看全文