違約風(fēng)險(xiǎn)下對(duì)企業(yè)折現(xiàn)現(xiàn)金流模型的修正

2015-11-10 01:54:01樊麗麗

會(huì)計(jì)之友 2015年22期

樊麗麗

【摘 要】 債務(wù)抵稅一方面可以降低公司資本成本,提高公司價(jià)值;另一方面?zhèn)鶆?wù)也帶來違約風(fēng)險(xiǎn)。因此,債務(wù)違約是影響公司價(jià)值的一個(gè)重要因素。傳統(tǒng)現(xiàn)金流貼現(xiàn)估值模型沒有考慮違約風(fēng)險(xiǎn)的影響。文章主要研究在違約風(fēng)險(xiǎn)的情況下對(duì)現(xiàn)金流貼現(xiàn)模型進(jìn)行修正。經(jīng)修正后的模型表明違約風(fēng)險(xiǎn)會(huì)導(dǎo)致公司更高的加權(quán)平均資本成本折現(xiàn)率,體現(xiàn)了違約風(fēng)險(xiǎn)給公司價(jià)值帶來的消極影響,從而修正的現(xiàn)金流折現(xiàn)模型增強(qiáng)了其客觀性和實(shí)用性。

【關(guān)鍵詞】 違約風(fēng)險(xiǎn); 折現(xiàn)現(xiàn)金流模型; 加權(quán)平均資本成本

中圖分類號(hào):F014.9 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1004-5937(2015)22-0075-04

一、引言

(一)研究背景

根據(jù)國際評(píng)級(jí)機(jī)構(gòu)標(biāo)準(zhǔn)普爾(簡稱標(biāo)普)的違約研究顯示,1981年至2012年間,全球投機(jī)級(jí)企業(yè)債券違約率從0.62%到11.05%不等,投資級(jí)企業(yè)債券違約率從0%到0.42%不等。過去10年間全球企業(yè)債務(wù)違約平均為101宗,2009年高達(dá)267宗,每年都有不少公司出現(xiàn)債務(wù)違約,中國也不例外。據(jù)銀監(jiān)會(huì)數(shù)據(jù)顯示,2014年上半年,全國僅媒體曝光的重大企業(yè)債務(wù)風(fēng)險(xiǎn)事件就有46起,涉及40多家商業(yè)銀行,風(fēng)險(xiǎn)金額近千億元。

自2014年4月興潤置業(yè)因經(jīng)營不善和高利貸打響房地產(chǎn)企業(yè)債務(wù)違約第一槍后,2015年年初佳兆業(yè)因未能支付兩筆債券的利息而違約,成為首家國際債券違約的中國地產(chǎn)商。在佳兆業(yè)違約的同一個(gè)月之內(nèi),多家中國企業(yè)信用評(píng)級(jí)被調(diào)降,企業(yè)違約風(fēng)險(xiǎn)漸顯,并且呈現(xiàn)從民營企業(yè)向國營企業(yè)蔓延的趨勢。2015年4月20日,保定天威因巨額虧損無法償付“11天威MTN2”本期利息的違約事件,成為了繼超日債利息違約、湘鄂債本金違約后中國首例國企債券違約案例,剛性兌付魔咒被打破。

標(biāo)普的最新統(tǒng)計(jì)數(shù)據(jù)顯示,2013年底中國非金融企業(yè)債務(wù)高達(dá)14.2萬億美元,占GDP的119%,已超過美國成為全球企業(yè)債務(wù)規(guī)模最高的國家。隨著經(jīng)濟(jì)下行壓力加大,未來流動(dòng)性可能進(jìn)一步收緊,借貸成本升高,相關(guān)信用風(fēng)險(xiǎn)明顯加大。企業(yè)債務(wù)的增多可能會(huì)加速國內(nèi)債務(wù)重組,并且引發(fā)更多債務(wù)違約問題,未來中國企業(yè)債的違約率會(huì)出現(xiàn)上升態(tài)勢。鑒于此,信用風(fēng)險(xiǎn)將重新定價(jià),信用債也將回歸風(fēng)險(xiǎn)定價(jià)本源。

(二)文獻(xiàn)綜述

價(jià)值評(píng)估歷史悠久,其理論源于資本預(yù)算中的現(xiàn)值方法及Miller和Modigliani(1961)的價(jià)值評(píng)估方法,現(xiàn)已得到廣泛流傳和進(jìn)一步發(fā)展。特別值得一提的是美國西北大學(xué)阿爾弗雷德·拉巴波特和施特恩(1986)提出的企業(yè)折現(xiàn)現(xiàn)金流法,由于其簡單、準(zhǔn)確、有力的特點(diǎn),被廣泛應(yīng)用于公司估值實(shí)踐中,并成為學(xué)術(shù)界熱捧的主流估值模型。

從關(guān)于企業(yè)折現(xiàn)現(xiàn)金流模型的現(xiàn)有文獻(xiàn)研究來看,國內(nèi)學(xué)者大多集中于研究模型在個(gè)別企業(yè)或行業(yè)的應(yīng)用實(shí)踐,如季斌(2012)、孫博文(2014)、李文穎(2014)、黃敏(2015)等。也有很多學(xué)者把該模型與其他模型進(jìn)行比較和分析,如鄒國卿(2009)、劉捷(2012)、王曦(2013)等。

早期有學(xué)者考慮了模型存在的缺陷并對(duì)其進(jìn)行修正,如翟其紅(2004)在行業(yè)平均凈資產(chǎn)收益率基礎(chǔ)上,通過將企業(yè)的經(jīng)營風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)與行業(yè)的經(jīng)營風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)的比較對(duì)模型的折現(xiàn)率進(jìn)行了調(diào)整,但其缺點(diǎn)是未來的行業(yè)平均凈資產(chǎn)收益率很難估計(jì),實(shí)用性較差;李瑞蘭(2005)則用概率理論對(duì)折現(xiàn)現(xiàn)金流量模型進(jìn)行了修正,即用未來每年預(yù)計(jì)現(xiàn)金流量的期望值代替其修正前的確定值來對(duì)模型進(jìn)行修正,但他們都沒有考慮到債務(wù)的違約風(fēng)險(xiǎn)。

有學(xué)者認(rèn)識(shí)到了違約風(fēng)險(xiǎn)對(duì)資本成本的影響,如潘怡旻(2006)發(fā)現(xiàn)違約風(fēng)險(xiǎn)的增加會(huì)使企業(yè)的債務(wù)融資成本隨著增加,并建立了包含違約風(fēng)險(xiǎn)的最優(yōu)資本結(jié)構(gòu)。但到目前為止,國內(nèi)尚未發(fā)現(xiàn)有關(guān)于如何把違約風(fēng)險(xiǎn)反映在企業(yè)折現(xiàn)現(xiàn)金流模型中的研究。國外學(xué)者Ruback(2002)、Cooper和Nyborg(2006)、Oded和Michel(2007)提出了通過對(duì)負(fù)債資本成本進(jìn)行風(fēng)險(xiǎn)修正以獲得違約概率來處理違約風(fēng)險(xiǎn)的方法,但是這些方法有兩個(gè)重要缺陷:一是沒有明確構(gòu)建違約事件模型,比如,未來稅盾的發(fā)生獨(dú)立于先前是否發(fā)生違約事件;二是更高的負(fù)債率和高度風(fēng)險(xiǎn)修正的債務(wù)成本會(huì)導(dǎo)致更高的利息率從而增加了稅盾。這些特征意味著企業(yè)的價(jià)值隨著負(fù)債率的增加而增加。

鑒于以上原因,有必要對(duì)傳統(tǒng)的企業(yè)現(xiàn)金流量折現(xiàn)體系進(jìn)行修正,將對(duì)違約風(fēng)險(xiǎn)的持續(xù)處理考慮進(jìn)去,使公司定價(jià)更加符合客觀實(shí)際。

二、違約風(fēng)險(xiǎn)對(duì)企業(yè)折現(xiàn)現(xiàn)金流模型帶來的影響

(一)違約風(fēng)險(xiǎn)的含義

風(fēng)險(xiǎn)是指承諾的現(xiàn)金流不被支付或償還的可能性。本文的違約風(fēng)險(xiǎn)是指公司債務(wù)的違約風(fēng)險(xiǎn)。由于負(fù)債籌資要求固定的還本付息期限,到期必須足額支付,在負(fù)債融資水平較高的情況下,如果公司在債務(wù)到期時(shí)出現(xiàn)經(jīng)營困難或現(xiàn)金流不足,未能支付或延遲支付利息以及本金,會(huì)構(gòu)成違約,這種違約的可能性被稱為違約風(fēng)險(xiǎn)。

(二)傳統(tǒng)企業(yè)現(xiàn)金流折現(xiàn)模型簡介

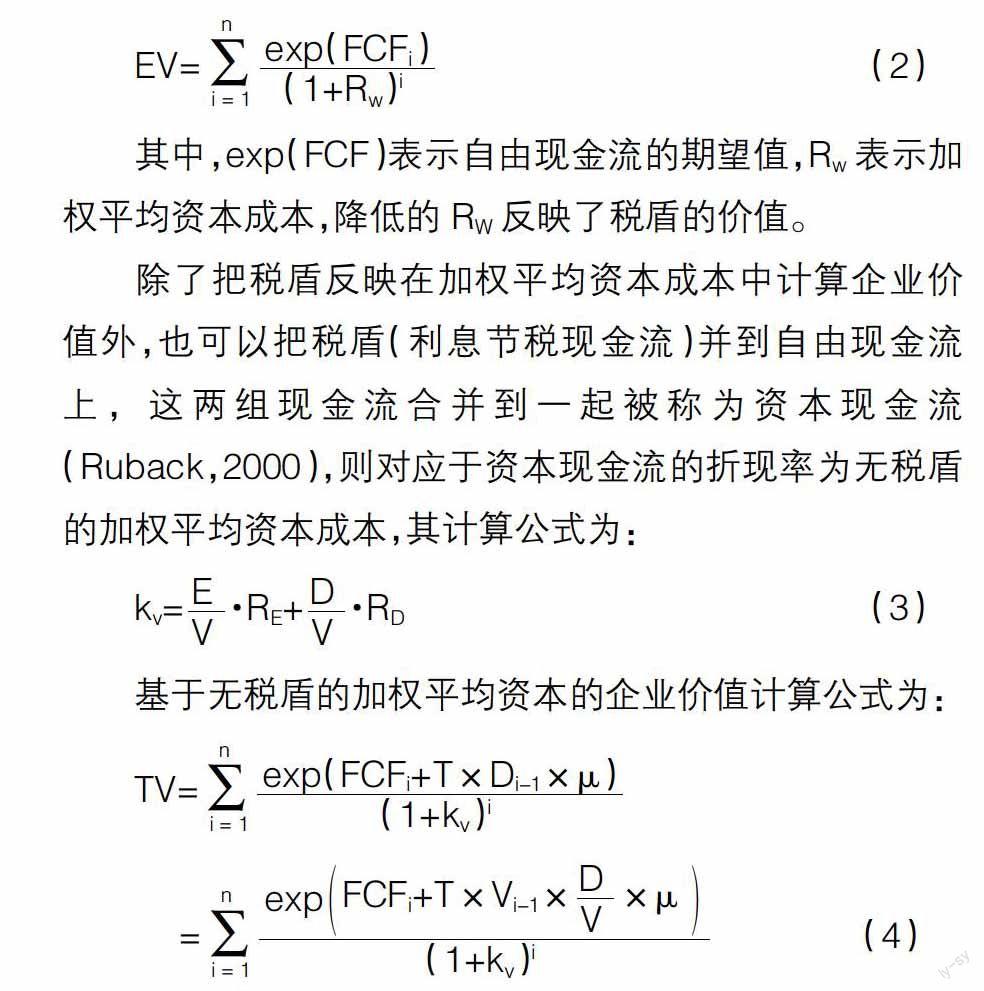

折現(xiàn)現(xiàn)金流方法(DCF)認(rèn)為:一項(xiàng)資產(chǎn)(或企業(yè))價(jià)值大小,取決于它未來提供現(xiàn)金流量的能力。實(shí)際應(yīng)用于企業(yè)估值實(shí)踐時(shí),是對(duì)未來自由現(xiàn)金流量的折現(xiàn),因此也被稱作自由現(xiàn)金流量貼現(xiàn)模型。自由現(xiàn)金流量是指公司在滿足了生產(chǎn)經(jīng)營需要的各種稅費(fèi)(不包括支付債務(wù)利息和本金)、營運(yùn)資本支出、資本性支出后剩余的可以用于向所有投資者(包括債券人和股東)分配支付的現(xiàn)金流(科勒,1990)。可見,自由現(xiàn)金流是所有投資者共有的,必須由加權(quán)平均資本成本(WACC)來折現(xiàn)。加權(quán)平均資本成本反映了權(quán)益投資人和債務(wù)投資人的平均回報(bào)。

由于在計(jì)算自由現(xiàn)金流時(shí),公司的資本被全部當(dāng)作權(quán)益資本來計(jì)算納稅額,沒有考慮負(fù)債帶來的節(jié)稅收益,這個(gè)節(jié)稅收益就是稅盾。稅盾是有價(jià)值的,必須把稅盾計(jì)算在內(nèi)。因此在包含WACC的企業(yè)折現(xiàn)現(xiàn)金流估值模型中,把稅盾作為資本成本的一部分,用企業(yè)所得稅稅率來降低債務(wù)資本成本,作為稅盾價(jià)值的計(jì)算。含稅盾的加權(quán)平均資本成本最簡單的形式是基于市值的稅后債務(wù)資本成本和權(quán)益資本成本的加權(quán)平均,計(jì)算公式如下:

Miles和Ezzell(1980)研究表明,假定負(fù)債比例D/V和資本成本,即權(quán)益資本成本RE和負(fù)債成本RD=rf在整個(gè)公司生命周期中保持不變,基于含稅盾的加權(quán)平均資本成本折現(xiàn)率折現(xiàn)的公司價(jià)值與基于無稅盾的加權(quán)平均資本成本折現(xiàn)率折現(xiàn)的公司價(jià)值的計(jì)算結(jié)果是相等的。

(三)違約風(fēng)險(xiǎn)對(duì)公司價(jià)值的影響

根據(jù)稅法的規(guī)定,股利的支付被看作一種利潤分配行為,只能在稅后支付,而企業(yè)的利息被看作是與生產(chǎn)經(jīng)營有關(guān)的費(fèi)用,可以稅前扣除,減少了納稅費(fèi)用,從而間接增加了企業(yè)的現(xiàn)金流,因此債務(wù)融資可以使公司獲得稅盾。由于稅盾的存在,可以降低加權(quán)平均資本成本,增加企業(yè)價(jià)值。

另外,高負(fù)債率的公司比低負(fù)債率的公司往往違約風(fēng)險(xiǎn)更大。如果不考慮違約風(fēng)險(xiǎn),其他條件相同的情況下,高負(fù)債率的公司可能比低負(fù)債率的公司定價(jià)更高。這明顯是不符合實(shí)際的。因?yàn)橐坏┻`約發(fā)生,就不能按照承諾的利息費(fèi)用來計(jì)算相應(yīng)的稅盾,意味著稅盾會(huì)減少甚至消失,進(jìn)而減少公司的價(jià)值。

傳統(tǒng)企業(yè)折現(xiàn)現(xiàn)金流模型隱含的假設(shè)稅盾一直存在,直到公司生命周期結(jié)束,沒有考慮到違約風(fēng)險(xiǎn)對(duì)企業(yè)價(jià)值的負(fù)面影響,可能會(huì)導(dǎo)致公司價(jià)值的高估,因此要將企業(yè)承擔(dān)的違約風(fēng)險(xiǎn)考慮進(jìn)去,進(jìn)一步完善企業(yè)折現(xiàn)現(xiàn)金流模型,使公司定價(jià)更加符合客觀實(shí)際。

三、含違約風(fēng)險(xiǎn)的企業(yè)現(xiàn)金流折現(xiàn)模型的構(gòu)建

(一)模型假設(shè)

假設(shè)1:公司的負(fù)債比例D/V、權(quán)益資本成本RE、負(fù)債資本成本RD、杠桿公司的資本成本KV和無風(fēng)險(xiǎn)利率rf隨時(shí)間推移保持不變。

假設(shè)2:假設(shè)任何情況下在任意時(shí)期t(在此期公司有償債能力)到隨后的時(shí)期t+1,公司剩余償債能力有單一概率p。相應(yīng)地,為簡約化違約概念,對(duì)于一個(gè)有償債能力的公司,在任何情況任何時(shí)期,其單期違約概率為1-p。

假設(shè)3:企業(yè)要么持續(xù)經(jīng)營(用N表示)并充分享有稅盾,要么發(fā)生違約(用Y表示)不能享受稅盾。

(二)企業(yè)折現(xiàn)現(xiàn)金流模型的進(jìn)一步擴(kuò)展

企業(yè)折現(xiàn)現(xiàn)金流模型的計(jì)算公式中,由于自由現(xiàn)金流是在假定全權(quán)益融資(無負(fù)債)情況下公司的稅后現(xiàn)金流量,因此債務(wù)對(duì)企業(yè)估值模型的影響不會(huì)體現(xiàn)在自由現(xiàn)金流中,而是體現(xiàn)在含稅盾的加權(quán)平均資本成本折現(xiàn)率上。因此,本文通過對(duì)含稅盾的加權(quán)平均資本成本折現(xiàn)率進(jìn)行違約風(fēng)險(xiǎn)修正,使公司定價(jià)更加符合客觀實(shí)際。

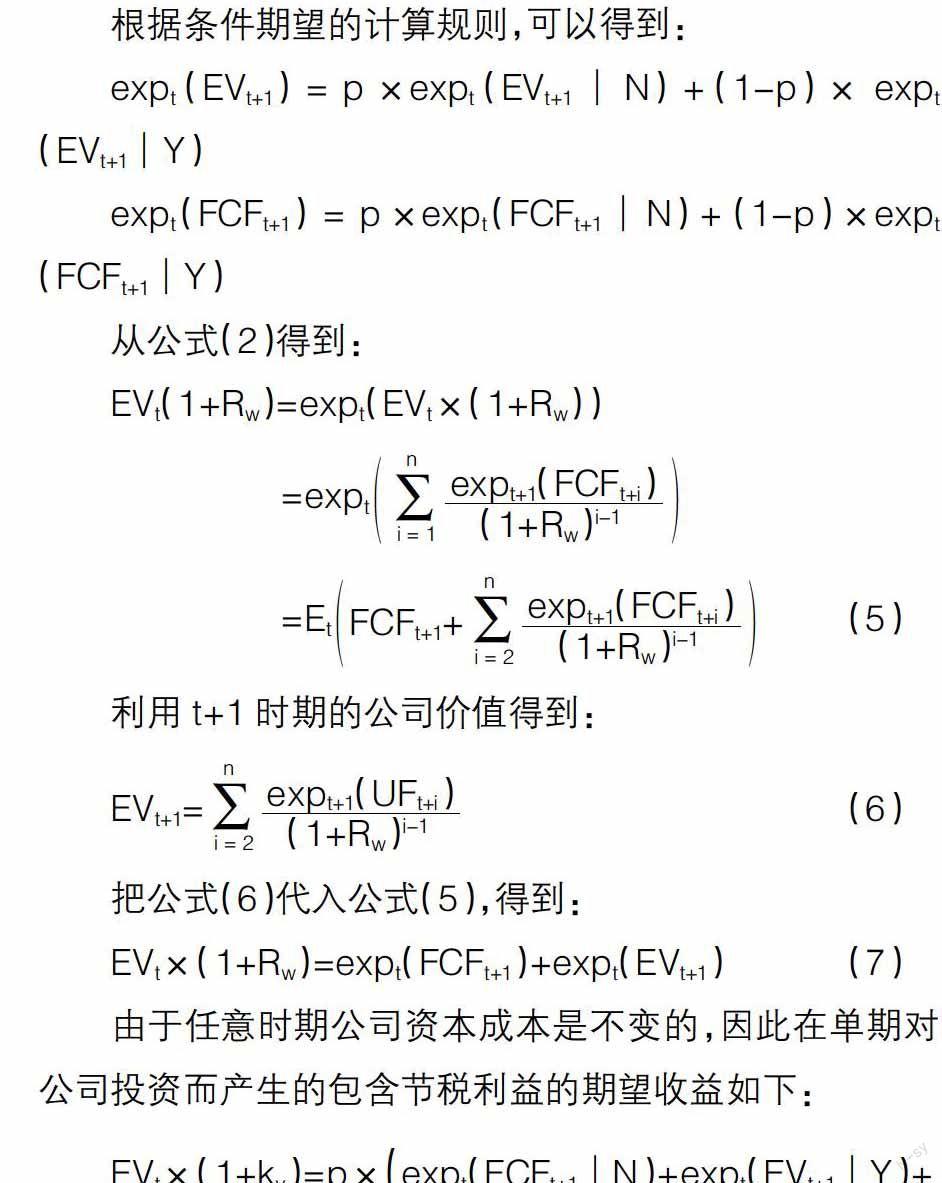

根據(jù)條件期望的計(jì)算規(guī)則,可以得到:

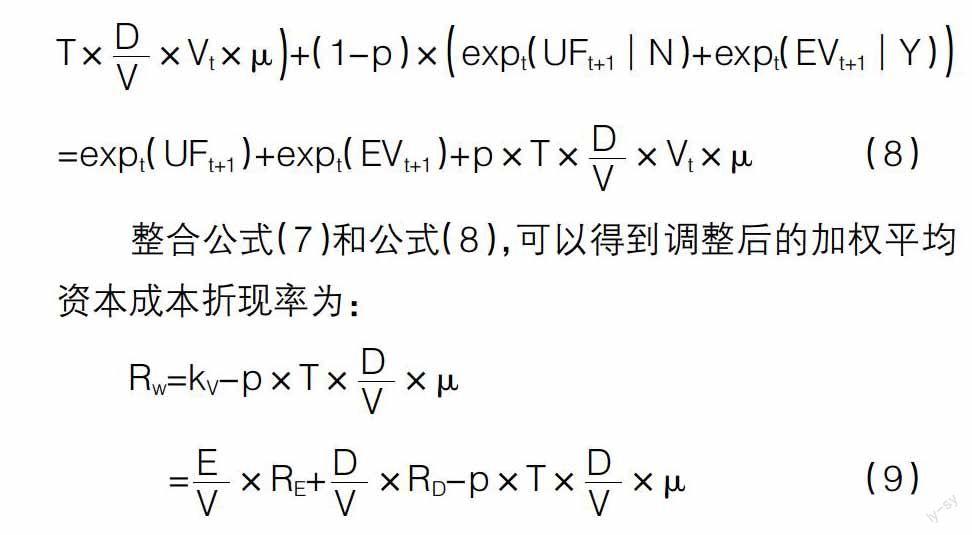

公式(9)與公式(2)相比較,負(fù)債比例D/V和利息率?滋構(gòu)成的稅收要素下降,因?yàn)樵趩纹谟脽o違約概率p進(jìn)行了加權(quán)。因此,當(dāng)計(jì)算含違約風(fēng)險(xiǎn)的加權(quán)平均資本成本折現(xiàn)率時(shí),仍可以建立在無違約風(fēng)險(xiǎn)的傳統(tǒng)企業(yè)現(xiàn)金流折現(xiàn)模型的框架上。顯然,對(duì)于給定的資本成本kv,違約風(fēng)險(xiǎn)的調(diào)整會(huì)使加權(quán)平均資本成本增加。這直觀描述了由于違約風(fēng)險(xiǎn)對(duì)公司價(jià)值的負(fù)面影響,使公司價(jià)值由于加權(quán)平均資本成本的增加而降低。

四、結(jié)論與建議

傳統(tǒng)的企業(yè)現(xiàn)金流折現(xiàn)模型僅考慮了負(fù)債利息帶來的稅盾好處,卻忽視了債務(wù)違約風(fēng)險(xiǎn)潛在的消極影響。本文致力于推導(dǎo)一個(gè)易處理的公司估值模型,這個(gè)模型考慮了負(fù)債存在違約風(fēng)險(xiǎn)的缺點(diǎn)。本文經(jīng)過推導(dǎo)得到以下結(jié)論:

(1)違約風(fēng)險(xiǎn)修正后的新模型仍可建立在無違約風(fēng)險(xiǎn)的傳統(tǒng)企業(yè)折現(xiàn)現(xiàn)金流體系的基礎(chǔ)上,保持了傳統(tǒng)模型簡單、易處理的定價(jià)結(jié)構(gòu)。(2)新模型中自由現(xiàn)金流的計(jì)算沒有發(fā)生變化,只是加權(quán)平均資本成本折現(xiàn)率進(jìn)行了調(diào)整,這個(gè)調(diào)整涉及周期違約概率。調(diào)整后的加權(quán)平均資本成本折現(xiàn)率要比沒有考慮違約風(fēng)險(xiǎn)的加權(quán)平均資本成本折現(xiàn)率高,因?yàn)槎惗芘c單期內(nèi)無違約概率進(jìn)行了加權(quán)。(3)折現(xiàn)率的提高降低了企業(yè)的價(jià)值,體現(xiàn)了違約風(fēng)險(xiǎn)對(duì)公司價(jià)值的消極影響。

因此,在對(duì)負(fù)債水平比較高的公司進(jìn)行估值時(shí),由于負(fù)債水平高會(huì)帶來較大的違約風(fēng)險(xiǎn),即特別是存在投機(jī)級(jí)公司債時(shí),違約概率較高且有先前違約的歷史數(shù)據(jù),建議投資者把違約風(fēng)險(xiǎn)考慮進(jìn)去,減少公司的定價(jià)誤差,使投資決策更符合客觀實(shí)際。當(dāng)然,對(duì)違約概率很低的公司進(jìn)行估值時(shí),也仍然可使用無違約風(fēng)險(xiǎn)的傳統(tǒng)企業(yè)折現(xiàn)現(xiàn)金流模型。

【參考文獻(xiàn)】

[1] Tim koller, Marc goedhart,David wessels.價(jià)值評(píng)估——價(jià)值公司價(jià)值的衡量與管理(第4版)[M].高建,等譯.北京:電子工業(yè)出版社,2007.

[2] 雷淑琴.正確理解資本成本[J].會(huì)計(jì)之友,2012(4):60-61.

[3] 季斌.基于自由現(xiàn)金流量折現(xiàn)模型的上市公司價(jià)值評(píng)估:以貴州茅臺(tái)為例[J].財(cái)會(huì)通訊,2012(27):83-85.

[4] 孫博文.基于現(xiàn)金流折現(xiàn)的企業(yè)價(jià)值評(píng)估:以青島海爾為例[J].知識(shí)經(jīng)濟(jì),2014(1):101-102.

[5] 李文穎,馬廣奇.自由現(xiàn)金流量折現(xiàn)模型在企業(yè)價(jià)值估值中的應(yīng)用:以三一重工為例[J].財(cái)會(huì)通訊(綜合版),2014(4):40-41.

[6] 黃敏.自由現(xiàn)金流量折現(xiàn)法在企業(yè)價(jià)值評(píng)估中的應(yīng)用:以中國神華為例[J].財(cái)會(huì)通訊,2015(2):64-66.

[7] 鄒國卿.價(jià)值評(píng)估收益現(xiàn)值法三種模型之比較[J].統(tǒng)計(jì)與決策,2009(13):143-146.

[8] 劉捷.三種折現(xiàn)現(xiàn)金流量模型對(duì)比分析[J].財(cái)會(huì)月刊,2012(28):72-73.

[9] 王曦,耿長波,馬寶玲,等.現(xiàn)金流折現(xiàn)與實(shí)物期權(quán)模型在石油公司估值中的對(duì)比研究——以中海油收購Nexen公司為例[J].資源與產(chǎn)業(yè),2013(15):150-156.

[10] 翟其紅.企業(yè)價(jià)值評(píng)估中現(xiàn)金流量折現(xiàn)模型的修正[J].太原大學(xué)學(xué)報(bào),2004(3):31-33.

[11] 李瑞蘭.折現(xiàn)現(xiàn)金流量法在企業(yè)價(jià)值評(píng)估中的應(yīng)用及其改進(jìn)[J].電子財(cái)會(huì),2005(10):33-37.

[12] 潘怡旻.引入信用風(fēng)險(xiǎn)的資本結(jié)構(gòu)研究[J].經(jīng)濟(jì)技術(shù)協(xié)作信息,2006(14):31-31.

[13] Miller M H, Modigliani F. Dividend Policy, Growth, and the Valuation of Shares[J].The Journal of Business,1961,34(4):411-433.

[14] Richard S R. Capital cash flows: a simple approach to valuing risky cash flows[J]. Financial Management, 2002,31(2):85-103.

[15] Cooper I A, Nybog K G. Consistent methods of valuing companies by DCF: methods and assumptions[R].SSRN Working Paper,2006.

[16] Jacob O, Allen M.Reconciling.DCF valuation methodologies[J]. Journal of Applied Finance,2007,17(2):21-32.

[17] Miles J A, Ezzell J R. The weighted average cost of capital, perfect capital markets, and project life: a clarification[J]. The Journal of Financial and Quantitative Analysis, 1980,15(3):719-730.