財務舞弊、高管聲譽與股權性質

2015-11-10 23:20:18孔寧寧肖曦

會計之友 2015年22期

孔寧寧 肖曦

【摘 要】 文章基于我國處于高度變革轉型經濟以及上市公司大量國有控股的特殊制度環境背景,考察股權性質對財務舞弊與上市公司高管聲譽之間關系的影響。研究發現,國有上市企業高管聲譽受財務舞弊影響的程度總體上低于民營上市企業,當財務舞弊為非信息披露類或受到監管部門口頭處罰類等性質不嚴重的狀況下尤其如此。研究結論對推動我國國有企業公司治理和高管選聘體制改革,充分發揮聲譽激勵機制對財務舞弊的治理作用具有啟示意義。

【關鍵詞】 財務舞弊; 高管聲譽; 股權性質

中圖分類號:F271 文獻標識碼:A 文章編號:1004-5937(2015)22-0046-04

一、引言

中國是世界上最大的經濟體之一,資本市場規模也居全球前列,然而,轉型經濟下快速變革的規制環境以及亟待改善的公司治理和投資者法律保護環境,為公司實施財務舞弊等機會主義行為創造了條件(Baucus and Near,1991)。上市公司高管在財務舞弊事件中扮演著重要角色,是財務舞弊的責任人,無論是否直接參與財務舞弊,聲譽都會在不同程度上受到影響(Karpoff et al.,2008)。西方發達國家擁有成熟的經理人市場,可以增加高管財務舞弊的機會成本,有助于在制度上對財務舞弊進行約束與預防。然而,我國上市公司中存在大量國家控股企業,高管多為脫離于經理人市場之外的特殊管理群體,一般由政府任命,由行政組織決定晉升和調動,企業自身通常不具有更換高管的權力。這種政治關聯會降低公司的內部治理效率和高管對企業的經管責任(Fan et al.,2007),可能導致國有企業高管聲譽受財務舞弊事件影響的程度有別于其他非國有企業。

當前關于我國上市公司財務舞弊行為的研究大多集中于公司治理對財務舞弊的影響,涉及股權結構、董事會特征和管理層激勵等諸多方面(梁杰等,2004;楊清香等,2009),而有關我國上市公司高管聲譽的研究則主要集中于探討高管聲譽與公司業績的關系(Firth et al.,2006;龔玉池,2001;丁友剛等,2011),僅有袁春生等(2008)從市場競爭視角入手考察了在經理人市場不完備情況下經理人聲譽對財務舞弊的影響。本文基于我國處于高度變革轉型經濟以及上市公司大量國有控股的特殊制度背景,選取深滬兩市2001—2010年間因財務舞弊受到證監會或證券交易所公開處罰的124家上市公司及其配對企業作為研究樣本,深入考察財務舞弊事件對不同股權性質上市公司高管聲譽的影響。本文的創新之處在于拓展了我國財務舞弊行為和高管聲譽相關領域研究,對推進國有企業內部治理和高管選聘體質改革,充分發揮聲譽激勵和媒體監督的治理效應具有啟示意義。

二、理論分析與研究假設

中國處于新興市場的轉型經濟環境,公司治理和投資者法律保護較差,為上市公司進行財務舞弊創造了條件。Shleifer and Vishny(1986)認為,股權集中同時具有“激勵協同效應”和“塹壕防御效應”。中國上市公司多為國家控股,股權集中更多表現為塹壕防御而非激勵協同效應,原因在于:首先,國有企業的高管大多由政府指派,高管與控股股東彼此并不獨立,極易結成利益共同體,合謀損害外部小股東的利益。由于國有企業高管職位具有很高的穩定性,職位升遷受代理人市場聲譽影響較小,更多取決于上級行政主管部門的評價,而且薪酬對績效的敏感性很低,從而導致他們缺乏實現企業價值最大化的激勵。其次,股權分置改革之前,國有企業控股股東通過持有非流通股擁有上市公司控制股權,自身財富與公司股價變動無關,即使高管隱瞞不利信息或操縱價格敏感信息的發布,也不會對其財富產生影響,從而國有企業控股股東缺乏監控高管的激勵。因此,我國國有企業股權集中和高管政治關聯阻礙了公司治理的有效性,降低了高管對企業的經管責任。

企業家聲譽一般由政治聲譽和職業聲譽構成,其中職業聲譽包括職業道德聲譽和能力業績聲譽。國有企業股權的集中使得股東不存在監督管理層實現公司價值最大化的激勵,因而對高管能力業績聲譽缺乏關注;與此同時,由于國有股股東所持股票價值不受股票市場波動的影響,導致股東對于高管操縱信息披露的職業道德問題也并不關心。兩方面因素共同作用的結果使得國有企業高管聲譽的收益構成中來源于其努力程度的部分較小,而來源于上級部門評價的部分較多。相反,對于民營上市企業的高管而言,由于企業價值與股價高度相關,一旦舞弊事件出現并被公之于眾,將直接導致企業價值的大幅下降。因此,民營企業股東更加關注經理人的職業道德聲譽和能力業績聲譽。職業聲譽是民營企業高管聲譽的全部,民營企業高管在代理人市場中的競爭力取決于其職業聲譽。因此,本文提出第一個研究假設:

H1:國有上市企業高管聲譽受財務舞弊影響的程度要低于民營上市企業。

然而,如果財務舞弊事件異常嚴重,以致引發媒體的廣泛關注和公眾的強烈反應,情況就會有所不同。嚴重的舞弊事件會使國有股股東無法再置身事外,政府監管部門需要應對輿論壓力以及公眾對其監管能力的質疑。因此,面對嚴重舞弊事件,監管部門會對相關人員處以民事和刑事處罰以平息公眾情緒,國有控股股東也會采取措施厘清與高管的關系以降低舞弊事件對公司聲譽的影響。此時,對于出現嚴重財務舞弊企業的高管而言,舞弊事件可能成為嚴重的“政治性錯誤”,從而影響上級主管部門對其評價,進而影響其職業聲譽和政治聲譽;反之,如果財務舞弊事件性質不嚴重,并未引起公眾的注意,則高管聲譽受財務舞弊影響的程度會很低。由此,本文提出第二個研究假設:

H2:如果財務舞弊性質不嚴重,國有上市企業高管聲譽受財務舞弊影響的程度會更低。

三、研究設計

(一)樣本選擇與數據來源

本文選取2001—2011年滬深兩市因財務違規被證監會或證券交易所公開處罰的上市公司作為研究對象,在剔除金融類企業和數據缺失企業后,得到財務舞弊樣本公司124家。同時,按照同時期、同行業和規模匹配的標準,在滬深兩市選擇124家非財務舞弊公司作為對照組。由于研究中需要獲取財務舞弊前后1年的相關數據信息,因而實際樣本跨度為2000—2012年。上市公司的行業劃分依據中國證監會2001年頒布的行業分類標準,最終共得到248組有效樣本觀測值。本文研究用的財務舞弊企業所受處罰相關數據和信息、公司治理和股權結構信息以及公司財務數據來源于國泰安金融經濟數據庫(CSMAR)和中國經濟研究中心數據庫(CCER),部分數據與上市公司公布的年報進行了抽樣核對以確保準確性。

(二)模型構建與變量定義

為驗證假設H1,筆者構建模型1,使用Logistic回歸分析考察企業股權性質對財務舞弊與高管聲譽之間關系的影響。考慮到高管聲譽受影響的可能時滯,主要解釋變量和控制變量均選取滯后一期值。

其中,Reputation代表高管聲譽,為被解釋變量。財務舞弊事件曝光后,高管聲譽是否受到影響較難量化,本文將其定義為如果上市企業高管在因財務舞弊受到公開處罰的當年或者次年離職,且離職后未在其他上市企業擔任高管,即視為其聲譽受到了影響,Reputation取值1;如果因財務舞弊受到公開處罰后,上市企業高管沒有離職或者雖然離職但在兩年內又在其他上市企業擔任高管,則視為其聲譽沒有受到影響,Reputation取值0。Fraud和State為解釋變量,兩者均為虛擬變量。Fraud代表財務舞弊狀況,財務舞弊企業取值1,非財務舞弊企業取值0。State代表企業股權性質,國有企業取值1,民營企業取值0。

參考Baucus and Near(1991)、Chen et al.(2006)、楊清香(2009)等的相關研究,本文選取企業市值(MV)、市賬比(PB)、資產收益率(ROA)、股權集中度(OWNC)、CEO是否兼任董事會主席(DUAL)、獨立董事比例(BIND)作為控制變量。各變量定義如下:市值取年末市值的自然對數;市賬比為年末市值與總資產之比;資產收益率為凈利潤與總資產之比;股權集中度取按前十大股東持股比例計算的赫芬達爾指數;CEO兼任董事會主席則DUAL取1,否則取0;獨立董事占比大于等于全部樣本均值則BIND取1,否則取0。此外,本文還加入了行業虛擬變量(Industry)和年度虛擬變量(Year)。

模型中的系數?琢1反映企業高管聲譽與財務舞弊的相關性,系數?琢3反映國有控股的存在是否會對企業高管聲譽與財務舞弊之間的關系產生增量影響。如果?琢3顯著為負,說明財務舞弊事件曝光后,國有上市企業高管聲譽受影響的可能性低于民營上市企業,則假設H1能夠得到驗證。

為驗證假設H2,本文對全部財務舞弊樣本進行兩種分類:一種是按照財務舞弊性質,將全部樣本分為信息披露類財務舞弊和非信息披露類財務舞弊兩個子樣本;另一種則是按照企業因財務舞弊受監管部門處罰的類型,將全部樣本分為監管部門口頭處罰和監管部門實質性處罰兩個子樣本。信息披露類財務舞弊和受到監管部門實質性處罰的財務舞弊被視為性質嚴重的財務舞弊。筆者運用上述模型對財務舞弊子樣本進行邏輯回歸,如果只有性質不嚴重的財務舞弊子樣本的系數?琢3顯著為負,則假設H2得到驗證。

四、實證分析與結果

(一)描述性統計

表1給出了模型各主要變量的描述性統計分析結果,按照全部樣本、財務舞弊企業樣本和非財務舞弊企業樣本分欄列示。表1顯示,無論從均值還是中位數看,財務舞弊企業的高管聲譽(Reputation)受影響程度明顯高于非財務舞弊企業。同時,財務舞弊企業的市賬比(PB)明顯高于非財務舞弊企業,資產收益率(ROA)明顯低于非財務舞弊企業。由此可見,業績不佳卻被市場高估股價的上市企業更有可能進行財務舞弊。

(二)回歸分析

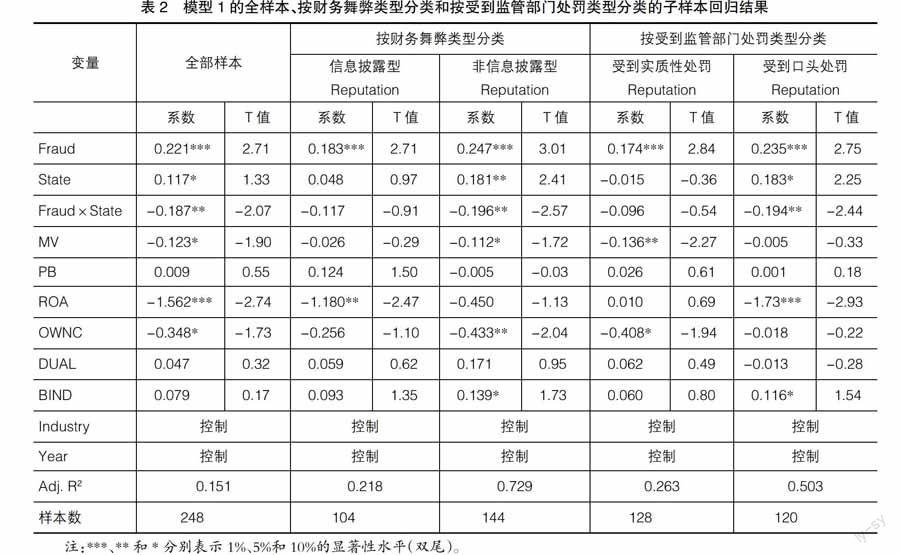

根據模型1對全部樣本進行邏輯回歸,檢驗股權性質對財務舞弊與高管聲譽之間關系的影響,回歸結果如表2所示。表2顯示,高管聲譽(Reputation)與財務舞弊(Fraud)顯著正相關,說明當上市企業出現財務舞弊并且被監管部門曝光后,高管聲譽會受到影響;高管聲譽(Reputation)與財務舞弊和股權性質交互項(Fraud×State)的相關系數為-0.187,并在5%的顯著性水平通過了檢驗,說明當財務舞弊事件曝光后,國有上市企業高管聲譽受影響的程度要比民營上市企業更低,與假設H1的預期相符,即假設H1成立。

如前所述,為驗證假設H2,本文將全部樣本進一步按財務舞弊類型分為信息披露型財務舞弊和非信息披露型財務舞弊兩個子樣本,按受到監管部門處罰類型分為實質性處罰和部門口頭處罰兩個子樣本,仍然運用模型1進行邏輯回歸。表2顯示,在按財務舞弊類型和按受監管部門處罰類型分類的兩個子樣本回歸結果中,財務舞弊(Fraud)系數都顯著為正,說明上市企業高管聲譽受財務舞弊影響程度對于財務舞弊類型和受監管部門處罰類型并不敏感,即任何類型的財務舞弊曝光都會使上市公司高管聲譽受到影響。而財務舞弊和股權性質交互項(Fraud×State)的回歸系數僅在非信息披露型財務舞弊子樣本中顯著為負,財務舞弊和股權性質交互項(Fraud×State)的回歸系數僅在受到監管部門口頭處罰的財務舞弊子樣本中顯著為負,并且都在5%的顯著性水平通過了檢驗,說明只有當財務舞弊類型為非信息披露型或者財務舞弊行為受監管部門處罰類型為口頭處罰時,即財務舞弊性質不嚴重從而不會引起公眾的廣泛關注時,國有上市企業高管聲譽受影響程度才顯著低于民營上市企業。與假設H2的預期相符,即假設H2成立。

五、研究結論與政策建議

本文選擇2001—2011年滬深兩市因財務違規被證監會或證券交易所公開處罰的124家財務舞弊上市公司及124家配對非財務舞弊上市公司作為研究對象,構建模型實證檢驗財務舞弊對不同股權性質上市公司高管聲譽的影響,研究發現,我國國有企業的股權集中阻礙了公司治理的有效性,降低了高管對企業的經管責任和聲譽激勵機制的作用,從而導致國有上市企業高管聲譽受財務舞弊影響的程度通常顯著低于民營上市企業,當財務舞弊事件性質并不嚴重而且沒有引起公眾的普遍關注時尤其如此。

本文的研究結論對于轉型階段持續推進和夯實深化我國國有企業改革、加強國有企業內部治理結構和外部制度環境建設、充分發揮聲譽激勵機制和媒體監督的治理效應具有重要的理論和政策意義:(1)國有企業應當切實采取措施提高公司治理水平,建立合理的股權結構,完善董事會構成和薪酬激勵制度安排,實現國有企業高管激勵由隱形激勵向顯性激勵轉換,促使高管努力為股東創造財富并關注公司長期績效,減少財務舞弊等短期機會主義行為。(2)加大力度推行國有企業改革,徹底取消國企領導職位與行政級別掛鉤制度,降低政治關聯帶來的掣肘,避免高管在決策中更多考慮自身行政級別的提升而非企業長遠發展,從而造成決策的短期性和滋生財務舞弊行為。(3)積極建立競爭有效的經理人市場,促使國有企業高管積極參與經理人市場競爭,充分發揮與經理人市場競爭選聘機制緊密聯系的聲譽激勵機制和媒體監督治理作用。

【參考文獻】

[1] Baucus M, Near J. Can Illegal Corporate Behavior Be Predicted?An Even History Analysis [J]. Academy of Management Journal,1991,34(1):9-36.

[2] Karpoff J, Lee D, Martin G.The Consequences to Managers for Financial Misrepresentation[J]. Journal of Financial Economics,2008,88(2):193-215.

[3] Fan J, Wong T, Zhang T. Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of Chinas Newly Partially Privatized Firms [J]. Journal of Financial Economics,2007,84(2):330-357.

[4] 梁杰,王璇,李進忠.現代公司治理結構與會計舞弊關系的實證研究[J].南開管理評論, 2004(7):47-51.

[5] 楊清香,俞麟,陳娜.董事會特征與財務舞弊[J].會計研究,2009(7):64-70.

[6] Firth M, Fung P, Rui O. Firm Performance, Governance Structure, and Top Management Turnover in a Transitional Economy[J]. Journal of Management Studies,2006,43(6): 1289-1330.

[7] 龔玉池.公司績效與高層更換[J].經濟研究,2001(10):75-82.

[8] 丁友剛,宋獻中.政府控制、高管更換與公司業績[J].會計研究,2011(6):70-96.

[9] 袁春生,吳永明,韓洪靈.職業經理人會關注他們的市場聲譽嗎——來自中國資本市場舞弊行為的經驗透視[J].中國工業經濟,2008(7):151-160.

[10] Shleifer A, Vishny R. Large Shareholders and Corporate Control [J]. Journal of Political Economy,1986,94(3):461-488.

[11] Chen G, Firth M, Rui O. Ownership Structure, Corporate Governance, and Fraud: Evidence from China [J].Journal of Corporate Finance,2006,12(3):424-448.