創(chuàng)業(yè)板IPO效應的代理問題研究

2015-11-10 23:20:18徐博韜

會計之友 2015年22期

徐博韜

【摘 要】 中國創(chuàng)業(yè)板上市公司IPO后業(yè)績下滑現(xiàn)象即IPO效應普遍存在,文章從雙重代理理論尋求IPO效應的解釋。以2009年至2010年在創(chuàng)業(yè)板上市的98家公司為研究樣本,以管理層持股表征第一類代理問題、大股東控股比例表征第二類代理問題,驗證代理問題與IPO效應的關系。研究結(jié)果發(fā)現(xiàn):管理層持股比例對IPO效應的影響存在區(qū)間效應呈倒U形;大股東控股比例與IPO效應存在顯著正相關關系。研究結(jié)論為公司所有者采用股票期權(quán)的公司治理提供了參考,并提請IPO監(jiān)管部門注意審核大股東持股比例狀況。

【關鍵詞】 IPO效應; 雙重代理理論; 創(chuàng)業(yè)板

中圖分類號:F830.91 文獻標識碼:A 文章編號:1004-5937(2015)22-0041-05

一、引言

中國深圳創(chuàng)業(yè)板于2009年10月創(chuàng)立,以培養(yǎng)科技型、成長型企業(yè)為目的,旨在為具有發(fā)展?jié)摿Φ闹行∑髽I(yè)提供籌資場所,是主板和中小板市場的補充。創(chuàng)業(yè)板相對于主板市場,門檻設置相對較低,但在監(jiān)管力度上更加嚴格。本文統(tǒng)計了2009年至2012年的創(chuàng)業(yè)板上市公司,2009年年末 36家公司市值1 610億元,2010年年末153家公司市值7 365億元,2011年年末281家公司市值7 434億元,2012年年末355家公司市值8 731億元。由以上統(tǒng)計數(shù)據(jù)可見,創(chuàng)業(yè)板上市公司數(shù)量逐年穩(wěn)步增長,但總市值卻在2010年快速增長后呈疲軟狀態(tài)。

中國創(chuàng)業(yè)板市場公司上市后的業(yè)績表現(xiàn)不佳,是否同主板市場一樣存在著業(yè)績下滑的IPO效應(后文所指IPO效應均指業(yè)績下滑的IPO效應)?從1970年起,國外學者就注意到上市公司IPO后的低業(yè)績表現(xiàn),Stoll & Curley(1970)基于美國小企業(yè)的首發(fā)價、首發(fā)當日收盤價和一年后的市價對比,發(fā)現(xiàn)了IPO抑價。隨后Stern & Bornstein(1985),Ritter(1991)均證實了IPO抑價、IPO熱銷現(xiàn)象,這種業(yè)績變化主要體現(xiàn)為業(yè)績下滑。關于IPO之后業(yè)績下滑的原因,目前主要有擇機上市、盈余管理、代理成本等解釋。本文以雙重代理理論為基礎,從管理層的第一類代理和大股東的第二類代理問題角度,驗證中國創(chuàng)業(yè)板這個資本市場新板塊的IPO效應。

雖然Mikkelson Partch & Shah(1997)基于美國公司,Georgen(2003)基于英國和德國公司的實證檢驗,均得出管理層持股比例下降導致代理成本增加,但并不能解釋IPO后公司經(jīng)營業(yè)績的下降。中國學者盧文彬、朱紅軍(2001),薛爽、王鵬(2004)等以中國主板新上市公司為研究樣本得出存在IPO效應,并證實了中國上市公司IPO后業(yè)績下滑嚴重。杜傳文、葉乃杰、范志敏(2010)研究發(fā)現(xiàn)中國中小企業(yè)板整體存在IPO效應。關于IPO效應的影響因素基于管理層持股的研究,吳淑琨(2002)發(fā)現(xiàn)管理層持股比例對公司業(yè)績影響的拐點為0.98%,馬施、李娜(2010)則進行了管理層持股比例與公司業(yè)績呈現(xiàn)曲線走勢圖的研究。

管理層持股是公司治理中重要的內(nèi)部治理因素之一,前期我國學者對IPO效應的研究對象選擇主要集中于主板和中小企業(yè)板,由于創(chuàng)業(yè)板成立時間較短,關于創(chuàng)業(yè)板的研究較少。目前我國學者普遍贊同公司治理結(jié)構(gòu)的改善能夠顯著提高公司業(yè)績,但就公司治理因素如管理層持股、獨立董事占董事會人數(shù)比例、董事會規(guī)模等對業(yè)績的具體影響還存在爭議,尤其基于IPO效應的研究更是對完善資本市場公司財務管理具有重要的現(xiàn)實意義。大股東持股是我國企業(yè)的另一凸顯問題,目前研究證實中國同樣存在大股東通過盈余管理操縱公司利潤獲利,也有部分研究證實中國大股東通過關聯(lián)交易、占款等方式侵占小股東利益,但大股東持股比例和IPO效應基于創(chuàng)業(yè)板塊是否具有關系值得檢驗。本文以中國2009—2010年上市的創(chuàng)業(yè)板公司為研究樣本,研究管理層表征的第一類代理問題和大股東持股表征的第二類代理問題與IPO效應之間的關系。

本文的創(chuàng)新體現(xiàn)在如下兩個方面:(1)研究視角。目前學者基于主板市場從盈余管理、機會窗口、代理成本等視角研究IPO效應,而本文以高成長性的創(chuàng)業(yè)板市場上市公司為研究對象,驗證創(chuàng)業(yè)板上市公司是否具有IPO效應。(2)變量選擇。以前學者多用每股收益作為IPO效應衡量的被解釋變量,而本文充分考慮IPO后股本變動對每股收益的影響,剔除股本和資產(chǎn)增加對結(jié)果的干擾,選取銷售凈利率下降幅度來衡量上市公司IPO效應度量。

二、研究假設的提出

本文統(tǒng)計發(fā)現(xiàn),中國創(chuàng)業(yè)板管理層持股現(xiàn)象普遍,2009年上市的36家公司中35家有股權(quán)激勵,管理層持股比例平均為41.43%;2010年上市的117家上市公司中有106家公司有股權(quán)激勵,管理層持股比例平均為46.19%。管理層持股是公司所有者讓渡一部分股權(quán)給管理者,以縮小管理層和所有者之間的代理成本,使管理者更好地為股東和公司利益服務,是現(xiàn)代公司制度在公司治理層面上的一種創(chuàng)新性的制度設計。但這種股權(quán)讓渡多少比例合適,怎樣的讓渡才能達到更有效的股權(quán)激勵是這項制度實施的現(xiàn)實問題。

Holderness(1999)研究發(fā)現(xiàn)當管理層持股比例小于5%時,業(yè)績與管理層持股比例呈正相關關系;隨著管理層持股比例增加,管理層對公司的控制權(quán)增大,管理層增大自身財富的同時降低了公司價值,掘壕自守現(xiàn)象產(chǎn)生。吳淑琨(2002)基于中國主板市場公司樣本,發(fā)現(xiàn)當管理層股權(quán)低于0.98%時,能夠促進公司業(yè)績,但當管理層股權(quán)高于0.98%時,隨著持股比例的上升公司業(yè)績卻在下降。馬施、李娜(2010)發(fā)現(xiàn)當上市公司為國有控股形式時,管理層持股比例與公司業(yè)績呈N型走勢,而非國有控股公司呈倒U型走勢。

管理層利用信息優(yōu)勢進行在職消費,所以現(xiàn)代公司治理觀認為,基于委托代理理論的委托代理關系導致管理層的逆向選擇甚至道德風險。管理層持股并不是減緩代理成本的“靈丹妙藥”,雖然管理者也會受到公司所有者的約束,但管理層持股比例的高低會改變管理層對公司的控制權(quán)。當管理者持有一部分公司股權(quán)時,管理者的人力資本要素得到了肯定,管理層與公司利益趨同。然而,隨著管理層持股比例的提高,管理層擁有了公司部分的控制權(quán),便有動機出于逐利性,利用信息優(yōu)勢減少甚至擺脫所有者對自身的監(jiān)控。此時管理層持股不是減緩了股東與管理者之間的代理成本,而是通過在職消費、過度投資等形式增加代理成本。但當管理者持股比例高到一定程度時,管理者成為了所有者的雙重身份,此時管理者集經(jīng)營權(quán)和控制權(quán)于一身,則會全力服務于公司,提升公司價值,此時代理成本又逐步縮減。

基于以上分析,本文提出假設1。

假設1:管理層持股比例與創(chuàng)業(yè)板上市公司IPO效應呈倒U型關系。

股權(quán)集中度是公司治理的重要因素之一,表現(xiàn)在公司股權(quán)集中于少數(shù)大股東手中還是各股東分散持有,其中第一大股東持股比例是衡量公司股權(quán)分散程度的主要指標。上市公司股權(quán)相對集中,大股東因自身利益與公司利益高度一致,管理層的激勵效應得到較大發(fā)揮。根據(jù)委托代理理論,此時所有者對管理層的監(jiān)督成本相對較小,有利于提升公司業(yè)績。但股權(quán)相對集中也會引發(fā)一股獨大的問題,上市公司在IPO前有盈余管理動機,會粉飾會計利潤達到上市條件,還發(fā)現(xiàn)股權(quán)集中度高的上市公司在IPO后經(jīng)營業(yè)績下滑幅度更大,認為股權(quán)集中能更好地操控盈余。根據(jù)代理理論的第二類代理問題,股權(quán)集中度高的公司,大股東通過擔任董事會等管理職務參與公司管理,可能利用信息優(yōu)勢侵占小股東利益,即壕溝效應。

根據(jù)以上分析,本文將第一大股東持股比例作為股權(quán)集中度的衡量指標,認為股權(quán)越集中的上市公司其經(jīng)營業(yè)績在IPO后下滑更為嚴重,而股權(quán)相對分散的上市公司經(jīng)營業(yè)績下滑平緩,由此提出假設2。

假設2:第一大股東持股比例與創(chuàng)業(yè)板上市公司IPO效應呈正相關關系。

三、研究設計

(一)樣本選擇與數(shù)據(jù)來源

為了考察創(chuàng)業(yè)板上市公司的IPO效應,本文以上市公司后兩年業(yè)績均值與IPO前三年業(yè)績均值進行對比。選擇中國創(chuàng)業(yè)板2009—2010年上市的153家上市公司為研究樣本,剔除管理層持股比例為零的12家公司,每股收益缺失的5家公司,剩余有效公司樣本量136家。為了研究管理層持股比例對IPO效應的影響是否存在區(qū)間效應,剔除IPO后銷售凈利率未下滑的36家上市公司,剔除金融保險類上市公司及其他變量存在缺失的數(shù)據(jù),最終得到98家創(chuàng)業(yè)板上市公司為研究樣本。本文所選公司樣本數(shù)據(jù)來源于國泰安數(shù)據(jù)庫及深圳證券交易所網(wǎng)站公布的創(chuàng)業(yè)板上市公司上市招股說明書。

(二)主要變量定義

1.被解釋變量

創(chuàng)業(yè)板致力于為高科技中小公司提供融資平臺,上市條件審查時較為關注公司的成長能力和盈利能力,體現(xiàn)在對主營業(yè)務收入和凈利潤的嚴格要求上①。但僅憑主營業(yè)務收入和凈利潤水平難以評價上市公司真實的業(yè)績狀況,即使公司主營業(yè)務收入增長較快,也只能說明公司在產(chǎn)品銷售和服務上取得較大進步,但收入轉(zhuǎn)換為利潤的能力無法衡量。陳祥有(2010)證實,銷售凈利率不受IPO募集資金的影響,因此本文選擇盈利能力中的銷售凈利率IPO前后下降幅度作為衡量公司IPO效應的指標。

2.解釋變量

本文主要研究管理層持股比例對IPO效應的影響,即管理層持股比例的高低是否會顯著改變上市公司經(jīng)營業(yè)績,為了消除變量間在數(shù)量級和量綱上的差異,將持股比例進行平方和三次方,檢驗管理層持股比例與IPO效應關系。因中國股權(quán)集中型股權(quán)結(jié)構(gòu)普遍,所以用第一大股東持股比例體現(xiàn)股權(quán)制衡度,檢驗股權(quán)制衡度與IPO效應的關系。

3.控制變量

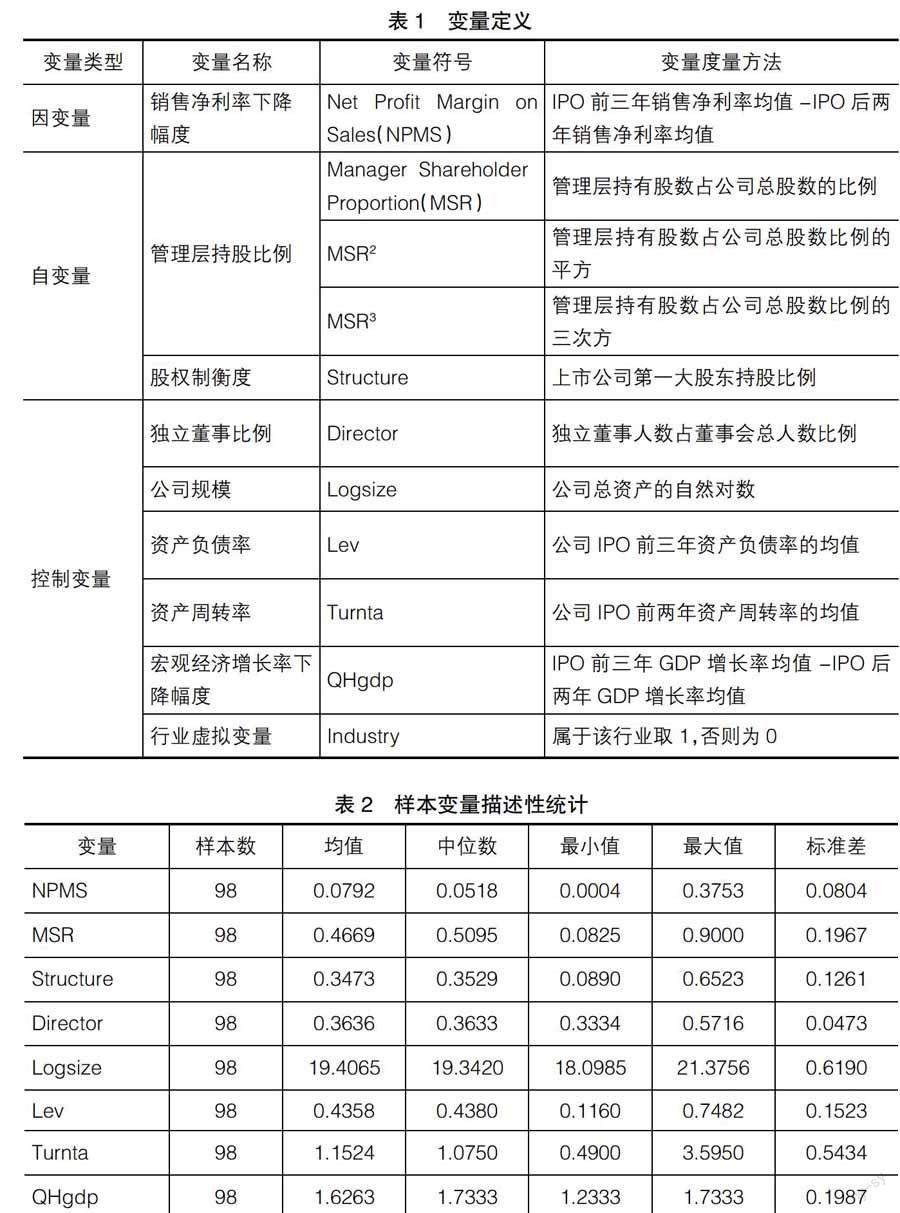

結(jié)合以前學者研究經(jīng)驗,將獨立董事比例、公司規(guī)模取對數(shù),經(jīng)營效率、償債能力、公司行業(yè)和宏觀經(jīng)濟形勢作為控制變量。考慮到創(chuàng)業(yè)板成立于2009年10月,2008年恰逢全球金融危機,為了排除外界宏觀經(jīng)濟形勢對公司業(yè)績的影響,所以本研究還選擇了宏觀經(jīng)濟形勢作為控制變量。其中的行業(yè)考慮是證監(jiān)會對上市公司行業(yè)區(qū)分標準和創(chuàng)業(yè)板上市公司行業(yè)分布特點,將樣本公司分為制造業(yè)行業(yè)、交通運輸業(yè)和其他并進行虛擬變量控制。各變量定義如表1。

(三)研究模型

本文旨在從代理理論角度對創(chuàng)業(yè)板上市公司IPO效應進行研究,根據(jù)代理理論的兩個層級,將管理層持股比例和第一大股東持股比例作為解釋變量,構(gòu)建關于代理成本和IPO效應之間的回歸模型(1)。

NPMS=?墜+?茁1*MSR(MSR2

& MSR3) + ?茁2*Structure +

?茁3*Director + ?茁4*Logsize +

?茁5*Lev + ?茁6*Turnta +?茁7*

QHgdp+?茁8*Industry+?著 (1)

四、實證結(jié)果與分析

(一)描述性統(tǒng)計

表2報告了本文主要變量的描述性統(tǒng)計。由表2可見,衡量IPO效應的被解釋變量銷售凈利率下降幅度(NPMS)均值為7.92%,說明IPO后創(chuàng)業(yè)板公司整體有較大幅度業(yè)績下滑。解釋變量中管理層持股比例(MSR)最低為8.25%,最高達90%,均值為46.69%,這可能與我國創(chuàng)業(yè)板上市公司有較多民營公司性質(zhì)有關。第一大股東持股比例(Structure),最小為8.90%,最大為65.23%,均值為34.73%,表明我國創(chuàng)業(yè)板上市公司一股獨大現(xiàn)象明顯。獨立董事比例在33.34%和57.16%之間,且中位數(shù)為36.33%,這與中國證監(jiān)會《關于在上市公司建立獨立董事制度的指導意見》規(guī)定上市公司董事會成員中應當至少包括三分之一獨立董事有關。

(二)相關性分析

表3報告了主要變量的相關系數(shù)矩陣。由表3可見,銷售凈利率下降幅度(NPMS)與管理層持股比例(MSR)之間的相關系數(shù)為0.129,且不顯著,需進一步驗證其關系。銷售凈利率下降幅度(NPMS)與資產(chǎn)負債率(Lev)、資產(chǎn)周轉(zhuǎn)率(Turnta)顯著負相關,與第一大股東持股比例(Structure)、獨立董事比例(Director)和宏觀經(jīng)濟下降幅度(QHgdp)顯著正相關。模型中各變量間相關系數(shù)基本都在0.35以下,表明變量間的共線性較弱,模型設定較為合理。

(三)回歸分析

表4報告了回歸結(jié)果。由表4可見,分別對模型進行的三次回歸結(jié)果中,同時引入管理層持股比例一次方(MSR)和持股比例的平方(MSR2)時,與銷售凈利率下降幅度(NPMS)系數(shù)顯著,但管理層持股比例一次方時系數(shù)為正,而管理層持股比例平方時系數(shù)為負,表明管理層持股比例對IPO效應的影響呈現(xiàn)倒U形走勢,兩者之間存在著較為明顯的區(qū)間效應,假設1得以初步證實。當管理層持股比例在較低的一個區(qū)間時,隨著管理層持股比例的增加,上市公司IPO后的銷售凈利潤率下降幅度隨之增大,表明這區(qū)間段內(nèi)掘壕自守效應發(fā)揮了主要作用。管理層對公司的控制力加強后,有利用職權(quán)謀取私利而降低公司價值,產(chǎn)生的代理成本超過了激勵效應。當管理層持股比例超過拐點時,管理層擁有了公司股權(quán)的控制權(quán),所有者和管理者的雙重身份使激勵效應增大,代理成本降低,產(chǎn)生的激勵效應超過了代理成本,驗證了假設1。

由表4還可見股權(quán)制衡度(Structure)與銷售凈利率下降幅度(NPMS)系數(shù)呈顯著正相關關系。根據(jù)代理理論的第二類代理問題,大股東通過擔任董事會等管理職務參與公司管理,可能利用信息優(yōu)勢侵占小股東利益。表4的回歸結(jié)果驗證了股權(quán)越集中的上市公司其經(jīng)營業(yè)績在IPO后下滑更為嚴重,而股權(quán)相對分散的上市公司經(jīng)營業(yè)績下滑平緩,假設2得以驗證。

(四)穩(wěn)健性檢驗

為了考察管理層持股比例對IPO效應的影響存在區(qū)間效應結(jié)論的穩(wěn)健性,本文以成長能力相關的凈利潤增長率下滑幅度(GRNP)作為衡量IPO效應的指標,同樣進行了三次逐步回歸,具體結(jié)果見表5。從表5可見,同樣是同時引入管理層持股比例一次方(MSR)和持股比例的平方(MSR2)時系數(shù)顯著,但管理層持股比例一次方時系數(shù)為正,而管理層持股比例平方時系數(shù)為負,表明管理層持股比例對IPO效應的影響呈現(xiàn)倒U形,兩者之間存在明顯的區(qū)間效應。

五、研究結(jié)論及啟示

本文針對創(chuàng)業(yè)板上市公司上市后業(yè)績下滑現(xiàn)象,研究創(chuàng)業(yè)板上市公司IPO效應。以雙重代理理論為基礎,在已有研究成果基礎上以98家創(chuàng)業(yè)板上市公司為研究樣本,研究管理層持股和第一大股東持股對IPO效應的影響,得出如下研究結(jié)論:

(1)管理層持股比例對IPO效應的影響存在區(qū)間效應,當管理層持股比例低于利益趨同區(qū)間時,管理層持股比例和IPO效應呈負相關關系;當管理層持股比例處于掘壕自守區(qū)間時,管理層持股比例和IPO效應呈正相關關系。

(2)第一大股東持股比例越高,創(chuàng)業(yè)板上市公司IPO效應越明顯;創(chuàng)業(yè)板上市公司IPO后業(yè)績下滑具有普遍性。

通過以上研究結(jié)果可以看出,雖然管理層持股與IPO效應之間并不是簡單的線性關系,但存在降低公司價值的區(qū)間。股東對管理層實施股票期權(quán)激勵時,不能簡單認為管理者持股比例越高,激勵效應越大,還應綜合考慮管理層持股份額總和對公司的控制能力和股東對管理層實施監(jiān)控的能力等因素。公司所有者要讓激勵效應持續(xù),應當建立與管理層持股激勵相匹配的約束機制,如加強對管理層的績效考核、增加管理層的違規(guī)成本等。第一大股東持股比例與創(chuàng)業(yè)板上市公司IPO效應負相關的結(jié)論支持了前期研究得出的第一大股東持股比例越高,越容易操縱盈余,促使企業(yè)IPO前后表征業(yè)績差距巨大。在此提醒政策審核部門對存在大股東的IPO公司加強事前審核和事后的業(yè)績考核,以更好地保護投資者,促進資本市場發(fā)展,提高社會資源配置效率。

【參考文獻】

[1] 陳祥有.A股發(fā)行公司IPO前盈余管理與IPO后經(jīng)營業(yè)績的實證研究[J].財經(jīng)理論與實踐,2010(1):62-65.

[2] 杜傳文,葉乃杰,范志敏.中小企業(yè)板IPO效應研究——基于創(chuàng)業(yè)投資的視角[J].浙江社會科學,2010(11):40-53.

[3] 盧文彬,朱紅軍.IPO公司經(jīng)營業(yè)績變動與股權(quán)結(jié)構(gòu)研究[J].財經(jīng)研究,2001(4):45-52.

[4] 吳淑琨.股權(quán)結(jié)構(gòu)與公司績效的U型關系研究——1997—2000年上市公司的實證研究[J].中國工業(yè)經(jīng)濟,2002(1):80-87.

[5] 薛爽,王鵬.影響上市公司業(yè)績的內(nèi)部因素分析[J].會計研究,2004(3):78-87.

[6] Mikkelson H, M. Partch, K. Shah. Ownership and Operating Performance of Companies that Go Public[J],Journal of Financial Economics,1997(3):281-307.

[7] Ritter J R. The Long-Run Performance of Initial Public Offerings[J].The Journal of Finance, 1991(1):3-27.

[8] R kevin. Why New Issues Are Underpriced, Journal of Financial Economics, 1986(15):187-212.

[9] Stoll H R, Curley A J. Small Business and the New Issue Market for Equities[J]. Journal of Financial and Quantitative Analysis,1970(3):309-322.