關于優化地質調查國撥項目執行率的幾點思考

——以地質類高校為例

2015-11-02 11:06:50姜久華

中國管理信息化 2015年22期

姜久華,涂 玲

(中國地質大學(武漢) 財務處,武漢 430074)

關于優化地質調查國撥項目執行率的幾點思考

——以地質類高校為例

姜久華,涂 玲

(中國地質大學(武漢) 財務處,武漢 430074)

地質調查國撥項目(地調國撥項目)支出分為非票據支出與票據支出兩個方面,其執行率的優化從以上兩個方面入手,包括:提高非票據支出成本核算的準確性;提高票據支出的真實性、可靠性、及時性及票據支出手續的規范性、完整性。

地質調查;國撥項目;優化執行率

地調國撥項目是地質工作中具有高度探索性的一類項目,具有以下財務特點:①嚴格按照國家相關文件進行預算編制,并經上級審核批準通過;②嚴格按照預算進行項目支出,允許非重點項目10%的預算額度進行調整;③要求新開項目當年度預算執行率達到80%;④地調國撥項目一般續作2-3年,相應的允許當年經費未執行部分在未來1-2年內執行完畢,否則將上繳國庫。可見,地調國撥項目對預算支出的執行率要求十分高,其優化執行率的最終目的是為了嚴格按照預算內容與進度進行項目執行,將每一分錢真實、可靠地用在項目執行上,達到國家大力投資該項目的最終目的。本文旨在探討優化地調國撥項目執行率的方法,以期為這類項目財務管理提供借鑒。

1 地質調查國撥項目核算的基本特點

1.1非票據支出與票據支出

根據中地調函〔2010〕88號文件,地調國撥項目經費支出可分為非票據支出和票據支出,非票據支出包括以成本費用核算形式直接分攤的水電暖費、維修費及設備費等、根據相關政策項目參與人員發放的人員費。票據支出包括以發票形式進行核算的辦公費、印刷費、郵電費、交通費、會議費、專用材料費、勞務費、委托業務費、維修費、設備費及其他費用。

1.2報賬時間集中

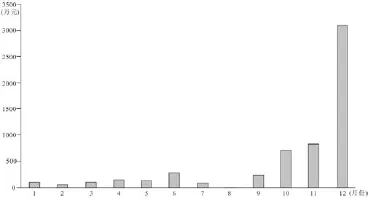

目前,地調國撥項目的項目核算形式主要為票據核算,通過發票報銷方式執行。多年來,地調國撥項目始終存在年底集中報賬的問題。以2014年度報賬金額分布圖可以看出,7月份形成上半年的小高峰,原因是學生畢業還款、項目組出野外借款等。10、11月份開始形成下半年較高的工作量,在12月份達到頂峰(見圖1)。

圖1 2014年各月份報賬情況

1.3當年下達項目預算額度支出比例低

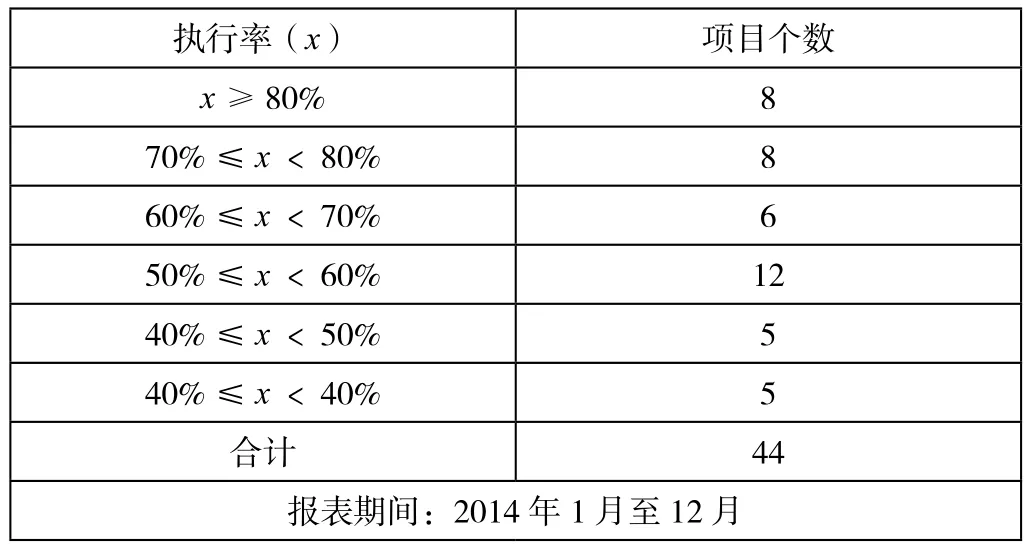

地調國撥項目當年下達額度允許續作年限內花完,屆時將上繳國庫,使得項目負責人前期報賬的積極性很小,項目負責人當年度預算執行率十分低,以2010-2014年共計5年的國撥項目下達經費為例(見表1),除了2011年的下撥經費本年度執行率達到了70%以上,其他4年的本年執行率都在59%-64%,均低于國家要求的80%執行率標準。

表1 當年下達經費本年執行率表

同時,以2014年下達經費為例(見表2),2014年共計44個項目,執行率超過80%的僅有8個,而執行率在60%以下的共計22個。

表2 2014年下達經費本年執行率統計表

綜上所述,地調國撥項目當年下達經費的執行率偏低,當年達到預算執行率標準的項目個數偏低。

1.4項目核算不規范

項目核算不規范主要為票據支出方面:虛假支出、假發票、政府采購商品自行購買、公對公現金付款、相關合同手續不全、偽造簽字蓋章、野外包干證明野外出差地簽章不合格、野外租車租私車、辦公用品、耗材、勞保用品等缺少明細清單、固定資產、耗材、資料未入庫等等。

1.5未按照項目預算進行支出

未按照項目預算進行支出主要包括:甲類項目、乙類項目經濟分類支出存在額度超支、結余的情況,外協項目未按照預算單位進行,甲類項目手段未按照預算額度、手段內容進行支出等。

2 優化地質調查項目執行率的思路

針對以上地調國撥項目核算的基本特點,結合筆者多年地調國撥項目核算、財務管理等方面積累的經驗,提出以下幾點優化執行率的思路。

2.1提高財務部門地調項目財務管理水平

2.1.1成本費用核算

項目在實施過程中,會占用學校一定資源,進行水費、電費、維修費、設備使用及購置費、房屋使用費、物業管理費等的開支。對上述成本費用采用科學的成本費用測算辦法可以有效的提高地調國撥項目的執行率,但上述成本核算在實際操作中具有較大的難度,因此按照項目經費比例進行提取也不失科學性、嚴謹性。地調國撥項目以水費、電費、維修費、設備使用及購置費、房屋使用費、物業管理費等形式的成本費用占項目預算經費的10%-15%。

2.1.2合理的人員費編制

根據中地調函〔2010〕88號文件,人員費是指從事項目工作人員的工資及社會保障費用,包括基本工資、津貼補貼、“五險一金”等,每年一人參加各項目工作人月數之和不得超過12個月,編制人員費數額計算公式如下:人員費=參與項目人員按照績效計算所得勞務報酬-以工資形式下發的財政撥款部分。

根據項目規模不同,足額人員費的編制可達到項目額度的30%~40%,能夠合理、合規、有效地優化地調國撥項目執行率,但到目前為止所管理的絕大部分地調國撥項目人員費預算、支出僅僅達到了項目額度的5%~10%,其中項目參與人員的績效考評機制有待完善,項目參與人員工資中財政撥款部分有待相關機構測算。

2.2項目團隊培養專業的財務管理人員

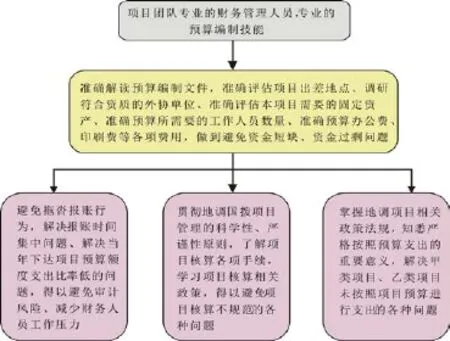

國家下達大規模地調國撥項目經費,目的是使各項目團隊能夠為祖國的地質發展做出一定的貢獻,每一筆經費的使用,都受到國家相關審計部門的嚴格監管。項目團隊培養專門的財務管理人員,認真研究國家相關財務政策,對項目財務進行宏觀及微觀把握,切實管理好國撥項目財務,具有十分重要的意義,是優化地調國撥項目執行率的有力辦法(見圖2)。

圖2 地調國撥項目高效管理流程

主要參考文獻

[1]中國地質調查局.中國地質調查局關于地質礦產調查評價項目預算編制和審查要求(試行)的通知(中地調函〔2010〕88號)[Z].2010.

[2]中國地質調查局.中國地質調查局關于做好2015年地質礦產調查評價專項立項論證工作的通知(中地調函〔2014〕426號)[Z].2014.

10.3969/j.issn.1673 - 0194.2015.22.021

TP311.52

A

1673-0194(2015)22-0028-02

2015-10-19

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

河北金融年鑒(2021年0期)2021-08-25 08:57:36

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化(高中版.高考數學)(2021年12期)2021-03-08 01:28:50

河北金融年鑒(2020年0期)2021-01-21 08:35:56

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57

現代企業(2015年2期)2015-02-28 18:45:09