企業使用ERP系統的優勢與挑戰

2015-10-27 01:32:00鄭濟孝

太原學院學報(社會科學版) 2015年2期

鄭濟孝

(1.太原學院財務會計系,山西 太原 030032;2.財政部財政科學研究所研究生部,北京 100142)

當前企業的管理控制和信息技術已經融為一體,ERP系統是會計與管理控制的重要技術基礎,它不僅僅是單純的會計系統,而且集中結合了企業規劃和控制過程。現代的ERP系統通過嵌入規范操作實現集中管理,解決企業最迫切的管理問題,從而提高企業經營績效。然而,企業在使用ERP系統過程中也存在一定的挑戰,有些挑戰甚至會導致整個企業的運營癱瘓,最終可能導致ERP系統預期整合或利益的承諾無法在實踐中實現。經過筆者歷時兩年對1200家企業使用ERP系統中基本的管理控制活動(使用ERP戰略、管理、操作控制活動)的調查研究,發現企業使用ERP系統的優勢與挑戰,探討企業采用ERP系統對管理存在益處和挑戰的原因,為企業進一步提高ERP系統的有效使用提供指導與幫助。

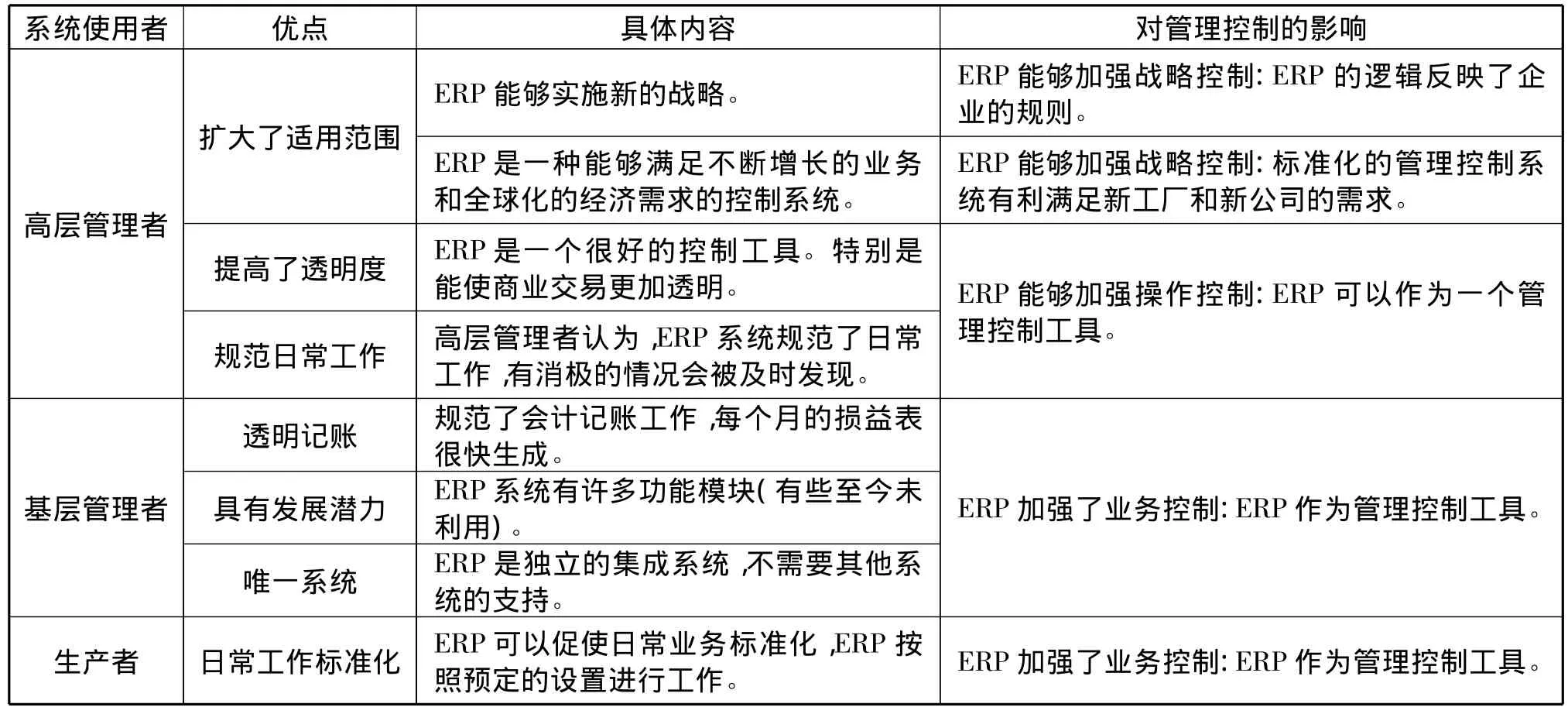

一、企業使用ERP的優勢

本次研究歸納整理出企業使用ERP系統的優點見表1,顯而易見在企業中使用ERP的主要優點有:

(一)提高企業透明度

從表1可以看出,ERP系統的一個優點是提高了企業經營管理的透明度。ERP系統被高層管理者認為是提高控制管理透明度的一個“神奇”工具。特別是,ERP系統可以快速便捷地收集并生成使用者所需的財務信息,因為ERP系統是一個獨立集成系統,而非單獨的數據收集系統,避免了信息孤島問題。

(二)有利于實施戰略控制

從表1可以看出,最高管理者使用ERP系統不但是為了實時提供月度財務報表,而且是為了建立和實施企業的戰略控制。特別是從高層管理的角度來看,ERP系統實現了對基于同一目標、同一會計處理原則、同一報表格式的多個業務單位的集中控制,有利于多個業務單位的集成,有效實施企業戰略控制。ERP系統實施后,將會形成生產的高度標準化、規范化、嚴格的計劃、監控和集中控制系統并實時反饋。

(三)有利于企業全球化標準

ERP系統的一個決定性優勢是促進企業進行全面標準化管理。ERP的標準化管理很容易滿足(購買或建立)新工廠的需求。此外,在一個標準化系統中必然包含著組織文化的潛在變化,使用ERP系統有利于企業經營模式的改革[1]。

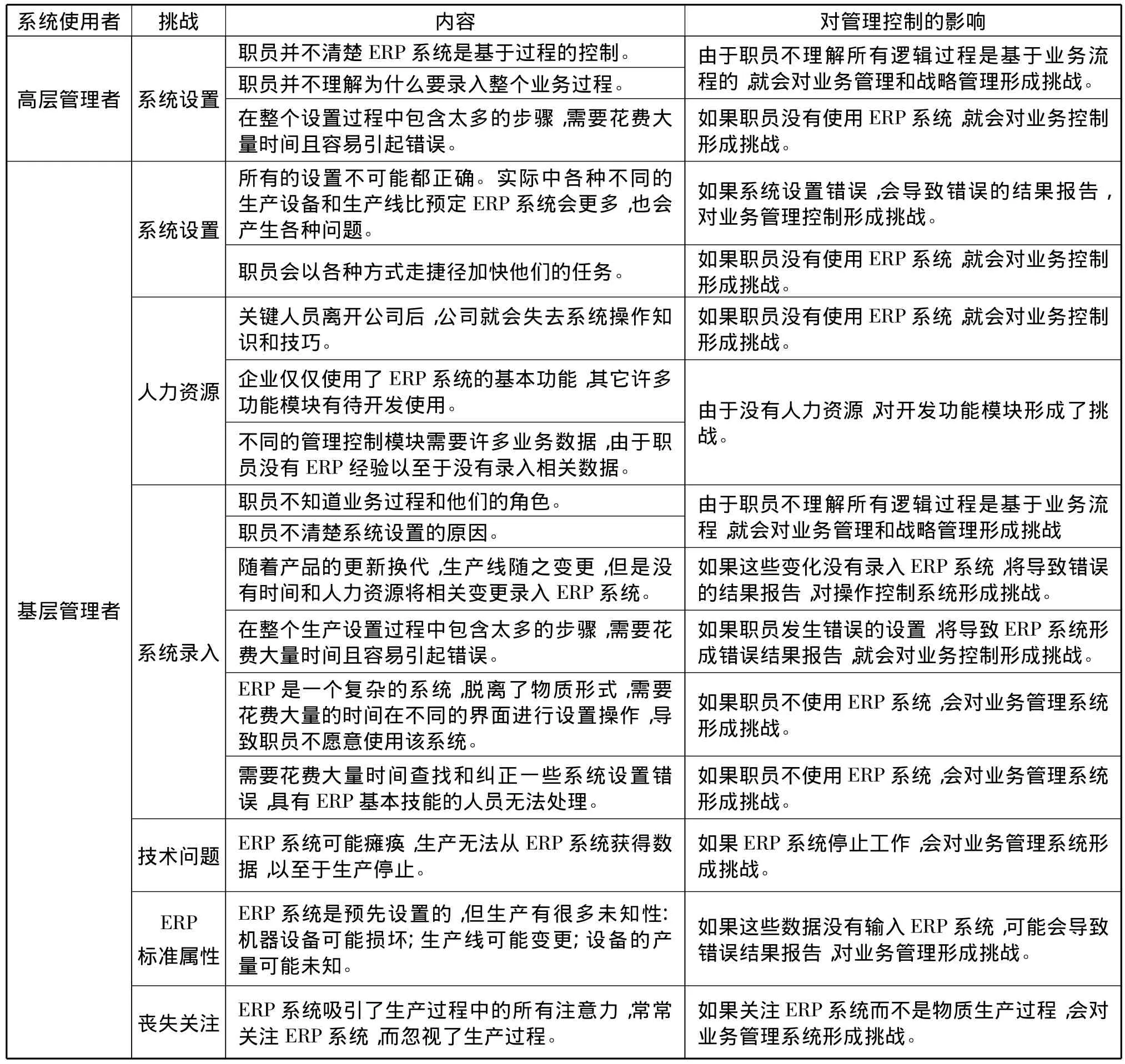

二、企業使用ERP系統帶來的挑戰和沖突

本次研究歸納整理出企業在ERP系統日常使用中面臨的主要挑戰見表2,很顯然企業使用ERP系統面臨的主要挑戰是錯誤的系統設置和專業技術人才的缺乏。

表1 使用ERP系統主要的優勢

(一)系統設置

在系統設置可以分為以下幾種情形:

第一,業務流程的吸收同化。ERP系統需要整個企業非常嚴格地遵守系統的業務流程和業務模型標準。為了維護ERP系統功能所需要的業務標準,對人員的管理訓練尤為重要。然而,通過調查發現,大多數企業在ERP系統啟動三四年后,員工仍然不知道其業務流程是什么及與企業的經營有何關系,最終導致職員并不理解系統設置在ERP系統不同業務流程中的重要地位,為之后系統相關參數的設置和初始數據的錄入造成潛在錯誤風險。

第二,繁重的數據輸入。系統操作人員在輸入過程中真正的問題是錯誤的日積月累。在啟用系統前要完成所有的系統設置,并錄入初始數據完成初始化。系統操作人員面臨時間緊迫、數據繁雜、對新的軟件系統不熟練精通以及不清楚系統設置和初始數據錄入對未來系統運行中的影響等一系列問題,從而導致系統設置錯誤。系統啟用后,由于生產過程的不間斷必然要求系統持續運行,但是有的系統設置錯誤需要停止系統重新設置才能更正或修復。這意味著在ERP系統使用以后發現的一些系統設置錯誤無法修改,這些錯誤將會隨著系統運行持續存在,最終導致ERP系統無法正常運行甚至癱瘓。

最后,系統操作和維護通常要消耗了大量的時間和資源。系統出現的錯誤有時是由自身造成,有時是由其他用戶或者不可追蹤的破壞因素造成。系統維護人員不斷尋找并修正錯誤非常耗費時間,其工作重點從滿足客戶需求轉移到防范ERP系統的風險。由于大部分的職員僅具有系統的基本技能,而沒有糾正錯誤的技能,所以在對錯誤的系統設置進行糾正時更是難上加難。

(二)缺乏人力資源

通過調查發現,企業在操作和維護ERP系統方面經常缺乏有足夠經驗和技能的人員。首先,現代復雜的ERP系統需要特殊的專業技能人才。其次,由于系統操作和維護人員忙于日常系統管理和修復,沒有時間使用ERP系統基本功能以外的其他功能。最后,如果企業中的關鍵ERP系統技術人員離開企業,這將造成本企業ERP系統無法維護或使用的風險。

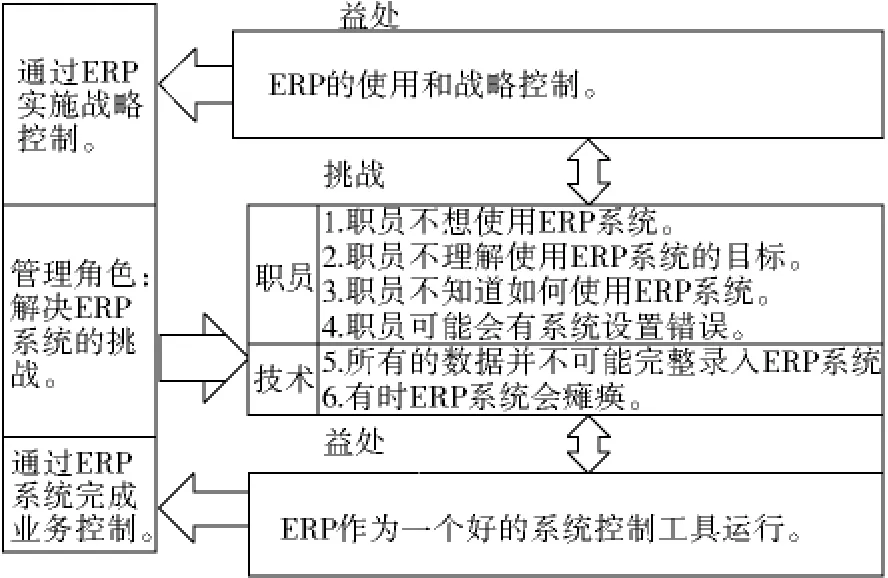

三、解決企業使用ERP沖突的途徑

通過以上對ERP在企業使用過程中的優勢與挑戰分析,可以將使用ERP系統的益處和挑戰的關系可概括為圖1。

高層管理者要實現企業以ERP系統為中心運行的先決條件是企業必須具有有效的集中控制。這就要求整個組織要非常嚴格地遵守ERP系統的標準和行為模式。然而,車間一直都是基于理解生產屬性和以服務顧客為要務,一個單一共同標準的ERP系統如何適應不同業務流程和業務環境的車間,此外這種自上而下的驅動系統取代以客戶為中心的市場導向也容易形成僵化的官僚主義;ERP系統是戰略管理和控制的一種手段,高層管理者要花費很長的時間也可能是幾年進行績效評價,并且中層管理者和行政管理人員由于錄入錯誤的系統數據會引起控制失效或財務信息失真。綜上原因,導致企業使用ERP系統進行管理控制的主要作用是努力提高系統的操作人員專業技能,產生正確無誤的財務會計信息。事實上,由于生產的靈活性面對剛性的ERP計劃會造成維護系統的資源缺失,不可能以業務部門的成本差異和產品盈利能力為管理的目標,并且ERP系統的剛性隨著生產和經營環境變化改變系統模式是十分困難的。一般來說,信息系統的能力和時間資源的嚴重缺乏限制ERP環境下管理會計的發展。所以,ERP系統最終成為基本的財務會計,提供損益表和資產負債表報告,將扮演戰略控制或“戰略管理會計”角色,這被認為是“戰略控制”實際上是限制到更窄的“財務控制”的基礎上定期報表。

表2 使用ERP系統面臨的主要挑戰

由于ERP系統的預定義,可以保持其形式不變“無盡的使用”。但在快速變化的商業環境下,ERP系統預設的工藝路線不可能長的有效性[2]。在戰略層面ERP需要規范和制度化,但在業務層面,它需要不斷適應業務和客戶的變化要求。隨著市場經濟環境的快速發展,在中小型企業沒有連續不斷變化的資源促使ERP系統的不斷調整,這可能會導致管理控制中的沖突和矛盾。如果沒有重新配置,會通過錯誤的系統設置導致ERP系統無法正常使用。ERP信息系統是一個均勻的系統(信息系統是一個高度標準化的形式),用于一個不均勻,不一致的組織中。ERP系統的不均勻使用是指在輸入過程的大量錯誤,尤其是在結構上無法以預設的方式使用。ERP系統不均勻使用會引起許多挑戰,特別是錯誤的數據格式和忽視管理會計技術,一部分原因是由于中小企業缺乏人才資源,另一部分原因是由于系統結構上的缺陷。

圖1 使用ERP系統的益處和挑戰關系圖

最后,高層管理者關注的效益主要是戰略管理即提高透明度和工作規范標準化。ERP通過標準化的方式從所有的經濟業務中收集財務會計數據并且能夠為高層管理人員提供一套與相關企業可比的基本財務會計報告,該報告足以在戰略控制水平提供一流管理的控制和透明度,但沒有對企業經營業務或具體盈利能力提供有用的分析信息。本文認為在收益和挑戰之間有一定的聯系。預期的效益會受到多方面的因素條件的限制,真正的限制就是挑戰。當然,實際上出現的挑戰也阻礙了預期的收益。在ERP系統中發展和利用稀缺資源非常有限,主要困難在于利用管理會計信息的機會非常有限。這意味著在實際中增加的透明度僅僅只是規范了財務會計透明度。此外,由于ERP系統的模塊和結構的不足也導致工作實踐在中很小的工序無法標準化,這是不協調的,而在單位的職員以各種方式走捷徑適應ERP系統,以保證生產過程的運行和為客戶提供優質服務,最終導致在生產管理控制過程中造成了財務基本數據與實際數據不符等許多實際問題。這一研究是否有廣泛的經驗的影響仍然是未知數,包括各種領域的研究設置、稀缺資源的在ERP在中的使用效果、ERP使用與預期收益的關系等等都是未來研究的方向。

[1]Henri Teittinen ,Jukka Pellinen,Marko J?rvenpaa.ERP in action-Challenges and benefits for management control in SME context[J].International Journal of Accounting Information Systems,2013(14).

[2]Granlund M.Extending AIS research to management accounting and control issues:a research note[J].Int J Account Information Systems ,2011(12).

猜你喜歡

口腔護理用品工業(2021年4期)2021-11-02 08:22:56

建材發展導向(2021年12期)2021-07-22 08:06:40

建材發展導向(2021年6期)2021-06-09 05:57:44

消費導刊(2018年8期)2018-05-25 13:19:31

中國公路(2017年9期)2017-07-25 13:26:38

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

少年博覽·小學低年級(2016年5期)2016-05-14 11:59:03

汽車維修與保養(2015年8期)2015-04-17 03:32:51

當代體育·扣籃(2014年8期)2014-05-23 13:21:55