研究生與本科生理財能力現狀研究

2015-10-21 18:20:21孫藝汪子瑋閆家輝

當代經濟 2015年27期

關鍵詞:本科生

孫藝 汪子瑋 閆家輝

【摘要】 本文通過分析天津市高校學生理財能力的基本情況、高校理財教育的現狀,從學校、社會、家庭和自身四個方面分析了導致當前高校學生群體的理財能力較弱的因素,并根據現已存在的問題從完善理財類課程體系、營造校園理財文化、通過理財實踐培養學生理財興趣以及轉變家庭理財教育觀念四個方面提出了相應的解決策略。

【關鍵詞】 研究生 本科生 理財能力

一、高校學生理財現狀調研

為深入了解天津市高校學生的理財現狀,尋找科學的理財對策,筆者于2015年3月—2015年5月期間用問卷對天津科技大學、天津財經大學、天津大學等八所高校的學生進行了網絡問卷調查。共發放調查問卷420份,回收有效問卷386份(其中本科生240份,研究生146份),回收率為91.9%。調查內容包括:調查對象基本情況、消費基本情況、消費方式及觀念、理財行為及觀念、如何看待學校理財教育現狀等五部分。針對調查結果,本文對天津市本科生與研究生理財現狀及存在的問題進行闡述并比較,分析問題產生的原因,并提出合理的解決策略。

二、本科生與研究生理財現狀異同分析

1、本科生消費水平普遍高于研究生

從數據統計結果中可看出,本科生和研究生月平均生活費都集中在800—1200元之間(本科生46.85%,研究生57.32%),平均月生活費處于800元以下的研究生比例是本科的兩倍(本科生10.31%,研究生23.81%),在1200—1600元之間的本科生比例近研究生的兩倍(本科生25.77%,研究生12.38%),在1600—2000元之間的本科生比例亦是研究生的兩倍(本科生12.37%,研究生6.67%),2000以上生活費的學生中本科生比例略高于研究生(本科生6.7%,研究生4.76%),可見相比2015年天津市最低工資標準1850元而言,天津市高校學生的平均月生活費均不低。由此我們可知,大多數高校學生對日常消費缺乏合理的規劃。

2、本科生的生活來源更依賴于家庭

在對生活費來源的調查結果中可以看到,絕大多數高校學生的生活費主要由家長提供,但是本科生的依賴程度明顯高于研究生(本科生90.21%,研究生67.62%);相比之下,研究生消費來源更加傾向于獎學金、助學金以及兼職報酬;只有少數的高校學生能夠通過投資理財或者自主創業來獲取收益(本科生14.56%,研究生6.66%),雖然所占比重很小,但可以看出本科生的創業和理財熱情要明顯高于研究生。

3、消費結構普遍不合理,缺乏理性消費

從本次調查問卷的統計分析結果中我可以看到,在校學生對于消費支出沒有明確的規劃,基本靠主觀決定,較為隨意。因此月初有錢,月末手頭拮據的“月光族”在這一群體中較為常見,這是因為在校學生的消費心理不成熟,缺乏理性的消費觀,容易受到周圍其他因素的影響,導致他們會出現攀比消費,超前消費,人情消費以及情緒化消費等不理智的消費行為。對于生活費盈余的利用,本科生綜合排名在前三位的是購物,娛樂消遣和個人愛好發展,研究生綜合排名在前三位的是購物,儲蓄和旅游,相比本科生,研究生的消費結構較為保守。但是這兩個群體都沒有表現出明確的投資理財意識,這說明高校學生對于理財的實際參與度不高。

4、消費支出均缺乏規劃,記賬意識淡薄

調查問卷分析顯示,大多數的在校學生對自己每個月的支出情況不了解,這是因為他們都沒有記賬的習慣和意識,雖然本科生和研究生數據有所差異,但是其整體趨勢一致。近一半的學生并沒有養成良好的理財習慣,理財的模式單一,這種現象的產生與學校缺乏理財教育及學生自身理財意識薄弱有密不可分的關系。

5、本科生更傾向于投資風險較高的產品,而研究生相對保守

隨著我國現代化水平的提高,高校學生投資理財的方式趨向多樣化,但主要集中在互聯網理財、股票、基金和銀行理財產品。研究生選擇互聯網理財產品的占50%,股票占46.34%,基金占28.05%;本科生選擇互聯網理財占39.18%,股票占56.19%,基金占27.32%。由此可看出,本科生更愿意選擇風險較高但收益較高的產品,而研究生投資理念較為保守。

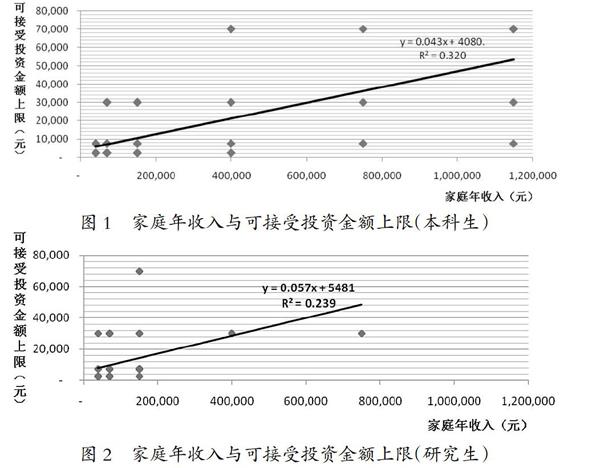

6、家庭年收入與可接受投資金額上限成正比

根據數據,家庭收入與個人可接受投資金額上限關系在平面直角坐標系中以散點圖表現,經計算,本科生樣本相關系數為0.57,強相關;研究生樣本相關系數為0.49,中等相關。因此樣本有較強說服性。根據最小二乘法,添加趨勢線擬合所有樣本點,使各樣本點到直線距離平方和最小,最終兩份樣本集合分別得到兩條系數大于0的趨勢線,說明可接受投資金額上限與家庭收入正相關,可決系數通過計算機計算分別為0.32(本科生)及0.23(研究生)。

三、高校學生理財問題成因分析

1、社會輿論和投資服務對在校學生不關注

社會金融資源對于高校學生的投資關注較少,相關的小額金融投資服務也很少。一方面,受社會輿論影響,高校學生一直不是金融市場關注的主體,社會上普遍認為“學生的任務就是讀書”,并且學生絕大部分都是由家里負擔的生活費,沒有固定的收入來源,這導致社會輿論對于高校學生的理財投資市場沒有太大的關注。另一方面,目前金融市場普通投資項目門檻都較高,缺少適合在校學生理財投資的服務項目。學生能夠一次拿出來投資的資金很難達到投資門檻,只適合“細水長流”儲蓄式的投資,因此他們一般會使用余額寶、京東金融小金庫等理財通等門檻低,面向普通大眾,操作簡易的理財工具。在校學生選擇這種普遍化的理財方式,很大程度上也是受周圍環境影響導致的一種從眾的模仿行為。

2、學校缺乏完善的理財基礎教育體系

高校學生缺乏理財意識,理財能力薄弱最主要的原因就是學校理財教育的不完善或嚴重缺失。當被問到“接觸過何種理財產品”時,有14.63%的研究生、9.79%本科生表示“未接觸過任何理財產品”,調查中研究生和本科生獲取理財資訊的渠道基本是一致的,基本都是通過電視和網絡宣傳。此外,此次調查結果顯示,無論是研究生還是本科生,都對學校提供的理財教育“不滿意”。大學對于理財基礎知識的傳授和實施不重視,校園文化對于理財能力也并不推崇,導致校園內理財的氛圍不強,同學們很難通過學校接觸到理財相關的資訊,也很難形成較強的理財意識。事實上,在校學生非常渴望受到理財教育,學習理財基礎知識對于在校學生的日常生活和今后的社會工作是十分重要的。

3、家庭欠缺理財責任教育

理財教育一方面來自學校,另一方面則來自家庭。家庭的理財教育欠缺,一方面是由于家長對于學生的文化課學習較為關注,對于理財能力的學習關注較少,另一方面是家長對于孩子過分溺愛,有求必應,使得在校學生只知道從父母手中拿錢,卻不知如何掙錢,在理財方面沒有主動性,對于錢財沒有一個正確的認識部分家庭的孩子由于家庭條件太過優越,極容易出現浪費、攀比等行為,這都是家庭理財教育缺失對孩子造成的負面影響。家庭方面的缺失使得學生對家庭的資金狀況缺乏責任感,理財觀念基礎難以形成,難以樹立正確的價值觀、消費觀、投資觀和創業觀。

4、學生自身對理財相關概念認識狹隘

除了社會、學校和家庭的影響,導致在校學生理財能力存在種種問題的原因還有在校學生自身局限性的制約。這種局限性突出表現在對一些理財概念的理解局限。比較突出的一個例子就是學生們對“資本”這一概念明顯認識不足。很多人簡單地認為資本就是錢,將“投資資本”和“投資資金”等同了,當手中的現金少時,他們就會認為自己不需要投資,“無財可理”。但實際上對于在校學生而言,可用于投資的“資本”除了錢以外,還有豐富的時間,充沛的精力,飽滿的熱情,以及廣泛的校園朋友圈,這些都是獲得理財成功的切入點。

四、提高在校學生理財能力的建議

首先,社會應該對在校學生的理財投資現狀多加關注,尤其是對在校學生的理財培養方面,通過輿論關懷,幫助學校和社會搭建橋梁,讓在校學生更明確地了解社會對于理財能力的需求,激發學生的投資理財興趣。

其次,學校應該致力于幫助學生了解理財基礎知識,培養先進的理財意識,在校園內倡導理財文化。幫助學生學習理財知識不能僅僅停留在課堂上灌輸和課堂外的零星講座,還應該幫助學生強化學到的理財技能,搭建理財實踐平臺。學校方面可以鼓勵學生在校園內成立理財社團,舉辦與理財有關的比賽活動。

再次,從家庭方面來講,要放棄原有的“沒意義、怕風險”思想,要關注學生的理財狀況,鼓勵在校學生參加勤工儉學,幫助他們樹立獨立自強,愛惜金錢的意識,幫助其提升消費素質,家長可支持學生參與家庭投資活動,培養其對家庭的責任感以及對風險承擔的意識。

最后,無論是本科生還是研究生,在自身方面都應該加強對理財知識的學習,學習如投資學、財務分析等基本課程,讓自己具備完善的理財基礎知識。了解投資相關的法律知識,如經濟法、金融法、稅法等,學習科學的理財方法,掌握理財工具的基本操作,如網上銀行、股票或基金軟件、利息計算器等理財軟件的使用。

除了對理財有一個科學的認識,加強理財實踐對于高校學生也十分重要,對于本科生來說,要設計適合自身實際情況的理財模式,學會開源節流,減少不合理消費,養成記賬的好習慣,合理編制自己的財務預算。在校學生要廣泛認識理財相關概念,理性選擇適合自己的投資項目。平時要關注財經方面的信息,及時了解理財咨詢和公司運作的最新信息,合理把握投資時機。

(注:陳國通為本文通訊作者。)

【參考文獻】

[1] 劉秋英、陸麗丹、趙曉慶、葛威:大學生理財現狀研究——基于湖南省的調查[J].財會通訊,2014(3).

[2] 楊一、李夢雪、朱沛東、高翔:大學生理財認知及行為的調查分析——以南京大學生為例[J].新經濟,2014(6).

[3] 董輝、劉國聰:大學生理財教育現狀及其原因探究[J].教育財會研究,2010(5).

(責任編輯:陳丹)

猜你喜歡

聲屏世界(2023年5期)2023-05-09 03:15:48

昆明醫科大學學報(2021年10期)2021-12-02 03:23:54

濰坊學院學報(2016年2期)2016-12-01 13:00:08

成都中醫藥大學學報(教育科學版)(2016年1期)2016-01-22 07:24:52

浙江理工大學學報(自然科學版)(2015年12期)2015-03-01 02:55:00

中國教育技術裝備(2015年6期)2015-03-01 02:37:03

中國法學教育研究(2014年3期)2014-10-16 01:45:58

四川生理科學雜志(2014年3期)2014-02-28 14:09:50

太原城市職業技術學院學報(2014年10期)2014-02-27 07:38:43

教育教學論壇(2014年23期)2014-01-22 06:56:32