基于因子分析法的飼料行業上市公司財務績效評價

2015-09-19 01:14:14沈陽農業大學遼寧沈陽110866

商業會計 2015年7期

(沈陽農業大學 遼寧沈陽 110866)

飼料行業處于種植業和養殖業的中樞地帶,歷年來在推動我國經濟發展和提高人民生活水平方面發揮了不可替代的積極作用。作為世界飼料生產大國,目前,我國飼料行業正在經歷著最為關鍵和重要的轉折,即從穩定發展期到整合期的曲折向上之路。近年來由于農畜產品價格下降使養殖業遭受重大打擊,從而使飼料總產量從長時間的逐年增加到2013年的同比下降。同時飼料成本卻不斷上升,消費環境不景氣使飼料企業正經歷著嚴峻考驗,表現為從最初的遍地開花到現在的不足萬家。作為飼料行業的佼佼者——飼料行業上市公司如何能在關鍵時期謀求生存和發展,找到自身優勢和劣勢,如何順應形勢擴大自己的競爭能力,不僅關系著自身的興敗,也關系著最終飼料行業的格局和走勢。

財務績效評價是上市公司績效評價的重要組成部分。本文運用主成分因子分析方法從償債能力、盈利能力、營運能力、成長能力四個方面對23家飼料行業上市公司進行財務績效分析評價,分析不同上市公司的績效差異和各自的優劣勢,為外部投資者和內部經營者等信息需求者提供有用的財務信息,以期有助于投資和經營決策,促進飼料行業在變革整合期以最佳的速度向著良性的方向發展。

一、因子分析模型的建立及財務指標的選取

(一)因子分析模型的構建

因子分析法是一種多元統計分析方法,其實質是一種降維技術處理。它視變量之間內部的依賴關系為著眼點,通過因子分析的過程,把多個具有相關性、信息重疊性的變量和指標簡化為較少的幾個綜合變量和指標,以便用少數變量去解釋原有的大部分信息。即把幾個相關性相近的變量分為一組,用一個公共因子去代替這幾個變量,從而達到降維的作用。其數學模型為:

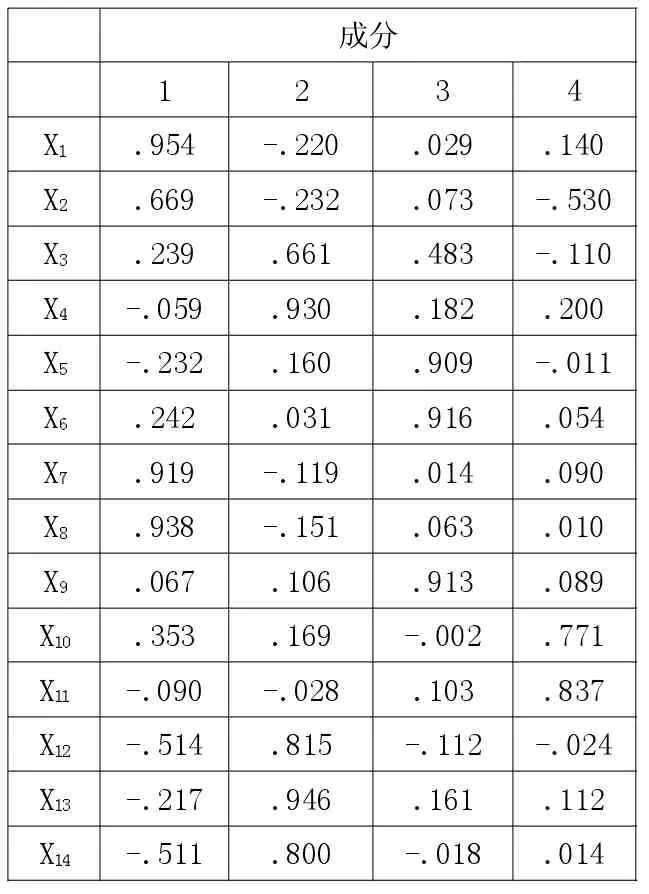

簡記為 X=AF+ε,m 本文財務指標的選取經過了前期理論準備、指標初選和指標復選三個階段,力求在最大化融合飼料行業特點的前提下,做到財務指標全面與具體、獲得性和衡量性相統一的效果。從償債能力、盈利能力、營運能力和成長能力四個方面選取了14個財務指標,建立財務績效評價體系,如表1所示。 表1 財務績效評價指標體系 表2 總方差分解表 本文選取飼料行業23家上市公司作為研究對象,并以巨潮資訊網和證券之星網為原始數據搜集工具,搜集了各個上市公司2013年對外公布的年報,經過整理計算形成14個財務績效衡量指標。并對之應用SPSS 17.0進行因子分析。 數據預處理包括指標的正向化和無量綱化。本文選取的速動比率、流動比率、現金比率、資產負債率由于是適度指標,需要進行指標正向化處理。公式為Yij=-∣Xij-k∣,Yij是正向化后的指標,k是適度值,適度值取行業平均值而得,即適度指標整體樣本剔除10%的極端值后的平均值做行業平均值。為了使不同指標具有可比性,要通過一定的方法消除不同量綱帶來的問題,即無量綱化處理。本文選取標準化的方法來達到此目的,標準化的公式為Yij=(Xij-U)/V,U、V 分別是指標Xij的均值和標準差。 因子分析的前提是指標之間存在相關性,而KMO檢驗和Bartlett檢驗可以通過相關性判斷樣本數據是否適合做因子分析。一般認為KMO值大于0.5,Bartlett檢驗的顯著性水平小于1%,便是適合作因子分析的。本文的檢驗結果為KMO值為 0.604, 大于0.5;Bartlett檢驗的卡方統計值為389.117,檢驗的P值為0.000,小于0.1拒絕了零假設,相關矩陣與單位陣有顯著差異,可以作因子分析。 為了根據相關矩陣特征值大于1的條件確定公共因子,首先要通過主成分分析法求解因子負荷矩陣。本文同時綜合了累計方差貢獻率達到80%以上的標準提取了4個公共因子,如表2所示,累計方差貢獻率為86.983%,也就是說這4個公共因子包含了原來14個財務指標86.983%的信息,即保留了原始指標的大部分信息,可以很好地呈現飼料業上市公司的財務績效。 為了解決提取的公共因子出現一個指標在多個因子上具有較高的載荷,多個指標在同一個公共因子上具有較大載荷的問題,本文采用方差最大法對因子載荷矩陣進行正交旋轉,使得同一列上的載荷盡量向靠近1或0兩極分離,從而能對其隱含含義做出更好的詮釋。旋轉后的因子載荷矩陣如表3所示。 表3 旋轉后的因子載荷矩陣 表4 因子得分系數矩陣 從表3可以明顯看出,速動比率(X1)、 資產負債率 (X2)、 現金比率(X7)、流動比率(X8)在第一公共因子(F1)上的載荷較高,這四個指標從不同角度呈現了飼料行業上市公司的償債能力,所以稱為償債能力因子;凈資產收益率(X4)、每股收益(X3)、銷售凈利率(X12)、總資產凈利潤率(X13)、營業利潤率(X14)在第二公共因子(F2)上具有較高載荷,它們代表了飼料行業上市公司盈利能力,所以稱為盈利能力因子;存貨周轉率(X5)、總資產周轉率(X6)、固定資產周轉率(X9)這三個指標在第三公共因子(F3)上的載荷分別為0.909、0.916、0.913,這三者均在 0.9 以上,它們代表著飼料行業上市公司的營運能力,所以命名為營運能力因子;總資產增長率(X10)、營業利潤增長率(X11)在第四公共因子(F4)上的載荷分別為0.771、0.837,它們代表了飼料行業上市公司成長能力,稱為成長能力因子。 因子得分的估算是因子分析的最終結果,本文運用回歸法得到因子得分系數矩陣如表4所示,根據因子得分系數矩陣和總方差分解表可以構建因子得分函數和財務績效綜合得分模型(F)。 F1=0.261X1+0.189X2+0.140X3+…-0.042X14 F2=0.047X1+0.049X2+0.229X3+…+0.214X14 F3=-0.039X1+0.010X2+0.100X3+…-0.057X14 F4=0.071X1-0.332X2-0.134X3+…-0.037X14 F=(0.28328F1+0.26483F2+0.20173F3+0.11999F4)/0.86983 根據因子得分函數可以求得23家上市公司在四個公共因子方面的得分,在此基礎上求得財務績效綜合得分。其計算方法是對公共因子得分按相應的各因子方差貢獻率占總累計方差貢獻率的比重進行加權平均并求和,最后得到23家飼料行業上市公司財務績效綜合得分,因子得分及綜合得分排名如表5所示。 第一,從償債能力上看,大北農、新五豐、海大集團、天康生物、新希望償債能力得分位居前五名,大江股份、金新農、大康牧業償債能力較弱。新五豐、羅牛山雖然在盈利能力和營運能力方面表現不佳,卻因為較好的償債能力而綜合排名靠前。天邦股份盈利能力和成長能力處在前位,卻因較弱的償債能力而綜合排名不是很高,可見償債能力的高低對飼料行業上市公司綜合競爭力的重要性。由于飼料行業生產銷售的周期性、存貨和應收賬款的周轉速度使得該行業短期償債能力不高,為了維護債權人的利益和公司經營周轉所需,保持適當的償債能力很有必要。對于飼料行業上市公司償債能力而言,上市公司應有效利用債務資金和財務杠桿,根據自身的實際情況設置資本結構的比例,注重長期收益,為公司的運營籌劃保障適度的資金支持。 表5 因子得分及綜合能力得分排名 第二,從盈利能力看,大江股份、天邦股份、大北農具有較高的盈利能力,但大江股份同時卻有較低的償債能力,其應注意改進提高綜合財務績效。償債能力和盈利能力公共因子在綜合財務績效評價中所占權重最高,保持一定的盈利能力水平對提高公司的財務績效有明顯的作用。每股收益和凈資產收益率較低使得羅牛山盈利能力排名不高,二者是衡量上市公司盈利能力較重要的財務指標,加強資產收益質量和效率同時提高每股的獲利水平是有利途徑。從盈利能力不同的得分情況可以看出不同公司盈利能力所處的水平,為今后的發展提供了方向。 第三,從營運能力看,新希望、通威股份、金新農的營運能力因子得分較高,說明其有較高的資產管理效率。由于金新農的償債能力和盈利能力得分較低,使得綜合財務績效排名靠后。金新農應該看清自己的優勢和劣勢,取長補短,提高綜合財務績效。雛鷹農牧、福成五豐由于營運能力的影響使得綜合排名明顯較低,說明其存貨周轉能力和總資產周轉能力較弱。應該提高應收賬款回收的能力和優化生產銷售流程,提高存貨管理效率。當公司短期內流動資產完成的周轉額越高時,流動資產利用的才越好,營運能力越強。 第四,從成長能力看,深信泰豐、正邦科技、福成五豐有較高的營業利潤增長率和總資產增長率,所以在成長能力方面得分最高。綜合排名第一的新希望有較高的償債能力、盈利能力和營運能力,成長能力卻較弱,這與飼料原料成本上升、消費環境低迷不無關系。由于新希望的飼料業務以禽類飼料為主,也較大地受到了H7N9流感疫情的影響。但新希望更多的應該重視自身可持續發展能力的培養,從積極擴大市場、提高生產效率降低成本、增強研發能力、技術創新等方面不斷提高以增強成長能力。 第五,從綜合財務績效來看,總共有9家公司的綜合能力得分大于0,僅僅占了樣本總數的39.13%。由于近年來外部大環境和內部經營的影響,整個飼料行業上市公司面臨著艱難的困境。從上頁表5可知,綜合能力得分排名靠前的上市公司是新希望、大北農、深信泰豐、通威股份、海大集團,綜合能力排名第一的新希望得分為0.88620。華英農業、圣農發展、大康牧業綜合財務績效排名最后,且四個公共因子得分大部分都出現了負數。大北農、深信泰豐等飼料行業上市公司在四個不同的方面都有著不錯的得分,整體發展向上,值得其他上市公司借鑒和學習。 綜合上述分析可以看出,應用因子分析方法評價飼料行業上市公司的財務績效,能夠克服財務績效評價賦值的主觀性,使研究結果更具有科學性、客觀性和可靠性;能夠清楚彰顯飼料行業上市公司綜合財務績效的排位性、差異性和明晰性,為外部投資者和內部經營者提供科學規范的借鑒參考。本文選取了代表飼料行業上市公司財務績效的14個財務指標進行評價分析,這充分保證了指標選取的多樣性和綜合性;由于量化的艱難性,致使本文缺失一些對飼料行業上市公司財務績效有著非常重要影響的非財務指標,這是本研究有待進一步完善之處。(二)財務指標的選取

二、因子分析模型在飼料行業上市公司財務績效評價中的具體應用

(一)研究樣本的選擇及數據預處理

(二)因子分析的KMO檢驗和Bartlett檢驗

(三)確定公共因子的個數

(四)公共因子的命名和解釋

(五)因子得分和綜合得分

三、飼料行業上市公司財務績效評價

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04