C2C 電子商務征稅的問題與對策

2015-09-23 08:57:02長沙理工大學經濟與管理學院湖南長沙410004

商業會計 2015年7期

關鍵詞:經營者

(長沙理工大學經濟與管理學院 湖南長沙410004)

電子商務的定義簡而言之就是將傳統商業活動各環節電子化、網絡化。按交易對象來分可以主要分為三種,一種是B2B(Business to Business),即企業與企業之間通過互聯網進行產品、服務及信息的交換,如阿里巴巴;另一種是B2C(Business to Customer),即企業對消費者的電子商務,如京東商城;還有一種就是C2C(Consumer to Consumer),即消費者對消費者的形式。據統計,截至 2014年 6月,我國電子商務交易額達 5.8萬億元,同比增長34.5%。網絡零售市場交易規模達1.08萬億元,同比增長43.9%。于是對電子商務征稅也逐漸提上了議程。其中,B2B和B2C企業在線下已經繳稅,對電子商務征稅主要針對的是C2C企業。

一、電子商務征稅的現狀

由于B2B和B2C是以企業的形式存在,按照我國現行的稅制,這些企業必須按照我國稅法的要求納稅,不存在對B2B和B2C征稅的問題。B2B之間的交易主要面對的是企業,只是借助于網絡交易平臺,本質上還是一種交易行為。B2C主要面對的是個人而且建立了完善的發票制度。C2C主要是個人對個人,國家尚未對其采取征稅措施。在B2C和C2C模式下,借助互聯網模式減少了很多中間環節,但給稅收環境帶來很大的風險,一方面,易造成稅款漏征漏管,加大稅收流失的風險;另一方面,易造成征稅成本高、稅收管理效率低的狀況。

二、C2C征稅的困境

(一)對稅務登記的沖擊。由于網店注冊門檻比較低,個人無需辦理工商登記和稅務登記,只需在第三方平臺上注冊賬號就可開設店鋪,這與稅務登記制度相沖突,使稅務機關在對納稅人認定和稅收征管方面面臨著巨大的挑戰。網店經營者只要通過第三方交易平臺就可以進行經濟交易,他們之間的交易行為不一定受到工商部門的監管,這些經營者也不一定到工商部門和稅務部門進行登記,而稅務部門以目前的手段難以對稅源進行監控,弱化了稅收管理的作用。

(二)對稅務稽核的影響。在C2C交易中,由于條件限制,交易過程中多數商家不具備開具發票的條件,不作賬務登記,只有網上交易的交易詳情和網店經營者的訂單數,而這些網上的數字和憑證都可以輕易的更改、刪除且不留任何痕跡。這樣,使得傳統的稅收管理和稽查失去了直接的依據,給稅收征管工作帶來難度。

三、C2C電子商務征稅方案的設計

(一)現行B2C征稅方案。我國的B2C企業以京東商城、蘇寧易購等為主,這些企業都在工商部門和稅務機關進行了登記,各項證件齊全。其征稅主要涉及到稅務登記、認定管理、發票管理、申報征收、稅收優惠、證明管理、稅務稽核等環節。而這些環節與傳統企業的征稅流程并無較大的區別。此外,這些B2C企業都建立了完善的發票制度,消費者在這些購物網站購買商品可以獲取紙質發票或者電子發票兩種類型。這些公司的紙質發票通過其在線下的注冊企業開具,以當當網為例,其開具的發票可能為“當當網信息技術(天津)有限公司發票專用章”、“北京當當科文電子商務有限公司發票專用章”或“無錫當當網信息技術有限公司發票專用章”。此外,我國也在一些B2C商城推行了電子發票的試點工作,因此像京東等企業是可以開具電子發票的,并且京東也提供了發票查詢的入口。同時,稅務局規定電子發票須符合稅務機關統一的業務和技術標準,要通過國家稅務局的電子發票管理系統辦理電子發票開戶登記、領用、開具、傳輸、查驗和繳銷等事項。總之,我國B2C企業征稅流程和方案都已相對成熟。

(二)稅收征管體系。我國現行的稅收征管的一般程序包括稅務登記、賬簿和證管理、發票管理、納稅申報、稅款征收、稅務檢查等環節,逐步形成了 “以申報納稅和優化服務為基礎,以計算機網絡為依托,集中征收,重點稽查,強化管理”的稅收征管模式。而個體網店由于沒有工商注冊,無實體店經營,經營數據、收支電子化,分布區域廣,監管困難,從而造成了稅務部門征稅的困難。因此,筆者根據個體網店征稅的難點設計了以下的征管體系。

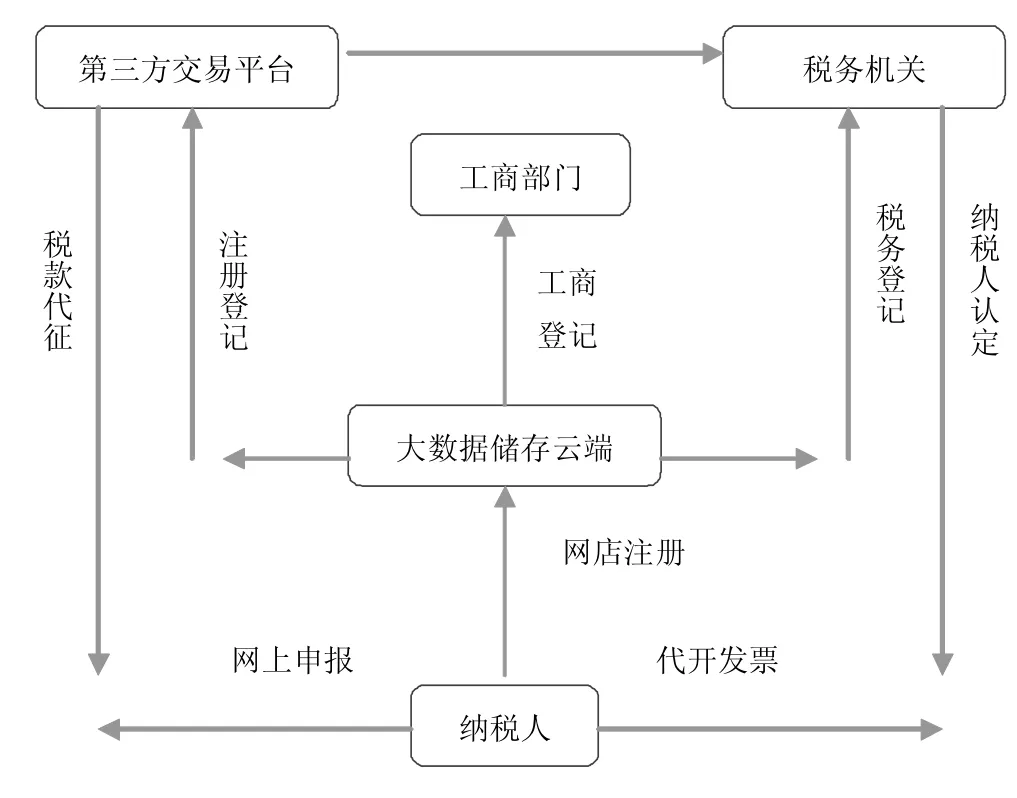

C2C征稅流程圖

網店由于地域分布廣,如果按照傳統的做法,將網店登記置于線下分別登記,不便于網絡購物的管理,通過第三方平臺直接與工商部門進行數據對接,將網店置于工商管理部門的登記注冊,大大提升了工商部門的行政效率,降低執法成本。部分行業需設立網絡經營主體準入和網絡運營商認證制度,從而保護消費者的合法權益,保護電子商務的安全,使網絡購物朝著有序合理的方向發展。

建立專門的電子商務稅務登記制度。通過云端數據共享,網店經營者在進行網店登記注冊時,與網店有關的數據直接儲存在主管稅務機關的服務器中,以便于稅務機關建立詳細的戶管檔案,掌握納稅人網絡貿易的活動情況和記錄,同時與網絡服務機構、網上銀行和第三方平臺等部門加強信息交流,對網絡貿易實行跟蹤和交叉控制。

對于不同的網店經營者所適用的征稅辦法有所區別,例如有一部分網店經營者有完整的會計資料符合增值稅一般納稅人的認定標準,有部分納稅人只能按照小規模納稅人來繳稅。所以納稅人的認定工作已經成為C2C征稅中必不可少的一部分。納稅人的認定可以在登記注冊之時,通過云端數據的自動匹配,實現不同納稅人的匹配。

2014年11月16日,國務院辦公廳發布了《關于促進內貿流通健康發展的若干意見》,明確提出要“加快推進電子發票應用,完善電子會計憑證報銷,登記入賬及歸檔保管等配套措施”,這也使電子發票的 “功能”得到提升。電子發票是發票的一種新的表現形態,在會計核算、審計和消費者權益保護方面,與紙質發票具有同等的法律效力。網絡購物中以B2C形式存在的企業肯定具有開具電子發票的條件,而一些個人網店因為各種條件的限制不能夠開具電子發票,可以通過稅務局統一電子發票平臺開具電子發票,同時稅務機關也將對C2C賣家開具的電子發票作為一種稅務稽核的依據。

由于C2C主要存在于第三方平臺,稅務機關可以將第三方交易平臺作為稅務代理中介,負責辦理納稅申報、代繳扣稅款、開展稅務咨詢等業務,第三方交易平臺再將稅款集中繳納給稅務機關,這樣可以簡化納稅環節,提高稅務機關的辦事效率。為鼓勵第三方平臺參與到稅款的征收環節,可以允許第三方平臺收取適當的手續費。

(三)大數據的運用。稅務機關可以隨時通過網絡、第三方交易平臺抓取數據進行分析、評估,提高征管效率,確定納稅人所適用的各項納稅優惠,便于稅務機關進行稅收征管。另一方面,稅務機關可以通過充分挖掘大數據,預測納稅人稅收收入,從而判斷納稅人是否存在逃稅漏稅的行為。第三方交易平臺將交易數據儲存在和稅務機關共享的服務器中,稅務機關通過深度挖掘數據,達到稅務稽核的目的。

(四)稅種的確定。C2C與線下實體零售交易相比本質上沒有區別,都是商務貿易活動,只是C2C交易對象與傳統交易相比有形商品、勞務、特許權等概念變得模糊,但這并不妨礙其在稅種和稅收優惠方面的確定,畢竟C2C交易對象可以通過其交易內容確定。所以我國現在征稅的稅種同樣適用于C2C經營者。再者,電子商務未來發展的趨勢是O2O,即Online To Offline(在線離線/線上到線下)。如今部分企業已經在嘗試線上支付,線下消費,比如說團購網站,如果另立稅種就會存在線下和線上在稅種選擇上的困惑,甚至會造成事實上的不公。

(五)稅收優惠。在整個電子商務發展中,不同的行業面臨的情況不同,所處的行業發展階段也不同。某些行業隨著電子商務興起獲得了長足的發展,某些行業的發展則在一定程度上受到了電子商務的沖擊。對不同的行業采取一定的稅收優惠措施顯得尤為必要。筆者認為應該從三方面考慮稅收優惠:其一,國家可以借鑒個人所得稅模式,設立一定額度的免征點,網店經營者一年總稅額低于一定的額度可以不交稅。因為淘寶94%以上賣家店鋪的年營業額在24萬元以下,是淘寶的主體市場,且超過8成的賣家日均發單在5單或以內,年銷售額20萬元以內的占84.1%,100萬元以內的占96.5%,一定的稅收優惠可以減少網店經營者的稅收負擔,特別是一些中小經營者的稅收負擔。其二,國家在稅收方面必須要考慮到地區的差異,東部沿海地區的人均收入肯定會高于西部地區的人均收入,如果不采取一些優惠措施將不利于地區的均衡發展。其三,不同行業的收入水平是不一樣的,據國家統計局數據,2013年批發零售行業的人均工資為50 308元,而從事農牧業的人均工資25 820元,對不同行業采取一定的稅收措施有利于縮小貧富差距,維護社會公平。

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

經營者(2021年12期)2021-07-26 07:20:34

研究生法學(2020年6期)2020-04-13 07:58:50

中國交通信息化(2018年6期)2018-08-29 01:19:30

法制博覽(2018年32期)2018-01-22 13:47:04

職工法律天地·下半月(2016年10期)2016-11-30 12:44:13

中國衛生(2015年9期)2015-11-10 03:11:30

經營者·汽車商業評論(2014年10期)2015-04-13 22:42:00

江漢論壇(2014年12期)2014-03-11 16:44:09

筑路機械與施工機械化(2014年8期)2014-03-01 03:01:03