民生銀行大腕玩家

2015-09-10 07:22:44唐亮

商界 2015年2期

唐亮

他們是神秘企業家組織泰山會里的實權者;“中國八大金融家族”中他們獨占半壁;他們下一步氣吞山河的大動作是整合中國三大產能過剩行業:光伏、鋼鐵、船舶;他們剛剛陪伴自己的好朋友、萬達集團董事長王健林在港交所敲了鐘……他們就是民生銀行的股東們,中國資本市場上真正的“大玩主”。

這是一場一個月內,二級市場上逾170億元資金的博弈游戲。

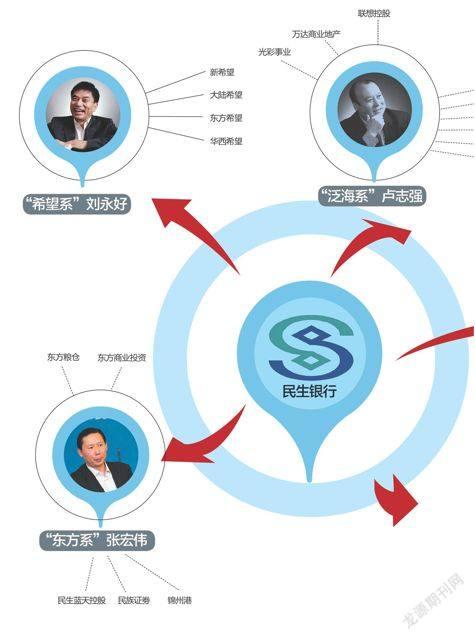

最終安邦保險勁攬17.16%民生銀行股份,成為民生銀行優勢明顯的第一大股東。“安邦系”身后, “希望系”、“泛海系”、“東方系”等資本巨鱷,所持股份大多未超過5%。

作為中國最大民企、中國第一家民營銀行,民生銀行素以股權分散,股東背景深邃,董事勢力犬牙交錯而聞名。此番第一大股東易主,藏龍臥虎又向來波譎云詭的民生銀行董事會,必將掀起新一輪資本博弈的暴風驟雨。

輪番登場的,無不是中國資本市場上真正的“大玩主”。

圈里圈外,兩派三系

追根溯源,民生銀行實源于泰山會與工商聯兩派勢力。

1993年,有感民企貸款之難,泛海集團董事長盧志強在泰山會首次座談上提議成立一家主要為民營企業服務的民營銀行。隨后一番牽線搭橋,德高望重的全國工商聯主席經叔平主導了民生銀行籌建工作。在籌備委員會中,工商聯成員占4股,泰山會成員占8股。

籌建之路多坎坷。此后3年,泰山會成員史玉柱深陷巨人大廈危機而退出。工商聯在政府支持下則日趨強勢,經叔平不但占據民生銀行董事長之位,更要求工商聯自身支配30%表決權。忌憚于此,泰山會最終只余2家參股:盧志強與杭州通普電器公司。

由此工商聯企業成員競相涌入。當時尚未進入泰山會的馮侖,憑借萬通大廈賣樓款湊夠股本;瀕臨人生轉角的牟其中,欲以一塊無中生有的滿洲里地皮入股,但因無人肯信入股失敗;還有剛成為政協委員、榮膺四川首富的劉永好……他們中的幸運兒構成1996年民生銀行初創59家股東的主干。

在那個“民有、國營、黨管”的初創年代,工商聯是民生銀行董事會中一個特殊的存在——沒有出資卻享有30%最大話語權,遠超第一大股東廣州益通集團公司持股的比例6.54%。當時,劉永好僅列第13大股東,但因其“本分”而被工商聯、統戰部推舉為民生銀行副董事長。這雖然遭致不少非議,但在經叔平力保下各股東只能默認這個圈子特有的規則。

1999年,民生銀行籌備上市,零股本的工商聯將喪失表決權。如何延續影響力成為經叔平當務之急,他的選擇實際上就是扶持“代理人”。

當時正值亞洲金融危機末期,民生銀行借由清理不良資產,通過法院強制拍賣股東股權進而回收股東貸款。頗為蹊蹺的是,本不是股東的東方集團張宏偉屢屢搶占先機,成為股份接盤者,一舉持股9.42%,成為第二大股東。

在圈里,張宏偉素以低調著稱,公開露面寥寥,但他與經老熟絡卻是人所共知。正是經老力推,張才被推舉為工商聯副主席、民生銀行副董事長。

在那場諱莫如深的股權兼并戰中,經老的另一左膀右臂劉永好成為“明面上”的最大贏家。借由協議受讓,劉永好精準地將股本擴大至9.9997%,與當時董事會規定的10%持股限制僅差之毫厘,成為第一大股東。加上劉氏家族其他持股,“希望系”持股逾17%。

誰料到盧志強來了一招暗度陳倉。泛海集團雖然只搶到4000萬股,與東方集團并列第二大股東,但卻至少有1.1億股被轉到中色建設、中國船東互保協會兩家與“泛海系”行為一致方名下,總共持股一度超過20%,儼然成為真正的話事人。

不過,當時盧志強業已位列工商聯常委。在經老斡旋下,橫臥于民生銀行董事會中的“希望系”、“泛海系”、“東方系”三大系基本能夠顧全大局。

閃轉騰挪,股東暗戰

泰山會與工商聯的博弈,三大系之間的爭奪,表面上是股權的此消彼長,實則卻暗含兩層戰略意義。短期來看,民生銀行就是一只肥碩的“現金奶牛”;長期而言,民生銀行實質上就是一個攫取中國金融資源、產業資源的井口。

這其中最成功的金融“玩家”當屬盧志強。客觀來講,如非是他,民生銀行如今只能被稱為是一間銀行,而非“民生系”。

2002年3月,證券業向民企放開,地處鄭州的黃河證券趁勢啟動增資擴股。位列民生銀行股東之列的盧志強與中國船東互保協會攜手,分別出資2.4億元、1.2億元成為黃河證券第一、第五大股東。正是由于這層關系,幾個月后黃河證券被刻意更名為民生證券,并從鄭州搬遷至北京,與民生銀行成了鄰居。

據說這里還另有隱情。據傳“泛海系”曾要求黃河證券保證讓銀行貸給“泛海系”旗下光彩事業集團2.4億元等額貸款。也就是說,盧志強以2.4億元貸款的利息就換來民生證劵第一大股東的位置。

憑借高超手段,盧志強后來接連染指民生保險經紀(2002)、民生信托(2003)、民生典當(2003)、民生期貨(2008)、民生財富投資(2014)……其手法可概括為:攜手盟友協同作戰,參股金融企業,獲取一張張寶貴的金融牌照,并力求對金融企業絕對控制;之后通過股權質押、關聯貸款獲取數倍融資;等到股份解禁后再高位套現,反哺旗下地產、能源等業務。

而要維持如此龐大的“民生系”,盧志強一直不吝于從民生銀行攫取現金,如質押股份融資,也包括獲得頗受爭議的關聯貸款。當然,民生銀行股東盡是中國最具實力與影響力的民營企業,單純就從業務角度來說,不把錢貸給他們又該貸給誰呢?

但總有人不肯“濕腳”。劉永好素以“本分”著稱,“希望系”也甚少卷入關聯貸款。正因為如此,劉永好總是傾向于清理關聯貸款。

一場暗戰一觸即發。

2006年7月16日,民生銀行舉行董事換屆選舉,能夠彈壓各方諸侯的經老因病缺席。

誰能想到,在眾目睽睽之下,第一大股東劉永好竟然會在董事選舉中直接落選,盧志強則高票當選,更頂替劉永好副董事長的位置。據說,劉永好非常氣憤,要求重新投票,但無人理睬,只得忿然離場。

——“濕腳”的聯合起來把“老實人”踢出局了?就在那次董事換屆不久,民生銀行便被曝光關聯貸款高達42億元,剛剛謀得大位的“泛海系”獨占其中近80%,占民生銀行凈資本的19.57%——遠超銀監會規定的10%紅線。此后民生銀行開始漫長的關聯貸款清退工作,盧志強操作漸轉低調。

之后次貸危機爆發,盧志強接連拋售民生銀行股份套現,以穩健著稱的劉永好卻借助民生銀行定向增發增持大量股份,力量一升一降。2009年3月,劉永好重返民生銀行董事會,再度成為副董事長。

盧志強在民生系稍微遇挫后,改而發力投資實業,反而抄底成功。比如借助泰山會“長老”柳傳志重返聯想集團的契機,從中科院手中拿下29%聯想控股股份;2011年以后,“泛海系”又搭上柳傳志的好友、萬達集團董事長王健林,拿下長白山國際旅游度假區等諸多“巨無霸”項目。通過這種PE式投資,盧志強悄然間構筑了龐大的實業帝國。

2014年12月23日,萬達集團港交所上市。敲鐘后,王健林在致辭中特別感謝了兩個人,一個是前招商銀行行長馬蔚華,另一個就是萬達股東盧志強。

產業縱橫,諸侯眾籌

董事會里有一群“難搞”的董事,民生銀行的水自然深不可測。早年,民生銀行更有“民不聊生銀行”的綽號,暗示其內部分歧眾多,不一而足。

能夠擺平諸位的,可能只有經叔平在世時欽定的接班人董文標。幾個絕妙的設計便能顯示出董文標的睿智。比如,他在民生銀行內部創新了議事機制,將董事會會議分為決策性會議與非決策性會議。這樣,董事們的爭議就能被最大限度地限制在非決策性會議中。如果實在是爭吵不休,董文標便會利用股權分散性質,發揮強勢董事長的作用。

不過,“利字當頭”或許才是擺平股東的最大利器。2013年8月,在外界驚詫中,劉永好、張宏偉、盧志強三個“各懷心事”的民生銀行董事長竟然攜起手來成立民生電商。這只是一家截至目前依然“雷聲大、雨點小”的公司,可背后卻墊著民生銀行奉上的20.1億元授信。

不管怎么說,董文標還是把蘊藏在民生銀行中的產業資源搞“活”了。憑借其獨創的“一圈一鏈”模式,民生銀行構筑了建立在同類型商戶或小企業集中的商圈上的產業鏈小微金融。比如在泉州,民生銀行已經介入到石材供應企業與終端客戶的交易撮合,通過開具商業匯票、提供交易對手信用記錄等方式助推石材企業擴大業務。董文標甚至曾經親自出馬,撮合萬達王健林與某石材客戶簽署供貨合同。

——民生銀行客戶群儼然就是董文標的“朋友圈”。

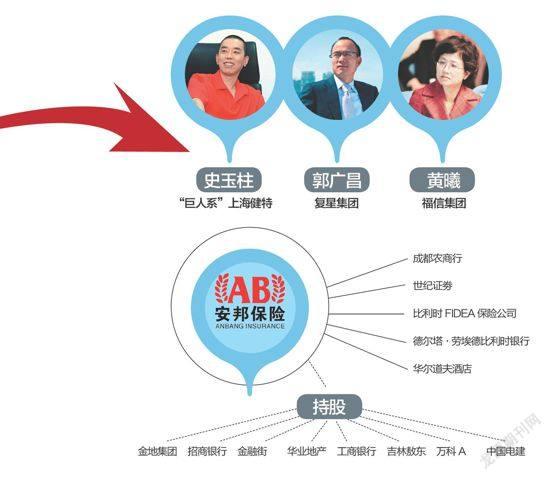

看到“朋友圈”價值的人包括史玉柱。他驚呼這是“銀行2.0”的到來,通過排他性協議民生銀行甚至可以壟斷一個個產業、商圈……從2011年3月起,史玉柱大舉增持民生銀行股份,進而成為第四大股東。

2012年9月,瑞信、摩根士丹利等競相做空內地銀行股,民生銀行股價一路狂瀉。但史玉柱竟然全然不顧依舊悶頭掃貨,而且邊買邊在微博上炫耀,更揚言“三年內不減持”。

一句“三年內不減持”的微博,被瘋狂轉發。雖然在律師建議下史玉柱刪除了這條微博,但其影響力依然蓋過諸多投行唱空勢頭,民生銀行等銀行股價格扭頭便漲,到2013年初已給史玉柱帶來60多億元浮盈!

一時間,股市上竟流行起跟著史玉柱買銀行股的浪頭。然而史玉柱卻說,他只跟著董文標混:“老板,你什么時候退休,能否提前告訴我,我要提前減持股票。”

2013年5月,董文標萌生一個新的“玩法”,他試圖集結100家大型民企,眾籌100~500億元,通過資本運作整合鋼鐵、光伏、船舶等產能過剩產業。而這家新公司,被冠之“中國民生投資者股份有限公司”的大名,屬于“民生系”的又一大力作。

這讓許多人看不懂,“過剩論”已然甚囂塵上,還能夠抄底成功?但據說董文標早已摸清產業真實狀況。以鋼鐵行業為例,民生銀行冶金金融事業部預計中國鋼鐵消費峰值將達到9.5億噸/年,尚有4~5億噸產能空間,想象空間巨大。

2014年8月,董文標結束民生銀行任期,轉而成為新成立中民投董事長。巨人集團、泛海建設、億達控股、蘇寧電器、紅豆股份、宗申集團、科創控股、東岳集團等大型實業集團競相入股——董文標號召力可見一斑。何況中民投甫一成立,其股東廣州本晶投資咨詢有限公司便質押其價值3億元、占比0.6%的股份,從民生銀行香港分行換取到9.3億元的貸款。

但是,董文標只帶大股東及其朋友們“玩耍”,民生銀行的小股東們難免心里不是滋味。

安邦入主,銀保聯合

事實上,董文標的最終目標,可能是率中民投控股民生銀行,構建一個“金融+產業”的龐大帝國。

這一美好愿望卻將遇到一個強勁對手。自2013年11月“神秘人”吳小暉擔任安邦保險董事長兼總經理后,安邦強勢出擊招商銀行、金地集團、金融街等A股,所持市值超過1000億元。在謀求招行董事席位未果后,安邦轉而強攻民生銀行,一舉拿到超過17%股份;2014年12月23日,安邦提名姚大峰進入民生銀行董事會。

讓人頗感意外的是,面對這一突如其來的進擊,眾股東卻競相歡迎安邦入主,劉永好更減持套現20億元——并非“抵抗”而更像“迎合”。

事實上,安邦在某種程度上“接濟”了民生銀行。自董文標出走、中民投籌建以來,民生銀行引以為豪的小微業務便深陷管理危機,一些地區甚至出現信貸員虛構“假商圈”的騙貸行為。同時,宏觀經濟下滑使得中小企業蒙受重壓,直接連累了民生銀行部分部門的不良貸款率。一切跡象表明,民生銀行遇到了增長瓶頸。然而,安邦入主后,通過銀保互聯,安邦可以快速依靠銀保渠道銷售部的高收益理財產品獲得保費;反過來,巨量的保險資金也將為民生銀行負債端提供充足的彈藥,緩解存款獲取壓力。

早在2011年,安邦便通過控股成都農商行,拿到銀行牌照;2014年收購世紀證券,拿到券商牌照;又有消息稱,安邦正欲收購天津信托,拿到信托牌照——顯而易見,民生銀行將成為“安邦系”全金融牌照體系下的重要一角。

對這套全新的“玩法”,史玉柱有著清醒的認識,他在微博中這樣寫道:

“安邦控股民生,我覺得挺好。有大股東照料,民生未來說不定更有戲。安邦吳小暉好賴也是我同班同學,如果將來把民生股票搞跌了,我去踢他PP。”

須知,史玉柱2011年以來增持民生銀行股份的浮盈還沒兌現呢!