二孩家庭的全面保障計(jì)劃

2015-09-10 07:22:44文熙

投資與理財(cái) 2015年22期

文熙

全面二孩放開(kāi)了,可是更多的雙職工家庭卻面臨誰(shuí)來(lái)帶孩子的問(wèn)題,如果是自己帶,家庭重?fù)?dān)就全落到一人頭上,尤其是在家庭還有巨額債務(wù)情況下,風(fēng)險(xiǎn)系數(shù)陡然增加,家庭的全面保障該如何規(guī)劃?

汪先生,36歲,在外企工作,月入15000元。太太是企業(yè)會(huì)計(jì),月入6000元左右,平時(shí)除了工作,汪太太把更多的心思放在家里,因?yàn)樗麄冇幸粚?duì)雙胞胎女兒。

他們一家是標(biāo)準(zhǔn)的雙職工家庭,目前,汪先生夫婦正在醞釀著一次改變。孩子有1歲了,平時(shí)有公婆幫忙照看,但兩個(gè)孩子,老人一時(shí)忙不過(guò)來(lái),汪太太就要時(shí)常請(qǐng)假自己照顧孩子。假請(qǐng)多了,汪太太就想索性辭職在家全職帶孩子。

家庭資產(chǎn)方面,目前有一套市值200萬(wàn)元的三居室,是由公婆出的首付購(gòu)買,汪先生夫婦自己每月還3600元貸款,還剩15年。至于每月的生活開(kāi)銷,大概需4000元。銀行存款有20萬(wàn)元,基金定投賬號(hào)有3萬(wàn)元。

如今太太要辭職,家庭重?fù)?dān)就全落到汪先生一人頭上。汪先生深感自己責(zé)任重大,為了父母和妻女,他想給自己購(gòu)買一份高保額的保險(xiǎn),希望有壽險(xiǎn)規(guī)劃師可以給他出出主意,他該買啥保險(xiǎn)好,投保多高的保額合適?

需求分析:

根據(jù)汪先生家庭情況分析,如果汪太太辭職,那么汪先生就是家里唯一的收入來(lái)源,是家里的頂梁柱。對(duì)一個(gè)家庭而言,當(dāng)經(jīng)濟(jì)來(lái)源主要集中于某一個(gè)人時(shí),家庭風(fēng)險(xiǎn)就高度聚集在這位家庭財(cái)富創(chuàng)造者身上,一旦汪先生遭遇不測(cè),那么整個(gè)家庭收入來(lái)源中斷,整個(gè)家庭的生活將受到非常大的影響。

因此,應(yīng)當(dāng)優(yōu)先為家庭支柱汪先生投保重疾險(xiǎn)和壽險(xiǎn)。保費(fèi)預(yù)算足夠的情況下,再可以選擇全家一起投保,讓足額保障為全家一起共同抵擋風(fēng)雨。

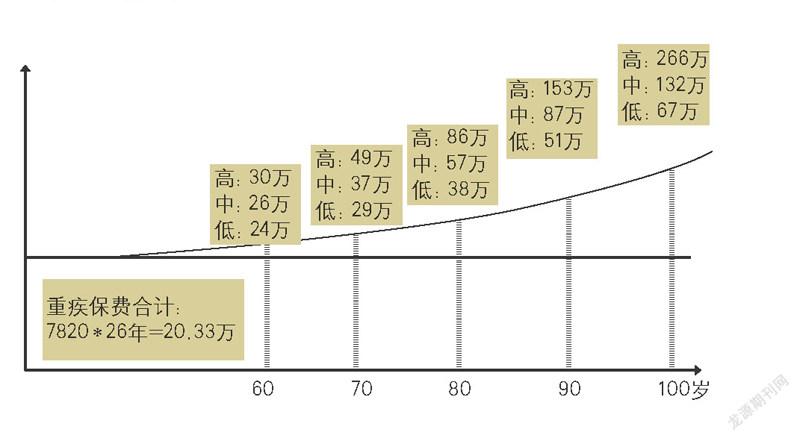

當(dāng)今社會(huì),隨著醫(yī)療費(fèi)用和物價(jià)的連年上漲,重疾險(xiǎn)的保額也應(yīng)當(dāng)“水漲船高”,10萬(wàn)元額度早已不夠用,20萬(wàn)是必備的,甚至50萬(wàn)元也不夸張。

汪先生在規(guī)劃重疾險(xiǎn)保額時(shí),應(yīng)當(dāng)重點(diǎn)考慮三個(gè)部分。首先,當(dāng)然是應(yīng)對(duì)大病的治療費(fèi)用。根據(jù)衛(wèi)生部門公布的數(shù)據(jù)來(lái)看,目前一項(xiàng)重大疾病的治療費(fèi)用(包括住院、手術(shù)、器械、藥物等),至少在10萬(wàn)~50萬(wàn)元左右,如果想要用進(jìn)口藥物和器械,或者病房條件更好些,則總費(fèi)用更為昂貴。第二點(diǎn)要考慮的是,病人結(jié)束常規(guī)治療離開(kāi)醫(yī)院后的恢復(fù)費(fèi)用,包括康復(fù)、營(yíng)養(yǎng)、護(hù)理等成本,這一部分的費(fèi)用往往容易被忽略。一般而言,罹患重大疾病并成功接受治療后,病人至少還需要兩年的康復(fù)時(shí)間,但不少家庭出于經(jīng)濟(jì)考慮,病人在沒(méi)有好好恢復(fù)的前提下,就匆匆回到職場(chǎng)工作,其實(shí)還是埋下了隱憂。第三部分,則要考慮彌補(bǔ)收入損失,特別對(duì)于高收入階層而言,大病治療期間,收入損失巨大,若能有高額的重大疾病保險(xiǎn)金給予補(bǔ)償,則輕松不少。

根據(jù)汪先生的家庭財(cái)產(chǎn)配置情況及家人收入,為汪先生設(shè)計(jì)了一個(gè)涵蓋壽險(xiǎn)、大病、意外、醫(yī)療等方面的綜合保障計(jì)劃。以下計(jì)劃只針對(duì)汪先生本人保障需求設(shè)計(jì)。保障額度設(shè)計(jì)覆蓋汪先生在“牛馬之年”發(fā)生風(fēng)險(xiǎn)時(shí)確保家庭5~7年能夠平穩(wěn)過(guò)渡的壽險(xiǎn)保障額度,保費(fèi)額度控制在汪先生的年收入10%以內(nèi),使汪先生既有保障,又能夠較少地影響家庭生活品質(zhì)。

保險(xiǎn)利益說(shuō)明

意外醫(yī)療,因意外發(fā)生的門診或住院費(fèi)用(社保已補(bǔ)償:按100%報(bào)銷;社保未補(bǔ)償:按80%報(bào)銷),每次最高1萬(wàn)元,最長(zhǎng)可續(xù)保至64周歲。

住院費(fèi)用,因疾病或意外住院治療費(fèi)用(社保已補(bǔ)償:按90%報(bào)銷;社保未補(bǔ)償:扣除500元后,按70%報(bào)銷),每年最高10萬(wàn)元,最長(zhǎng)可續(xù)保至64周歲。

住院津貼,因疾病或意外傷害住院治療每天200元/天;每年180天為限。

重大疾病,經(jīng)確診后一次性全額給付,至少20萬(wàn),保至100周歲。

全殘保障金,至少70萬(wàn)。

意外身故保障金,至少170萬(wàn),最長(zhǎng)可續(xù)保至65周歲。

燒燙傷保險(xiǎn)金,最高50萬(wàn)。

壽險(xiǎn)保障金,至少120萬(wàn),保至50歲(確保還貸期間擁有高額保障)。

滿期給付祝壽金,至少20萬(wàn),保至100周歲。