退休夫婦如何打理保命錢?

2015-09-10 07:22:44文熙

投資與理財(cái) 2015年22期

文熙

操勞了一輩子,喬夫婦退休了,雖然目前過得還不錯(cuò),但未來若有大病等意外情況發(fā)生的話,也很難應(yīng)對(duì),未雨綢繆,喬夫婦想通過合理的投資理財(cái)準(zhǔn)備保命錢。

喬先生今年60歲,是水利部某國企的退休員工,雖然退休后沒有了工資收入,但每月都能按時(shí)領(lǐng)到7000元的退休金。老伴今年57歲,雖然之前在私企工作,但也有自己的社保養(yǎng)老金,每月可以領(lǐng)取1600元。二老育有一子,已經(jīng)在北京成家,每年會(huì)給二老2萬元過節(jié)費(fèi)。因此,二老的晚年生活并不窘迫,而且還稍有盈余,若無生病等意外情況,每月有4000元的盈余。最近,銀行的存貸利率又一次下調(diào),一年期存款基準(zhǔn)利率下調(diào)0.25個(gè)百分點(diǎn)至1.5%;扣除CPI因素,放在銀行的閑錢面臨著極大的貶值風(fēng)險(xiǎn),喬先生考慮要不要做點(diǎn)投資,與其將閑置資金擱銀行,不如用來做點(diǎn)投資。一來讓資產(chǎn)保值,二來增加些收入,隨時(shí)準(zhǔn)備面對(duì)大病的襲擊。

資產(chǎn)方面,喬夫婦有一套89平方的兩居室,市值120萬元。存款18萬元左右,均是銀行2年期定期存款。

理財(cái)目標(biāo)

1.財(cái)富保值;

2.準(zhǔn)備保命錢,應(yīng)對(duì)大病;

3.有沒有針對(duì)老年人的保險(xiǎn)可以推薦?

一、家庭財(cái)務(wù)狀況梳理

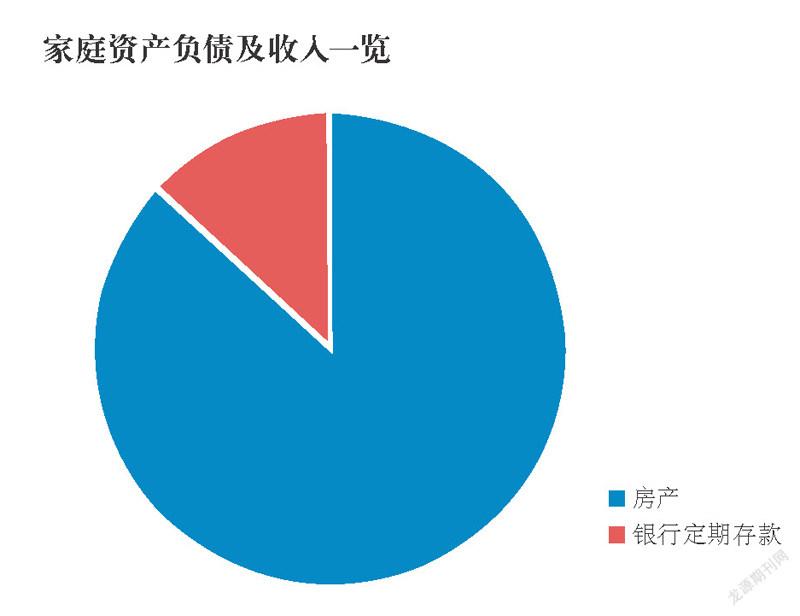

根據(jù)案例情況,整理了喬夫婦的家庭財(cái)務(wù)狀況.

從以上圖表可以看出,作為退休人員,喬夫婦財(cái)務(wù)狀況有以下特點(diǎn):

優(yōu)點(diǎn):沒有任何家庭負(fù)債,沒有還貸壓力,所有家庭收入除去日常開銷后,便可進(jìn)行理財(cái)規(guī)劃。

缺點(diǎn):家庭資產(chǎn)配置較為單一。從圖一可以看出,家庭資產(chǎn)中,房產(chǎn)占比高達(dá)87%,但由于該套住房用于自住,暫且不論。但其剩余的13%均投在2年期銀行定期存款中,在目前中國已連續(xù)降息6次的背景下,收益較低,且品種過于單一。

二、理財(cái)目標(biāo)如何實(shí)現(xiàn)?

首先,不同期限,保值為本

由于喬夫婦均已為退休人員,主要收入為每月退休金,且基本沒有增長;而在支出方面,卻面臨未來可能出現(xiàn)的不同金額的醫(yī)療費(fèi)用。因此,財(cái)富的保值對(duì)喬夫婦來講,是投資理財(cái)中最重要的目標(biāo)。建議采用最低風(fēng)險(xiǎn)級(jí)別的“防守型”作為配置參考,該投資組合目標(biāo)為:保本并維持最低風(fēng)險(xiǎn),如下圖。當(dāng)然,天下沒有免費(fèi)的午餐,收益和風(fēng)險(xiǎn)呈正比上升。我們采用最低風(fēng)險(xiǎn)級(jí)別的投資組合,也意味著收益相對(duì)較低。

在現(xiàn)金的投資品種中,目前18萬元投放定期存款的確是一種選擇,但可能回報(bào)相對(duì)較低,且期限過于固定,可以考慮不同期限類型的保本保收益的理財(cái)產(chǎn)品。目前,市場上固定期限的理財(cái)產(chǎn)品收益大概在4%左右或以上,而開放式的理財(cái)產(chǎn)品收益大概在3%~4%之間,收益均高于普通銀行定期存款。建議喬夫婦能將18萬儲(chǔ)蓄投放于不同期限的產(chǎn)品中,特別是放一部分到開放式產(chǎn)品中,以應(yīng)對(duì)可能出現(xiàn)的突發(fā)支出。

除此之外,貨幣型基金盡管回報(bào)較低,但由于其靈活的贖回方式,對(duì)喬夫婦來講,也是一種不錯(cuò)的代替現(xiàn)金的投資方式。貨幣基金資產(chǎn)主要投資于短期貨幣工具,一般期限在一年以內(nèi),如國債、央行票據(jù)、銀行定期存單、政府短期債券等,風(fēng)險(xiǎn)很低。

其次,投資收益,錦上添花

在防守型資產(chǎn)配置投資組合中,仍有近一半債券的投資。對(duì)喬夫婦來說,發(fā)達(dá)市場債券可能距離較遠(yuǎn)、并不熟悉,而中國債券仍可嘗試,但建議縮小投資比例,僅用來適當(dāng)增加可能的投資收益。在投資方式上,考慮到喬夫婦的年齡和投資經(jīng)驗(yàn),建議通過基金方式參與投資,把債券的挑選與擇時(shí)交給專業(yè)的基金經(jīng)理。喬夫婦可以比較市場上不同基金公司的債券型基金的投資風(fēng)格、基金表現(xiàn)等特點(diǎn),選擇合適自己的債券型基金。在目前國內(nèi)經(jīng)濟(jì)下行壓力較大、貨幣政策寬松的背景下,建議喬夫婦選擇那些較大比例投資于利率債和投資級(jí)別信用債的基金,以避免高收益?zhèn)赡艽嬖诘倪`約風(fēng)險(xiǎn)。

星展銀行目前架 上的 一 款“上 投 摩 根分紅添 利基 金-A”,年初至今(截至10月28日)的絕對(duì)回報(bào)為9.39%,3年 的絕對(duì)回報(bào)達(dá)28%,而其一年波動(dòng)性僅6%,遠(yuǎn)低于國內(nèi)股票 型基金30%以上的波動(dòng)性,可幫助喬夫婦在相對(duì)波動(dòng)較小的 情況下,適當(dāng)增強(qiáng)投資收益。

另外,喬夫婦還可以考慮一些掛鉤某證券標(biāo)的的保本型結(jié)構(gòu)型投資產(chǎn)品,這類產(chǎn)品一般有一個(gè)比定期存款利率低的保本收益,但同時(shí)若掛鉤標(biāo)的走勢和其產(chǎn)品結(jié)構(gòu)設(shè)計(jì)的方向一致,則存在獲取較高收益的可能性。如星展銀行目前發(fā)售的一款3個(gè)月期“掛鉤滬深300指數(shù)人民幣結(jié)構(gòu)性投資產(chǎn)品”(向下觸發(fā)結(jié)構(gòu)),最低收益年化1%,若滬深300指數(shù)處于區(qū)間震蕩(在初始收市水平和初始收市水平的85%之間震蕩),則到期可獲取豐厚回報(bào)。

再次,保險(xiǎn)配置,必不可少

在保障方面,隨著年齡增大,遭受重疾或意外的可能性也增 大,特別是交通事故、意外跌傷、火災(zāi)等事故,對(duì)老年人的傷害更 加嚴(yán)重。因此,配備一定的健康保險(xiǎn)和意外保險(xiǎn)是必要的。

目前,市場上的重疾險(xiǎn)對(duì)年齡較大的投保者來講,一般 都價(jià)格較高,但也有個(gè)別針對(duì)年齡較大的投保者專門開發(fā)的 重疾險(xiǎn)種,喬夫婦可去保險(xiǎn)公司進(jìn)行咨詢。

在意外險(xiǎn)方面,“中宏安行一生”,是市場首款終身型 意外險(xiǎn)產(chǎn)品,且附加意外住院津貼醫(yī)療保險(xiǎn)。若喬先生投 保,可選A計(jì)劃(10萬保額),5年繳,每年保費(fèi)在2850元左 右;若喬太太投保,同樣的計(jì)劃和繳費(fèi)年限,每年保費(fèi)在 2700元左右。建議喬先生和喬太太同時(shí)進(jìn)行投保,可從每年 兒子給的過節(jié)費(fèi)中支付保費(fèi)。

孫威齡

香港嘉豐瑞德資本集團(tuán)上海分公司的資深理財(cái)師。

財(cái)務(wù)分析

從喬先生夫婦的財(cái)務(wù)狀況來看,理財(cái)顧問分析認(rèn)為兩人目前每月都有7600元的固定退休金,在沒有生病等意外 的情況之下,每月還有4000元的結(jié)余,兒子每年還會(huì)給二老 2萬元的過節(jié)費(fèi),夫婦倆還有一定的資產(chǎn)(房產(chǎn)和存款)共計(jì)138萬元,整體來看目前喬先生夫婦的退休生活還是過得挺 富足的。不過,如今人類的壽命都較長,如果以平均壽命85 歲來計(jì)算,那么離開職場后平均仍有20~30歲的漫長退休生 活,所以仍需做好退休計(jì)劃,正像喬先生夫婦的理財(cái)所需求 的那樣,在財(cái)富保值,甚至增值方面下功夫;其次準(zhǔn)備保命 錢,應(yīng)對(duì)大病;另外老年人保險(xiǎn)方面再適當(dāng)補(bǔ)充。

理財(cái)建議

通過對(duì)喬先生夫婦目前的財(cái)務(wù)和資產(chǎn)情況分析后,給予他們以下幾點(diǎn)退休理財(cái)規(guī)劃建議:

1.轉(zhuǎn)變思路,享受更精彩的退休生活

喬先生夫婦不需要幫助兒子他們帶小孩、做家務(wù),生活時(shí)間上就比較自由,在生活享受上就可以轉(zhuǎn)變以前保守的思路,學(xué)會(huì)讓自己的退休生活過得更精彩。一般老年人退休后,基本沒有了工資的收入,自然就進(jìn)入了人生的財(cái)富享受期,同時(shí),時(shí)間也比工作時(shí)多得多,因此建議喬先生夫婦可以適當(dāng)增加一些娛樂方面的支出,比如旅游,學(xué)唱歌、跳舞和樂器等,豐富自己的老年生活。

2.保持身體健康,就是最大的財(cái)富

俗話說,健康是革命的本錢。喬先生夫婦只有擁有了健康的身體,也才能更好地享受財(cái)富帶來的快樂。因此,理財(cái)顧問建議兩人還要適當(dāng)增加健身和醫(yī)療保健方面的支出,增強(qiáng)自身體質(zhì),抵制疾病產(chǎn)生的概率。在老年人的保險(xiǎn)配置方面,可以選擇一些針對(duì)老年人的商業(yè)險(xiǎn)種,比如老年人專屬意外險(xiǎn),可預(yù)防骨折意外、關(guān)節(jié)脫位意外和交通意外等,可以考慮配置,但這類保險(xiǎn)要比普通的意外險(xiǎn)要貴,保障的范圍及保額也相對(duì)更低。另外還有重大疾病保險(xiǎn)等,補(bǔ)充一些商業(yè)保險(xiǎn)金既可增加夫婦倆的風(fēng)險(xiǎn)承受能力,又可以減輕子女的經(jīng)濟(jì)壓力。

3.準(zhǔn)備保命錢,重在平日積累應(yīng)對(duì)大病

喬先生夫婦未來在應(yīng)對(duì)大病方面,除了配置重大疾病險(xiǎn),準(zhǔn)備保命錢是必需的。這部分資金,建議可以從平日的積累中獲得。目前喬先生夫婦每月都有4000元的結(jié)余,可以每月定期定額存入銀行。如果儲(chǔ)備的資金多了,同時(shí)資金暫時(shí)閑置,可以先做些短期理財(cái),比如1個(gè)月、3個(gè)月和6個(gè)月的銀行短期理財(cái)產(chǎn)品等,年收益率一般在3%~4%左右,也能獲得比存款更多的收益。

4.投資不可過于保守,穩(wěn)妥收益為主

喬先生夫婦除了房產(chǎn)投資、銀行存款,其他方面的投資沒有,可見投資比較保守了,每年收益很少。因此,家庭財(cái)富保值方面,在投資策略上,建議不可過于保守,但同時(shí)應(yīng)優(yōu)先考慮投資的安全,防范風(fēng)險(xiǎn),以穩(wěn)妥收益為主。認(rèn)為可以留5萬元,剩余的13萬元資金可以配置國債、央行票據(jù)或固定收益類理財(cái)產(chǎn)品,每年獲得1萬元左右的收益,有助于財(cái)富保值增值,同時(shí)對(duì)改善生活質(zhì)量也會(huì)有所幫助。

退休老年人在選擇投資方式上,可以多考慮儲(chǔ)蓄和國債,對(duì)于股票和收藏品等方面建議少投資。同時(shí)可以選擇一些針對(duì)老年人的保險(xiǎn),用以增強(qiáng)自身的保障;另外,還可以選擇一些短途旅游和適當(dāng)參加健康活動(dòng)。

TIPS老年人買保險(xiǎn)首選意外險(xiǎn),80歲也可投保

養(yǎng)老和健康,是老年人生活中的兩大主題。然而,面對(duì)生活費(fèi)用,特別是醫(yī)療、護(hù)理及其他必需的家政服務(wù)費(fèi)用的增加,不少老年人憂心忡忡。怎樣才能令老年人達(dá)到真正意義上的“老有所養(yǎng)、老有所靠、自主養(yǎng)老”呢?利用保險(xiǎn)來保障晚年生活是老齡群體明智的選擇。

老年人屬于社會(huì)的弱勢群體,自身患病的可能性比其他群體大,遭受意外傷害的概率也高于其他年齡群體,因此意外傷害保險(xiǎn)也應(yīng)是他們購買保險(xiǎn)的重要選擇。

年過半百的中老年人想為自己投保商業(yè)險(xiǎn),但發(fā)現(xiàn)合適的保險(xiǎn)產(chǎn)品很少,即使有,費(fèi)用也很高。對(duì)此,保險(xiǎn)專家表示,中老年人購買保險(xiǎn),可首選老年人意外險(xiǎn)。

老年人意外險(xiǎn)包括意外身故身殘保險(xiǎn)金和意外醫(yī)療保險(xiǎn)金,花費(fèi)不多,但是能夠全面保障老年人的日常生活。以利安人壽的老年人意外險(xiǎn)卡為例,50~80周歲之間的老人都可投保,50元一張,保額3萬元,醫(yī)療報(bào)銷3000元,可謂花小錢買大保障。此外,有保險(xiǎn)公司還專門推出針對(duì)老年人的意外傷害保險(xiǎn),一般年繳保費(fèi)300~500元就可以獲得比較充分的保障,目前各家保險(xiǎn)公司都有出售。

點(diǎn)評(píng)

最美不過夕陽紅,喬先生和喬太太已邁入了豐富的退休生活。盡管收入沒有退休之前充沛,但每月可觀的退休金,無任何債務(wù)壓力,加上一定的儲(chǔ)蓄,若再加上合理的理財(cái)方案,無疑可以讓喬先生和喬太太過上寬裕的退休生活。

猜你喜歡

保健醫(yī)苑(2022年1期)2022-08-30 08:40:44

保健醫(yī)苑(2022年6期)2022-07-08 01:25:16

保健醫(yī)苑(2022年4期)2022-05-05 06:11:20

中老年保健(2021年4期)2021-08-22 07:10:20

保健醫(yī)苑(2021年7期)2021-08-13 08:47:44

學(xué)生天地(2020年32期)2020-06-09 02:57:54

人大建設(shè)(2018年9期)2018-11-18 21:59:16

海峽姐妹(2018年1期)2018-04-12 06:44:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2017年5期)2017-08-15 00:53:19

浙江人大(2014年4期)2014-03-20 16:20:16