論自然資源資產(chǎn)負債表的平衡關(guān)系

2015-08-17 15:07:02楊睿寧楊世忠

會計之友 2015年16期

關(guān)鍵詞:自然資源

楊睿寧+楊世忠

【摘 要】 自然資源資產(chǎn)負債表的平衡關(guān)系是什么?我國學(xué)術(shù)界有兩種觀點,一種觀點是依據(jù)聯(lián)合國環(huán)境與經(jīng)濟綜合核算體系(SEEA2012)的邏輯框架和對英文詞組Balance Sheet的理解,認為自然資源資產(chǎn)負債表的基本平衡關(guān)系是“期初數(shù)+本期增加數(shù)=本期減少數(shù)+期末數(shù)”即“四柱平衡”;另一種觀點則認為自然資源資產(chǎn)負債表的平衡關(guān)系是企業(yè)資產(chǎn)負債表平衡關(guān)系的邏輯延伸,它的基本平衡關(guān)系是“自然資源資產(chǎn)=自然資源負債+自然資源凈資產(chǎn)”即“同體二分”。文章分別論述這兩種觀點的論據(jù)。

【關(guān)鍵詞】 自然資源; 資產(chǎn)負債表; 平衡關(guān)系

中圖分類號:F205 文獻標識碼:A 文章編號:1004-5937(2015)16-0008-03

一、問題的提起

自1978年黨的十一屆三中全會提出把黨的工作重心轉(zhuǎn)移到經(jīng)濟建設(shè)上來迄今已逾35年。這期間,我國經(jīng)濟社會發(fā)生了翻天覆地的巨大變化,經(jīng)濟建設(shè)取得了舉世矚目的成績,經(jīng)濟總量位居全球第二。但隨之而來的資源短缺、環(huán)境污染、經(jīng)濟增長方式粗放等問題也凸顯出來。2012年黨的“十八大”提出了“生態(tài)文明建設(shè)”的要求,黨的十八屆三中全會進一步明確提出要“探索編制自然資源資產(chǎn)負債表,對領(lǐng)導(dǎo)干部實行自然資源資產(chǎn)離任審計。建立生態(tài)環(huán)境損害責(zé)任終身追究制”。

大道至簡。探索編制自然資源資產(chǎn)負債表,關(guān)鍵是要對客觀世界紛繁復(fù)雜的自然資源進行科學(xué)的分類分層并建立起各項自然資源資產(chǎn)及其變化之間的基本數(shù)量平衡關(guān)系。

何謂平衡?早在象形文字尚未形成的遠古時期,在華夏祖先創(chuàng)立的《易》符號系統(tǒng)里,就有了“陰陽”對應(yīng)的觀念。在希臘首都雅典的博物館里,陳列著一件古希臘邁錫尼文明時期(公元前1600—1100年)的銅制天秤,它說明早在3 000多年以前,希臘人也有了平衡的觀念并將其用之于社會生活、生產(chǎn)與管理實踐。

可見無論是東方還是西方,人類對于客觀世界存在著的數(shù)量平衡關(guān)系早有認識。等式符號“=”早已成為數(shù)學(xué)、化學(xué)、物理學(xué)等自然科學(xué)理論中對數(shù)量關(guān)系進行描述的最基本的符號。社會科學(xué)也是如此。馬克思在《資本論》中研究商品的價值構(gòu)成和資本循環(huán)的規(guī)律離不開它,現(xiàn)代經(jīng)濟學(xué)和管理學(xué)對經(jīng)濟社會現(xiàn)象變化規(guī)律進行揭示的數(shù)學(xué)模型也離不開它。不夸張地說,一切學(xué)科,如果離開了對其研究對象的數(shù)量關(guān)系表述,就不能算是科學(xué)。

那么,自然資源資產(chǎn)負債表中各項自然資源之間的數(shù)量平衡關(guān)系是什么?對此,學(xué)術(shù)界有兩種不同的認識。筆者將其歸納為“四柱平衡觀”和“同體二分觀”。

二、“四柱平衡觀”與SEEA的邏輯

人類的核算行為可以追溯到舊石器時代(郭道揚,2014),在對獲取與消耗生產(chǎn)或生活資料進行核算的漫長實踐中,逐漸形成了“收”“支”或“出”“納”的平衡觀念。據(jù)《周禮·天官》記載,在我國西周時期,朝廷在大宰之下專設(shè)司會官職,負責(zé)“掌逆群吏之治,聽其會計”。在司會之下設(shè)司書、職內(nèi)、職歲、職幣官員。司書掌文書與會計記錄;職內(nèi)掌財賦收入(九賦九貢)及其記錄;職歲掌財政支出(九式)及其記錄;職幣掌貨幣出納及其記錄。從而達到“以入制出,以出制入,以出入控制結(jié)余”的管理成效。西周的朝廷財政收支核算是建立在“三柱結(jié)算法”基礎(chǔ)之上的,即以“入-出=余”的平衡關(guān)系為結(jié)算的基礎(chǔ)。到了唐朝中期,開始有了“四柱結(jié)算法”的名目(王建忠,2007)。“四柱結(jié)算法”是將“三柱結(jié)算法”中的“入”區(qū)分為本期收入數(shù)額與上期結(jié)余數(shù)額兩個部分。這樣劃分對于國家財政收支的管理具有十分重要的意義,在一定程度上可以防止因新舊賬目混淆而發(fā)生貪污盜竊的現(xiàn)象,并且可以分清往期收入與當(dāng)期收入的責(zé)任邊界,同時,也便于加強對庫藏財物的管理。宋代以后,四柱結(jié)算法得到了廣泛應(yīng)用。四柱結(jié)算法中的四項要素在歷史演變的不同時間和空間范圍內(nèi),使用著各自習(xí)用的名稱狀態(tài),其中,反映期初結(jié)余的要素,曾先后有“承×①月”“原給”“舊額”“原管”等表述,最終統(tǒng)一命名為“舊管”;反映本期收入的要素,曾先后有“入”“收”“新附入”“新加”等表述,最終統(tǒng)一命名為“新收”;反映本期支出的要素,曾先后有“出”“付”“已支”“破使”等表述,最終統(tǒng)一命名為“開除”;反映期末結(jié)余的要素,曾先后有“余”“見管”“見在”等表述,最終統(tǒng)一命名為“實在”。其總額平衡公式為“舊管+新收=開除+實在”,其差額平衡公式為“舊管+新收-開除=實在”或“新收-開除=實在-舊管”。這是現(xiàn)代會計核算最基本的平衡公式“期初結(jié)余+本期收入-本期支出=期末結(jié)余”的淵源,它反映了核算對象(例如某項資產(chǎn))在不同時期之間數(shù)量增減變化的規(guī)律。

1956年,加拿大經(jīng)濟學(xué)家Anthony D.Scott率先提出“應(yīng)建立環(huán)境會計體系核算每年自然資源總量發(fā)生的變化”的設(shè)想。自1972年聯(lián)合國在斯德哥爾摩召開有113個國家和地區(qū)的代表參加的人類環(huán)境會議并通過《人類環(huán)境宣言》以后,國際上對如何在宏觀層面進行自然資源核算的問題展開了持續(xù)的研究。研究成果形成了聯(lián)合國一系列指導(dǎo)性文件:《地球憲章》、《21世紀議程》(1992)、《國民賬戶體系2008》(System of National Accounts,簡稱SNA-2008)和《環(huán)境經(jīng)濟核算體系2012:中心框架》(System of Environmental Economic Accounting,簡稱SEEA-2012)。其中,與編制自然資源資產(chǎn)負債表最相關(guān)的是SEEA-2012。

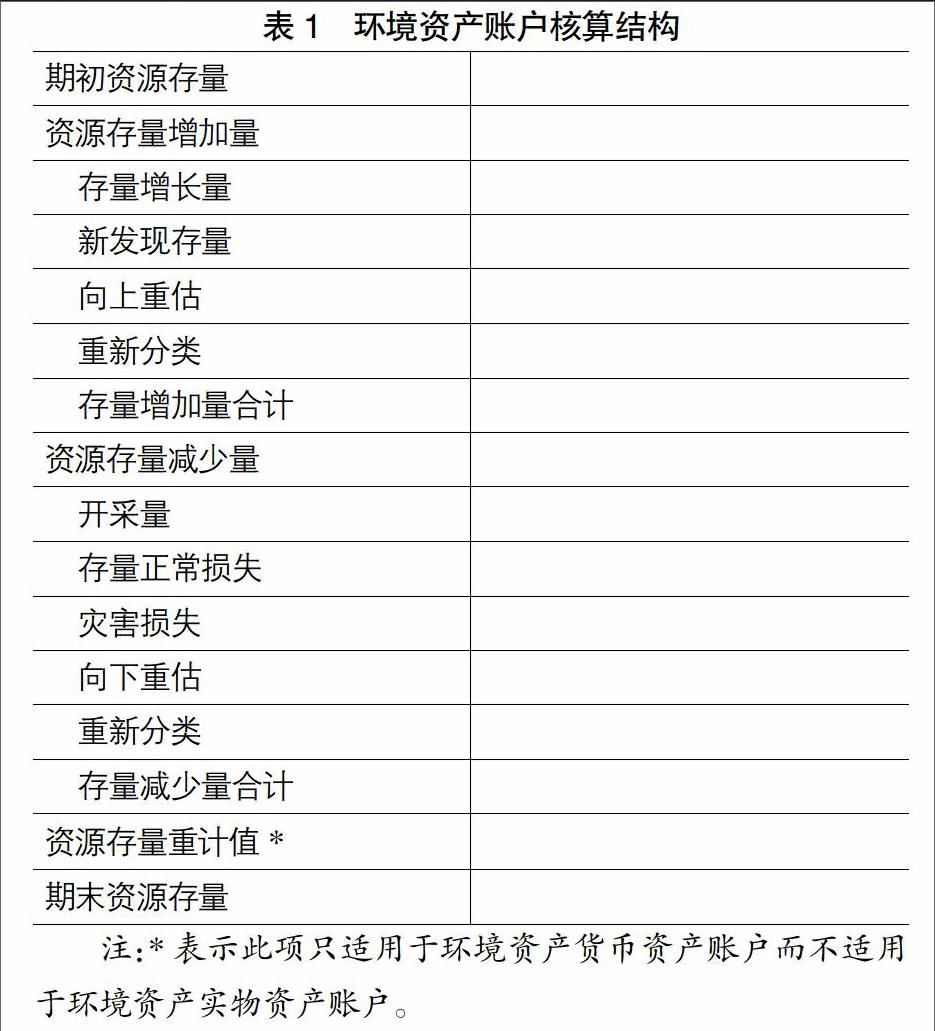

SEEA-2012的核算體系是建立在四柱平衡基礎(chǔ)上的,該體系的核算重點有三,分別是:環(huán)境與經(jīng)濟體之間以及經(jīng)濟體內(nèi)部的能源及物質(zhì)流量、與環(huán)境有關(guān)的交易和經(jīng)濟活動、環(huán)境資產(chǎn)的存量及變化。在對實物量進行統(tǒng)計時,SEEA-2012將對實物流量的計量分為自然投入、產(chǎn)品、殘余物三類,遵循投入產(chǎn)出恒等原則來制定實物型供給使用表;由于實物的單位無法統(tǒng)一,不能直接加總;對實物流量的核算又分為能源、水、物質(zhì)三個子系統(tǒng),并包含了固體廢棄物、液體廢物、氣體廢物等廢棄物賬戶的核算。在對環(huán)境資產(chǎn)的核算中,SEEA-2012中定義的環(huán)境資產(chǎn)包括七大項:礦產(chǎn)與能源、土地資源、土壤資源、木材資源、水生資源、其他生物資源、水資源;資產(chǎn)賬戶的平衡關(guān)系是“期初資產(chǎn)存量+存量增加-存量減少=期末資產(chǎn)存量”,并引入了“重估價”賬戶記錄期內(nèi)因價格變動而改變的環(huán)境資產(chǎn)價值量。值得注意的是,作為環(huán)境經(jīng)濟核算的國際統(tǒng)計標準,SEEA-2012并沒有將生態(tài)退化或者其他生態(tài)系統(tǒng)有關(guān)的項目計入其中,并且不承認自然資源負債——它選擇了與SNA-2008一致的原則:不承認非金融負債。同時,SEEA-2012提出在國民賬戶體系中建立自然資源管理賬戶和環(huán)境支付賬戶這兩種附加賬戶來精確國家資產(chǎn)負債表中的資產(chǎn)價值,環(huán)境資產(chǎn)賬戶核算的一般結(jié)構(gòu)如表1(邱瓊,2014)。

在我國學(xué)術(shù)界對自然資源資產(chǎn)負債表的研究中,一部分學(xué)者認為自然資源資產(chǎn)負債表的編制應(yīng)借鑒國際統(tǒng)計標準SEEA-2012的核算方法。其中,有的學(xué)者認為自然資源資產(chǎn)負債表的編制是與國家資產(chǎn)負債表的編制密不可分的(耿建新等,2015);如果要做到與國際接軌,SNA-2008與SEEA-2012便是指導(dǎo)準則。SNA-2008作為國家資產(chǎn)負債表編制指導(dǎo)將自然資源科目列在非金融非生產(chǎn)性資產(chǎn)科目下,明細項目包括土地、礦產(chǎn)和能源、非培育性生物資源、水資源和其他自然資源。SNA-2008背后的動態(tài)平衡關(guān)系是“資產(chǎn)=負債+凈資產(chǎn)”。資產(chǎn)負債表的英文名稱是Balance Sheet,即平衡表的意思,而且應(yīng)該是“四柱平衡”。SEEA-2012并沒有提出“環(huán)境負債”和“環(huán)境凈資產(chǎn)”,而是如SNA-2008一樣只承認環(huán)境資產(chǎn),所以若想編制自然資源資產(chǎn)負債表,SEEA-2012并不具備完整的指導(dǎo)意義。耿建新等(2015)認為自然資源負債的主張本身就因現(xiàn)有的技術(shù)水平有限很難確認,所以應(yīng)借鑒國際的SEEA-2012標準,那么自然資源資產(chǎn)負債表的提法就更像一種平衡表,反映的是“資產(chǎn)來源(類別)=資產(chǎn)運用(占用)”的恒等關(guān)系;這個“平衡表”與國家資產(chǎn)負債表的關(guān)系,猶如企業(yè)中總賬賬戶與報表之間的關(guān)系。

三、“同體二分觀”與資產(chǎn)負債表的邏輯

資產(chǎn)負債表源于15世紀意大利沿海商業(yè)城市流行的借貸復(fù)式記賬法,歷經(jīng)520年至今不衰。作為復(fù)式記賬結(jié)果的匯總報表——資產(chǎn)負債表,具有深厚的東西方哲學(xué)思想底蘊,體現(xiàn)出人類認識事物及其發(fā)展變化的復(fù)式思維邏輯,是同體二分平衡關(guān)系和分類分層方法應(yīng)用的具體表現(xiàn),它集中地反映了構(gòu)成現(xiàn)代社會經(jīng)濟基礎(chǔ)的企業(yè)經(jīng)濟關(guān)系。因此,資產(chǎn)負債表歷經(jīng)無數(shù)次改造,均未能改變其根本的分類方法和列示方式,其不僅在營利組織中會計第一報表的地位巋然不動,而且正在進入非營利組織領(lǐng)域,從微觀的企業(yè)會計領(lǐng)域進入宏觀的資源環(huán)境會計領(lǐng)域。作為會計第一表,資產(chǎn)負債表應(yīng)用于自然資源管理領(lǐng)域的研究是伴隨著資源環(huán)境會計理論及其應(yīng)用研究而來的。

資產(chǎn)負債表的邏輯可以從技術(shù)方法和經(jīng)濟本質(zhì)兩個方面表現(xiàn)出來。

(一)從技術(shù)方法看,資產(chǎn)負債表具有四重功效

1.基于“同體二分法”的資產(chǎn)與權(quán)益平衡。所謂“同體二分法”,就是對同一個對象從兩個不同的側(cè)面來反映,每一面反映的結(jié)果都用同樣的貨幣尺度來量化和計量,兩個側(cè)面的貨幣反映結(jié)果最終要在金額數(shù)量上相等,以此來稽核驗證各自反映會計對象結(jié)果的正確性。資產(chǎn)負債表的平衡公式是“資產(chǎn)=負債+所有者權(quán)益”,其報表格式有左右并列式和上下排列式兩種。在常見的左右并列式中,報表的左方按照流動性高低來對各種資產(chǎn)進行排列;報表的右方按照權(quán)益保障順序自上而下進行排列。

2.將會計對象的總括反映與分類分項反映統(tǒng)一起來。無論是從數(shù)量還是從時間,“會計”二字都具有匯總與細分相統(tǒng)一的含義,即所謂“零星算之為計,總合算之為會”。資產(chǎn)負債表是對經(jīng)濟組織所有“日成,月要,歲會”的賬簿記錄的概括表現(xiàn)。

3.匯總反映會計對象變化的來龍去脈。復(fù)式簿記優(yōu)于單式簿記的一大功效,是用兩個或兩個以上的會計科目來反映同一經(jīng)濟業(yè)務(wù),因而對會計要素的變化具有更全面的反映。例如,企業(yè)籌集到一筆資金,既要借記資產(chǎn)(銀行存款),又要貸記負債(銀行借款),可以解釋為由于企業(yè)向銀行借款而使其多了可供使用的銀行存款。由于資產(chǎn)負債表是對各個會計科目余額的匯總反映,因此只能是總括地間接地反映會計對象變化的來龍去脈。

4.為不同時期的會計要素變化的“四柱”平衡關(guān)系提供依據(jù)。“四柱平衡”是會計揭示財產(chǎn)在前后相連的不同時期的數(shù)量變化規(guī)律的一個基本公式。對任何一項資產(chǎn)(或負債或資本),只要有了“期初數(shù)”和“期末數(shù)”,就可以在已知“本期增加數(shù)”的情況下計算出“本期減少數(shù)”,反之亦然。這正是人們可以用之于計算會計期間損益的基礎(chǔ),確認經(jīng)營效益的“資產(chǎn)負債觀”蓋源于此。

(二)從經(jīng)濟本質(zhì)看,資產(chǎn)負債表具有如下特征

當(dāng)商品經(jīng)濟發(fā)展到了企業(yè)的資產(chǎn)經(jīng)營權(quán)與所有權(quán)發(fā)生分離的階段,會計目標的雙重性就產(chǎn)生了:一是要如實反映經(jīng)濟組織用于經(jīng)營活動的各項資源的賦存和分布狀態(tài),體現(xiàn)出資產(chǎn)經(jīng)營權(quán)的使用結(jié)果;二是要清晰反映經(jīng)濟組織內(nèi)外對于各項資源的權(quán)責(zé)關(guān)系,體現(xiàn)出資產(chǎn)權(quán)益的劃分及結(jié)果。資產(chǎn)負債表的出現(xiàn),正好擔(dān)當(dāng)了這個歷史角色。它的左邊列示的是資產(chǎn)形態(tài),右邊列示的是人們對于資產(chǎn)的權(quán)益關(guān)系(產(chǎn)權(quán)),或者說,左邊表現(xiàn)形態(tài),右邊表現(xiàn)實質(zhì)。這既是歷史的選擇,也是邏輯的使然。企業(yè)資產(chǎn)形態(tài)(或經(jīng)營屬性)與企業(yè)產(chǎn)權(quán)關(guān)系(或產(chǎn)權(quán)屬性)通過資產(chǎn)負債表的形式實現(xiàn)了對立統(tǒng)一。

筆者認為,Balance Sheet確實有平衡的意思,但卻是特指資產(chǎn)負債(權(quán)益)之間的平衡。據(jù)牛津詞典的解釋,資產(chǎn)負債表是“a written statement showing the amount of money and property that a company has and listing what has been received and paid out”。可見并不是只反映不同時期資產(chǎn)數(shù)量變化的關(guān)系,而是反映某一時點的資產(chǎn)與負債(權(quán)益)之間的平衡關(guān)系。這并不妨礙人們將資產(chǎn)負債表的邏輯應(yīng)用于編制自然資源資產(chǎn)負債表。只要將自然資源資產(chǎn)與自然資源負債和自然資源凈資產(chǎn)之間的關(guān)系界定清楚,尤其是將自然資源負債的內(nèi)容界定清楚,自然資源資產(chǎn)負債表就可以在企業(yè)資產(chǎn)負債表的邏輯指導(dǎo)下進行編制。所以,自然資源資產(chǎn)負債表的總額平衡關(guān)系可以表述為“自然資源資產(chǎn)=自然資源負債+自然資源凈資產(chǎn)”或“環(huán)境資產(chǎn)=環(huán)境負債+環(huán)境資本”。如果用差額平衡關(guān)系表述,則是“自然資源資產(chǎn)-自然資源負債=自然資源凈資產(chǎn)”或“環(huán)境資產(chǎn)-環(huán)境負債=環(huán)境資本”。在此,并沒有否認“四柱平衡”關(guān)系在自然資源資產(chǎn)負債表中的地位——每一項自然資源資產(chǎn)或自然資源負債與權(quán)益的變化,仍然要遵循“四柱平衡”的規(guī)律。因為自然資源資產(chǎn)負債表反映的是期初或期末的時點數(shù)。

筆者的設(shè)想是,根據(jù)“自然資源資產(chǎn)=自然資源負債+自然資源凈資產(chǎn)”的平衡關(guān)系,報表的左邊列示自然資源資產(chǎn),按照對人類生存的重要或緊迫程度自上而下排列,最上方的是水資源,接下來依次為土地資源、生物資源、礦產(chǎn)資源。報表的右邊列示自然資源負債與自然資源凈資產(chǎn),自然資源負債在上,自然資源凈資產(chǎn)在下。在自然資源負債中,根據(jù)對環(huán)境恢復(fù)或治理的緊迫程度進行自上而下排列,在自然資源凈資產(chǎn)中,根據(jù)地方政府的權(quán)益大小進行排列,權(quán)益小的在上,權(quán)益大的在下。權(quán)益大小的判斷:只具有所有權(quán)不具有使用權(quán)和處置權(quán)為權(quán)益小,既有所有權(quán)又有使用權(quán)和處置權(quán)為權(quán)益大。實際上,可以將不同類型的自然資源單獨分設(shè)資產(chǎn)負債表。例如,分設(shè)水資源資產(chǎn)負債表、土地資源資產(chǎn)負債表、礦產(chǎn)資源資產(chǎn)負債表、植物資源資產(chǎn)負債表、動物資源資產(chǎn)負債表、景觀資源資產(chǎn)負債表等。

【主要參考文獻】

[1] 郭道揚.中國原始計量記錄時代與夏代會計傳演對接研究[J].會計研究,2014(5):3-18.

[2] 楊世忠,曹梅梅.宏觀環(huán)境會計核算體系框架構(gòu)想[J].會計研究,2010(8):9-15.

[3] 王建忠. 會計發(fā)展史(第二版)[M]. 大連:東北財經(jīng)大學(xué)出版社,2007:105.

[4] 耿建新,胡天雨,劉祝君.我國國家資產(chǎn)負債表與自然資源資產(chǎn)負債表的編制與運用初探——以SNA2008和SEEA2012為線索的分析[J]. 會計研究,2015(1): 15-24.

[5] 邱瓊.首個環(huán)境經(jīng)濟核算體系的國際統(tǒng)計標準——《2012年環(huán)境經(jīng)濟核算體系:中心框架》簡介[J]. 中國統(tǒng)計,2014(7):60-61.

[6] Shizhong Yang,Ruining Yang and Z.Jun Lin.Historical Evolution of the Balance Sheet in the Peoples Republic of China [J]. The Accounting Historians Journal,2014,41:1-34.

猜你喜歡

環(huán)球人文地理·評論版(2016年8期)2017-01-19 02:27:45

環(huán)球人文地理·評論版(2016年8期)2017-01-19 02:25:23

會計之友(2016年23期)2017-01-09 09:18:35

都市家教·上半月(2016年12期)2016-12-29 12:29:06

財經(jīng)問題研究(2016年7期)2016-12-26 12:42:30

青春歲月(2016年22期)2016-12-23 13:39:58

商(2016年35期)2016-11-24 13:44:05

商場現(xiàn)代化(2016年26期)2016-11-21 23:14:42

商(2016年30期)2016-11-09 14:26:47

啟迪與智慧·教育版(2016年8期)2016-10-20 15:34:12