環境成本內部化對國際貿易的影響研究

2015-08-04 02:30:36薛麗

太原學院學報(社會科學版) 2015年4期

薛 麗

(山西金融職業學院會計系,山西太原030008)

我國自然資源與人口的比例嚴重失調,再加上粗放式的經濟發展模式使得經濟、環境與資源之間的矛盾日漸加深。這不僅是制約我國經濟可持續發展的一大障礙,更是導致目前我國產品質量落后、效益下滑、競爭力削弱的重要因素之一。如果將環境成本劃分為內部成本和外部成本,將不易量化的環境外部成本內部化為企業的環境財務成本,并且有效地對外進行環境成本披露,則可以有效地解決在對外貿易中遇到的問題。

一、環境成本內部化的經濟學理論依據

(一)環境資源具有稀缺性

從經濟學角度來說,稀缺是指在特定時期、特定地點資源是有限的。它作為一種客觀存在的現象,本身具有相對性、差異性、絕對性和瞬變性等幾大特點。自然資源的稀缺性也就并不是指物理意義上資源的絕對不可再生或完全消耗,而是由于供求關系的變化導致使用數量的相對不足。

以馬歇爾為代表的新古典經濟學家在傳統資源稀缺理論的基礎上得到兩個基本觀點:資源的絕對稀缺和相對稀缺,區別二者界限的條件就是資源使用量的變化是否達到其存量的極限。消耗的資源沒有達到存量極限之前,不會出現邊際成本的上升,收益也就不會降低,此時環境質量基本不會受到影響,資源的稀缺是相對的,否則就是絕對的。

在我國,由于自然資源的先天不足,再加之各地區之間發展的不平衡,形成了環境資源的絕對稀缺,進而造成了經濟發展與環境資源之間無法調和的矛盾。這些重污染、高能耗的粗放式發展模式,不僅制約了經濟發展的速度,更使得產品在國際市場上的競爭力大大降低。如果將外部的環境成本內部化,則可以提高環境資源的使用效率,這一矛盾在很大程度上就會得到緩和。

(二)環境資源具有公共物品性

公共物品理論是當代西方財政理論的核心內容,其概念來自于薩繆爾森在1954年《公共支出的純理論》中對“公共財物”的定義。他假定經濟中存在兩種商品:一種是私人消費商品(private consumption good),一種是共同消費商品(public consumption good),即公共物品。經濟學中認為公共物品是指能將效用擴展于他人的成本為零,并且無法排除他人參與共享的一種商品。總之,在最初強調非競爭性之后,薩繆爾森又指出了消費上的非排他性是判斷公共物品的主要標準。由此可以總結出,公共物品有三大顯著特性:非競爭性、非排他性和不可分割性。所有人都可以零消費地使用并從中獲益,這也就造成了嚴重的“搭便車”現象,最終導致公共物品供給的缺乏。[1]

環境資源作為人類生存共用的空間具有不可分割性,被認為是一種公共物品,從生產者到消費者都可以免費從環境資源中“搭便車”,導致資源的價格調節功能失效,進而造成了公共物品的過度消耗。但由于自然界本身具有一定的自我修復功能,可以吸收和緩解在一定限度內排放的廢棄物,所以,環境污染在起初是很容易被忽視的,公眾也就不需承擔由此帶來的損失。

(三)環境資源產權的不清晰性

最早將產權納入經濟學范疇的是著名經濟學家科斯(Coase),他提出了著名的科斯定理:只要產權明確,外部性問題都可以通過協商后的補償得到解決,從而實現外部問題內部化。經濟學要解決的是由于使用稀缺資源而產生的利益沖突。市場交換實質并不是物品、服務等顯性商品,而是對應權利的交換。產權是一種集使用權、收益權、決策權、轉讓權于一身的權利,具有排他性、有限性、可交易性、可分性和行為性。依其使用者的范圍不同可以分為私有產權、公共產權和集體產權。作為公共物品的環境資源擁有的產權就歸屬于公共產權。

產權是有價值的物品在進行交易的過程中清晰體現出來的,其排他性使得整個交換過程權責明確,不會發生沖突。但是,鑒于環境資源的特殊性,在使用過程中的公共性導致資源產權的排他性也失去意義,生產者和消費者的權責利就不能有效地進行鑒定。資源產權的模糊性無法有效控制人們對環境資源的無原則消耗,進而造成了社會環境的急劇惡化。

(四)環境污染的負外部性

在經濟學的理論體系中,“外部性”也叫溢出效應,是指一個經濟主體的活動對旁觀者福利的影響,這種影響并不反映在以價格為基礎的交換中,其產生的影響通過外部體現出來。如果這種外部性的影響是不利的,可稱之為“負外部性”;反之,如果是有利的,則可稱之為“正外部性”。如果用公式來表示,即:公式中,p和q指的是不同的生產者(或消費者),Fp 表示 p 的福利函數,Xi(i=1,2,3…n,m)指個體的經濟活動。這一函數表明,某個經濟主體Fp的福利除了受到他自己所控制的經濟活動Xi的影響外,還會受到其他人q所控制的經濟活動Xm的影響,這就產生了外部效應。[2]

在企業使用環境資源的過程中產生的廢棄物污染成本并不能有效地反映到產品的價格中去,造成了由社會來承擔的外部成本,這就屬于上述理論中的負外部性效應。它導致社會資源不能合理分配,造成了嚴重的資源浪費。

二、環境成本內部化的經濟模型分析

企業在生產產品的過程中,很大程度上都會對環境資源造成一定的浪費與損耗,從而形成了除生產費用之外的環境成本。雖然目前國內對環境成本的界定還存在一定分歧,但毋庸置疑的是環境成本概念的本質在于環境責任問題,從這一角度出發,環境成本可以分為內部成本和外部成本。將環境外部成本內部化就是將環境成本全都納入到產品的生產成本中去,明確了環境資源的產權,通過市場的調節機制形成環境資源價值,進而清晰核算環境成本價格,并將這部分成本內化到出售的商品中去。這樣不僅體現了環境資源的稀缺性,更便于環境污染問題的有效解決。

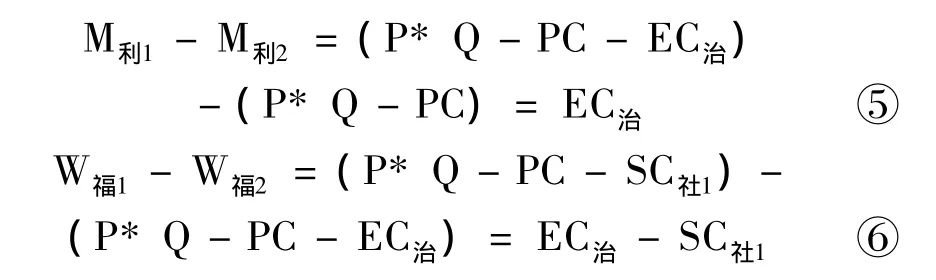

環境的外部成本內部化之后會對生產者產生一定的影響,具體模型分析如下:就生產者而言,正常情況下其整個產品的費用由兩部分構成,其一是生產成本,設為PC;其二是環境治理成本,設為EC治;如果企業對污染不進行治理,則會對社會產生一定的損失,設為SC社。同時,假設企業的產量為Q,產品價格為P,利潤為M利,產生的社會福利為W福。[3]

(1)假設不考慮企業產生的負外部效應,即不產生環境治理費用,則:

那么企業對社會產生貢獻W福1為:

(2)假如過程中考慮企業產生的負外部效應,同時將外部效應內部化,即增加企業的治污成本EC治,則:因為在這一過程中企業自身進行排污治理,所以生產不會造成環境污染,則也就不會產生社會損失,即SC社2=0。

那么企業對社會產生貢獻W福2為:

現將企業治污前后的利潤與對社會的福利貢獻進行對比:

從上述公式⑤可以得出,如果企業不進行污染治理的話,可以獲得超額利潤EC治,但是基于一般情況下EC治<SC社,那么此時從公式⑥可以得出W福1<W福2,即社會得到的企業貢獻是降低的;相反,如果企業進行治污投入(即環境外部成本內部化)將會提高社會的福利貢獻。

從微觀層面來說,實施環境成本內部化之后,企業對產品的定價能夠更加客觀和清晰,有利于進一步消除由于市場失靈導致的外部不經濟,進而增加企業的產品競爭力。從宏觀層面來講,這樣做不僅使社會節約了治理成本,而且能有效地保護環境資源,為社會的可持續發展提供有利保障。

三、環境成本內部化對國際貿易的影響

(一)環境成本內部化對國際貿易的消極影響

環境外部成本內部化不論從企業、個人還是整個國家來說,都不失為一個保護環境、節約資源的有效途徑。但如果從國際貿易角度來說,它像一把“雙刃劍”,當我國的產品因價格低廉,對發達國家的國內產品形成威脅的時候,它就會成為該發達國家實行保護主義、進行綠色壁壘的借口。

1.從國內來說,其資源密集型產業的出口受到了嚴重阻礙。由于歷史等眾多原因,長期以來我國一直是以外延粗放式的模式來發展重工業,如電氣設備、紡織業、化學工業品等。此類產業經濟發展水平緩慢、環保技術落后,如果實行國際上統一的環境標準,無疑會給其帶來巨大的成本壓力,這部分外部成本內部化以后,產品價格勢必會有大幅度的提高,嚴重影響這些產品的出口,這樣不僅會給企業的效益帶來沖擊,甚至可能影響到一國整體經濟的有序發展。[4]

2.從國際來說,嚴格的國際市場準入制度大大削弱了出口國產品的競爭機會。在國際貿易中,一些發達國家以貿易保護為由,以我國產品環保標準過低、環境成本內部化程度不高等借口來達到禁止我國產品出口的目的。近幾年,國際上倡導的“綠色消費”理念從環境的可持續發展角度出發,促進資源、環境與經濟的協調發展。從長遠來說消費模式的改變勢在必行,這一過程的實現就依賴于環境成本內部化的發展。但就目前在國際貿易中的形勢來看,發達國家對我國產品在消費過程中的環境成本內部化要求已經對我國產品的市場準入產生了不利的影響,很大程度上成了我國出口的主要障礙。[5]

(二)環境成本內部化對國際貿易的積極影響

1.對企業來說,能提供技術創新契機。目前國際上對消費的需求正向環境友善①所謂環境友善,是指在產品的生產過程中不產生污染或產品進入消費過程后不對環境造成污染或破壞。產品加速轉移,企業如果要在國內乃至國際貿易中占有一席之地,就必須進行技術創新,開發綠色產品。這樣企業能生產出功能強、質量好、價格合理(合理有效利用環境資源)的產品,提高其經濟效益;消費者也能實現環保的綠色消費。環境成本的內部化實現了企業、消費者和環境資源多贏的局面,促進了社會的可持續發展。

2.對國家來說,有利于優化出口商品結構。我國在對外貿易中,競爭力基本上是以廉價的人力成本和資源的大量損耗來維持的,這種局面如果再不及時扭轉,勢必會導致資源的枯竭和競爭力的喪失。環境成本的內部化在短期內雖然會增加企業的生產成本,但從長遠來說,隨著企業采用環保新技術、轉換新工藝,產品的附加值就會不斷提升,我國出口商品的結構也會逐漸從資源密集型和勞動密集型向知識密集型和技術密集型等方向轉移,在優化我國出口商品結構的同時,能有效地減少發達國家制定的國際環保標準準入機制對我們的限制,促進了我國國際貿易和環境保護的協調發展。

四、環境成本內部化在國際貿易中的實施

企業在生產、經營及銷售過程中都有可能對環境資源造成損害,形成外部不經濟現象,有些出口企業甚至造成國際間的環境污染。但是,由于意識上的淡薄等因素,本屬稀缺物質的環境資源的價值在國際貿易中容易被忽略,其結局就是全球環境的惡化。因此,將這種負外部效應內部化就顯得非常必要而且迫切,具體從以下幾方面來實施:

(一)清晰界定環境資源的產權

環境外部不經濟性產生的原因主要是在環境資源日益稀缺的情況下,其產權的無歸屬與零價格制度。無償使用環境資源形成了外部邊際成本,如果環境資源產權不明晰,則外部邊際成本會持續增加。明確環境資源產權,將環境資源推向市場,資源的市場價格才能有效地反映其稀缺程度。讓日益稀缺的環境資源價格通過市場來調節,同時還可能會帶來更多的技術創新,創新與產權制度的互相影響,不僅會提高資源產權明晰帶來的收益,也會降低實施環境資源產權付出的成本。在環境污染對生存和發展造成極大威脅的情況下,明確界定環境資源的產權已經成為整個社會乃至全球可持續發展的必然選擇。

1.環境資源所有權和使用權的市場化。選擇這一模式要求將環境資源的所有權和使用權分離,執行所有權代理市場化和使用權市場化,既要確保國家作為環境資源所有人的身份地位,也要明確企業作為使用人的權利和義務,使二者形成監督與被監督,敦促企業合理使用環境資源。

2.環境資源使用權和經營權的市場化。在資源產權界定明晰的前提下形成可執行的環境資源價格體系,使使用者能夠通過相應途徑獲得資源的使用權;然后建立完善的資源產權交易市場,進而優化產業結構,形成規模經濟,提高產品在國際市場上的競爭力。[6]

(二)合理制定環境資源的費用價格

價格是環境資源作為商品稀缺性的信號,但由于環境資源的特殊性,生產者或消費者對相當一部分環境資源的使用一直是免費的。通過前述我們已經知道,環境資源是應該有價格的,但價格應該由誰來定、每項資源的價格如何確定等等諸多問題亟待解決。

在所有的環境資源中,有部分資源的價格無法通過市場的供求關系來決定,這時就需要政府參與進來,對特殊的環境資源進行直接定價,讓利用這些資源的企業或個人對其產生的外部成本自行承擔相應的費用,并把這部分費用計入產品成本,形成環境外部成本的內部化。

價格本身應由市場供求關系來決定,但環境費用的價格是由政府來決定的,那么政府定價的決策依據不應是盲目無原則的,而是遵循一定的決策依據。政府應該首先建立相應的標準體系,比如環境質量標準體系、排污標準體系等;在此基礎上進一步制定環境資源的具體價格,比如維護費用、損害補償費用等。

(三)執行“污染者付費原則”

經濟合作與發展(OECD)于1970年提出了“污染者付費原則”(簡稱PPP),即要求所有的排污者都必須為其造成的污染直接或者間接地支付費用,該原則是“庇谷稅”理論的實踐運用。

由于環境資源屬于公共物品,在其產權不明晰的情況下,產生了負外部性效應,排污企業或個人容易逃避責任,排污付費原則的提出明確了環境資源的“有償”論。向排污者征收一定的損耗污染費用,并將其核算入企業產品中去,形成了環境資源成本的內部化。[7]

通過前述從經濟學、生態學及環境學等角度對環境問題進行的探討,我們不難得出這樣的結論,即環境問題的根源之一在于其具有的公共物品的負外部性。而將外部性成本有效地內部化則是解決問題的關鍵。因此環境成本內部化是我們緩解并控制環境污染的主要途徑,也是一個國家實現經濟可持續發展的必由之路。

[1]李惠敏,楊美麗.基于經濟學角度的企業環境成本內部化分析.商業會計[J].2015(13).

[2]陳向陽,胡智穎.環境成本內部化與環境金融產品創新.理論經濟研究[J].2014(2).

[3]胡國珠,儲丹萍,胡彩平.環境成本內部化對我國出口競爭力的影響研究.經濟問題探索[J].2010(9).

[4]唐國平,李龍會,辛悅.環境會計基本理論在當代的發展.財會通訊[J].2012(2).

[5]谷祖莎,周慧如.環境成本內部化對中國對外貿易的影響分析.金融教學與研究[J].2008(2).

[6]胡偉輝.論我國對外貿易中的環境成本內部化.產業觀察[J].2012(10).

[7]谷祖莎,周慧如.環境成本內部化與我國對外貿易.現代經濟探索[J].2008(5).

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59