調整養老保險繳費率對內需和養老金待遇的影響

2015-07-08 01:39:45高彥楊再貴曹園

當代經濟管理 2015年8期

高彥 楊再貴 曹園

摘 要 應用世代交疊模型來分析了我國城鎮職工基本養老保險制度,考察了企業繳費率、個人繳費率、個人賬戶實賬率和城鎮就業人員增長率對人均資本、人均消費和養老金待遇的影響。根據模型分析結果,采取同時降低企業繳費率、提高個人繳費率和提高個人賬戶實賬率的政策措施,將會大幅提高養老金待遇、刺激國內有效需求,降低企業養老保險繳費負擔,同時提高職工的參保積極性。謹慎實施略為放松的人口政策,對目前的“造城運動”適當控制,以降低對養老金待遇和國內需求的負面影響。

關鍵詞 基本養老保險;國內需求;養老金待遇

[中圖分類號]F840.612 [文獻標識碼]A [文章編號]1673-0461(2015)08-0093-04

一、引 言

我國實行的是社會統籌賬戶和個人賬戶相結合的基本養老保險制度,這種部分基金制模式要求個人賬戶和社會統籌賬戶各司其職。但由于歷史原因和現實的困難,個人賬戶資產空賬運行的問題依然非常嚴重。根據中國社會科學院發布的《中國養老金發展報告2012》:2011年底,全國企業職工基本養老保險個人賬戶累計記賬額應為2.5萬億元,但個人賬戶實有資產僅2 703億元,空賬資產達到2.2萬億元。意味著個人繳納的社會養老保險費進入個人賬戶的比例僅為10.8%,本文稱之為個人賬戶實賬率。這一比例在《中國養老金發展報告2013》中略有上升,達到11.9%。在個人賬戶空賬問題持續存在的同時,我國企業尤其是中小企業稅費負擔過高的問題也日益凸顯。據財政部經濟建設司報告:當前我國企業稅費負擔較重,綜合考慮稅收、政府性基金、各項收費和社保金等項目后的稅負高達40%左右。黨的十八屆三中全會提出要適當降低養老保險繳費水平,要完善個人賬戶。2013年11月12日十八屆三中通過的《中共中央關于全面深化改革若干重大問題的決定》提出,要堅持社會統籌和個人賬戶相結合的基本養老保險制度,完善個人賬戶制度,健全多繳多得激勵機制,適當降低養老保險繳費水平。

堅持統賬結合的養老保險制度,關系到企業退休人員的切身利益,關系到人口老齡化高峰期養老金支付的巨大壓力。國際金融危機后世界經濟增長乏力,復蘇緩慢,中國經濟受其影響,增長率也明顯回落,企業成本快速上漲,內外需增長動力仍顯不足,這些給勞動就業和社會穩定發展帶來巨大壓力。提高養老金待遇,降低企業稅費負擔,擴大消費需求和投資需求等內需,在后金融危機時代才能繼續保持我國經濟平穩持續健康發展。

關于社會養老保險制度、消費和投資的研究,國外很多學者都是運用OLG模型(overlapping-generations model)來完成的:Barro (1974)[1] 和Auerbach和Kotlikoff(1989) [2]在OLG模型的框架下分析了養老保險制度對社會資本的影響。Zhang和Zhang(1998) [3]運用內生增長的OLG模型分析了社會保障對經濟增長和人口增長率等變量的影響。這些研究主要是根據發達國家現收現付制和完全積累制養老金模式完成的,即模型中不存在企業繳納社會保險費而只有個人繳費。Yang (2009) [4]研究了中國部分積累制養老金制度,模型中雖包含了個人繳費和企業繳費,但是沒有考慮個人賬戶實賬率和城鎮就業人員增長率變化的問題。Yang(2014) [5] 考察了中國部分積累制社會養老保險繳費率和人口增長率對統籌賬戶養老金、個人賬戶養老金、消費和效用水平的影響,并根據社會福利最大化求解了最優的企業繳費率。

國內也有很多學者應用OLG模型研究社會養老保險。如,劉子蘭等人(2008)[6],楊再貴(2009,2011),等等。這些研究的方法應用對本文的研究思路很有啟發。唐運舒(2007)[7]在引入養老保險金記賬利率和工資增長率的情況下,測算了在不同初始繳費工資和繳費年限條件下實施“做實做小”個人賬戶政策對參保人養老金水平的影響。康傳坤(2012)[8]對比分析了提高養老金繳費率和推遲退休年齡對資本存量、個人和社會統籌賬戶養老金待遇水平等經濟變量的影響,并得出了推遲退休的政策要優于提高社會統籌繳費率的政策。本文將以《國務院關于完善企業職工基本養老保險制度的決定》(國發 [2005] 38號)為依據來建立模型,符合目前正在施行的基本養老保險制度。

二、應用OLG模型結果分析

針對我國城鎮職工基本養老保險中企業和個人繳費率的設定,個人賬戶實有資產不實的具體情況,結合我國近期計劃生育政策變化帶來的預期人口變化以及近年來城鎮化、工業化進程中出現的“造城運動”和大量快速的勞動人口城鎮轉移的現實結果,本文用世代交疊模型考察了企業繳費率、個人繳費率、個人賬戶實賬率以及城鎮就業人員增長率對人均資本、人均消費和養老金待遇的影響。具體分析結果如下:第一,企業繳費率提高使人均資本和人均消費下降,但是對養老金待遇的影響不能確定。第二,個人繳費率提高使人均資本和人均消費下降,但是對養老金待遇的影響不能確定。第三,個人賬戶實賬率提高使人均資本和人均消費提高,但是對養老金待遇的影響不能確定。第四,城鎮就業人員增長率上升使人均資本和人均消費下降,但是對養老金待遇的影響不能確定。

由于有些內生變量所受影響不明確,所以下面采用模擬檢驗的辦法來考察政策變量對人均資本、人均消費和養老金待遇等內生變量的影響。

三、模擬檢驗

(一)參數設定

本文設定28年為一期,根據《中國統計年鑒》中1982年全國第三次人口普查城鎮就業人員數為11 428萬人,2010年全國第六次人口普查中城鎮就業人員數34 687萬人,計算28年間城鎮就業人員的增長率約為203%。

Chow and Li(2002)[9]利用中國大陸1952~1998年的數據得到的物質資本產出彈性為0.65。本文借鑒以上文獻,將資本收入份額α設定為0.6。endprint

根據Pecchenino和Pollard(2002) [10],將個人效用每年的折現因子設為0.98,那么28年的折現因子為0.9828。由于本文研究的是人均資本、人均消費和養老金待遇等內生變量隨政策變量如何相對變動,所以可將常數A正規化為1。

2005年12月頒布的《國務院關于完善企業職工基本養老保險制度的決定》確定我國企業繳費率η=20%,個人繳費率τ= 8%。根據中國社會科學院發布的《中國養老金發展報告2013》:2012年底,全國城鎮職工基本養老保險個人賬戶累計記賬額達到29 543億元,但是個人賬戶空賬規模達到2.6萬億元。可估計出個人賬戶實賬率v≈11.993%。根據以上各項參數,分別研究外生變量對各個內生變量的影響。

(二) 仿真模擬

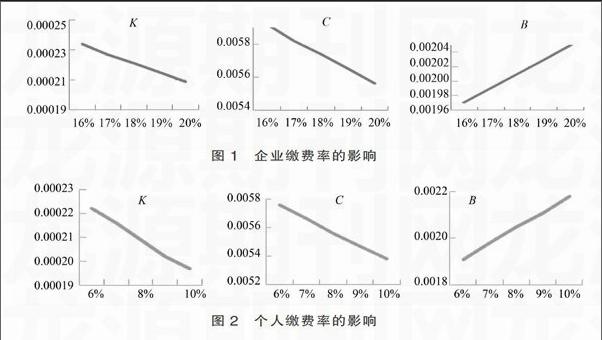

當企業繳費率由16%逐步提高到20%,對K、C和B影響結果如圖1所示:提高企業繳費率使人均資本下降,人均消費下降,養老金待遇上升。

當個人繳費率由6%逐步提高到10%,對K、C和B影響結果如圖2所示:提高個人繳費率使人均資本下降,人均消費下降,養老金待遇上升。

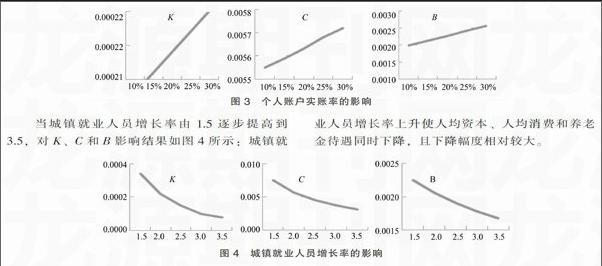

當個人賬戶實賬率由10%逐步提高到30%,對K、C和B影響結果如圖3所示:提高個人賬戶實賬率使人均資本、人均消費和養老金待遇同時上升。

當城鎮就業人員增長率由1.5逐步提高到3.5,對K、C和B影響結果如圖4所示:城鎮就業人員增長率上升使人均資本、人均消費和養老金待遇同時下降,且下降幅度相對較大。

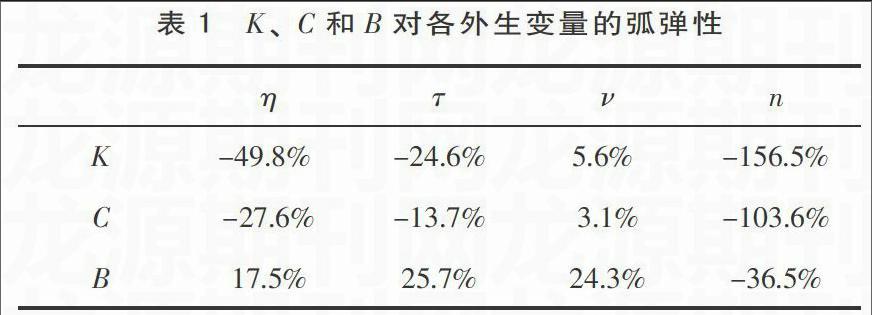

由上述模擬結果計算出K、C和B對各外生變量的彈性,如表1所示。政策變量中,企業繳費率對人均資本和人均消費的影響最大,個人繳費率次之,個人賬戶實賬率最小。個人繳費率對養老金待遇的影響最大,個人賬戶實賬率次之,企業繳費率最小。城鎮就業人員增長率對人均資本、人均消費和養老金待遇的影響都要遠遠高于各個政策變量。

四、結 語

針對我國城鎮職工基本養老保險中企業和個人繳費率的設定,以及個人賬戶“空賬”的具體情況,結合我國近期計劃生育政策調整帶來的預期人口變化以及近年來“造城運動”過程中出現的大量快速的勞動人口轉移的現實結果,本文用世代交疊模型考察了企業繳費率、個人繳費率、個人賬戶實賬率以及城鎮就業人員增長率對人均資本、人均消費和養老金待遇的影響。結論如下:提高個人賬戶實賬率會同時增加人均資本、人均消費和養老金待遇;相反,城鎮就業人員增長率上升將同時降低人均資本、人均消費和養老金待遇;企業繳費率對人均資本和人均消費呈負面影響,且影響程度最大,而個人繳費率對養老金待遇呈正面影響,且影響程度最大。因此,要想有效增加退休人員養老金待遇,就有必要提高個人繳費率和個人賬戶實賬率;要提高我國社會投資和消費需求,就需要提高人均資本和人均消費,這就進一步要求降低企業繳費率、人口增長率。

近10年來,政府每年都在提高企業退休人員養老金待遇,以切實提高退休人員的生活質量和消費水平;國際金融危機后中國經濟復蘇緩慢,為實現我國經濟平穩健康持續發展,需要擴大國內消費需求和投資需求;我國企業養老保險繳費負擔較高,企業成本快速提升,利潤空間大幅壓縮,政府調控重點應在于提高企業競爭活力,拉動經濟快速回升,這可以通過降低企業社會養老保險繳費負擔來實現。當前我國“單獨二孩”政策已經放開實施,出生人口近期將會增加,但是從出生人口增加到有效勞動人口的增加還需要經歷較長的時期。所以從近期來看,“單獨二孩”政策對本研究中的城鎮就業人員增長率變化影響不大,但是從長期來看,將帶來城鎮就業人員增長率的上升,進而影響我國人均資本、人均消費和養老金待遇,所以在人口政策上應該更加慎重,對于全面放開二胎的政策應該根據現實的經濟情況酌情考慮。近年來我國舊城區“圈地運動”、“造城運動”大肆興起,“開發區熱”一再升溫,這些新的變化都帶來了農村剩余勞動力大量轉移,使城鎮就業人口數量激增,根據本文研究,應對“造城運動”等適當控制,減緩城鎮就業人口擴張壓力,提高社會的資本、消費和養老金待遇。

由表2分析可以看出,降低企業繳費率可以切實降低企業的社會養老保險繳費負擔,提高其投資積極性,大幅提升人均資本和人均消費,雖然也帶來養老金待遇下降的負面影響,但是可由提高個人繳費率和個人賬戶實賬率的措施有效彌補;提高個人繳費率會大幅增加養老金待遇,但同時降低了投資需求和人均消費,這個負面影響可由降低企業繳費率和提高個人賬戶實賬率完全彌補。所以從上述我國現實情況出發,在不考慮城鎮就業人員增長率短期變動影響的前提下,采取降低企業繳費率、提高個人繳費率和提高個人賬戶實賬率的政策措施,將使投資需求、人均消費和養老金待遇均有大幅提升。

提高個人繳費率雖會增加職工當期負擔,但由于個人繳費全部進入個人賬戶,直接影響退休后自身養老金待遇,所以較能為職工所接受。我國現行的部分積累制養老保險在轉移接續時可以轉移全部的個人賬戶和統籌賬戶中繳費工資的12%,這在一定程度上影響了職工在不同地區就業時的養老保險利益。據人力資源與社會保障部數據顯示,我國有2.6億農民工,其中1.5億人在城鄉間流動,6 000多萬人跨省流動。由于個人賬戶和統籌賬戶在轉移接續過程中的種種問題,造成了近年來越來越多的職工選擇“斷保”。提高個人繳費率后將增加個人賬戶養老金,職工在進行跨地區轉移的過程中將能更多地保障自己的切身利益,這將提高職工參保繳費的積極性。十八屆三中全會通過的《中共中央關于全面深化改革若干重大問題的決定》明確提出的“完善個人賬戶制度,健全多繳多得激勵機制,確保參保人權益”,也為提高個人繳費率提供了政策支持。

本文建立了一個引入個人賬戶做實和城鎮就業人員增長率變化因素的基本交疊世代模型,尚未考慮人口老齡化、政策變量的福利最大化組合等因素的影響。今后將引入這些因素以及其他符合中國基本養老保險和經濟社會實際情況的因素,進行更加深入的研究。endprint

[參考文獻]

[1] Barro,R.J. Are government bonds net wealth?[J]. Journal of Political Economy,1974(82): 1095-1117.

[2] Auerbach,A. J.,L. J. Kotlikoff,R. P. Hagemann & G. Nicaletti. The economic dynamics of an aging population: the case of four OECD countries[J]. OECD Economic Studies,1989(12).

[3] Zhang J. and Zhang J. Social security,intergenerational transfers,and endogenous growth[J].The Canadian Journal of Economics,1998(31):1225-1241.

[4] Yang,Z. Urban public pension,replacement rates and population growth rate in China[J]. Insurance: Mathematics and Economics ,2009,45 (2): 230–235.

[5] Yang,Z. Optimal contribution rate of public pension in China within an OLG model[J]. International Journal of Sociology Study,2014,2(1) :26-32.

[6] 劉子蘭,李欣玲.養老金計劃與經濟增長關系研究評述[J]. 經濟學動態,2008(4):113-117.

[7] 唐運舒.“做實做小”個人賬戶對個人養老金水平的影響[J]. 統計研究,2007(5):41-47.

[8] 康傳坤.提高繳費率還是推遲退休[J]. 統計研究,2012(12): 60-68.

[9] Gregory c. Chow and Kuiwai Li. China's economic growth: 1952-2020[J]. Economic Development and Cultural Change,2002,51(1):247-256.

[10] Pecchenino,R. and P. Pollard. Dependent children and agedparents: funding education and social security in an aging economy[J]. Journal of Macroeconomics,2002(24): 145-169.

Abstract: By employing an overlapping-generations model with general equilibrium,the paper analyzed China's public pension system for enterprise employees concerning the effects of both enterprise and individual contribution rate,individual accounts real asset ratio and working population growth rate on the capital-labor ratio,per capita consumption and pension benefits. The results show that implementing the policy of decreasing enterprise contribution rate of while increasing individual contribution rate and real asset ratio of individual accounts,could improve the pension benefits, stimulate effective domestic consumption demands. It could also reduce enterprises' burden on pension contribution and improve employees' enthusiasm of participation. A relatively easing population policy should be prudently implemented,and "urbanization" should also be properly controlled,to reduce negative impact on pension benefits and the domestic demand.

Key words: basic pension insurance system;domestic demand;pension benefits

(責任編輯:李 萌)endprint