金融發展促進城鄉居民財產性收入增長嗎?

2015-07-08 01:37:44張三峰楊德才

當代經濟管理 2015年8期

張三峰 楊德才

摘 要 基于1999~2010年30個省市(區)面板數據,采用系統GMM方法分析了城鄉二元經濟結構背景下金融發展對城鄉居民財產性收入的影響。研究結果表明,金融發展對城鎮和農村居民的財產性收入都有顯著正向影響,但處于U型關系的左半部,目前金融發展對城鄉高收入居民的影響效應更大;優化初始財富稟賦配置、提升經濟發展水平和提高居民人力資本水平將對城鄉居民財產性收入的增加有促進作用,并且經濟發展水平對農村居民財產性收入增長的作用更強;在存在城鄉二元分化情況下,對外開放和城鎮化進程不利于農村居民財產性收入的提升。

關鍵詞 金融發展;財產性收入;城鄉居民

[中圖分類號]F832 [文獻標識碼] A [文章編號]1673-0461(2015)08-0086-07

一、引 言

發達國家經驗表明,當一國居民人均GDP突破2 000美元后,其財產性收入將逐漸成為居民的重要收入來源。伴隨中國經濟的快速發展,市場化進程的不斷深入,在中國人均GDP超過3 000美元后,財產性收入在我國居民總收入中的地位無疑會更加重要。目前,財產性收入是近年來中國居民收入中增長速度最快部分之一,但長久以來,該項收入占居民總收入比重仍然較低,一直徘徊在3%左右,財產性收入在居民收入比重中的提升將是未來我國經濟發展的一個趨勢。為此,黨的十七大報告和十八大報告分別提出“創造條件讓更多群眾擁有財產性收入”和“多渠道增加居民財產性收入”。探究提升居民的財產性收入,我們應看到制度因素和政策因素的重要影響。現有經驗研究也認為城鄉居民財產性收入受到諸多制度性因素的影響,并不能由經濟發展水平、財產數量或資產的初始配置來解釋[1]。本文認為,制度特別是金融制度影響著交易成本和效率,從這個意義上講,作為一種分配結果,提升居民財產性收入問題就不僅僅是一項收入分配制度問題,它還涉及到一系列權利和利益的重新調整,需要在金融制度層面進行相應改革。

目前,眾多國內外研究者從國別或區域范圍對金融發展和經濟增長之間的關系進行了較多研究,并普遍認同金融發展與經濟增長存在著穩定正相關的結論[2]。那么,在經濟發展的過程中,財產性收入作為居民收入的一個重要組成部分是否也隨著中國金融發展水平的不斷提高而增長,二者之間是否存在某種關系,這個問題卻鮮有涉及。國內學者對城鄉居民財產性收入的影響因素也進行了比較廣泛的分析[3],但有關金融發展對城鄉居民財產性收入的影響研究還有待深入。

有鑒于此,本文使用1999~2010年中國省際面板數據,實證檢驗了金融發展對城鄉居民財產性收入的影響。與已有文獻相比,本文的邊際貢獻體現在三個方面:第一,立足于新制度經濟學的分析視角,探討金融發展對居民財產性收入的影響。本文認為,在我國經濟轉軌尚在進行的背景下,強調金融發展水平對城鄉居民財產性收入的影響,能夠更好地理解我國居民財產性收入增長的特殊性。第二,研究中采用不同的金融發展測度指標,并采用系統GMM方法糾正模型中存在的內生性問題,探尋了金融發展對城鄉居民財產性收入的因果關系。第三,考慮到中國城鄉二元經濟結構的典型現實,本文在分析金融發展對城鄉居民財產性收入的影響時,分別對城鎮居民和農村居民財產性收入的影響因素進行了解析。

本文的余下部分結構如下:第二部分對已有文獻進行了歸納梳理,并進一步指出本文在理論與實踐上的意義;第三部分對金融發展影響城鄉居民財產性收入的機制進行了解析;第四部分是本文的研究設計,對模型建立、變量選取和數據來源進行了說明;第五部分是模型的回歸結果和解釋;最后是本文的結論與政策含義。

二、相關文獻述評

基于國情與發展階段的不同,國外學者對財產性收入的研究主要集中于財產(富)分布及其與不平等的關系等領域[4],探討稅收制度、投資渠道及金融保險市場對居民財產積累、財產差距等方面的影響[5]。因此本文主要梳理的是國內財產性收入研究現狀。

首先,在關于財產性收入的界定與現狀研究方面。財產性收入逐漸成為城鄉居民積累財富的一個重要渠道,已有的文獻從多個角度分析了居民財產性收入的內涵、渠道和特征。一般認為城鎮居民財產性收入來源于金融資產、實物資產和知識專利,且具有衍生性、私有性、非生產性和高風險性[6]。對于農村居民的財產性收入,由于農村土地制度、利益分配制度等方面的諸多不盡完善,不少研究者提出通過農地制度的改進提高農民財產性收入,在具體措施上,提出完善加強對農民土地產權的保護、在不改變土地用途的情況下,允許農民承包地使用權抵押等等[1]。雖然這些研究較好的分析了居民財產性收入的地位與作用等基本問題,但沒有考慮城鄉二元結構、金融發展等制度因素對居民財產性收入的作用機制。

一些學者分析了我國居民財產性收入的變化趨勢、結構及地域分布[6-8]。研究表明財產性收入增長迅速、來源多,但階層和地區差距大,城鄉差異明顯,這在一定程度上加劇了居民收入的不平等[9]。還有研究對居民財產分布進行了測算,認為中國居民的財產分布差距出現了快速而且明顯擴大的趨勢,這主要來自于城鄉之間差距的急劇拉大[10]。劉江會和唐東波認為存量財產分布的差異,必然導致財產性收入的差異,但只要經濟增長和市場化進程持續,最終城鄉居民財產性收入差距會縮小,不過他們對財產性收入的處理并不嚴謹[11],比如將農業人口等同為農村人口,各地區總財產性收入的測量方式也沒有進行說明。總之,上述研究對居民財產性收入所占比重偏低的原因沒有進行深入研究,這將是本文著力分析的問題。

其次,關于居民財產性收入影響因素,這是研究者們最為關注的問題之一。有研究認為居民擁有財產性收入應具備財產基礎、市場基礎、制度基礎等條件[3]。具體而言,存量和流量因素是影響居民財產性收入的主要因素[6],而在穩定的經濟環境中,居民收入和人力資本積累也是決定其財產性收入的主要因素[8]。還有研究發現財產性收入增長受城市化進程[10]、家庭財產[12]、居民個人因素、經濟發展[11]、制度安排[13]的影響。但以上文獻中,僅有余勁松的研究與金融市場緊密相關,他們基于2000~2008年省際面板數據分析了城鎮居民參與股市行為對財產性收入的影響,發現居民股市參與的影響呈倒U型特征。還有文獻將金融發展水平的某一代理指標(如證券化比率等)作為控制變量納入回歸模型,但需要說明的是,金融發展是一系列制度的變革,某一個指標并不能全面反映中國金融發展水平,因此金融發展水平對居民財產性收入的分析還有待進一步深入和細化。endprint

綜合以上文獻可以看出,近年來國內研究者對居民財產性收入問題進行了富有成效的研究,并給出了精辟的分析,對后續研究有很多啟發。但有關居民財產性收入的研究仍需要更為深入而細致的拓展。在理論層面,盡管制度因素對財產性收入具有重要影響已成為共識,但尚缺乏深入分析金融發展影響財產性收入的研究;在研究對象上主要以城鎮居民為樣本,對城鄉差異的研究往往只關注城鄉財產性收入數量上的“差距”,忽視了共同的因素對不同群體影響的細節差別。事實上,如果忽視中國城鄉二元分化這樣一個典型事實,將城鄉居民財產性收入進行統一的分析,就難以提出具有普遍意義的政策建議。

三、金融發展影響城鄉居民財產性收入的機制

在考察城鄉居民財產性收入時,一個不可忽視的因素是各地區不同的金融發展水平,本文認為,金融發展對城鄉居民財產性收入的影響機制如下:

首先,金融發展在財產性收入轉化與形成中起著關鍵作用。由于財產性收入是居民擁有財富的貨幣化,那么在財富被轉化為貨幣過程中,金融市場的廣度和深度起著交易的潤滑作用。如果金融發展的深度和廣度低下,將導致居民已擁有的財富參與產生收入的機會減少,最終城鄉居民憑借財產取得的財產性收入就會越少[11]。比如對農村居民而言,其最重要的財富是所擁有的土地,基于現行的土地制度,農民無法完全行使土地的權利,因此這部分財產性收入就主要表現為土地征用補償收入、轉讓承包土地經營權收入等與土地資產相關的收入。顯然,這些收入較難從現有的金融發展水平中獲得幫助。

其次,在產權明晰的情況下,金融發展水平可以糾正不公平競爭所導致的財產向少數人集中和財產性收入分配不公現象。眾所周知,在經濟轉型發展中,中國居民財產積累速度不斷加快,但財產分布差距也不斷加大。而在產權界定明晰的情形下,通過公平、公正、公開的市場交易秩序會促使居民財產參與產生收入機會的均等化,進而縮小財產性收入差距。例如2012年《中國家庭金融調查報告》顯示城市家庭平均擁有247萬元資產,而農村居民的平均資產僅有40萬元。①本文認為,城鎮居民與農村居民資產差距大的主要原因在于城市居民的物權(房產或地產)已經基本界定清晰,在此情況下,財富可以通過金融市場轉化為權益收益。但在農村,土地產權的模糊化導致農民土地權益屢屢遭受侵害,這進而妨礙了農民財產性收入的增加。

四、研究設計

1. 模型建立

借鑒前文所總結的文獻中關于財產性收入的相關分析,我們采用如下計量模型:

lnpiit=α0+α1lnpiit-1+α2fdit+βi∑Xit+γt+λi+μit (1)

其中,lnpiit表示第i省市第t年的以2000年為基期的不變價城鄉居民財產性收入,lnpiit-1表示城鄉居民財產性收入的滯后一期項,放入模型用以控制城鄉居民財產性收入所具有的持續性。fdit是我們最關注的變量,表示各地區的金融發展水平,系數α2就衡量了金融發展水平對城鄉居民財產性收入的影響,Xit表示影響城鄉居民財產性收入的其他控制變量。λi表示地區虛擬變量,用以捕捉不隨時間變化的地區固定影響效應;γt表示年份虛擬變量,用以捕捉各省市共同的時間趨勢;μit表示模型中的隨機誤差項。

2. 解釋變量

①金融發展變量,金融發展作為一種從計劃經濟向市場經濟過渡的一部分,不僅僅是簡單的幾項金融規章制度的變化,更是一系列金融制度的變革。以往研究通常使用代理變量(如證券化比率、金融機構信貸比率等)來反映金融發展水平,盡管這些研究有意義,但它們無法反映金融市場化轉型對經濟增長影響的全貌[14]。故而,本文使用樊綱等測算的一套系統的金融發展水平數據,從而更全面的度量我國省際金融發展水平。由于他們提供的數據僅到2009年,我們使用線性插值法補充了2010年的數據。

②經濟發展(pergdp),本文采用人均GDP代理經濟發展變量,并換算為2000年不變價。在模型中加入這一變量是為控制經濟增長對收入分配的影響。

③人力資本存量(humcapital),人力資本是實現收入增長的重要保障。本文以人均受教育年限來衡量省際人力資本存量水平。借鑒樊綱等[15]的作法,將每一種受教育程度按一定的教育年限進行折算②,然后與該教育水平的人口數相乘并進行加總,最后將加總數除以相應的省際總人口數。

④對外開放度(open),已有研究關于對外開放對收入分配的影響并未取得共識,我們認為對外開放對居民收入的影響應考慮到研究對象的實際情況,比如對中國而言,城鄉二元分化,因此應考慮對外開放分別對城鄉居民收入的影響。本文以各地區當年按美元與人民幣平均匯價折算的實際利用FDI與GDP之比來表示。

⑤城鎮化水平(urban),已有文獻表明,發現城鎮化水平的提高有助于縮小城鄉收入差距[16],但在城鄉二元分化情況下,城鎮化對城鄉居民財產性收入的影響是否表現一致,我們并不能推定。本文以各省市(區)非農業人口占總人口的比重來度量。

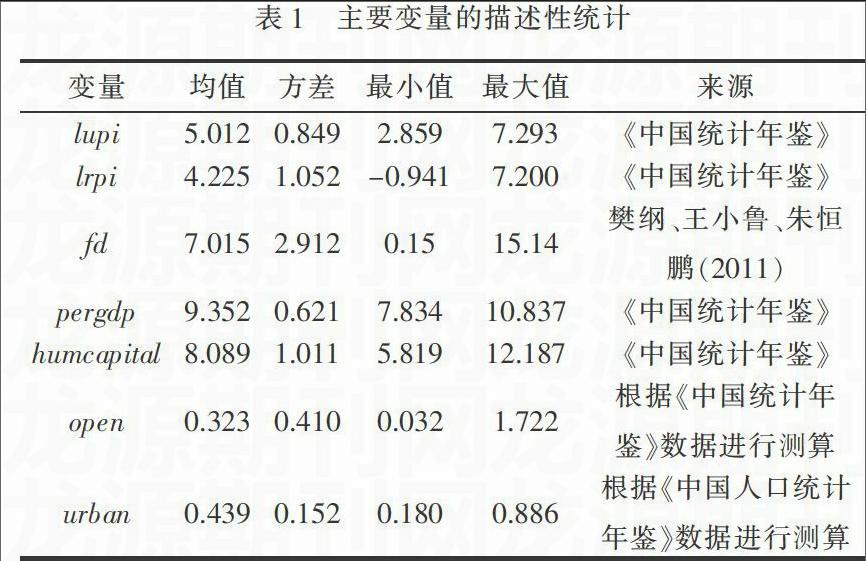

3. 數據來源與描述性統計

本文使用的數據為中國內地30個省市區的1999~2010年面板數據(西藏地區的部分數據缺失較多,本文未納入樣本)。其中,金融發展數據來源于樊綱等[14]編制的中國市場指數報告一書,其他數據來自歷年《中國統計年鑒》和《中國人口統計年鑒》。為最大程度的緩解模型中存在的異方差,我們對城鄉居民的財產性收入、各地區人均GDP分別取自然對數。模型中各變量的描述性統計呈現在表1中。

五、回歸結果與解釋說明

1 .模型估計方法

固定效應模型和隨機效應模型是面板數據最常用的估計方法,究竟是選用哪個模型,一般使用Hausman檢驗來判斷。在基本的估計方法確定后,必須考慮回歸模型中可能存在的異方差和自相關問題,一般方法是在回歸后對模型的殘差分別進行Modified Wald檢驗和Wooldridge檢驗,其零假設分別是同方差和不存在一階自相關。本文的檢驗結果分別為chi2(30)=271.2(Prob>chi2 = 0.000);F(1,29)= 37.01(Prob > F = 0.011),這表明回歸模型存在組間異方差和一階組內自相關問題。為保證回歸結果的穩健性,本文對模型采用自抽樣方法,因為對小樣本數據而言,自抽樣法通過對樣本重復抽放來近似擬合真實總體,從而使回歸結論更能反映總體的特征。在回歸中,我們選擇重復抽樣1 000次,并將其作為基準回歸。endprint

需要指出的是,我國經濟發展水平不僅存在城鄉差異,而且也存在地區差距,那么各省市間城鄉居民財產性收入的誤差項可能存在異方差或相關。從時間趨勢看,隨著經濟發展水平的不斷提高,各地區城鄉居民財產性收入的增加與地區間金融發展水平的提高具有同步性,那么這一共同趨勢背后很可能是宏觀經濟環境等隨時間變化的因素在起作用。因此,我們在模型中加入地區③虛擬變量和時間虛擬變量來解決上述遺漏變量問題,并利用可行廣義最小二乘法(FGLS)進行了估計。

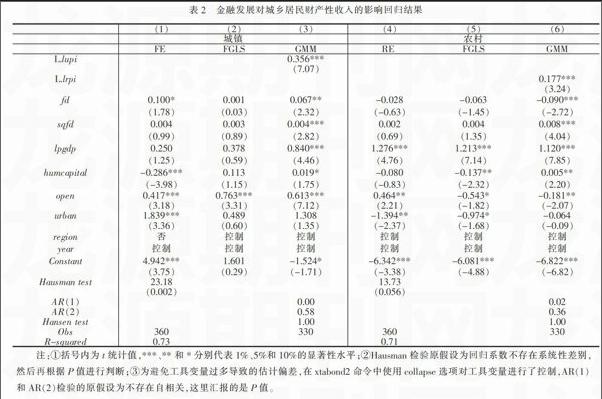

最后,對內生性問題的處理。本文建立的回歸模型包含了被解釋變量的滯后項,除此之外,我們依然難以假定(1)式中隨機誤差項與解釋變量不相關,因此模型存在內生性問題。但上述回歸方法只可以解決模型中的異方差、遺漏變量等問題,不能解決內生性問題。為了克服模型中的內生性問題,我們采用系統GMM方法進行參數估計。系統GMM方法由Arellano和 Bover[17]、Blundell 和 Bond[18]提出。這種方法綜合利用了水平變化和差分變化的信息,其結果比普通最小二乘法和固定效應模型更為可靠。為了得到標準誤差的無偏估計值,我們采用Windmeijer[19]提出的方法對標準誤差的估計值進行修正,具體而言就是用Roodman[20]編寫的STATA命令“xtabond2”進行兩步GMM估計。所有回歸都分別考慮了城鎮居民和農村居民財產性收入兩種情形,本文使用Stata12.1軟件回歸。結果見表2所示,在解釋中,我們以GMM估計結果為準,其他估計結果為參照。

2. 回歸結果與解釋

①城鄉居民財產性收入的滯后一期項。從表3中系統GMM回歸結果可以看出,在考慮到模型中存在的內生性問題,并控制地區差異和時間變化趨勢后,無論是城鎮居民還是農村居民,財產性收入的滯后項都在1%水平上顯著為正,說明財產的初始配置水平會影響城鄉居民財產性收入,其政策含義是對城鄉居民財產性收入還比較低的省區,應采取積極的政策措施保證居民現有的財產性及財產性收入保值增值。對農村居民而言,應強化對農村居民的最主要財產性收入來源——土地產權的保護。

②金融發展變量。這是本文最為關注的解釋變量。從模型(3)和(6)可以看出,在樣本期間內,省際金融發展的一次項對城鄉居民財產性收入影響具有差異性,而金融發展平方項的系數則都顯著為正。這意味著金融發展與財產性收入之間的關系呈U型曲線,存在鮮明的拐點④。當金融發展水平尚處于U型曲線的左半部時,金融發展水平的上升反而顯著加劇了城鄉居民財產性收入的不平等。不過,當省際金融發展水平跨越了U型曲線的拐點時,金融發展對城鄉居民財產性收入將有顯著促進作用。

盡管本文的結果表明目前金融發展與財產性收入的關系呈現U型曲線左半部特征⑤。但有研究表明,在金融發展低水平的國家,初始財富配置的不均等會導致收入差距長期化[21]。而從目前中國金融發展的實際情況看,我國金融發展水平仍需不斷提高。正是因為金融市場的不完善,所以現階段的金融發展在很大程度上導致了城鄉居民財產性收入差距不斷擴大,這與我國金融發展和分配領域的基本事實也相符合。因此,這一結論的政策含義是進一步完善資本市場,繼續推動金融體系的改革,降低金融市場的進入門檻,開辟新的投資渠道,進而增加城鄉居民獲得更多收入的機遇。

③人均GDP變量。回歸結果顯示,經濟發展對城鄉居民財產性收入都有顯著正向影響,經濟發展水平增加1%,城鎮與農民居民的財產性收入分別增加0.84%和1.12%。本文的結論與李啟航和陳國富的研究稍有出入[13],盡管他們得出正向影響,但在統計上不顯著,這可能是因為本文使用人均GDP來度量經濟發展水平,而他們使用人均GDP的增長率來代理經濟發展水平。本文這一結論表明隨著經濟發展水平的不斷提高,不斷完善的市場體系將“創造條件讓更多群眾擁有財產性收入”,進而“多渠道增加居民財產性收入”,比如金融市場的完善增加了居民投資的渠道、經濟發展帶動農村居民土地增值等,這都會增加居民的財產性收入。

④人力資本存量。從表2可以看出,在控制金融發展水平情況下,人力資本存量對城鄉居民財產性收入有顯著正向影響,人力資本存量每增加1單位,城鎮居民和農村居民的財產性收入分別增加1.9%和0.5%。這意味著要“多渠道增加居民財產性收入”的一個可行渠道是繼續提升城鄉居民的受教育水平,其政策含義是政府應繼續加大對公共教育的投入力度。

⑤對外開放度。回歸結果表明,經濟的對外開放對增加城鎮居民的財產性收入有積極作用,但對農村居民的財產性收入有負向影響。本文認為,可能的解釋是作為典型的二元經濟體,中國具有豐裕的勞動力,通過對外開放,城市中積累了大量的國外資本,而農村居民則通過向城市流動來獲得FDI的外溢收益,這導致農村勞動力在城市中得以充分利用,但對留守在農村的居民而言,這反而限制了其收入的增加。

⑥城鎮化水平。回歸結果有些出乎我們的意料,模型(3)和(6)顯示城鎮化水平對城鄉居民財產性收入影響都不顯著,其中對農村居民的財產性收入反而有負向作用。已有研究也表明,城鎮化對城鄉收入差距可能是擴大而非縮小[16]。我們認為可能的原因是,目前各地區的城鎮化進程并非市場自發形成,存在明顯的行政干預,比如各級政府片面追求城鎮化進程的指標和GDP的增長率,忽視城鎮化的質量,并且政府的財政支出城市偏向嚴重,這導致農村生產要素得不到平等交換,農村居民的公共服務嚴重落后于城鎮居民,進而阻礙了農村居民財產性收入增加。

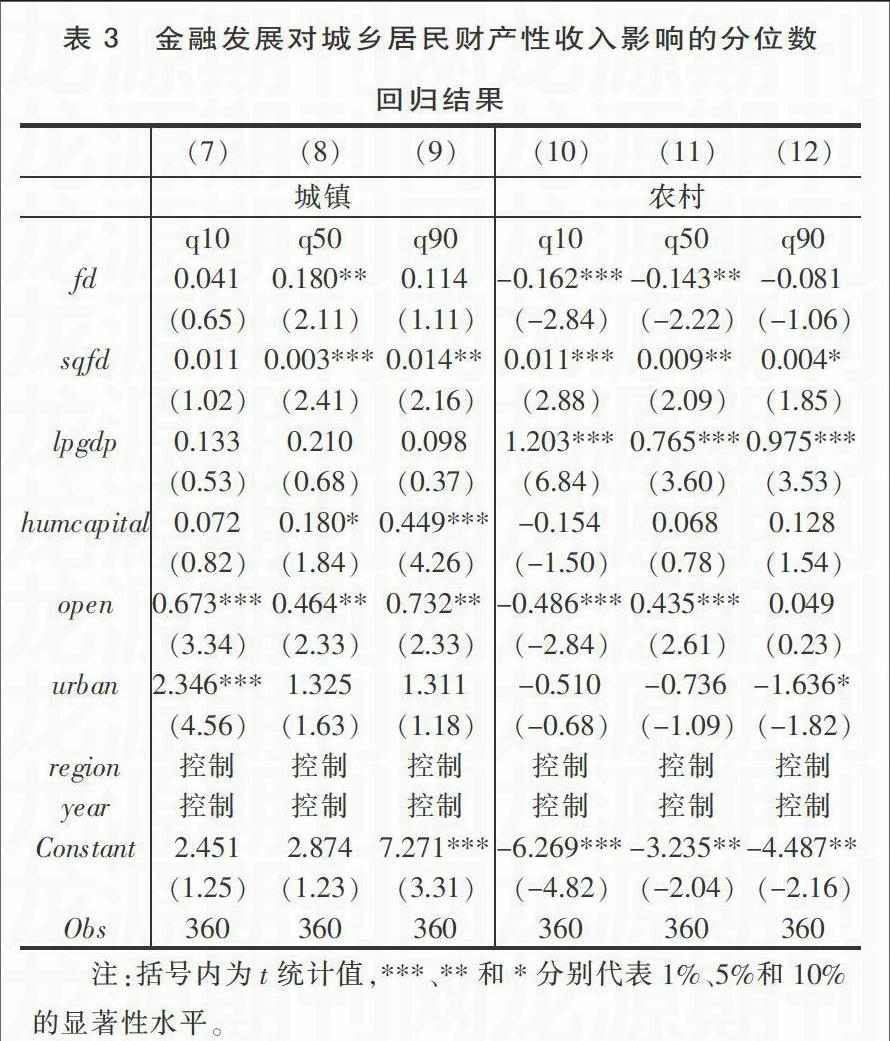

3. 穩健性檢驗

上述回歸模型中,我們著重考慮的是解釋變量對被解釋變量的條件期望的影響——均值回歸。如前文所述,我國城鄉居民財產性收入也受到地區經濟發展水平等因素的影響,那么城鄉居民在金融發展背景下對金融產品的選擇也必然存在差異,這就意味著采用OLS方法進行的均值回歸不能反映條件分布的全貌。因此,我們采用分位數回歸[22],分位數回歸使用殘差絕對值的加權平均作為最小化的目標函數,因而不易受到極端值的影響,更為重要的是這種方法還能提供條件分布的全面信息。分位數回歸結果呈現在表3中。endprint

從表3中回歸結果可以看出,在其他條件不變的情況下,在不同的分位上,本文重點關注的金融發展變量及其平方項對城鄉居民財產性收入具有不同的影響效應,這表明我國金融發展對居民財產性收入的影響并非在所有的情況下都呈正相關。從回歸結果看,金融發展對高收入的城鄉居民財產性收入影響顯著。正如我們在現實中觀察到的,目前金融機構為低收入者提供的是儲蓄服務,同時低收入者的財產性收入多以低收益存款和通貨為主,但對高收入階層而言,這部分群體擁有更多高收益金融產品(如股票、基金和債券等)。因此,當前金融發展所帶來的資產交易規模和效率的提高使城鄉高收入階層財產性收入獲益更多。

除此之外,我們還采取了其他兩種方法進行穩健性檢驗。首先我們使用銀行信貸/GDP來反映地區金融發展程度[23],因為一個健全的金融體系也能夠向社會提供高質量的金融服務,滿足家庭對交易媒介、融資、財富儲藏與增值等金融需求,進而增加居民財產性收入[24]。其次是對樣本分成東、中、西三個地區,然后進行靜態面板模型回歸。本文重點關注的金融發展與城鄉居民財產性收入的關系依然顯著,其他變量的系數符號也沒有發生系統性的變化。限于篇幅,我們沒有在文中進行匯報。

六、結論與政策含義

本文利用1999~2010年省際面板數據,建立動態面板數據模型,實證檢驗了金融發展對我國城鄉居民財產性收入的影響。研究結果表明:①金融發展對城鄉居民財產性收入具有顯著影響,但存在明顯的拐點,即不論城鎮還是農村,金融發展對城鄉居民財產性收入的影響呈U型。當前的金融發展水平尚未跨越拐點,并且對城鄉高收入居民的影響效應更大;②初始財富稟賦和經濟發展水平對城鄉居民財產性收入有顯著正向影響,并且經濟發展水平帶來的收入增長效應,對農村居民財產性收入而言效應更大;③人力資本存量對城鄉居民財產性收入有顯著正向影響,這意味著政府增加教育投入,提升居民的平均受教育水平將是增加居民財產性收入渠道之一;④對外開放和城鎮化進程對城鄉居民財產性收入影響較為復雜,在城鄉二元結構存在的情況下,對外開放和城鎮化進程不利于農村居民財產性收入的增加。

本文的政策含義顯而易見。首先,完善的金融制度可實現財富的優化配置,有助于城鄉居民通過金融市場獲得財產性收入。因此,建立完善的資本市場、拓寬居民的投資渠道和改善居民的投資環境將有利于增加城鄉居民的財產性收入;其次,在金融發展的初期階段,由于相關配套制度還有待完善,城鄉低收入家庭財產性收入并未從金融發展中獲益。因此要增加這部分居民財產性收入,單純依靠某一方面的制度或政策改變并不能湊效,需要一攬子相關制度的改革,應著眼于產權、金融制度和財產性收入之間的特殊關系,在激活城鄉居民財富稟賦的基礎上,進一步改善農村居民土地產權的市場參與及交易環境;再次,繼續加大對城鄉公共教育的財政支出,以提升居民受教育水平,進而使居民人力資本存量的提高成為增加其財產性收入的渠道之一;最后,應進一步推進城鄉一體化發展,重視城鎮化的內涵式發展,扭轉財政支出的城市偏向,縮小因城鄉二元分化造成的城鄉居民財產性收入差距。

[注 釋]

① 《中國家庭金融調查報告精選》,第16頁,http://money.sohu.com/20120517/n343421792.shtml。

②受教育年限的界定如下:文盲、小學、初中和高中分別以0年、6年、9年和12年計,大專及以上以16年計。

③按照慣常的劃分將30個省(市)區劃分為東、中、西三個地區。具體而言,東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、山東、福建、廣東和海南;中部地區包括山西、吉林、黑龍江、安徽、江西、河南、湖北和湖南;西部地區包括四川、重慶、貴州、云南、陜西、甘肅、青海、寧夏、新疆、廣西和內蒙古。

④在本文中,對城鎮居民而言,金融發展對財產性收入的影響拐點在金融發展水平為8.375,對農村居民而言,拐點為5.625。

⑤當然,從表1中金融發展水平的均值與拐點的大小比較看,在城鎮居民財產性收入回歸方程中,金融發展水平的拐點也均值高出1.36。

Abstract:Using panel data of 30 Chinese provinces during 1999~2010,the article employed sys-GMM method to examine the effect of financial development on urban and rural resident's property income. The conclusions show that financial development has a significant positive effect on the urban and rural residents' property income,but it exists in the left half of the current U type relationship. And the effect of financial development impacts more on urban and rural residents of higher income. It will increase the incomes of urban and rural residents' property income that the initial wealth endowment allocation is optimized,and the level of economic development is enhanced. Upgrading the level of economic development has even stronger impact on promoting rural residents'property income;With existence of the urban-rural dualism,the opening policy and the process of urbanization will not conducive to the promotion of the rural residents' property income.

Key words:financial development;property income;urban and rural residents

(責任編輯:張丹郁)endprint